引 言

2025年一季度,我国复合材料市场呈分化运行态势。原材料价格指数波动下降,受国际油价波动及需求疲弱影响,指数先涨后跌,最终为131.81点;产品价格指数窄幅上涨,在模压/模塑制品价格拉动下,指数持续上涨至115.36点;产业发展指数季节性低开,为116.82点,环比、同比均有不同程度回落;科技创新指数较上季度末稍有提升,为259.96点;产业景气指数先抑后扬,3月指数回升至127.08点,表明企业生产经营状况持续改善。

原材料市场博弈加剧。不饱和树脂受成本波动和新增产能投放等因素影响,供需矛盾稍有增加;玻璃纤维价格2月整体提升,3月受库存压力影响,产品销售价格出现回落。

复合材料产业结构调整步伐加快。枣强县作为产业集聚区,2025年一季度新增玻璃钢企业117家,虽增长数量同比减少,但技术创新投入有所增加。据不完全统计,2025年一季度,枣强县玻璃钢企业新增各类专利共58项,行业从规模扩张向技术驱动转型的趋势更趋明朗。

展望后市,复合材料行业将延续分化发展态势。短期来看,原材料价格或将维持震荡,产品价格在政策支持下或将稳中有升,但中小企业需警惕成本波动风险。长期而言,随着“高端化、差异化”发展趋势确立,具备技术优势和产品特色的企业将获得更大发展空间,行业集中度有望进一步提升。政策支持和技术创新将成为推动行业高质量发展的双轮驱动!

一、指数运行解读

(一)原料价格指数波动下降

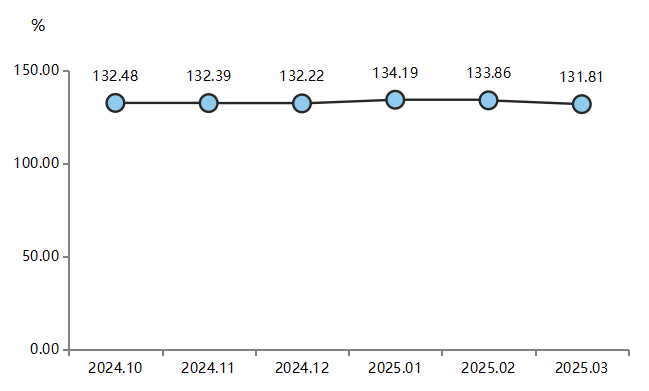

2025年一季度,复合材料原料价格指数波动下行,较2024年12月下降1.53%。

复合材料原料价格指数运行趋势图

1月,原材料价格指数为134.19点,不饱和树脂价格指数上涨拉动原料价格指数整体有所上涨;2月,受企业库存积累增多等因素影响,原材料价格指数波动下行至133.86点;3月,指数进一步下降至131.81点。

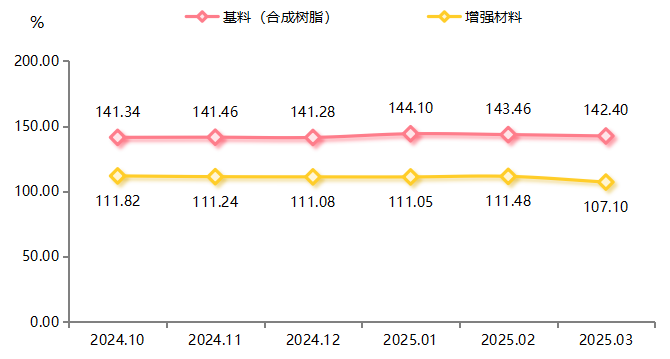

复合材料原料主要包含基料和增强材料两个大类,具体运行情况如下图:

分类型复合材料原料价格指数运行趋势图

基料(合成树脂)价格指数波动上涨。2025年1月,受国际油价上涨拉动,基料(合成树脂)价格指数快速升至144.10点。2至3月,受国际油价波动及下游需求增长不及预期影响,以不饱和聚酯树脂为主的基料价格高位回落。截至3月,基料(合成树脂)价格指数收报于142.40点,较2024年12月微涨0.79%。从细分品类看,3月,不饱和树脂价格指数为144.47点,较2024年12月上涨0.82%;环氧树脂价格指数则有所下降,3月指数收报于101.80点,较2024年12月下降0.24%;酚醛树脂、乙烯基酯树脂和其他树脂价格保持稳定运行。

增强材料价格指数呈波动下行态势。2025年1月,春节前市场成交量少,以玻璃纤维为主的增强材料价格稳中有降;2月,各大玻纤厂家集体涨价,增强材料价格上涨,对应价格指数表现上涨;3月,新生产线陆续投产,玻璃纤维供给量增长多于需求量的增长,上游供给充足背景下,玻纤价格快速回落,影响增强材料价格指数下行。截至3月,增强材料价格指数收于107.10点,较2024年12月下跌3.58%。其中,玻璃纤维价格跌幅明显,碳纤维和其他增强材料价格指数则相对平稳。

(二)产品价格指数窄幅上涨

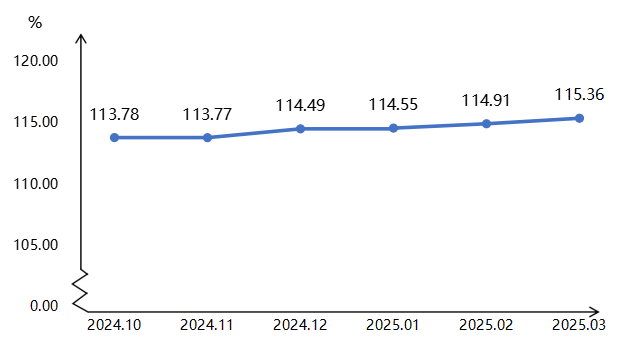

2025年一季度,复合材料产品价格指数持续上涨。

复合材料产品价格指数运行趋势图

1月,复合材料产品价格指数为114.55点,延续了2024年末的上涨态势。2月,在新能源和基建项目需求拉动下,指数进一步升至114.91点。截至3月,产品价格指数收报于115.36点,较2024年12月上涨0.76%,呈稳健的上行趋势。

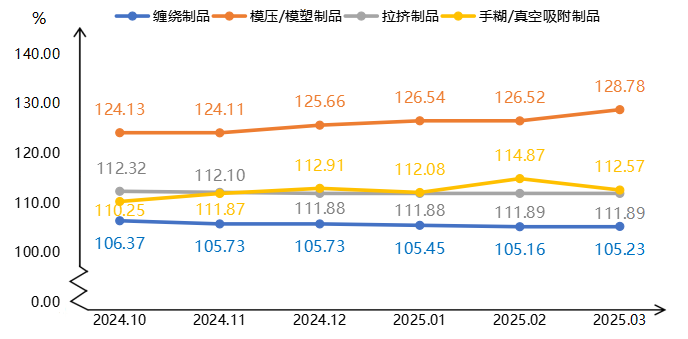

复合材料产品按工艺可以分为缠绕制品、模压/模塑制品、拉挤制品、手糊/真空吸附制品,各分项产品价格指数2025年一季度走势如下图所示:

分工艺复合材料产品价格指数运行趋势图

2025年一季度,分工艺复合材料产品价格指数较上季末表现为“二涨二跌”。一季末,模压/模塑制品、拉挤制品价格指数分别为128.78 点、111.89点,较上季末分别上涨2.48%、0.01%。手糊/真空吸附制品、缠绕制品价格指数一季末分别为112.57点、105.23点,较上季末分别下跌0.30%、0.47%。

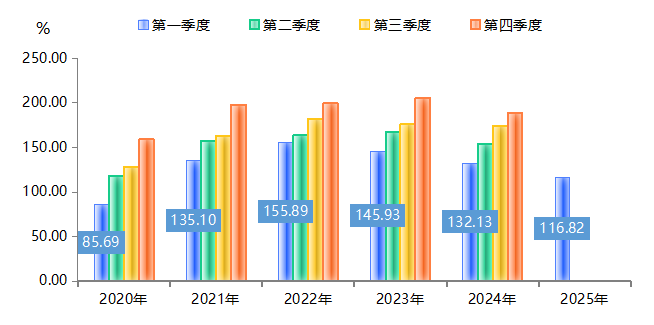

(三)产业发展指数季节性低开

2025年一季度,受各项指标周期性回调影响,复合材料产业发展指数季节性低开,收报于116.82点,环比、同比分别下降38.27%、11.59%。

复合材料产业发展指数运行趋势图

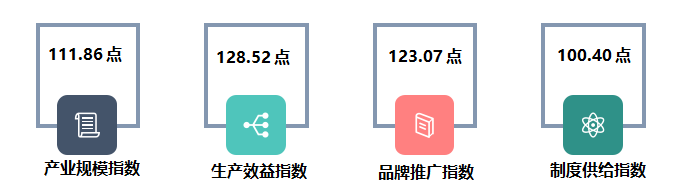

产业发展指数下设产业规模、生产效益、品牌推广和制度供给四大分项指标,其具体收报情况如下图所示:

产业发展指数分项指标值

2025年一季度,产业规模指数、生产效益指数分别收报于111.86点、128.52点,环比、同比均有不同程度下降;品牌推广指数为123.07点,环比下降,但同比上涨;制度供给指数为100.40点,环比、同比均有不同程度上涨。

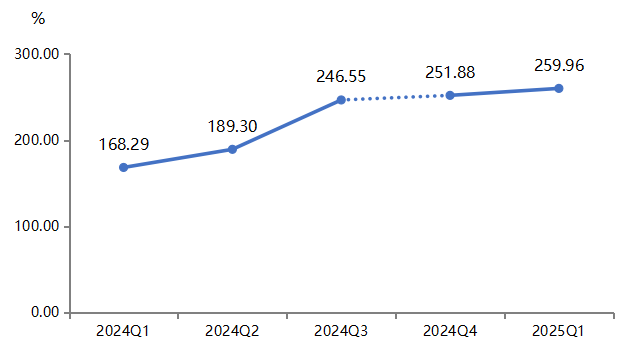

(四)科技创新指数稍有提升

2025年一季度,科技创新指数1为259.96点,较上季度末稍有提升。

复合材料科技创新指数运行趋势图2

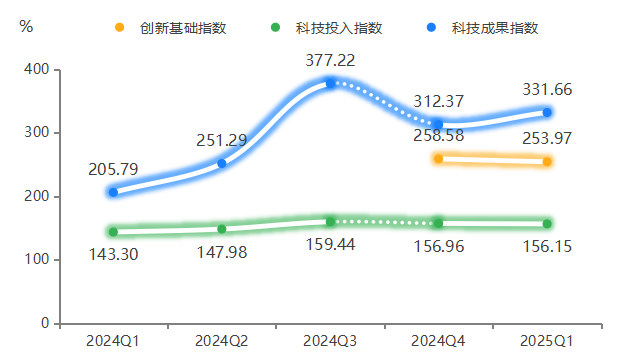

复合材料科技创新指数下设创新基础3、科技投入和科技成果三大分项指数,2025年一季度,三大指数分别收报于253.97点、156.15点和331.66点。

复合材料科技创新指数分项指数运行趋势图

一季度,枣强复合材料企业各类专利数有不同程度增长,受平均每家企业拥有发明专利数、平均每家企业拥有外观设计专利数、新产品(上市3年内)产值占比三个指标增长影响,科技成果指数环比增长6.18%,拉动科技创新指数上行。创新基础指数和科技投入指数环比分别下降1.78%、0.52%,在一定程度上抑制了科技创新指数上行走势。

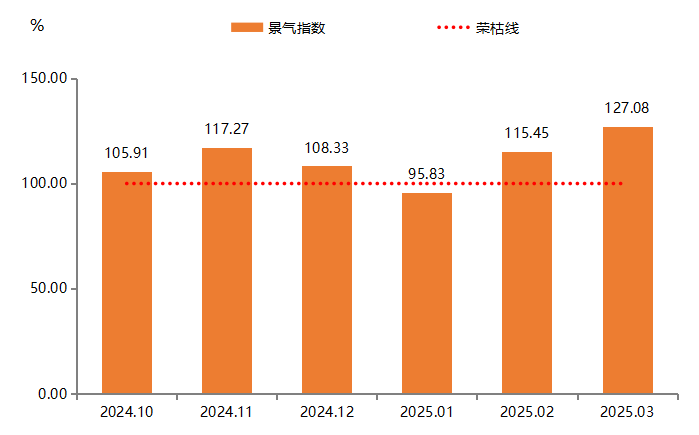

(五)产业景气指数先抑后扬

2025年一季度,复合材料产业景气指数“先抑后扬”。1月,指数跌破荣枯线后,2至3月指数持续抬升,扩张运行。

复合材料产业景气指数运行趋势图

2025年1月,受春节假期影响,企业员工集中返乡,生产活动放缓,产业景气指数收报于95.83点,位于荣枯线下方。2月,随着制造业景气水平明显回升,枣强复合材料产业景气指数同步扩张,产业景气指数收报115.45点,较1月大幅提升19.62个百分点,突破荣枯线。3月,产业景气指数为127.08点,在荣枯线上方继续上行。

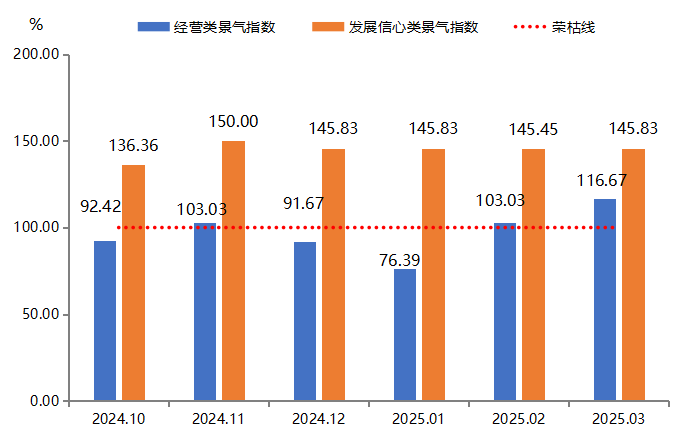

复合材料产业景气指数包含经营类和发展信心类景气指数。

经营类和发展信心类景气指数运行趋势图

2025年一季度,复合材料产业经营类景气指数呈明显回暖态势。1月,指数为76.39点,位于不景气区间;2月,指数快速回升,突破荣枯线,达103.03点;3月,指数进一步攀升至116.67点,表明一季度期间,企业生产经营状况持续改善。这一向好趋势主要得益于:1)春节后复工复产;2)新能源、基建等领域订单增长;3)原料价格趋稳缓解成本压力。

发展信心类景气指数始终保持高位运行,1至3月,指数始终在高位景气区间运行。反映出企业对行业未来发展前景保持乐观预期,主要基于:1)国家对新材料产业的政策支持;2)下游应用领域持续拓展;3)企业技术创新能力提升。

值得注意的是,2月和3月,经营类景气指数与发展信心类景气指数均高于荣枯线,且两者差距有所缩小,表明企业经营实际改善与信心预期正逐步趋同,行业整体向更加健康、可持续的方向发展。

二、市场行情分析

(一)原材料价格供需博弈加剧

在复合材料产品的成本结构中,原材料成本占据了总成本的60%至70%。对中小企业而言,由于利润空间相对狭窄,产品成本极易受原材料价格波动的影响。枣强的复合材料企业普遍采取订单式生产模式,这使得产品定价的调整往往存在一定的滞后性。因此,本部分增加对原材料价格波动的分析,旨在为复合材料产业各方提供观察行业发展趋势的新视角,以提升市场洞察力和对行情的掌握力。

1.基料价格有所回调

枣强复合材料产品上游原材料所涉及的基料以不饱和树脂为主。1月,受春节假期影响,不饱和树脂市场呈现供需双弱、价格震荡整理的格局。2月,由于市场供需疲软,不饱和树脂的交易显得冷清。需求不及预期,市场主要依赖于刚需订单,不饱和树脂价格稳中有降。3月,不饱和树脂价格小幅波动,市场整体开工率约30%。一季度不饱和树脂价格有所回调,究其原因,一是,春节后原料顺酐价格下跌,成本支撑一般。二是,下游企业复工缓慢,采购活跃度较低,市场参与者观望为主。三是,受原油价格下行影响,市场需求减弱,交易热度下降。

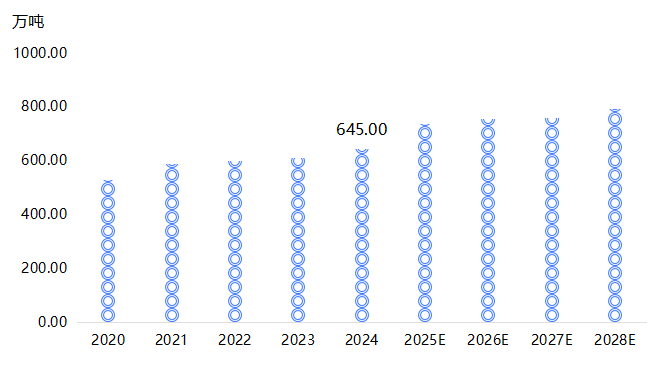

2025年,中国不饱和树脂行业正处于产能快速扩张与市场需求缓慢增长的结构性调整期。

国内新增不饱和树脂装置统计表(数据来源:隆众资讯)

2025年计划新增五家不饱和树脂装置,预计2025年国内不饱和树脂总产能将达737.5万吨,同比增长14.34%。

中国不饱和树脂产能发展

2025年,不饱和树脂产能扩张呈现出两个显著特点:一是单套装置规模大型化趋势明显,如方鑫树脂(安徽)的50万吨/年装置,远高于行业平均水平;二是新增产能更注重区域平衡,华中地区新增产能占比提升,反映出企业正在积极调整布局以贴近区域市场。

2025年以来,其余树脂品类也表现为稳中有降,环氧树脂同样进入集中扩产周期,受自身供需基本面及外围经济环境制约,国内环氧树脂价格处于震荡下行趋势,行业毛利大幅萎缩、产能利用率屡破历史新低。

2.增强材料价格上调

枣强复合材料产品上游原材料所涉及的增强材料以玻璃纤维为主。1月,由于玻璃纤维厂家主动减产和下游备货意向较低,社会库存处于低位,为价格提涨奠定了需求预期基础。春节期间厂家对价格的坚挺表现和产量控制是提价成功的关键因素。2025年春节后,厂家们对提价动力和后期市场需求预判较强,2月中下旬开始,普通热固产品的价格普遍上调了报价,部分产品价格根据市场需求和成本状况有所变动。在玻璃纤维生产厂家复价后,市场价格已走出市场价格底部区间。3月,玻璃纤维继续涨价受阻,部分生产中低端产品的中小厂家通过降价清库存,因此,玻璃纤维价格表现为下降。

部分玻纤企业发布调价函

2025年,玻璃纤维产业预计新增四条产线,总产能约为54.5万吨。其中,山东玻纤、九江医疗、巨石、内蒙古天皓、泰山玻纤等企业均有新增产线计划,点火时间分别在2月至6月之间,产品以中高端为主。

目前,全球玻璃纤维行业已形成较为稳定的寡头竞争格局,中国巨石、泰山玻纤、国际复材、美国OC、日本NEG、山东玻纤六大玻纤生产企业年产能合计占全球玻纤总产能的70%。我国玻璃纤维生产企业中国巨石、泰山玻纤、国际复材三家公司的产能占全国玻璃纤维总产能的70%。其中,中国巨石在产产能为259万吨,超过泰山玻纤和国际复材在产产能总和。作为首屈一指的龙头企业,中国巨石透露,2025年以来,玻璃纤维复价动力从初期的行业复苏、企业盈利修复需求逐步转向需求回暖支撑。

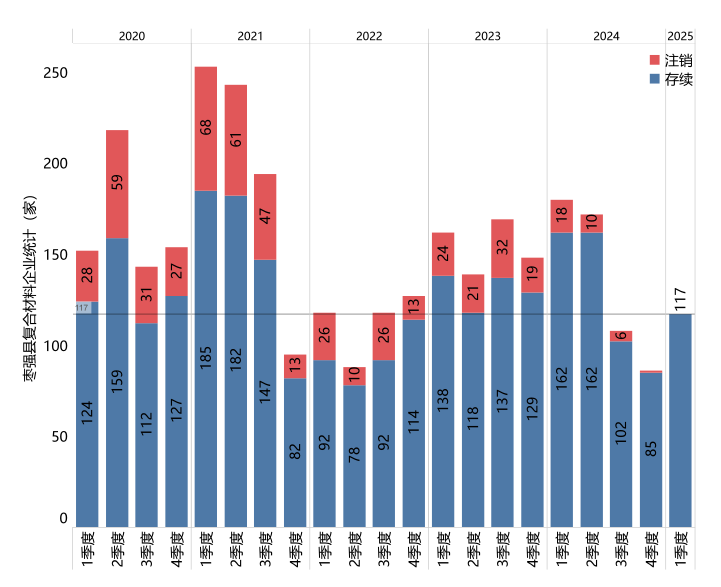

(二)新注册企业数量有所增长

企业注册与注销数量如同产业“心电图”,可以监测规模波动与产业集群结构跃迁。枣强县作为全国最大的复合材料产业集群,近年来产业发展呈现“先扩张后优化”的阶段性特征。2020年新注册的存续企业数为522家,2021年新注册企业数量达峰值596家,产业持续扩张;2022年起受疫情管控及环保政策升级(如逐步淘汰落后手糊工艺)影响,新注册企业数量有所回调,但通过恒润集团等龙头企业投资3000万元建设LFT-D热塑性生产线等技改措施,推动复合材料产业低端产能出清。2025年一季度,枣强县新增存续复合材料/玻璃钢企业117家,虽数量同比减少,但环比有所提升。

枣强县复合材料注册企业数量变化统计图

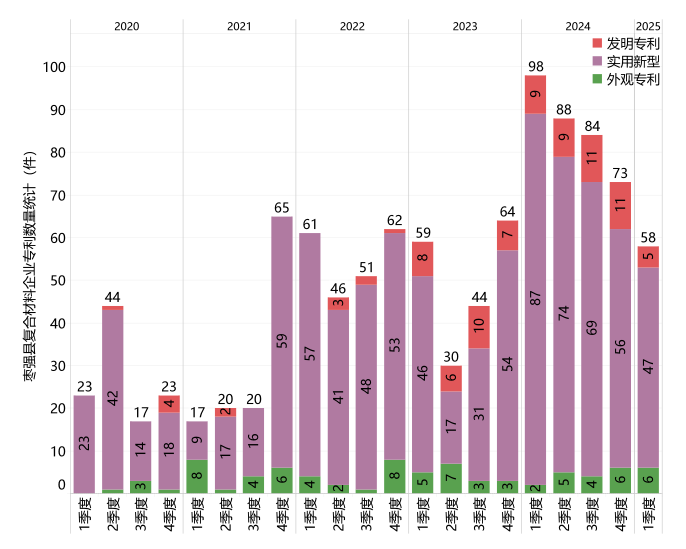

(三)技术创新引领专利增长

近年来,枣强县复合材料产业进入创新驱动发展的加速期,专利数量显著增长,技术研发能力持续提升。2024年,全县复合材料企业累计申请专利(授权)343件4,较2023年增长74.11%,体现了枣强县复合材料产业从规模扩张向质量升级的转型趋势。

2025年一季度,枣强县玻璃钢企业发明专利、实用新型专利和外观专利分别为5项、47项和6项。根据分类型数据对比,授权发明专利数量增长最为显著,体现枣强县复合材料产业核心技术突破能力持续增强;实用新型专利同步波动上升,显示出企业在技术创新和产品优化方面的持续投入。

总之,各类专利数量的增长推动枣强县复合材料产业的科技进步和市场竞争力提升。

枣强县复合材料注册企业专利数量变化统计图

三、市场行情预判

(一)原材料价格指数或将波动运行

基料方面,油价波动是关键变量。政策端,全球经济衰退预期持续压制能源需求前景;供应端,OPEC+联盟正式确认5月起加速增产计划,叠加EIA原油库存连续累库,供需两端同步施压市场。地缘政治方面,中东紧张局势与俄乌和谈进展对油价的边际影响显著弱化,而美伊核协议谈判临近与美方对伊制裁的延续,使区域政治风险呈现复杂博弈态势。宏观层面缺乏明确指引,基本面则呈现显著承压格局。短期看,国际油价面临较大的下调压力,不饱和树脂成本支撑减弱,或间接影响不饱和树脂市场价格下行。以不饱和树脂为主的基料价格存在下行压力。

增强材料方面,目前,玻璃纤维价格已走出底部区间,市场再向上突破需有下游订单支撑,而下游需求的恢复情况仍存在一定的不确定性。一方面,全球经济形势不明朗使得市场对未来需求持谨慎态度;另一方面,国内经济复苏的步伐和力度也将直接影响下游行业的采购意愿。若下游需求不能有效释放,以玻璃纤维为主增强材料市场价格存在回调的风险。

在基料和增强材料共同影响下,复合材料原料价格或将波动运行。

(二)产品价格指数预计稳中有升

短期看,原材料行情加速震荡风险有所提升,受伤害最大的将是下游中小企业,未来的趋势将变成头部越来越强,不关注差异化发展,走价格竞争路线的中小企业将会越来越弱,或将被市场洗牌出局。随着不适应市场发展的旧产能退出市场,产品价格指数或将窄幅波动。那些能紧跟市场需求、注重技术创新和差异化发展的企业,将更有可能脱颖而出,成为行业中的佼佼者。中长期看,一方面,国内基建投资加速和新能源补贴落地等政策措施将有效提振复合材料市场需求,为产品价格提供有力支撑;另一方面,随着企业走高质量发展路径,更加重视产品质量以及产品差异化,枣强复合材料产品价格或将稳中有升。

1科技创新指数:2024年四季度,科技创新指数受产业发展市场环境调整及发展新质生产力客观要求等因素影响,在原有指数体系基础上,增加创新基础一级指数,该指数设置科技型中小企业数、“专精特新”企业数、高新技术企业数等分项指标,用于反映枣强复材产业科技创新的潜力和活力。

2由于指标体系调整,后期指数与调整前指数不可比,因此,2024年第三季度和第四季度之间,指数值虚线链接。

3创新基础指数:从2024年四季度开始发布,用以综合反映复合材料产业的创新体系建设、技术转化成熟度的波动情况。

4数据来源:天眼查。