一、大米产品价格指数

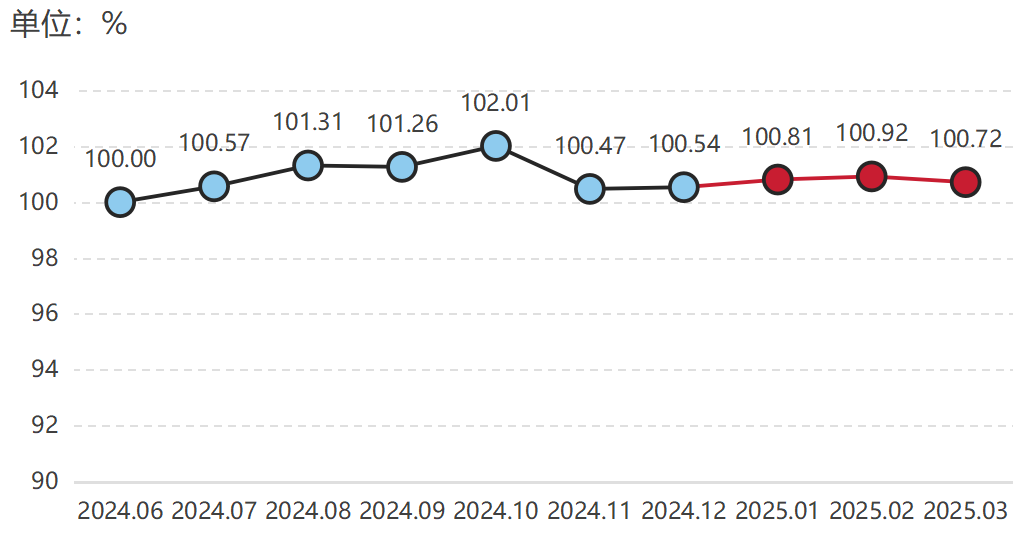

2025年一季度,大米产品价格指数总体保持平稳运行态势,1-3月指数分别为100.81点、100.92点、100.72点。大米产品价格指数运行情况如下图所示:

图1 大米产品价格指数走势图

整体上看,国际大米市场供给增加、价格回落,竞争更加激烈;国内稻米市场基层余粮减少、价格略涨,政策有力托底。

国际市场方面,一季度主产国冬春季新稻集中上市,大米供给保持宽松格局。根据越南种植和植物保护局的数据,截至2025年3月10日,九龙江三角洲地区已播种150万公顷冬春稻,并收割约65万公顷,平均单产67.72吨/公顷,预计产量440.2万吨。同时联合国粮农组织(FAO)报告显示,因印度、柬埔寨和缅甸的产量调高,2024/25年度全球大米产量预计达到创纪录的5.43亿吨,较上月调高360万吨,比上年的5.35亿吨增加1.5%。

大米产量上行进一步推动主产国大米出口增长。印度政府数据显示,2024/25财年(4/3月)前10个月里,印度大米出口(包括巴斯马蒂和非巴斯马蒂品种)超过110亿美元,较上年同期的93.2亿美元增长21%。出口商称,由于全球市场需求强劲,2024/25财年大米出口可能增长15%,达到创纪录的120亿美元。但由于私营企业大量进口导致结转库存高企以及主季稻作前景良好等原因,菲律宾和印度尼西亚这两大大米进口国在第一季度均减少了采购量,菲律宾作物产业局表示,1-2月菲律宾大米进口量为50.47万吨,上年同期为77.08万吨,同比下降约35%。印度尼西亚全年大米进口量预计仅为190万吨,远低于2024年的370万吨。

进口需求较为疲软,致使大米价格持续走低。联合国粮农组织(FAO)数据显示,3月粮农组织大米价格指数已较2024年12月下降12.69%。截至3月28日,泰国大米(5%破碎率,下同)出口FOB报价423美元/吨,季度环比回落78美元/吨;越南大米出口FOB报价401美元/吨,季度环比回落84美元/吨;印度大米出口FOB报价396美元/吨,季度环比回落53美元/吨;巴基斯坦大米出口FOB报价394美元/吨,季度环比回落58美元/吨。

2024/25年度全球大米消费量、贸易量、期末库存预计都将进一步增大。根据联合国粮农组织(FAO)报告,2024/25年度全球大米消费量预测仍保持在5.39亿吨,较2023/24年度将增长2.1%,创下新高。人均食用消费量预计将增长至每年53.3千克,是驱动同比涨幅的主因。然而,在大米消费量中占比仍十分有限的非食用工业消费量预计同比也将显著增长17%,主要原因是印度用于乙醇生产的大米消费量增加。全球大米贸易预计为5990万吨,比上年增加1.5%,印尼、菲律宾和越南预计今年将缩减购买量,但全球来看将被其他国家的采购增量所抵消,尤其是孟加拉国、马达加斯加和尼泊尔。全球大米期末库存预计达到创纪录的2.06亿吨,比上年增加3.2%。

由于国际米价持续回落,价差优势下我国大米进口量增加。海关数据显示,2025年1-2月我国累计进口大米28万吨,同比增加6万吨,增幅28.3%;累计出口大米12万吨,同比减少6万吨,降幅31.1%。其中2月份我国进口大米11万吨,同比增长38.2%;出口大米3万吨,同比下降2.7%。

国内市场方面,截至3月20日,全国秋粮累计收购量超3亿吨,相当于秋粮产量的60%。从稻谷看,中晚稻旺季收购已于2月底圆满结束,共收购1.05亿吨,其中最低收购价稻谷711万吨,收购量大幅高于上年。卓创资讯数据显示,截至3月底,主产区基层售粮进度达到91%左右,较去年同期快9个百分点,农户余粮快速下降,国内稻米市场供应压力同比大幅减轻。同时我国托市稻谷已开始常态化拍卖,地方储备稻谷出库也在加快,国内大米供给较为充足,加上国际大米价格低位徘徊,而市场翘首以盼的降准降息的机遇仍在等待中,近期市场主体观望心理有所增强,大米市场稳中小幅波动。

新季稻种植方面,我国早稻种植有序推进,面积或将小幅增加,大米产量预计进一步上行。2024年国内稻谷走势明显强于小麦、玉米,因此,稻谷对小麦、玉米的比价全面回升,种植效益相对较好,预计2025年农户种植稻谷的意愿将会有所提升。同时当前早稻收购价格处于三大主粮之首,加上早稻最低收购价连续6年上调(经国务院批准,2025年生产的早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价分别为每50公斤128元、129元和131元),预计今年早稻种植面积可能小幅增加。其中,今年广东早稻意向种植面积1307万亩,较去年增加3.5万亩;江西早稻意向种植面积1810万亩,广西早稻面积1223万亩,均与上年基本持平;湖南早稻集中育秧达1350万亩以上,确保早稻播种1800万亩以上,力争全省专用型早稻面积达800万亩。据3月21日农情调度,全国已春播粮3500多万亩(大田播栽面积,不含育秧),完成意向面积4%左右,进度与上年基本持平。

展望后市,二季度大米价格或呈稳中带跌趋势。从供给端看,一方面由于主产区基层售粮进度已达90%,余粮明显不足,同时4-5月部分产区农户因忙于育秧、插秧等,卖粮积极性或有限。而中间环节贸易商由于库存成本等原因,低价卖粮的意愿不高,市场流通环节稻谷供应或显稍紧,米厂加工预计以现有库存为主,总体供给预计以稳为主;另一方面,国家粮食交易中心发布公告,于4月1日重启最低收购价稻谷竞价销售,每周挂拍60万吨左右,至新季稻谷上市前停拍,陈粮供应相对充足。但陈粮起拍价格不低,陈米对新米价格冲击或有限。从需求端看,市场大米走货不快,4、5月预计贸易商维持刚需采购模式,米厂加工前期稻谷库存或按需收购,米价预计稳定。6月随着国内温度升高,无论从饮食习惯还是保管难度来看,将进入大米销售淡季,预计下游需求将出现下滑,米价或存回落可能。

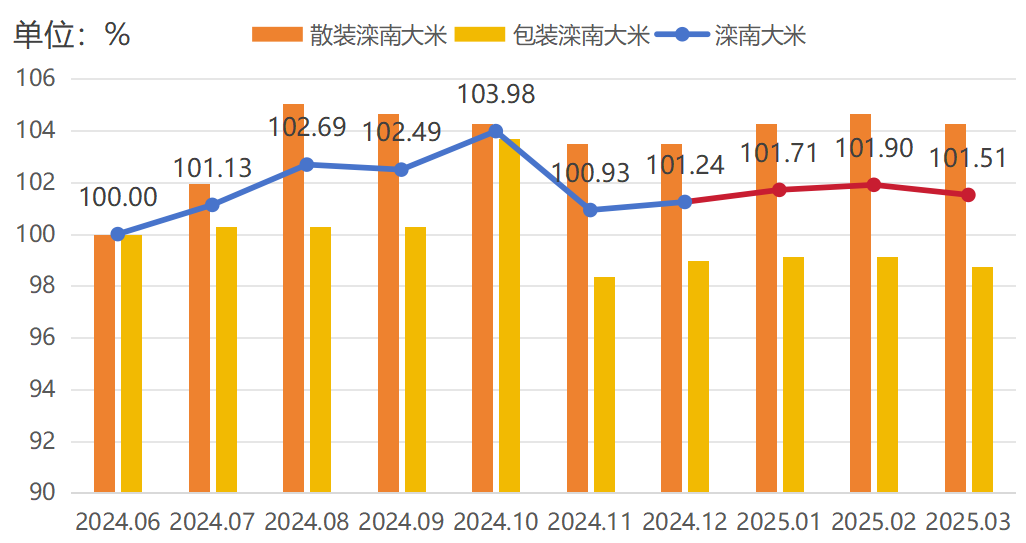

分项产品价格指数方面,2025年一季度滦南大米价格指数稳中微跌。2025年1-2月,滦南大米价格指数保持上行趋势,达到季度峰值101.90点,3月价格指数调整回落,环比下降0.38个百分点至101.51点。其中散装滦南大米与包装滦南大米价格指数同样保持稳中微跌的运行趋势,均于2月达到季度峰值,指数值分别为104.67点与99.14点,随后3月指数回落,指数值为104.28点和98.75点。滦南大米价格指数走势见下图:

图2 2025年一季度滦南大米价格指数

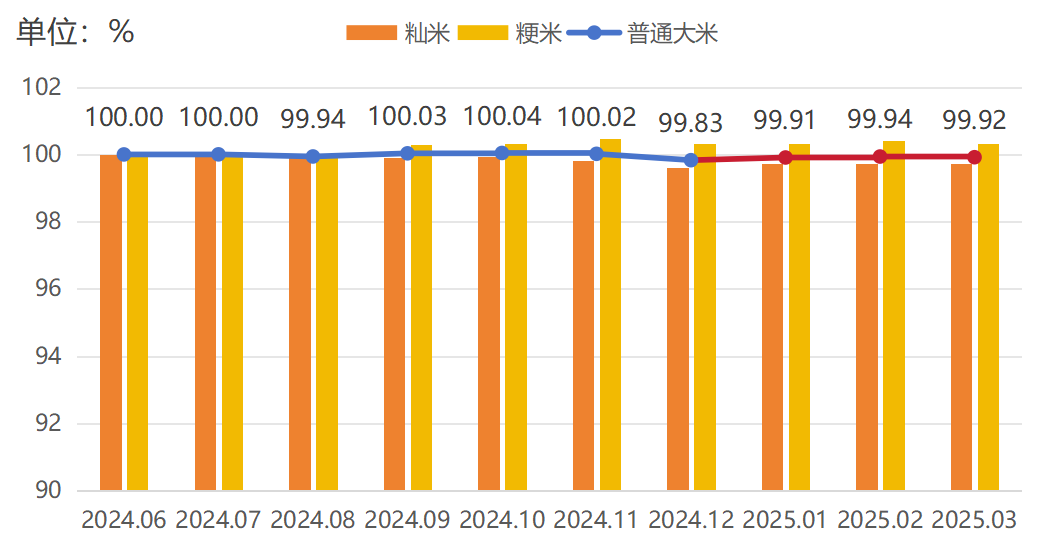

2025年一季度普通大米价格指数平稳运行,1-3月指数值分别为99.91点、99.94点、99.92点。其中籼米价格指数同样保持稳定,一季度各月份的指数值分别为99.73点、99.73点以及99.74点;粳米价格指数呈先升后降的运行趋势,1-2月指数保持上升趋势,2月指数达到100.42点,3月指数小幅回落至100.33点。普通大米价格指数走势见下图:

图3 2025年一季度普通大米价格指数

二、花生产品价格指数

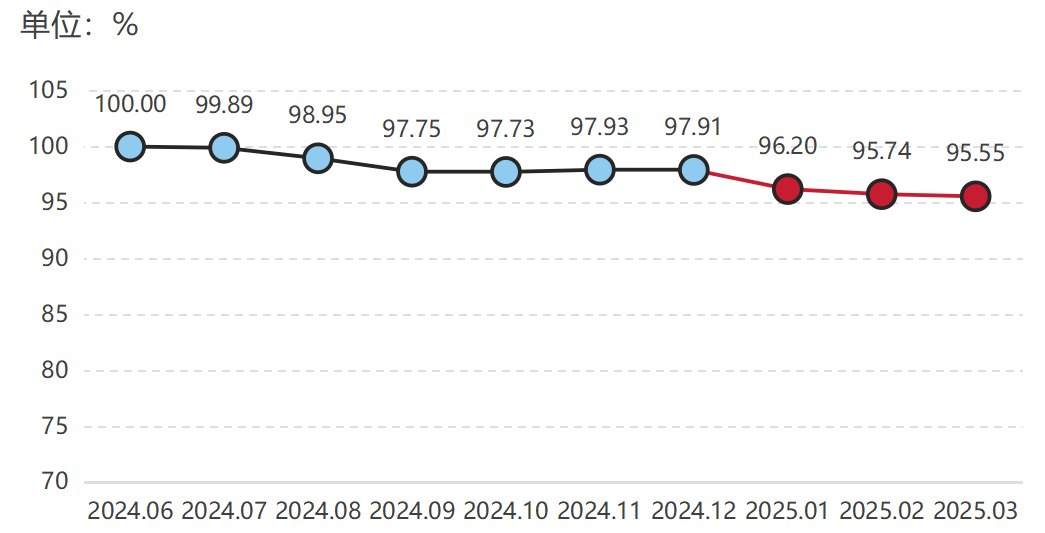

2025年一季度花生产品价格指数持续走弱,1月指数值环比下降1.75%至96.20点,2、3月指数虽仍呈下降趋势,但是降幅整体呈收窄趋势。2、3月花生产品价格指数分别为95.74点、95.55点,环比分别下降0.47和0.20个百分点。具体运行情况如下图所示:

图3 花生产品价格指数走势图

整体上看,一季度花生市场供需偏紧,市场交易较为平淡,价格总体稳中偏弱。

供给方面,一季度受节假日、农户惜售等因素影响,花生种植户与经销商出货不积极,花生供给总体偏窄。1月由于市场行情不达预期,农户惜售较为严重,花生基层供给有限,中国花生网数据显示,节前产区出货进度预计不及总量的50%。2月随着春节假期到来,花生收购普遍暂停,供给显著减少。3月行情恢复较慢,基层农户与经销商仍持观望态度,花生供给量偏少。全国重点农产品市场信息平台(以下简称“信息平台”)监测数据显示,2025年一季度,全国花生各月供应量分别为33030吨、24670吨、22890吨。

进口花生米供应整体有限。中国是油脂油料净进口国,进口量世界第一,花生进口主要来自非洲地区,绝大部分又来自苏丹和塞内加尔。其中苏丹由于国内政局因素影响,花生精米整体到港成本较高,中国贸易商进口积极性不高;而塞内加尔为了优先保障本国企业的花生原材料供应,自2024年11月15日起暂停所有花生果出口。花生进口量有限,海关数据显示,2025年1-2月,我国花生进口总量为3.35万吨,出口总量为9.46万吨。尽管塞内加尔宣布自2025年3月25日至6月15日开放花生出口,但预计油料米到中国成本约在8000元/吨,相较国内处于较高成本水平,花生进口难有显著增量。

需求方面,超过五成花生被用于压榨产业,榨取油脂,而近四成则直接进入食品消费市场。一季度花生油用需求总体平稳,春节前原料花生价格处于低位,叠加新季花生上市,油厂采购量显著提升。节后除部分大厂在花生油消费淡季的影响下,截至3月末仍未入市外,其他多数油厂入市时间均有提前。据卓创资讯统计数据显示,2024年9月至2025年3月末,部分规模型油厂累计卸货量81.48万吨,同比扩大86.84%。信息平台监测数据显示,2025年一季度,全国花生各月采购量分别为150430吨、31950吨、102595吨。批发市场方面出货量则相对不理想,卓创资讯统计,2024年9月至2025年3月末部分规模型批发市场到货量约23.93万吨,同比增加26.28%左右;出货量7.33万吨,同比下滑29.52%。理论库存压力增大,进入二季度后,除清明、端午等节日有少量刚需外,其他时间处于交易淡季,对花生价格的拉动或难以起到支撑作用。

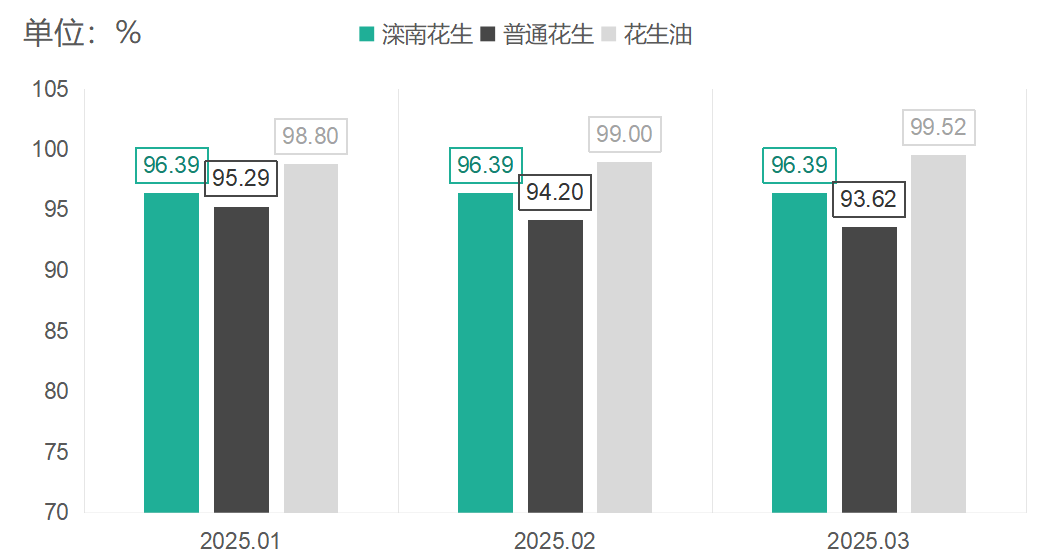

分项产品价格指数方面,2025年一季度,滦南花生价格指数平稳运行,3月指数值为96.39点;普通花生价格指数呈下行趋势,3月指数值为93.62点,较上季度末下降3.55%;花生油价格指数小幅上行,3月指数收报于99.52点,较上季度末增长0.77%。分项指数具体走势见下图:

图4 2025年一季度花生分项产品价格指数

三、水产产品价格指数

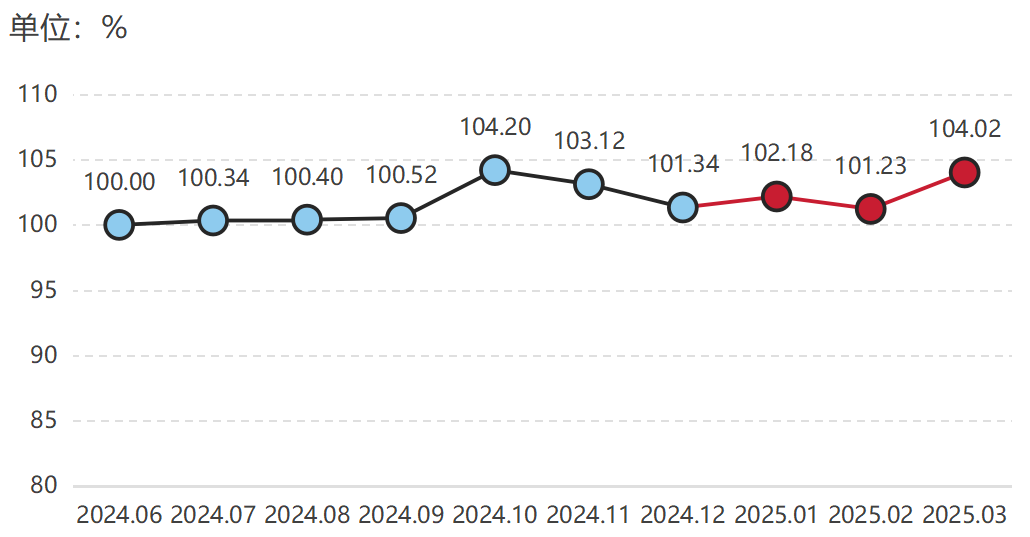

2025年一季度,水产产品价格指数波动上行。1月份指数小幅上行,环比增长0.83%至102.18点。随后小幅调整,下行至101.23点。3月止跌回暖,指数值达到近五月新高,较上季度末增长2.65%至104.02点。具体运行情况如下图所示:

图5 水产产品价格指数走势图

整体上看,一季度水产市场供需波动调整,水产价格随之相应浮动变化。

供给方面,1月,为保障春节期间水产需求,水产供给显著提升。据渔业渔政管理局对全国20个省(区、市)渔业生产统计数据显示,2025年1月,国内水产品总产量545.01万吨,同比增长3.55%。其中,海洋捕捞产量76.29万吨,同比增长2.17%;海水养殖产量116.33万吨,同比增长5.39%;淡水捕捞产量7.01万吨,同比增长1.22%;淡水养殖产量345.37万吨,同比增长3.29%。2月正值春节,渔船纷纷返港过节进入短暂的休捕期,水产供应端相对收窄,渔业渔政管理局数据显示,2月国内水产品总产量为381.42万吨。3月,渔业生产显著恢复,捕捞作业效率显著提升,水产供给呈宽松格局。

需求方面,1月由于春节节日因素影响,带动水产需求显著拉升,中国农业信息网数据显示,1月份,监测的批发市场水产品日均交易量4991.03吨,环比增长4.1%;2月正值春节假期,需求端总体回落,监测的批发市场水产品日均交易量4107.33吨,环比下降17.7%;3月气温回升,带动鱼市场销量回升,市场鱼货交易呈现量额齐升态势,水产价格相应推高。

分项产品价格指数方面,2025年一季度,海水水产价格指数与淡水水产价格指数均呈先降后升的运行趋势。其中,海水水产价格指数先降后升,3月指数值达到新高104.90点,较上季度末增长2.80%;淡水水产价格指数略有波动,但整体运行平稳,3月指数值为98.62点,较上季度末回升1.71个百分点。分项指数具体走势见下图:

图6 2025年一季度水产分项产品价格指数

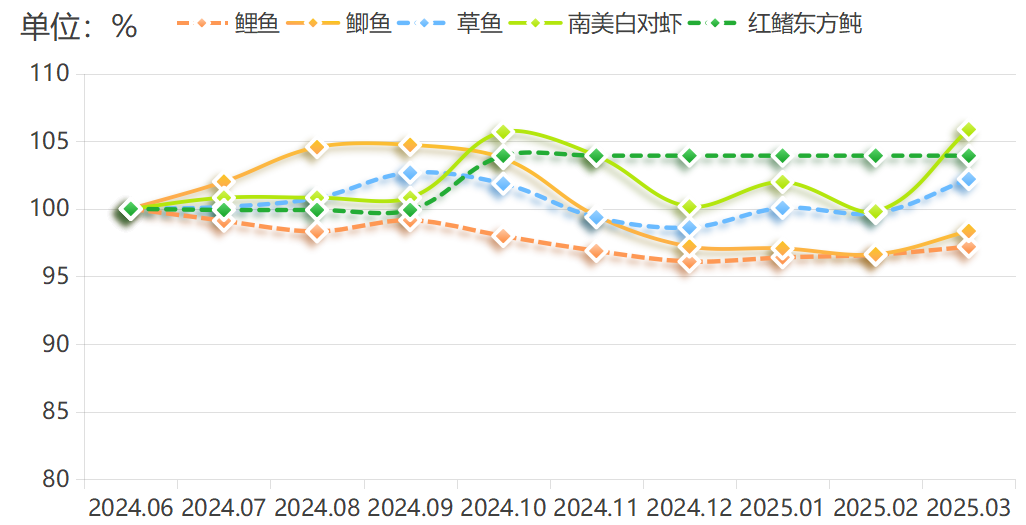

具体产品方面,2025年一季度各类水产价格指数总体保持向上运行趋势,3月鲤鱼、鲫鱼、草鱼、南美白对虾和红鳍东方鲀价格指数分别为97.20点、98.36点、102.20点、105.87点、103.93点,水产具体产品价格指数走势见下图:

图7 水产具体产品价格指数走势图