导 读

指数走势:

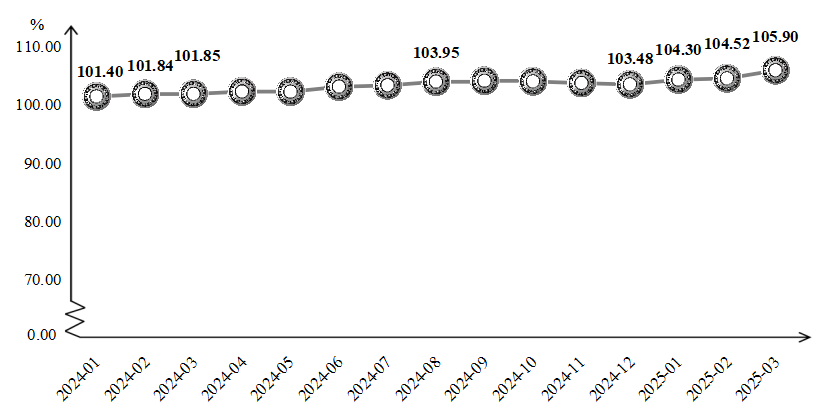

2025年一季度,轴承产品价格指数走势积极,环比连续回升,同比均高于去年同期水平,

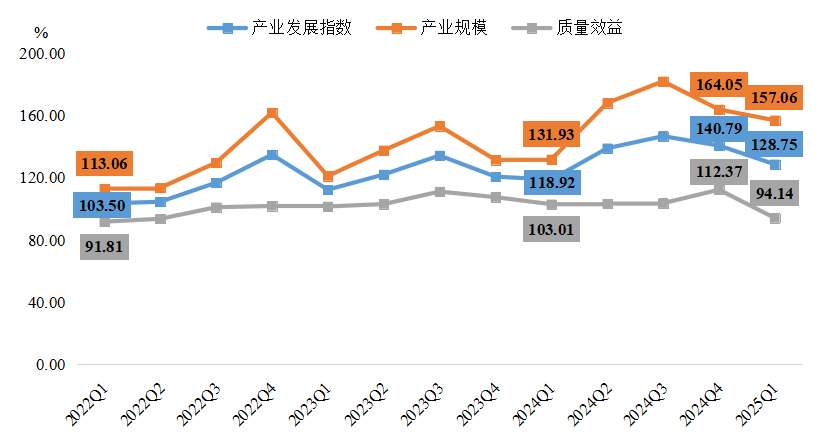

产业发展指数偏弱运行,为128.75点,环比下降12.04个百分点。细分来看,产业规模和质量效益两项二级指数均有不同程度的回落。

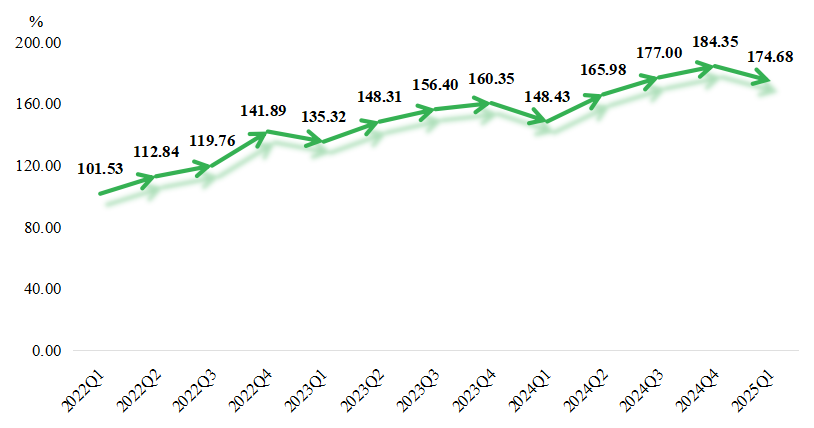

产业竞争力指数延续周期性走势,回落至174.68点,环比下降9.67个百分点,但仍高出去年同期水平26.25个百分点。

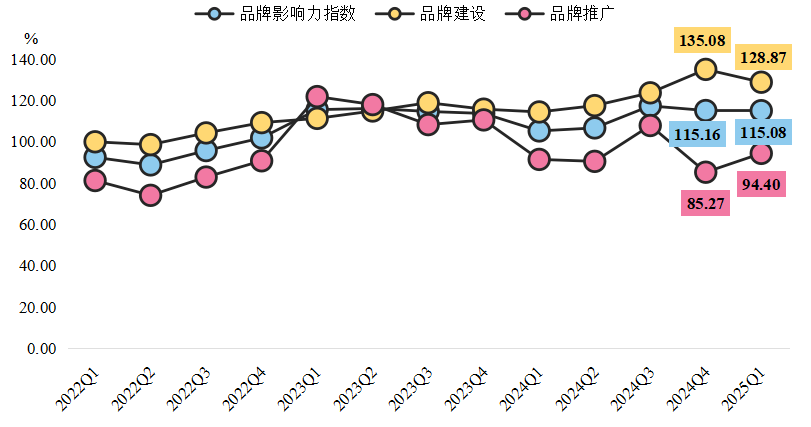

品牌影响力指数基本平稳运行,为115.08点,环比窄幅下滑0.08个百分点。细分来看,品牌推广和品牌建设两项二级指数表现为“一升一降”。

产业景气指数稳定保持在扩张区间运行,显示出行业景气度稳中向好。

行情总结:

1、汽车、家电、工程机械等下游行业需求增长,叠加政策红利持续释放,推动价格与景气指数向好运行,彰显轴承产业发展韧性。

2、产业发展和品牌影响力指数有所回落,临西轴承产业正面临“新旧动能转换”期的结构性矛盾。

3、面对“需求韧性支撑价格”与“转型矛盾压制效益”的博弈,临西轴承产业需以政策为跳板、技术为杠杆、协同为纽带,推动产业向高附加值赛道跃升。

行情展望:

1、美国加征关税或将倒逼中国轴承产业加速向技术自主化和市场多元化转型,为国产轴承企业提供“弯道超车”的契机。

2、展望二季度,我国消费市场有望继续回升,基建投资将快速增长。

3、综合来看,预计产品价格指数将保持温和上升趋势,产业景气指数总体将维持高位震荡。

一、指数走势

(一)轴承产品价格指数突破新高

据“中国·临西轴承产业指数”信息系统监测,2025年一季度,轴承产品价格指数走势积极,环比连续回升,同比均高于去年同期水平,截至 3月指数收于105.90点,较2024年12月上涨2.34%。

临西轴承产品价格指数走势

1月,汽车行业迎来良好开局,有利为轴承市场需求托底;叠加临近年末,轴承企业生产放缓,下旬左右陆续进入停工停产阶段,供应趋紧,进一步拉高了产品价格。2月,轴承钢价格整体回升,汽车、工程机械等下游应用领域在节后较快复苏,成本传导压力和需求增长共同推动价格指数上行。3月,“以旧换新”等政策继续发力,两会召开为市场注入积极预期,带动轴承价格指数提速增长,环比涨幅较2月扩大了1.11个百分点。

(二)产业发展指数走势偏弱

2025年一季度,产业发展指数偏弱运行,为128.75点,环比下降12.04个百分点。细分来看,产业规模和质量效益两项二级指数均有不同程度的回落。

产业发展指数及其细分指标走势

产业规模指数从164.05点下降至157.06点,环比降幅6.99个百分点。分析来看,一方面,一季度正值春节前后,汽车、机械制造、风电等下游应用领域生产节奏放缓,订单相对减少,叠加全球经济复苏乏力和贸易摩擦加剧,抑制出口,需求减弱一定程度上抑制产业规模扩张。另一方面,指数的下滑更深层次上反映出临西轴承产业正处于转型阵痛期,产业升级要求淘汰落后产能并转向高端制造,企业需投入更多资源用于技术创新,短期内产量稳定性受到影响,导致产业规模指数回落。

质量效益指数为94.14点,对比产业规模指数降幅更甚,达到18.23个百分点。临西轴承产业当下正处于转型升级过程中,持续面临国内外新兴品牌和低成本生产商的竞争,部分企业选择通过降价来争夺市场份额,压低行业整体利润率,纳税总额、亩产均值等衡量质量效益水平的细分指标因此下滑。此外,从指数整体走势来看,产业规模指数的增速明显快于质量效益,反映出企业或更注重产能扩张而在一定程度上忽略了精细化管理,“量”和“质”增长不平衡也是导致质量效益指数回落的原因之一。

(三)产业竞争力指数周期性回落

自发布以来,产业竞争力指数以自然年为周期波动运行。周期内来看,指数于每年一季度回落至全年最低水平,随后三个季度连续上行,最终于四季度收于全年最高点;整体来看,每一年度的最高点和最低点均呈现逐年上涨趋势。

2025年一季度,产业竞争力指数延续周期性走势,回落至174.68点,环比下降9.67个百分点,但仍高出去年同期水平26.25个百分点。分析来看,这种“一季度低谷”现象与春节假期导致的供应节奏放缓、资金流动趋紧、政策阶段调整等固有因素相关。首先,一季度通常为制造业传统淡季,工厂普遍停工或减产,导致生产量、订单交付及供应链运转放慢;其次,年初企业需支付年度税费、员工年终奖等,叠加春节假期资金回笼速度较慢,导致现金流压力增大;最后,地方政府或行业的扶持政策通常在年底加速集中兑现,一季度尤其是在假期前后一般处于政策调整期或新政策落地的过渡阶段。

(四)品牌影响力指数窄幅下滑

2025年一季度,品牌影响力指数基本平稳运行,为115.08点,环比窄幅下滑0.08个百分点。细分来看,品牌推广和品牌建设两项二级指数表现为“一升一降”。

品牌影响力指数及其细分指标走势

一季度,品牌推广指数从85.27点的较低点反弹至94.40点的中等水平,主要助力之一来源于2月初在临西举办的“2025中国(运河)轴承产业链供需对接交流大会”。大会以“两岸协同、轴转世界、智造未来”为主题,集展览展示、商贸交流、高峰论坛于一体,包括轴承、智能设备、检测设备、钢材、辅材等轴承上下游全产业链以及当前业界的前沿技术和创新成果,吸引500多家轴承上下游企业参加。其间,还通过举办推广新技术新产品新项目、发布轴承产业指数运行成果等系列活动,展示轴承产业发展成效,搭建轴承产业商贸交流平台,赋能轴承产业高质量发展。品牌建设指数高位回落,为128.87点,环比下降6.21个百分点。从整体因素来看,一季度部分企业为平衡年度预算,会选择暂缓品牌认证、专利申报等长期性建设活动,转而优先保障生产和订单交付;从个体因素来看,临西轴承产业集群以中小企业为主,品牌建设投入相对分散,协同效应发挥有限,进一步影响了品牌建设指数的提升。

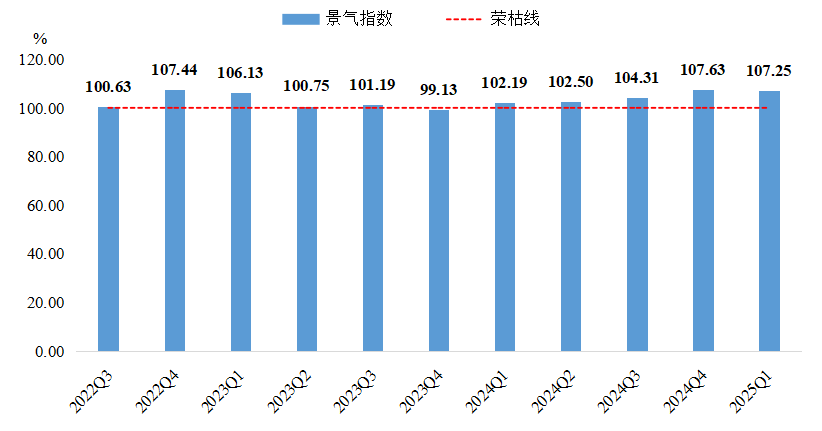

(五)产业景气指数保持扩张运行

2025年一季度,产业景气指数稳定保持在扩张区间运行,为107.25点,环比窄幅回落,但高于去年同期5.06个百分点,显示出行业景气度稳中向好。

产业景气指数走势

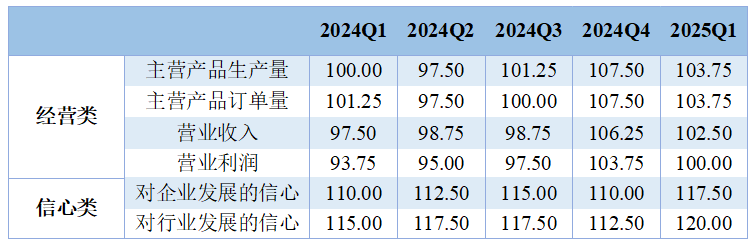

一季度,经营类景气指标除营业利润持平于荣枯线外,其余均保持扩张运行,环比来看,各项指标均表现下滑,说明行业经营状况整体的扩张趋势未变,但增速有所放缓。信心类景气指标包括企业发展信心和行业发展信心,一季度分别处于117.50点和120.00点的较高景气区间运行,且环比均上升7.50个百分点,显示出市场参与者对未来技术升级、政策支持以及新订单等利好因素持有积极预期。综合来看,经营类和信心类细分指标走势反映出临西轴承行业处于短期调整与长期乐观预期的交织阶段,企业需平衡成本管控与市场拓展,同时关注政策与行业动态以应对潜在风险。

产业景气指数细分指标走势

单位:%

二、行情分析

(一)原料市场

轴承制造行业产业链上游包括钢材、铜和铝等有色金属、非金属材料以及生产所需设备等。其中,轴承钢是轴承制造的主要原材料,其供应和价格的变动将直接影响轴承生产的连续性和稳定性。

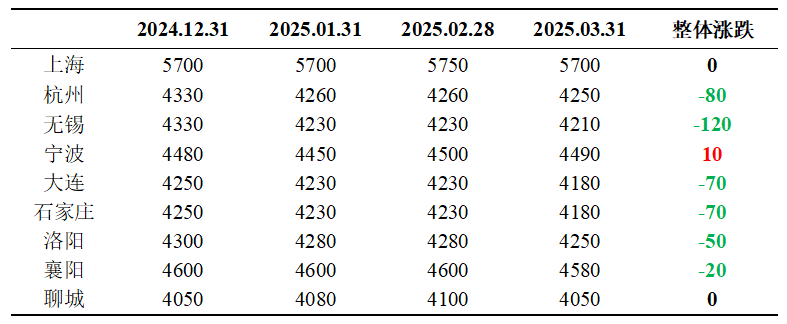

2025年一季度,我国轴承钢市场趋弱运行,据钢联数据统计显示,3月末全国主要城市轴承钢市场报价较2024年末表现为“一涨两平六跌”,行情以下跌为主。

全国主要城市轴承钢价格汇总

单位:元/吨

数据来源:钢联数据,数亮科技整理。

1月,临近春节市场需求下降,轴承钢现货价格承压下行,截至月末,国内轴承50mm(连铸)均价为4960元/吨,较月初下跌30元/吨。

2月,轴承钢市场价格表现为先抑后扬,整体振幅收窄。月初受春节假期影响,市场需求疲软,商家以销售库存为主,轴承钢价格出现一定程度的下滑;中旬以后,制造业逐步复工复产,带动轴承钢需求缓慢释放,价格随之反弹。

3月,轴承钢市场受下游需求、原材料成本及行业政策等多因素影响,整体呈现供强需弱,价格不断探底。需求方面,下游经销商维持刚需采购,市场呈现终端订单不足、库存消化周期延长现象;情绪方面,终端谨慎观望,部分贸易商选择降价促成交,市场对短期行情缺乏信心。

(二)下游行业

轴承被称为“工业的关节”,广泛应用于汽车、家电、工程机械、高端装备、机器人制造、航空航天及轨道交通等领域,其精度、硬度和可靠性对机械设备性能起到关键作用,直接影响国家工业发展水平。

1、汽车产需较快释放,产业革新或将持续

中国是全球第三大轴承生产国,汽车是最大的下游应用领域。4月11日,中国工业协会发布数据,2025年一季度,我国汽车产销累计完成756.1万辆和747万辆,同比分别增长14.5%和11.2%,其中新能源汽车产销分别增长50.4%和47.1%。面对美国加征关税等复杂外部环境,我国汽车产销延续旺势,表现出较强的活力与韧性。

政策赋能,汽车产销总体两旺:2025年以来,消费品以旧换新政策加力扩围,多地配套消费券等激励措施,叠加新能源汽车购置税减免政策延续实施,“换新车”成为更多消费者的选择。商务部数据显示,截至3月28日,今年汽车“以旧换新”补贴申请已经超过176.9万份。

蓄势聚力,新能源汽车加速领跑:2024年7月,我国新能源乘用车国内市场的月度零售销量,首次超过传统燃油车,标志着新能源车正逐步成为市场新宠。今年一季度,我国新能源汽车产销延续高增长态势,累计分别完成318.2万辆和307.5万辆,新车销量占汽车新车总销量的比重超过40%。

2、宏观利好政策推动,家电需求保持增长

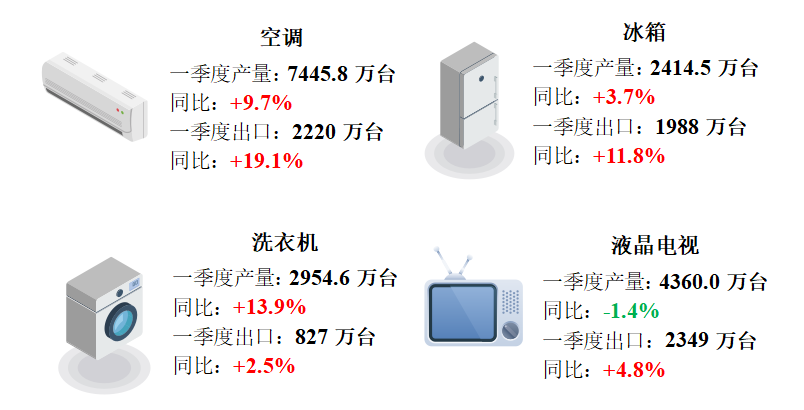

2025年一季度,在市场供需两端的共同作用下,叠加国补政策的有力推动,我国家电市场韧性发展。据国家统计局和海关总署发布数据,一季度,空调、冰箱和洗衣机三大家电产量和出口量同比均有所增长,液晶电视产量同比小幅减少1.4%,但出口量同样呈上升趋势。

2025年一季度四大家电产量和出口统计

内销市场受政策驱动显著:2025年1月,国家发改委明确“加力扩围实施大规模设备更新和消费品以旧换新政策”。3月,政府工作报告安排3000亿元超长期特别国债支持以旧换新,补贴品类从家电、汽车扩围至手机、平板等数码产品。商务部数据显示,自2024年8月加力实施家电以旧换新政策以来,消费者累计购买以旧换新家电超1亿台,其中2025年购买超4000万台。

出口市场整体稳健,品类与区域分化:据海关总署数据,2025年一季度我国家电出口额(美元口径)同比增长8.7%。分品类看,空调、冰箱等主要家电延续较快增长趋势,其他品类增长相对平稳。区域方面,新兴市场表现亮眼,非洲、南美等市场在冰箱、洗衣机等产品出口上增速领先;而部分成熟市场如北美、欧洲,受高基数、消费饱和以及贸易摩擦等因素影响,增长相对乏力。

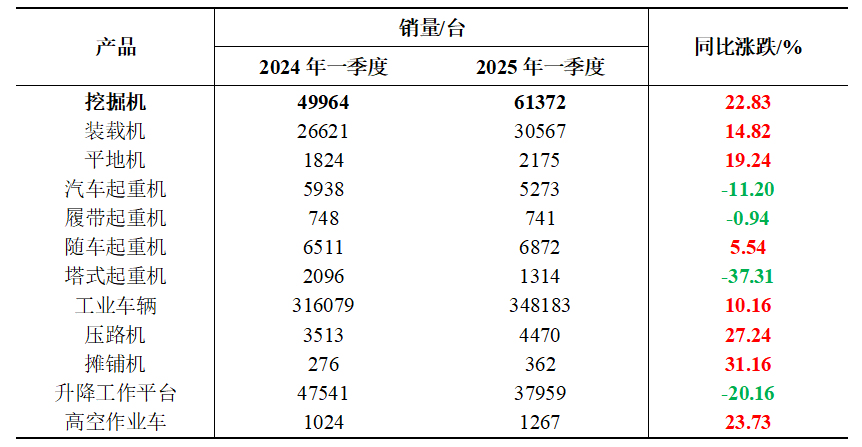

3、基础设施建设加速推进,工程机械行业开局向好

2025年一季度,工程机械行业迎来传统开工及销售旺季。一季度全国工程机械平均开工率为44.67%,同比增长1.62%,有12个省份的平均开工率超过50%。

挖掘机是基础设施建设的“标配”,是反映基础设施建设、观察固定资产投资等经济变化的风向标。数据显示,一季度挖掘机累计销售61372台,同比增长22.83%;其中内销36562台,同比增长38.25%,出口24810台,同比增长5.49%。此外,在中国工程机械工业协会统计的余下的11大行业主要产品中,有7种产品一季度累计销量同比实现增长,有3种产品同比涨幅超过20%。

工程机械行业主要产品销售汇总

数据来源:中国工程机械工业协会,数亮科技整理。

(三)综合总结

1、需求与政策双轮驱动,价格与景气指数彰显产业韧性

2025年一季度,临西轴承产业在下游需求增长和政策红利释放的双重驱动下展现出较强韧性,产品价格指数突破新高,环比和同比双升,产业景气指数稳居扩张区间,信心类细分指标均上升至较高景气区间。分析来看,尽管一季度轴承钢价格承压下行,导致成本端支撑力度减弱,但汽车、家电、工程机械等下游行业需求持续释放,形成“需求托底+政策赋能”的良性循环,有效对冲成本传导压力,刺激轴承产业保持韧性增长。

2、转型阵痛与外部压力交织,发展与品牌指数暴露结构性矛盾

一季度,产业发展指数和品牌影响力指数双双回落,排除春节停工停产、贸易摩擦抑制出口、政策调整期等短期不确定因素的影响外,一定程度上也暴露出临西轴承产业正面临“新旧动能转换”期的结构性矛盾。一方面,产业发展指数体系下的两项指标质量效益和产业规模整体上的不平衡增长反映出产业发展或存在“重产能扩张、轻精细管理”的失衡问题;另一方面,尽管品牌推广指数在运河轴承大会等推广活动和措施的推动下有所回升,但品牌建设受制于中小企业资源分散等因素出现下滑,产业整体的协同能力仍有待提升。

3、未来路径:锚定高端化与协同化,平衡短期阵痛与长期红利

面对“需求韧性支撑价格”与“转型矛盾压制效益”的博弈,临西轴承产业需以政策为跳板、技术为杠杆、协同为纽带,推动产业向高附加值赛道跃升。一方面,借力“设备更新”政策窗口,聚焦新能源汽车轴承、机器人关节轴承等高端领域,匹配下游产业革新需求,并通过技改补贴实现技术升级;另一方面,深化与汽车、工程机械龙头企业的战略合作,利用运河大会等展会平台强化供需对接,建立原材料价格波动预警机制,缓解贸易摩擦与成本分化风险。品牌建设方面需注重“内外兼修”,对内推动中小企业专利集群申报和亩产效益提升,对外以“一带一路”拓展新兴市场(如非洲、南美家电轴承定制化开发),打破对传统出口区域的依赖。通过政策响应、技术突围与产业链韧性构建,临西轴承产业有望将短期波动转化为升级动能,推动产业集群从规模驱动转向质量引领,为中国轴承产业参与全球竞争提供“临西样本”。

三、行情展望

(一)美国加征关税对轴承行业的影响分析

根据海关总署数据,2024年1-12月我国滚动轴承出口金额为64.40亿美元,同比增长1.92%。其中,对美出口金额达5.78亿美元,占比达8.98%,在30大出口目的地中位居第二。

1、轴承出口:短期承压与长期破局

短期来看,我国轴承企业若直接出口美国,将面临较重关税和利润压力,因此订单转移至东南亚等低成本地区或成趋势,越南、柬埔寨等国家的产能替代已初现端倪。长期来看,中国轴承行业正加速实现技术升级与市场拓展,企业可通过布局“一带一路”及RCEP市场(2024年对东盟出口占比升至15.30%),分散对美依赖。

2、机遇洞察:国产替代与产业升级

国际巨头(如SKF、舍弗勒)一直垄断中高端轴承市场,但我国企业近年来在高铁、风电等场景已实现技术突破,若进口品牌因成本或供应问题退出部分市场,国内企业可凭借性价比优势填补空缺。此外,中国“双循环”战略及内需市场扩容将为轴承行业提供缓冲,离境退税等政策将吸引境外经销商,间接提升国内轴承品牌曝光度。

3、危机中的转型契机

美国加征关税虽对我国短期出口形成冲击,加剧市场竞争,但同时也将倒逼中国轴承产业加速向技术自主化和市场多元化转型,为国产轴承企业提供“弯道超车”的契机。展望2025年,我国轴承行业若能把握高端化、智能化与绿色化发展趋势,将有望在全球轴承价值链中实现“跟跑”到“领跑”的跨越和高端领域的国产替代,并成为全球供应链的核心参与者。

(二)宏观经济展望

1、二季度消费有望持续回升

3月5日,十四届全国人大三次会议正式开幕,会上明确2025年政府工作十大任务排在首位的是:大力提振消费、提高投资效益,全方位扩大国内需求。同时提出,安排超长期特别国债3000亿元支持消费品以旧换新,支持资金较2024年翻倍,政策力度持续加码,预计家电、汽车等主要补贴行业消费增速有望进一步加快。

2、二季度基建投资将快速增长

2025年专项债和超长期特别国债规模分别较上年大幅增加5000亿元和3000亿元,根据历史数据,用于基建投资的专项债投资占比普遍超过60%,据此预计2025年基建增量资金规模十分可观。此外,《政府工作报告》中明确提出“要加快各项资金下达拨付,尽快形成实际支出”,为提振经济和完成“十四五”目标任务,预计各级政府将加快推动各项资金落地、推进相关项目进度。叠加基数降低影响,预计二季度基建投资增速将加快,对投资及经济增长的贡献有望提高,而轴承作为工业生产的基础零部件,必将有所受益。

(三)指数走势预测

1、价格指数:随着轴承钢国产替代加速与中高端产品需求增长,临西轴承产品价格指数预计保持温和上升趋势。

2、景气指数:2025年一季度景气指数的扩张运行显示出临西轴承行业抗周期能力增强,未来在“国内大循环+高端制造出海”双轮驱动下,预计景气指数总体将维持高位震荡,行业周期性与政策支持力度将共同影响短期波动。