导 读

核心数据与运行表现

本阶段,神木兰炭产业指数走势整体呈现“价格下滑、创新提升、绿色承压、产业低迷”的特征:

1. 价格指数波动下滑——产品价格指数从148.33点跌至126.67点,细分产品中,中料、小料、焦末跌幅居前,轻油逆势上涨。

2. 产业创新指数上升——指数达237.64点,人力资源指数成为主要推动力,反映人才引进与培养成效显著。

3. 绿色发展指数冲高回落——受产业规模与经济效益下滑影响,总指数有所回落,但绿色生产技术持续优化,资源综合利用水平提升。

4. 产业景气指数低迷——1-3月均低于荣枯线,下游需求疲软与原料成本下跌是主因。

行情驱动因素分析

1.下游需求疲软:电石市场先跌后涨,硅铁价格重心下移,叠加金属镁减产与出口萎缩,兰炭出货量及库存维持低位。

2. 原料成本波动:块煤价格先抑后扬,2月红柳林块煤流拍增加、价格下调,3月震荡回升,但整体成本支撑不足。

3. 供需格局转变:企业提前检修、减产增多,库存下降,供需由供大于求转向平衡。

未来展望

1. 短期震荡调整:4月兰炭供应收紧,但下游硅铁/电石开工不稳定,价格预计窄幅波动。

2. 中长期结构性机遇:

行业集中度提升,大型企业主导;

应用场景多元化(环保、农业、新能源等新兴领域);

全球化布局加速,“一带一路”沿线国家需求增长;

产业链延伸(副产物深加工、跨行业技术融合)。

3. 关注重点:宏观经济复苏节奏、块煤价格走势、下游需求恢复情况。

指数表现

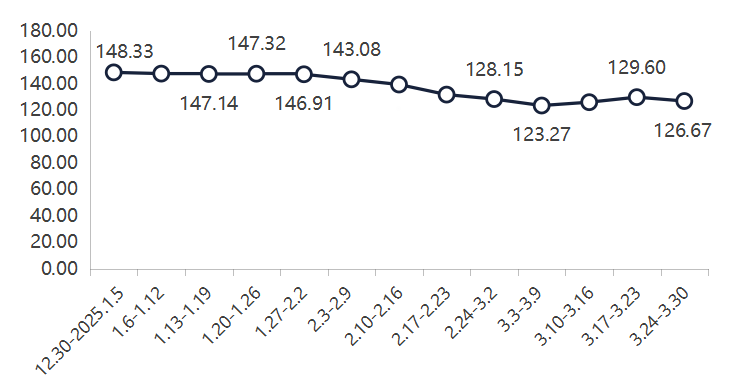

一、价格指数波动下滑

2025年一季度,兰炭产品价格指数波动下滑,一季度最后一周指数收于126.67点,较季度初148.33点下跌14.60%。

2025年一季度兰炭产品价格指数走势图

1月,兰炭产品价格指数小幅波动,整体较为稳定。1月初价格指数水平较高,指数为148.33点,随后逐步下降至146.91,该阶段市场供需相对稳定,春节前企业生产活动正常,需求未出现明显波动。

2月,兰炭产品价格指数显著下跌,春节期间跌幅明显。指数从143.08下降至128.15点。具体来看,春节假期企业减产或停产,导致价格持续走低。

3月,兰炭产品价格指数逐步趋稳。具体来看,节后市场需求逐渐恢复,企业复工生产,价格指数开始回升,3月指数从123.27点先升至129.60点,后略微降至126.67点,市场进入相对稳定阶段。分析来看,面对兰炭价格节后持续下滑,部分企业检修工作提前,市场减停产企业增加,整体库存稳步下降,供需格局由供大于求转向供需平衡,给予兰炭价格一定支撑。

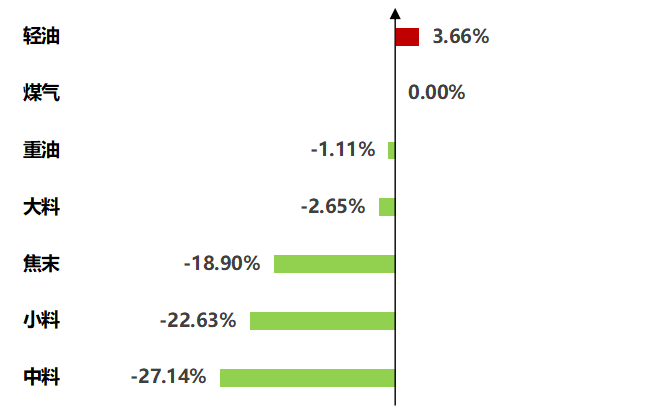

细分产品中,2025年一季度多数产品价格指数表现下跌。如下图所示,中料、小料、焦末价格指数跌幅居前,一季度分别下跌27.14%、22.63%、18.90%,大料、重油价格指数跌幅相对较小,小幅下滑2.65%、1.11%,轻油价格指数上涨3.66%,煤气价格指数走势平稳。

兰炭及其附属产品2025年一季度涨跌对比

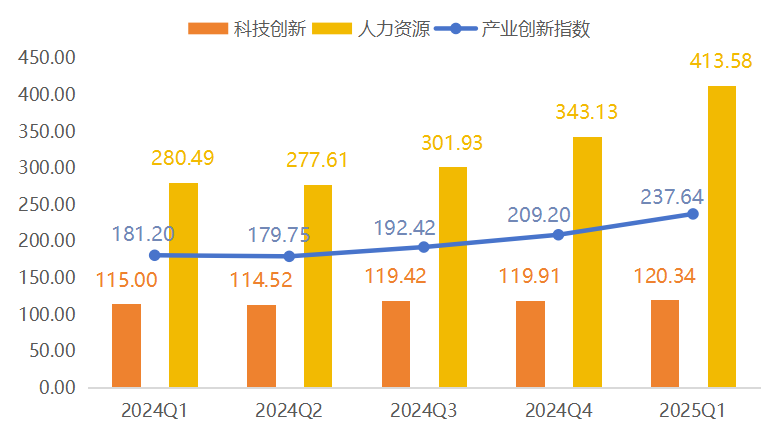

二、产业创新指数继续上升

2025年一季度,兰炭产业创新指数呈现增长态势,达到237.64点,环比实现稳步提升,神木兰炭产业在创新领域呈现良好发展势头。

产业创新指数及其细分指标走势图

产业创新指数细分指标均有不同程度的上升,其中人力资源指数上升较为明显,是一季度产业创新指数上升的主要推动因素。

科技创新指数方面:2025年一季度指数为120.34点,保持上升趋势。神木兰炭产业在技术研发、专利申请、新技术应用等方面持续投入并取得了一定成果,同时企业对科技创新的重视程度不断提高,创新氛围日益浓厚,这也为产业的长远发展奠定了坚实的科技基础。

人力资源指数方面:2025年一季度达到413.58点,环比、同比均呈快速增长态势。近年来,神木兰炭产业在人才引进、培养和储备方面的积极作为。企业通过优化人才结构,吸引高素质的专业人才加入,同时加强内部培训与技能提升,使得人力资源素质和数量都得到了有效提升,为产业创新提供了强大的智力支持和人才保障,有力地推动了产业创新指数的上升。

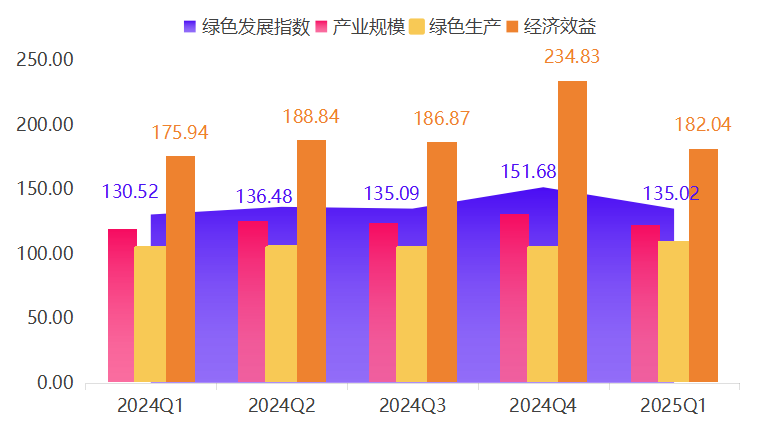

三、绿色发展指数冲高回落

2025年一季度,兰炭产业绿色发展指数为135.02点,短期内受到季节性因素以及近期兰炭行业整体低迷等外部环境影响,导致指数环比有所下降,但仍然高于2024年一季度130.52点,表明神木兰炭产业在绿色发展方面整体保持了较为稳定的发展态势。

绿色发展指数及其细分指标走势图

产业规模指数、经济效益指数小幅回落,2025年一季度指数分别为123.10点、182.04点,环比分别下滑8.16、52.78个百分点,但同比均小幅上升。分析来看,一季度产业规模略有缩减,主要是由于兰炭行业整体表现不佳,其中兰炭的出货量和产品销售额等关键指标均出现下降,并且兰炭企业的亏损状况持续存在,导致产业规模和经济效益在短期内呈现低迷态势。

绿色生产指数延续上升趋势,2025年一季度指数为108.70点,环比上行4.08个百分点。近年来,兰炭产业在节能减排、资源综合利用、绿色技术升级、清洁生产管理、绿色供应链建设等方面取得了显著进展。不仅提升了企业的环保水平,也为产业的可持续发展奠定了基础。未来,进一步加大绿色生产技术的研发投入,完善环境管理体系,推动兰炭产业向更高水平的绿色发展水平迈进。

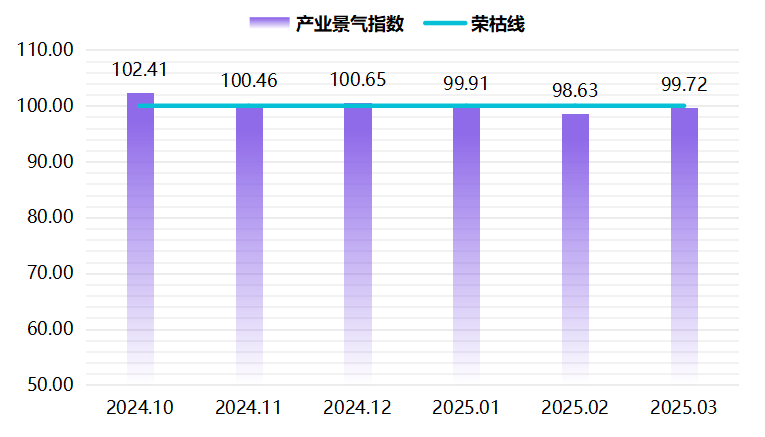

四、产业景气指数波动下滑

2025年一季度,兰炭产业景气指数运行整体偏弱,1-3月指数均在荣枯线下方运行。

产业景气指数走势图

2025年1-2月,兰炭产业景气指数持续下滑,1月近半年来首次跌破荣枯线步入不景气区间。分析来看,在下游需求持续疲软、原料价格持续下跌的影响下,兰炭企业生产活动放缓,经营压力加大,以及1月春节假期来临企业停工,导致景气指数跌破荣枯线;2月再次下滑,景气指数收于一季度最低98.63点,主要是由于兰炭价格接连下行调整,市场低价资源频繁增多,市场成交谨慎,导致兰炭产业景气指数在1月跌破荣枯线的背景下继续下跌。

3月兰炭产业景气指数探底回暖,指数收报于99.72点,略低于荣枯线0.28个百分点。3月以来,随着兰炭行情逐步探底,兰炭价格在3月底企稳,下游电石采购需求增加,兰炭企业订单有所增加,带动景气指数回暖,但由于当前兰炭行业整体运行仍较为偏弱,并且主要下游需求仍未完全复苏,景气指数虽有上升,但仍位于荣枯线下方。

行情分析

一、硅铁、电石市场行情偏弱,带动兰炭市场回落

目前,神木已构建起“兰炭+电石+聚氯乙烯”“兰炭+硅铁+金属镁”等多条紧密关联兰炭的产业链。兰炭产业在神木市工业体系中扮演着承上启下的关键角色,是连接煤炭资源与下游多元产业的重要纽带。2025年一季度,从兰炭主要下游电石、硅铁行业来看,电石市场运行季度略有起伏,而硅铁市场运行偏弱,具体如下:

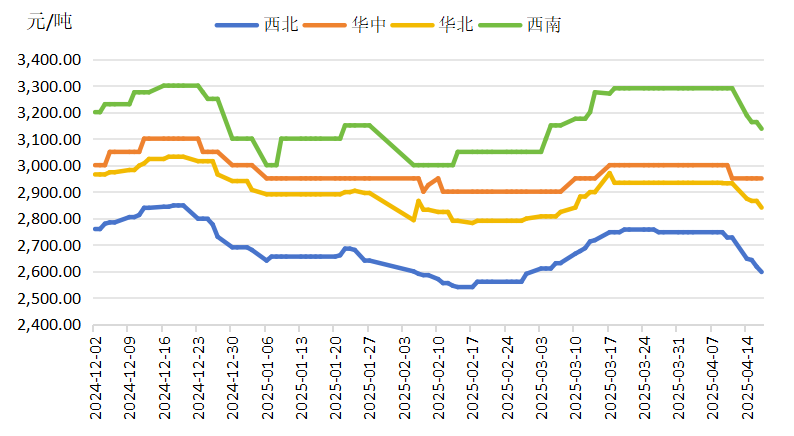

1、电石价格一季度先跌后涨,表现平稳

2025年第一季度,国内电石市场价格趋势先跌后涨,电石价格的波动幅度在100-290元/吨,仍旧呈现各区域差异化。详见下图:

国内电石市场价格走势图

(数据来源:同花顺iFind,数亮科技整理)

1月,电石市场价格呈现下行局面,春节前小幅回暖。电石企业开工保持相对稳定,电石供应呈现增加趋势,但下游聚氯乙烯行情偏弱,对电石高价持有抵触情绪,而电石企业为了快速消化库存,主动下调出厂价格,导致1月电石价格下滑。而低迷的行情在春节之前迎来转变,一方面临近春节,下游企业接货积极性提升,囤货意愿相对强烈;另一方面,随着春节的临近,运输车辆紧张,运费上涨影响电石市场,春节之前电石市场呈现先弱后涨的局面,但整体仍呈现下滑。

2月,兰炭价格经历多轮下滑,电石成本支撑减弱。在经历了春节前的囤货后,电石企业出现走货速度放缓,厂区出现库存累积的现象,并且随着时间推移库存越增加,同时2月份电石成本端口兰炭价格持续回落,成本支撑迅速减弱,利空因素主导下,电石价格大幅下跌。

3月,电石市场逐步回暖,“金三”行情显著。从具体数据来看,各区域3月电石价格的上涨幅度基本在100-240元/吨。一方面,下游接收价格接货积极,电石企业上调出厂价格;另一方面,3月电石开工负荷下降,电石供应量减少,直接导致价格调涨。此外,内蒙地区限电因素持续扰动区域内电石企业开工率,下游需求方面保持较高的采购积极性,电石货源供给下降,下游相对提升采购价格以取得较好的电石货源。

综合来看,电石市场的运行在第一季度呈现了节前小跌后因囤货上涨,再到节后大幅下行进入3月份转而上行的趋势,电石价格的波动仍旧来自于自身基本面的影响,第一季度中宏观层面以及政策层面对于价格的影响较小,但电石下游PVC以及BDO行情在第一季度表现偏弱,相对制约电石价格走势。

2、硅铁价格重心整体下移,兰炭需求增长乏力

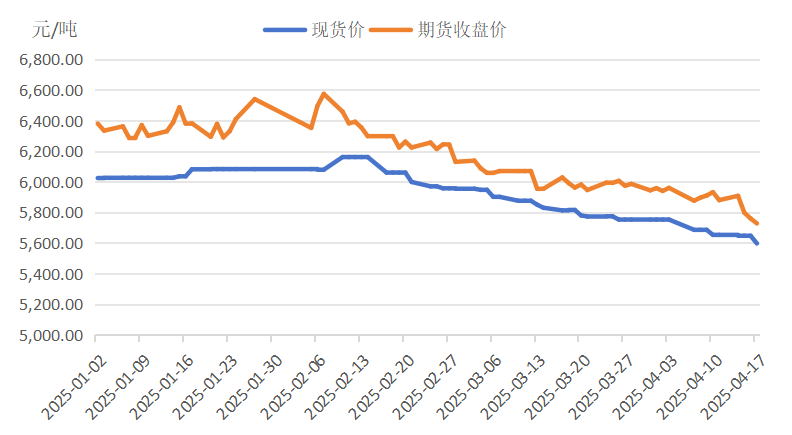

2024年至今,硅铁价格重心整体下移,除了2024年3月锰硅价格的影响和2024年9月宏观因素的影响使得硅铁价格向上抬升,但基于硅铁本身的价格驱动来看,基本呈现出震荡下行——供应端过剩压力加剧、需求端承接力度一般,成本支撑的逐步弱化、出口市场的持续萎缩。2025年一季度硅铁期货、现货价格整体呈现下滑态势,具体如下图所示:

2025年一季度硅铁现货与期货价格走势图

(数据来源:同花顺iFind,数亮科技整理)

对于硅铁行情的震荡回落,具体有以下几方面的原因:

供应端产能的持续投放。自2022年以来,硅铁的产量出现收缩,产能释放逐步放缓,但仍存新增产能扩张,2025年具备投产能力矿热炉产能预计6.88万吨,2025年1-3月,硅铁月产量同比上行,其中3月硅铁当月产量为50.27万吨,同比增加18.02%,主要是宁夏、内蒙和甘肃地区的大幅扩产,但需求承接力度有限,现货库存与期货库存的累库现象明显,同时前期高价位库存也抑制硅铁价格上涨。

国内需求端表现相对下滑。数据显示,2025年一季度金属镁产量同、环比均下行,其中神府地区降幅超过30%,市场供应明显减少,对硅铁的需求减弱,不过随着3月底金属镁主产区工厂停炉检修及环保政策信息的影响,价格快速上行趋势明显。数据显示,3月5日陕西镁锭出厂价约为15000-15100元/吨,至4月1日受环保政策刺激拉涨至16900-17000元/吨,原料成本上升对金属镁价格形成短期支撑。

硅铁海外需求减量明显。据海关总署数据统计显示,2025年1-2月我国硅铁出口量累计57171.125吨,同比下降26.65%,硅铁出口需求走弱。在海外需求淡季背景下,预计我国硅铁短期出口难有亮点,同时2025年4月初,美国开启对等关税框架落地,使得平均关税水平剧烈提升,影响全部商品市场,硅铁海外需求回暖不确定性进一步增加。

成本端兰炭价格的持续走跌。2025年一季度,兰炭以及其他相关原料的价格受到了焦炭价格提升和降低的双重影响,导致硅铁下跌的幅度进一步加大。这种价格的变动对硅铁市场产生了显著的拖累效应,使得成本方面的支撑力度显得相对偏弱。而从影响的相互性来看,相较于电石,硅铁对兰炭行情的影响相对较为明显。

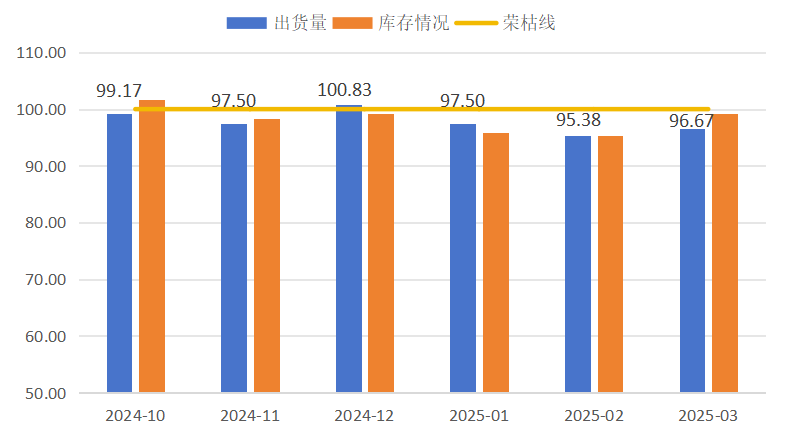

3、下游运行略显乏力,兰炭出货量与库存量维持较低水平

2025年一季度兰炭出货量、库存变动整体表现趋弱,各月景气指数水平均位于荣枯线下方:

出货量、库存情况景气指数走势图

综合来看,2025年一季度兰炭出货量、库存情况趋弱,主要原因在于下游电石市场持续弱势以及硅铁行业开工率下降,兰炭市场情绪降温。一方面,从电石下游PVC等行业需求来看,持续疲软以及采购积极性不足,将会导致区域市场待卸车数量加速累积,进一步传导至兰炭市场,电石企业对高价兰炭接受意愿较低,兰炭涨价动力略显不足;另一方面,硅铁市场受钢厂采购谨慎,需求整体偏弱,硅铁价格预计仍会承压回落,兰炭的市场需求受到抑制。

二、块煤价格行情先抑后扬,兰炭成本端支撑略显不足

2025年一季度,块煤价格整体呈现回落走势,给予兰炭价格行情一定利空,市场观望情绪较为浓厚。原料端块煤方面,随着供给放量撞上需求疲软,库存高压倒逼价格下行,短期内煤炭供应过剩格局形成并将持续维持一段时间,煤价持续上行动力不足,兰炭价格上涨支撑不足。2025年一季度兰炭原料端行情分析如下:

2025年1月,兰炭原料端价格各市场略有不同。榆林市场块煤价格涨跌互现,1月23日市场主流块煤成交价742.24/吨,较上期跌33.12元/吨,新疆市场原煤价格暂稳,现市场原煤主流成交价205元/吨,相比月初价格持平。2月初陕西市场主流煤矿成交均价731.58元/吨,较上期均价跌10.66元/吨,流拍9.5万吨,新疆市场主流成交价205元/吨,价格暂稳。

2025年2月,原料端块煤价格仍然主导着兰炭价格的涨跌。2月25日兰炭原料端红柳林块煤起拍价590元/吨,较上期下调40元/吨,竞拍量18万吨,较上期减3.7万吨,流拍5万吨,成交均价591.8元/吨,较上期均价跌41.24元/吨,核算兰炭成本888元/吨。从市场竞拍流拍情况看,原料端块煤价格仍有小幅回落预期。新疆市场原煤价格节后仅经历一次价格的回落,价格以运行平稳为主,2月市场原煤主流成交价格维持在200元/吨,核算兰炭成本540元/吨。

2025年3月,兰炭原料端块煤价格震荡运行,兰炭价格受块煤价格波动影响,出现波动。截止4月1日,红柳林成交均价603元/吨,兰炭企业成本压力有所缓解,但亏损状态并未完全改变。不过随着4月北方供暖季全面结束,同时兰炭企业因检修炉子停产减产,市场供应明显收紧,对应块煤需求有所减少,叠加市场行情多变,企业通常不会留存大量块煤库存。

行情展望

一、宏观经济展望

今年以来,受暖冬、新能源发电大幅增长、房地产投资继续回落等影响,我国煤炭消费总体呈现下降态势。不过,2025年随着一揽子政策措施加快落地实施,宏观经济继续保持5%增长,拉动能源需求适度增加。

具体来看:从主要耗煤行业看,电煤消费将保持增长,随着经济结构优化调整,将拉动煤炭消费需求增长。钢铁、建材行业煤炭消费稳中略降,化工行业煤炭消费仍将适度增长。从国内煤炭生产看,我国煤炭生产保障能力较为充足,晋陕蒙新等省(区)先进产能将继续释放,预计2025年国内煤炭产量可保持稳中有增。从煤炭进口看,考虑到我国主要煤炭进口来源国生产供应情况及国际市场价格因素,预计2025年进口煤数量可能同比有所下降。

综合研判,今年煤炭产量、消费量有望保持增长态势,煤炭进口仍将处于高位,加之当前全社会存煤水平较高,全年煤炭市场供需将呈现相对平衡并向宽松转变的运行态势。

二、发展趋势解读

行业集中度进一步提升——兰炭生产集中在内蒙古、山西、陕西等煤炭资源丰富地区,未来产业集中度将进一步提高。一方面,大型煤化工企业凭借丰富的煤炭资源、先进的煤化工技术和雄厚的资金实力,在市场竞争中占据主导地位,市场份额不断集中;另一方面,环保要求提高和市场竞争加剧,使得中小企业生存压力增大,部分落后产能将被淘汰,行业集中度进一步提高。

应用场景多元化拓展——传统领域需求增长方面。在冶金领域,钢铁行业超低排放改造催生对高固定碳兰炭的需求;化工领域,电石、合成氨等行业的发展也促使对兰炭的需求稳定增长。新兴领域的应用试点。兰炭在环保治理(如污水处理吸附剂)、农业(土壤改良剂)、新能源(燃料电池催化剂载体)等领域的应用进入产业化试点阶段,未来有望成为新的市场增长点。

全球化与区域协同加强——海外市场拓展。“一带一路”沿线国家工业化进程为兰炭出口提供新机遇,东南亚、中东欧地区或成重点市场,兰炭企业需加强国际化布局和市场竞争。国内区域联动。榆林、鄂尔多斯等兰炭产业集群将强化与下游钢铁、化工基地的联动,构建“煤-兰炭-深加工”跨区域产业链,实现资源优化配置和协同发展。

产业链延伸与综合利用——加强副产物深加工。兰炭生产过程中的煤气、焦油等副产物得到更深入的加工利用,提高资源综合利用效率,增加企业经济效益。跨行业融合程度加深。兰炭行业与其他行业的技术融合将更加紧密,例如兰炭基复合材料在航空航天耐高温部件中的应用研究,拓展了兰炭的应用空间,推动产业升级。

三、炭行情预测

当前块煤市场有上扬趋势存在,兰炭成本支撑仍需持续关注。据调研反馈,部分企业4月中旬有减停产计划,4月兰炭供应略显收紧。同时,进入4月下游硅铁、电石开工不稳定性因素增加,价格有下探预期。

短期来看,兰炭市场将维持“低供应,中需求”格局,兰炭价格维持窄幅震荡,若下游需求未见明显改善,市场难有大幅上涨动力,同时受供应偏紧支撑,价格亦难大幅下跌。后市,需关注兰炭企业复产情况及原料端块煤价格何时给予兰炭底部支撑。