摘 要

指数表现:

2025年一季度,赞皇酸枣仁市场呈现波动调整态势。酸枣仁价格指数先升后降,3月指数回落至174.23点,但仍较2024年底上涨3.51%。产业发展指数因淡季效应回落至81.31点,但得益于“东方睡果”区域品牌推广及全产业链整合,品牌打造指数逆势上涨至133.39点。产业景气指数持续高于荣枯线,3月冲高至120.54点,反映市场对政策红利和品牌溢价的信心增强。

行情分析:

上游原料价格区域性分化,河北产区酸枣价格抗跌性强;中游加工集群通过直采协议、多元化产品开发和技术升级提升竞争力;下游受益于北京市医保政策,酸枣仁配方颗粒需求激增,同时创新产品拓宽应用场景。

行情预测:

酸枣仁价格短期受高库存压制,中期或随产能调整及政策支持分化,长期依赖深加工需求拓展与产能优化。产业发展指数在睡眠经济驱动下有望持续增长,预计2027年国内睡眠经济规模将达6586.8亿元,为酸枣仁产业注入长期动力。产业景气指数短期维持高位,中长期需关注原材料波动及市场竞争风险,但政策与科技赋能将推动行业向高附加值转型。

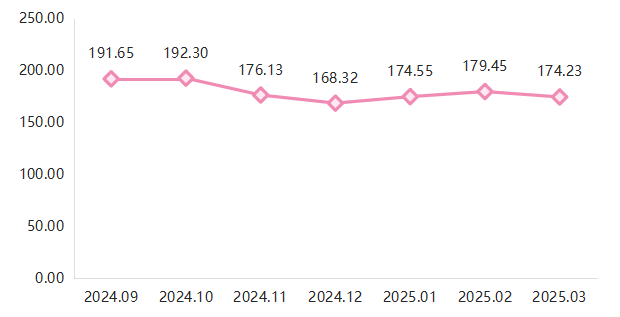

(一)酸枣仁价格指数先升后降

2025年一季度,酸枣仁价格指数呈现“先升后降”的波动趋势,整体在低位区间运行。

酸枣仁价格指数走势图

1-2月,春节前后酸枣仁关注度高,赞皇产地酸枣仁成交量增大,加上货源较往年同期偏低,加工户惜售心理增强,拉动价格触底回升,2月达到179.45点,创季度峰值。3月,节后需求阶段性饱和,叠加市场对新季扩种预期增强,企业采购意愿减弱,抑制价格持续上行,指数回落至174.23点,虽整体处于较低水平,但仍较2024年12月上涨3.51%。

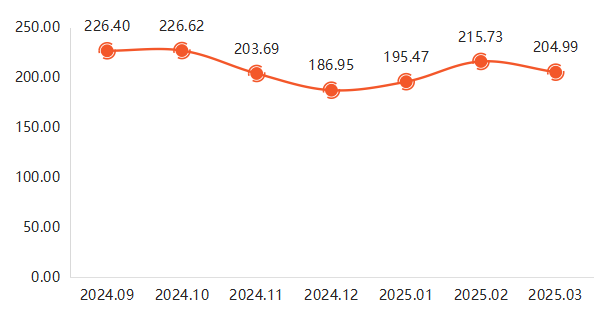

(二)酸枣核价格指数涨后回落

2025年一季度,酸枣核价格指数“先涨后跌”,3月指数回落至204.99点,较2024年12月上涨9.65%。

酸枣核价格指数走势图

1-2月,酸枣核价格指数持续上涨。一是政策红利刺激需求。2025年2月北京市医保局将酸枣仁配方颗粒纳入医保(支付标准6.3元/克),直接拉动下游药企采购需求增加,推动原料酸枣核需求同步上涨。二是市场供应端偏紧。2024年河北、山东等酸枣主产区受异常天气影响,酸枣产量下降,库存消化周期缩短,带动价格持续回升。三是成本传导效应。酸枣仁价格的回暖,带动原料端涨价预期,叠加企业囤货行为,进一步推高酸枣核价格。

3月,酸枣核价格指数涨后回落。一方面,春节后药厂集中采购周期结束,终端市场进入消化库存阶段,交易活跃度下降。另一方面,供应预期改善,市场对2025年新季种植面积扩大的预期增强,叠加气候条件好转,缓解供应紧张情绪。同时,2月酸枣核价格涨幅过快,下游企业成本压力增加,采购节奏阶段性放缓,导致酸枣核价格上行动力不足,指数有所回落,但仍较2024年12月上涨9.65%。

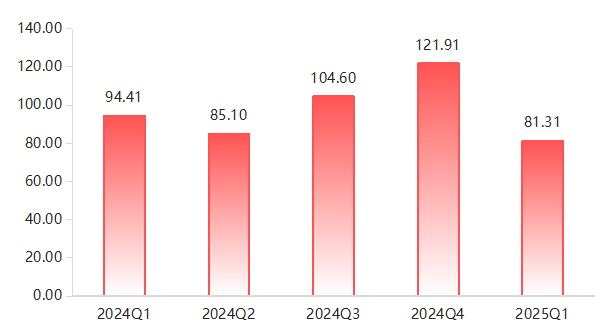

(三)产业发展指数高位回落

2025年一季度,酸枣仁产业进入季节性淡季,产业发展指数高位回落至81.31点,同比下跌13.88%。

产业发展指数运行走势图

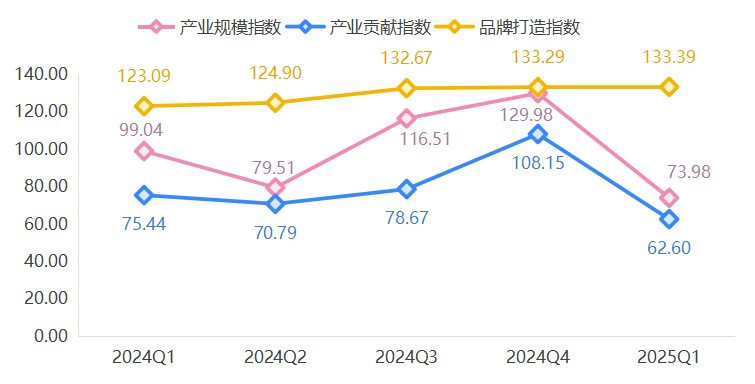

2025年一季度,产业发展指数各细分指数两跌一涨,品牌打造指数微幅上涨。

产业发展指数细分指数运行走势

品牌打造指数延续2024年涨势,达到133.39点,环比上涨0.08%,同比上涨8.37%。赞皇县以酸枣仁为核心,通过“资源保护+科技赋能+三产融合”模式打造品牌。同时,融合农业、加工、文旅形成全产业链,推出“东方睡果”区域品牌,结合非遗土布、科技合作拓展睡眠生态链,并借国际展会推动“睡眠之乡”走向全球,实现从“山间野果”到富民产业的转型升级。通过一系列品牌塑造和推广活动,赞皇县酸枣仁品牌的知名度和美誉度显著提升,品牌打造指数呈现逆势上涨。

产业规模指数季节性回落,指数为73.98点,同比下跌25.30%。2025年一季度,酸枣仁行业进入传统生产淡季,受原料库存消耗、加工活动放缓影响,产值与从业人员数同步收缩,影响产业规模指数回落至73.98点,环比下跌43.08%,同比下跌25.30%。

产业贡献指数明显下行,为62.60点,环比下跌42.12%,同比下跌17.02%。一方面,受行业淡季生产放缓及中药材市场整体疲软影响,酸枣仁产业人均产值下降54.55%,总产值占GDP比重有所收缩,导致产业贡献度减弱。但值得一提的是,受益于主产区深加工技术升级和成本管控优化,酸枣仁经营主体利润总额逆势增长,形成“量缩利增”的分化格局。

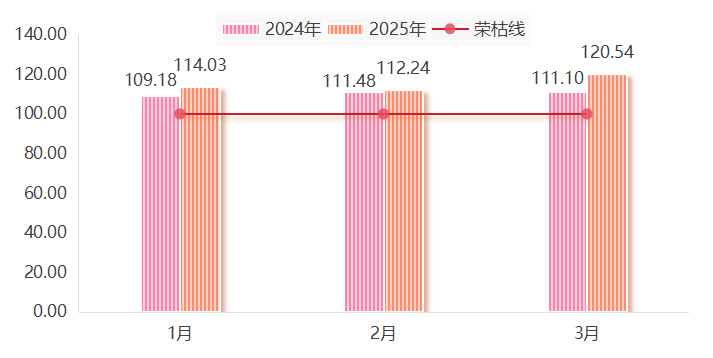

(四)产业景气指数有所提升

2025 一季度,酸枣仁产业景气指数始终高于荣枯线,表明产业整体处于景气区间,且景气水平均优于上年同期。具体走势如下:

酸枣仁产业景气指数走势图

2025年1-2月,酸枣仁企业销售收入、销售利润均处于景气区间,但企业库存处于低位,加上原料收购价格持续上涨,对产业景气指数上行有所抑制,酸枣仁产业景气指数分别为114.03点、112.24点,分别高出荣枯线14.03点、12.24点,均处于景气区间。3月,受原料收购成本下降影响,加上企业对政策红利和品牌溢价的信心持续强化,信心类指数创季度新高,拉动酸枣仁产业景气指数达到120.54点,处于较高景气区间。

(一)上游——原料季节性供需持续博弈

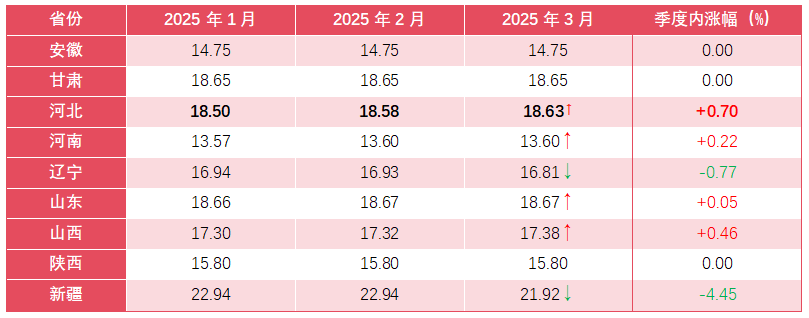

2025年一季度,全国酸枣价格呈现显著分化特征。从各产区情况来看,仅辽宁、新疆产区的酸枣价格小幅下降,河北、河南、山东以及山西酸枣价格均有不同程度上涨。尤其河北产区的酸枣价格整体从18.50元/公斤涨至18.63元,在中药材整体疲软的市场行情下,一季度河北产区的酸枣表现出较强的抗跌性,议价能力也同步高于其余产区。

2025年1-3月全国酸枣主产区均价对比

赞皇县作为河北酸枣的主要产区,通过“大枣改接酸枣”实现品种迭代,其种植面积和产量不仅影响着全国酸枣仁市场的供给,价格趋势也同步反映出酸枣仁行情走向。截至目前,赞皇县年加工酸枣30万吨,年产酸枣仁近7000吨,年产值50多亿元。同时,累计发展大枣改接酸枣及人工种植5万亩,实现了由低效野生抚育向高质高效标准化种植酸枣的转变,品质稳定性增强,支撑价格抗跌性。2025年一季度,赞皇正处于酸枣产新末期,库存相对较低,加上酸枣仁价格1-2月价格持续上涨,酸枣作为其原料,价格整体以上涨为主。

反观新疆产区仍以野生资源采集为主,供需失衡引发价格回调。辽宁产区则面临耕地“非粮化”整治,种植空间压缩倒逼价格下行。总体来看,酸枣仁上游竞争已进入“效率+质量”双轮驱动阶段,产区间的分化本质是产业化水平差异的投射。未来具备品种优势、集群化加工能力和政策支持的产区,将持续主导定价权演变。

(二)中游——加工产业链纵深发展

河北赞皇作为全国最大的酸枣仁加工集群,其加工量占全国70%。产业集群效应显著驱动产业景气指数与品牌打造指数逆势上行。

一是上游整合,供需绑定稳定价格指数波动。赞皇县与神威药业、以岭药业、国药同济堂、国药乐仁堂、亳州市瑞荞鑫药业、四川新荷花中药饮片、山西药之堂药业等国内知名药企分别签署酸枣仁产地直采协议和酸枣GAP生产示范基地合作协议。通过锁定酸枣仁采购量,进一步支撑酸枣仁价格指数在淡季维持韧性。

二是横向拓展,多元化产品稳定经营主体利润。通过开发酸枣汁、枣叶茶等高附加值产品,产业链从单一原料输出向消费终端延伸。2025一季度虽受淡季影响,产业规模指数回落至73.98点,但深加工产品贡献利润逆势增长,形成“量缩利增”格局,部分对冲指数下行压力。此外,赞皇通过“酸枣仁+睡眠科技”跨界合作拓宽应用场景,进一步增强了企业信心,为产业景气指数跃升至120.54点提供增量动能。

三是纵向升级,技术赋能驱动品牌打造指数保持升势。赞皇县依托“政府+科研+企业”模式,推动干法脱皮技术、冻干粉提取工艺等创新应用,显著提升酸枣仁加工效率与产品溢价。叠加“东方睡果”区域品牌发布,提升了产品溢价能力,推动品牌打造指数连续上涨,2025一季度达到133.39点,成为产业发展指数中唯一正向的细分指数,有效缓冲淡季回调冲击。

四是品牌赋能,政策红利强化景气指数预期。《赞皇酸枣仁区域公用品牌使用管理办法》实施后,产业链规范化程度提升,签约28亿元合作项目覆盖种质研发、睡眠科技等领域。品牌效应叠加北京市医保政策(酸枣仁配方颗粒支付标准6.3元/克),拉动医院采购量明显增长,下游需求扩张预期推动产业景气指数3月冲高至120.54点,印证“政策-品牌-信心”的正向循环。

(三)下游——医疗政策红利提振

2025年2月,北京市医保局将200种中药配方颗粒纳入医保目录,其中炒酸枣仁颗粒医保支付标准为6.3元/克,远超普通食用级白芷、百合等价格。政策的刺激需求催生下游药企扩产,对原料酸枣的需求激增,进一步带动原料端价格低位回升。同时,酸枣仁配方颗粒纳入北京医保推动医院采购量明显增加,但原料成本倒挂迫使部分药企暂停安神类中成药生产,头部企业转向高附加值产品如酸枣仁油软胶囊等。消费端则涌现助眠巧克力、酸枣仁蛋白乳等创新产品,进一步拓宽了酸枣仁的应用领域。

2025年一季度,酸枣仁价格低位震荡运行。从供给端看,近年来全国多地推广种植政策导致酸枣产能扩张,叠加2021—2022年高价刺激的囤货行为,市场库存积压严重。从需求端看,因中成药消费还待扩张,安神类药品竞争加剧,经济环境制约居民健康支出等深加工需求增长不足,导致市场消化能力有限。同时,政策与质量监管淘汰了部分劣质产品,引发低价抛售;东南亚进口酸枣仁通过边贸低价冲击市场,进一步加剧了价格下行压力。

(一)价格指数预测

短期预测:库存较高抑制价格上涨。短期内市场核心矛盾集中在高库存消化进度与产区天气风险的博弈。库存方面,当前市场库存总量较高,且前期高价期囤积的陈货占比不小。若下半年秋冬滋补旺季(9-12月)中成药企业采购量未显著回升,去库存进程将延后,价格反弹乏力。产新季方面,主产区河北、山西等地夏季干旱概率较高,若新枣坐果率下降,可能引发减产预期炒作,带动价格低位回升,预计今年产新季之前酸枣仁会有一波价格高峰。

中期预测:市场将逐步进入产能调整期与质量分化期,价格或呈现“优质优价、劣质承压”的分化格局。产新方面,市场将持观望情绪,若当前低价持续至2025年产新季,农户种植意愿可能下降,叠加政策引导,如河北部分县市计划缩减非优势产区种植面积,2025年产新量或同比减少,进一步缓解过剩压力。政策方面,若国家加强对进口酸枣仁的质检管控,或推出道地药材溯源认证,国产优质货议价能力将增强。同时,炒酸枣仁颗粒纳入医保后,患者用药成本降低,临床和零售端需求增加,市场对药用酸枣仁的价值预期提升,或会带动原料端酸枣仁价格跟涨。

长期预测:长期价格走势取决于产业链升级与政策红利释放,若深加工需求爆发或产能持续出清,酸枣仁或进入新一轮上升周期。深加工需求不断拓展,酸枣仁提取物在功能性食品、保健品中的应用潜力巨大。例如,部分国家市场已推出酸枣仁安眠胶囊,若国内市场类似产品普及,预计市场需求将明显扩大,拉动原料价格上行。产能持续优化,长期低价将加速中小种植户退出,规模化种植基地通过品种改良和机械化采收降低成本,推动行业集中度提升,价格波动幅度或将有所收窄。

(二)产业发展指数走势预测

在睡眠刚需和政策支持下,酸枣仁产业有望保持高增长潜力,带动种植、加工、销售全链条增值,酸枣仁产业发展指数将延续上升趋势。据中国睡眠研究会发布的《2024助眠力洞察报告》,在当今节奏快、压力大的环境下,我国居民整体睡眠质量欠佳,近六成调查对象睡眠质量“不及格”。艾媒咨询数据显示,2023年中国睡眠经济行业市场规模达4955.8亿元,同比增长8.6%。预计,中国睡眠经济市场规模将保持增长趋势,2027年市场规模或将达6586.8亿元,由此催生了一个庞大的睡眠经济蓝海市场。近年来,随着睡眠市场不断扩容,睡眠障碍已经成为人们普遍面临的健康问题。酸枣仁是治疗失眠的首选中药,俗称中药界“睡美人”,其助眠功效和价值正逐渐被挖掘和扩大,市场需求量走高将提振产业发展指数上行动力。

(三)产业景气指数走势预测

2025年,酸枣仁市场将趋于理性,投机性囤货减少,市场也将更加规范。短期,产业景气指数将延续较高景气,主因睡眠经济旺季需求增长、政策支持及科技合作项目落地驱动产能释放。中期,产业景气指数或将进一步走高,高附加值产品放量及产业集群效应增强盈利能力,但需警惕原材料价格波动及市场竞争加剧风险。长期,受益于睡眠经济规模持续增长、政策与科技双轮赋能,产业向高附加值、智能化深度转型,预计产业景气指数将上移至130点,但需动态监控原材料供应及库存周转率等风险变量。