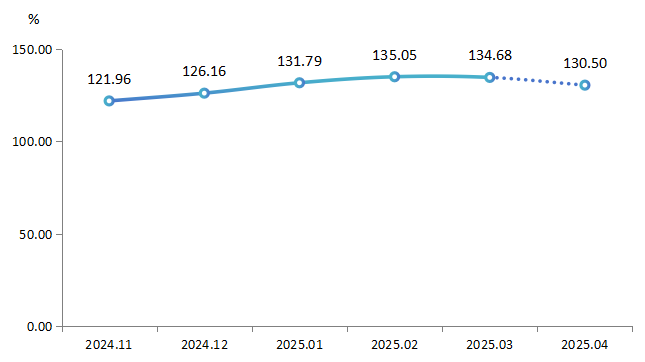

2025年3月,羽绒服批发价格指数稳中略降,收报于134.68点,环比微降0.27%,市场整体呈淡季预期。从细分品类来看,女装羽绒服价格指数显著回落至133.00点,而男装、童装品类价格指数表现坚挺。值得关注的是,受益于春季户外需求增长,羽绒马甲价格指数环比上扬3.95%,达到140.03点。羽绒服行业景气指数为98.25点,低于荣枯线水平,表明市场短期面临较大经营压力。但行业发展信心指数仍保持在107.42点的高位,显示商户对中长期市场前景保持乐观态度。

上游原料市场,羽绒价格持续走低,3月末,优质白鸭绒和白鹅绒价格较2月末分别下降5.44%和7.2%。下游成品市场则面临库存积压和出口受阻的双重压力,美国加征关税政策进一步加剧了市场看空情绪。

展望后市,预计4月羽绒服市场价格将维持下行趋势。建议行业经营者采取联合采购策略降低采购成本,同时积极拓展非季节性产品的市场空间,以应对当前市场挑战。

指数解析

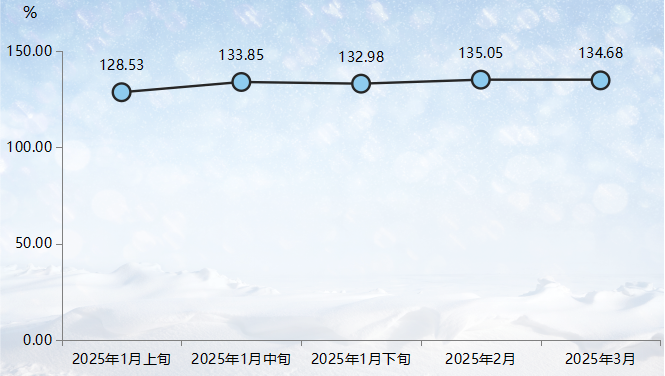

一、羽绒服批发价格指数小幅回落

2025年3月,羽绒服批发价格指数收报于134.68点,环比下降0.27%,细分品类价格指数走势分化。

羽绒服批发价格指数走势图

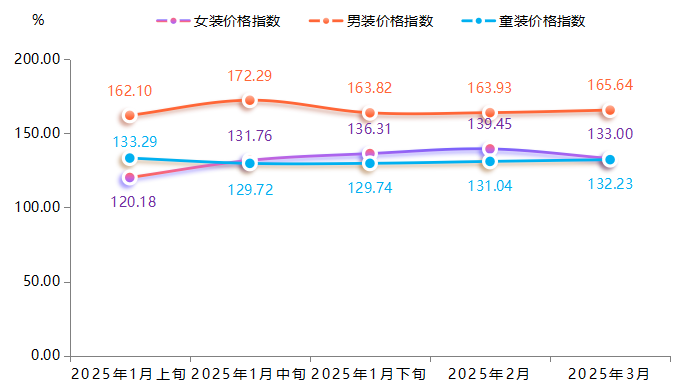

(一)按用户群体分类的分项指数

本期,受季节性需求减弱影响,女装羽绒服价格指数有所回落,收报于133.00点,环比下降4.63%;男性和童装市场韧性较强,男装羽绒服价格指数收报于165.64点,环比上升1.04%;童装羽绒服价格指数收报于132.23点,环比上涨0.90%。

用户群体分类下各项指数走势图

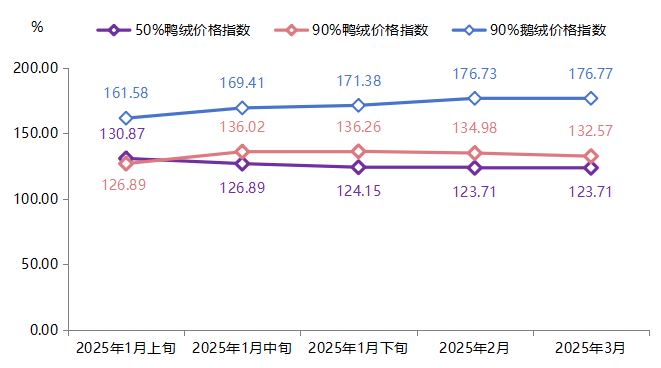

(二)按填充物分类的分项指数

3月,50%鸭绒羽绒服价格指数持平运行,收报于123.71点,与上期一致;90%鸭绒羽绒服价格指数小幅下跌,收报于132.57点,环比下降1.79%;90%鹅绒羽绒服价格指数略有上涨,收报于176.77点,环比微涨0.02%。

填充物分类下各项指数走势图

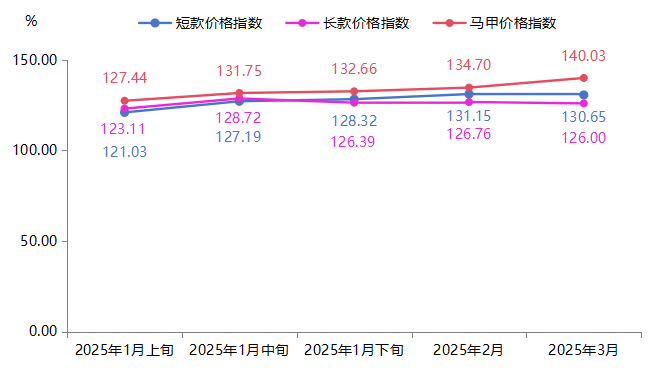

(三)按款式分类的分项指数

本期,短款与长款羽绒服价格指数均小幅回落,分别收报于130.65点和126.00点,环比分别下降0.39%和0.60%;受益于春季户外场景需求增长,马甲产品价格指数逆势上涨,收报于140.03点,环比上升3.95%。

款式分类下各项指数走势图

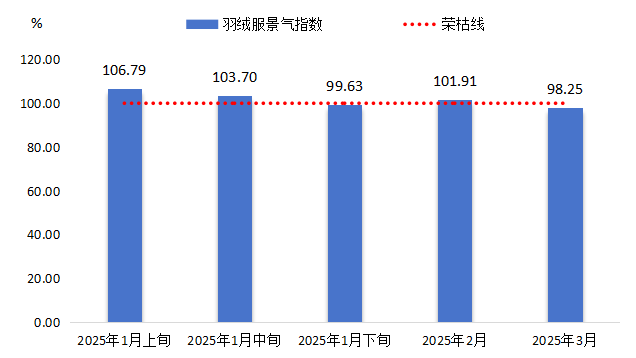

二、羽绒服景气指数短期承压

3月,羽绒服景气指数收报于98.25点,低于100点荣枯线,表明行业短期承压。

景气指数运行情况

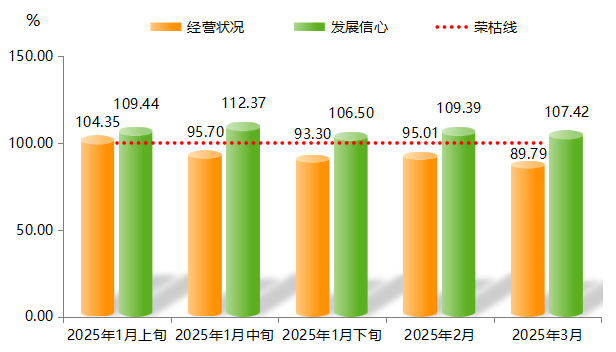

细分指标中,发展信心指数为107.42点,仍处高位,表明企业对市场持乐观态度。受新订单和生产状况拖累,经营状况指数收报于89.79点,在不景气区间持续下探。

发展信心和经营状况景气指数

发展信心指数细分指标中,行业发展信心及自身发展信心指数分别收报于108.33点及106.67点,均高于荣枯线。经营状况指数细分指标中,新订单、生产状况、盈利状况景气指数分别收报于87.38点、87.80点及94.36点,均位于不景气区间,表明市场经营状况有待提升。

市场行情

上下游行情概述

上游行情:目前,羽绒市场整体情绪低迷,有效需求稍显不足,市场交易量无法支撑原料价格,导致被动库存持续增加,进一步压低羽绒价格,羽绒行情处于波动下降的趋势中。据“中国羽绒信息网”数据,截至3月28日,90%白鸭绒、90%白鹅绒价格分别为493.90元/千克、869.33元/千克,较2月28日分别下降了5.44%、7.20%。

下游行情:当前羽绒服市场各方对未来羽绒产品价格走势看空为主,服装企业纷纷下调拟采购价格。2025年以来,成衣厂库存积压较多,制衣厂原料备货采购数量比往年有所减少。此外,美国继续加征关税,打击了我国对美国的羽绒及其制品出口市场。

行业建议

一是强化供应链协同,降低成本。目前羽绒市场价格继续下降概率大,但小批发商单独议价能力弱,易受价格波动影响。商户可以抱团成立采购联盟,一方面,可以联合5至10家中小制衣厂,统一向羽绒供应商招标,争取得到批量折扣;另一方面,可以采用“预付款+长期合约”模式,锁定低价货源。

二是推广轻量化羽绒马甲、羽绒家居服等非季节性产品。商家既可以通过渠道下沉,与区域性服装批发市场、县级代理商合作,拓展线下分销网络;也可以入驻下沉市场主流平台,利用直播带货模式提高产品曝光率和销量;还可以推出 “以旧换新” 或 “家庭套装优惠” 等促销活动,刺激复购。

指数走势预判

行业淡季,市场价格整体承压。面对库存出清的压力,商家或将采用折扣促销策略回收资金,预计2025年4月,羽绒服批发价格较3月继续下滑。

羽绒服批发价格指数走势预测图

注:预测信息由DeepSeek深度思考(R1)提供,发布单位不对其可靠性负责,仅供参考。