一、大米产品价格指数

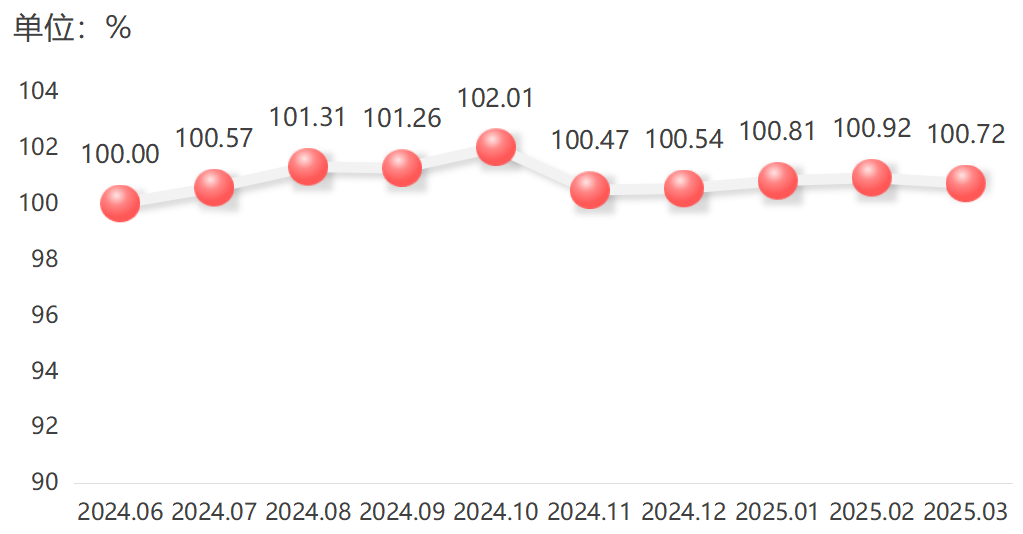

2025年3月,大米产品价格指数调整回落,指数值为100.72点,较上月下降0.20个百分点。具体运行情况如下图所示:

图1 大米产品价格指数走势图

整体上看,国际大米市场供给充足,米价偏弱运行,国内市场总体稳定。

国际市场方面,大米主要生产国供应充足,印度大米库存高企,印度食品公司(FCI)数据显示,截至2月1日,印度国家大米储备总量为6760万吨(包括未碾磨稻谷),几乎是政府的储备目标760万吨的9倍,进一步推动印度大米出口增长,印度政府数据显示,2024/25财年(4/3月)前10个月里,印度大米出口(包括巴斯马蒂和非巴斯马蒂品种)超过110亿美元,比上年同期的93.2亿美元增长21%。印尼大米产量再创新高,印尼中央统计局称,2025年1-4月印尼大米产量将达到1395万吨,创下7年来同期最高,同比增加26%。其中3月份产量将达548万吨,4月份产量将略微下降至497万吨。大米供给较为充足,需求总体平稳,国际米价稳中偏弱运行。3月28日,泰国大米(5%破碎率,下同)出口FOB报价423美元/吨,月环比回落8美元/吨;越南大米出口FOB报价401美元/吨,月环比上涨6美元/吨;印度大米出口FOB报价396美元/吨,月环比回落12美元/吨;巴基斯坦大米出口FOB报价394美元/吨,月环比上涨10美元/吨。

国内市场方面,受国际大米价格下跌影响,我国进口大米量同比增长。海关数据显示,2025年1-2月我国进口大米28万吨,同比增加6万吨,增幅28.3%。大米进口量占同期我国粮食进口量(1736万吨)的1.6%,占我国谷物(含谷物粉)进口量(343万吨)的8.2%,是主要谷物中唯一进口量同比增长的品种。大米市场需求逐步转淡,下游消化缓慢,基本维持刚需走货节奏。原粮成本支撑下,米价下调预期不强,但上涨乏力,稻米市场整体呈现“稻强米弱”行情。销区市场上,随着低价进口粉米、饭堂米持续流入,地方储备投放量增加,大米价格稳中趋弱。

政策托底进一步保障粮食种植效益。3月19日,国家发展改革委等四部门发布通知,2025年国家继续在稻谷主产区实行最低收购价政策。综合考虑粮食生产成本、市场供求、国内外市场价格和产业发展等因素,经国务院批准,2025年生产的早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价分别为每50公斤128元、129元和131元,早籼稻最低收购价连续6年上调。

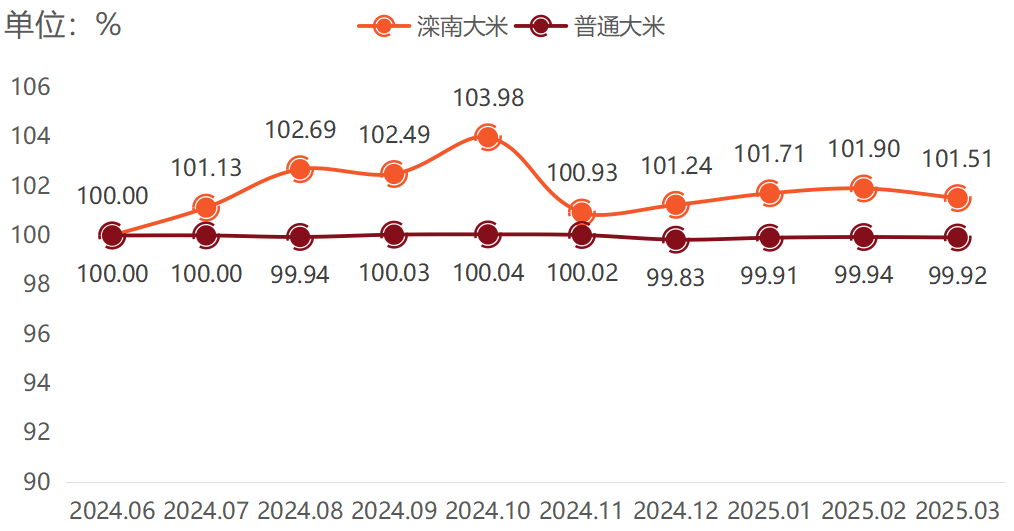

分项产品价格指数方面,滦南大米与普通大米价格微幅下行。2025年3月,滦南大米价格指数调整至101.51点,较上月下降0.38个百分点。其中,散装滦南大米与包装滦南大米价格均出现小幅下跌,指数值分别为104.28点、98.75点,分别较上月下降0.37个百分点、0.39个百分点。普通大米价格稳中偏弱,其中籼米价格保持稳定,粳米价格微幅下降,较上月下降0.08个百分点,指数值为100.33点。分项指数具体走势见下图:

图2 大米分项产品价格指数走势图

二、花生产品价格指数

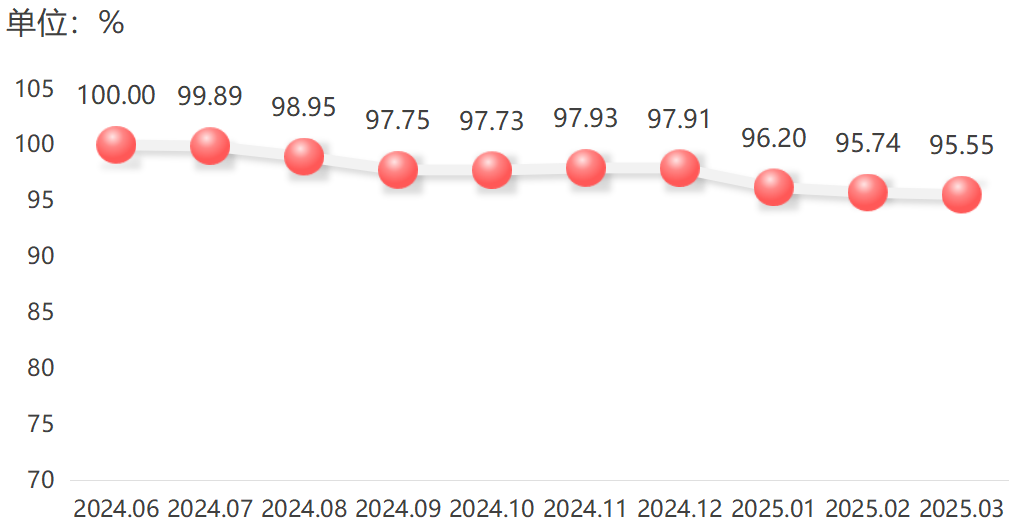

2025年3月,花生产品价格指数稳中带跌,指数值为95.55点,较上月下降0.20个百分点。具体运行情况如下图所示:

图3 花生产品价格指数走势图

整体上看,产区供给低迷,市场缺乏强劲的需求支撑,花生价格波动趋弱。

供给方面,在盼涨心理驱使下,农户和经销商出货不积极,基层供给量偏小,全国重点农产品市场信息平台(以下简称“信息平台”)监测数据显示,2025年2月28日至3月27日四周内,全国花生供应量分别为5580吨、5790吨、5520吨、6000吨,较上月下降约7%。

需求方面,3月全国销量明显回升,中间环节存在一定补库需求,部分货源转移至中间环节,信息平台监测数据显示,2025年2月28日至3月27日内,全国花生销量为15280吨,较上月增长约80%。同时花生采购显著提升,但提升幅度略逊于去年春节后期。信息平台监测数据显示,2025年2月28日至3月27日内,全国花生采购量为102595吨,较上月增长约220%。花生压榨端总体平稳,压榨利润有所下滑,信息平台监测数据显示,2025年3月全国花生压榨开工率约为17%,全国花生压榨毛利润约为-270元/吨,较上月下降约110元/吨。

进出口方面,海关数据显示,2025年1-2月,我国花生进口总量为3.35万吨,出口总量为9.46万吨。截至3月末,暂无非洲新季货源到港,苏丹本国成本仍偏高,中国贸易商采购量暂时有限。塞内加尔宣布允许出口,开关日期为2025年3月25日至6月15日,据悉油料米到中国成本约在8000元/吨,高成本暂时对中国贸易商的进口积极性起到抑制作用;另一方面即便近期有装船发货,运输到国内的时间约在5月末6月初,届时气温偏高油料米酸价优势也将不明显。

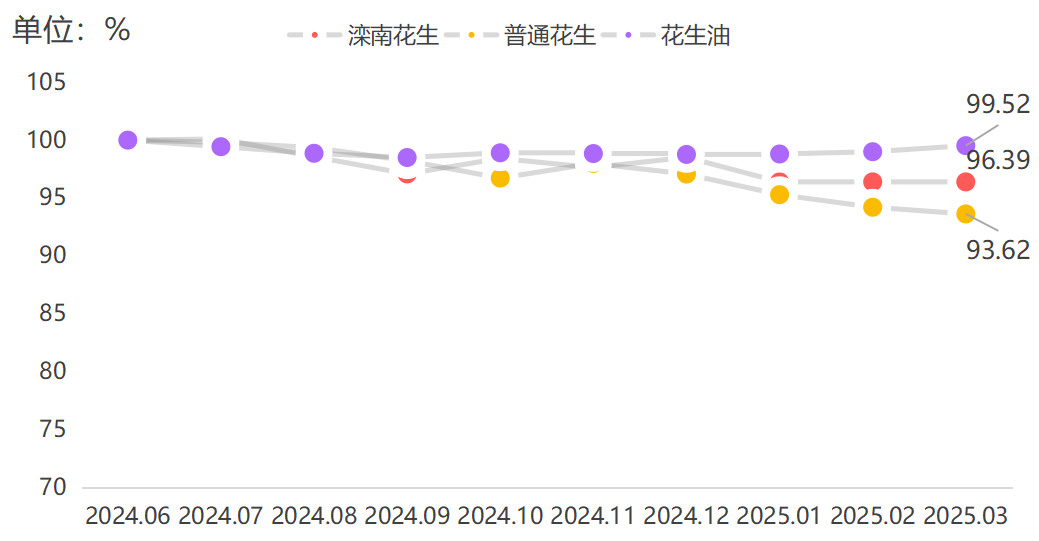

分项产品价格指数方面,三大分项指数呈现“一涨一平一跌”的运行趋势。其中滦南花生价格指数保持稳定,指数值为96.39点;普通花生价格指数小幅下滑,指数值为93.62点,较上月下降0.62个百分点;花生油价格指数微幅上行,指数值较上月增长0.53个百分点至99.52点。分项指数具体走势见下图:

图4 花生分项产品价格指数走势图

三、水产产品价格指数

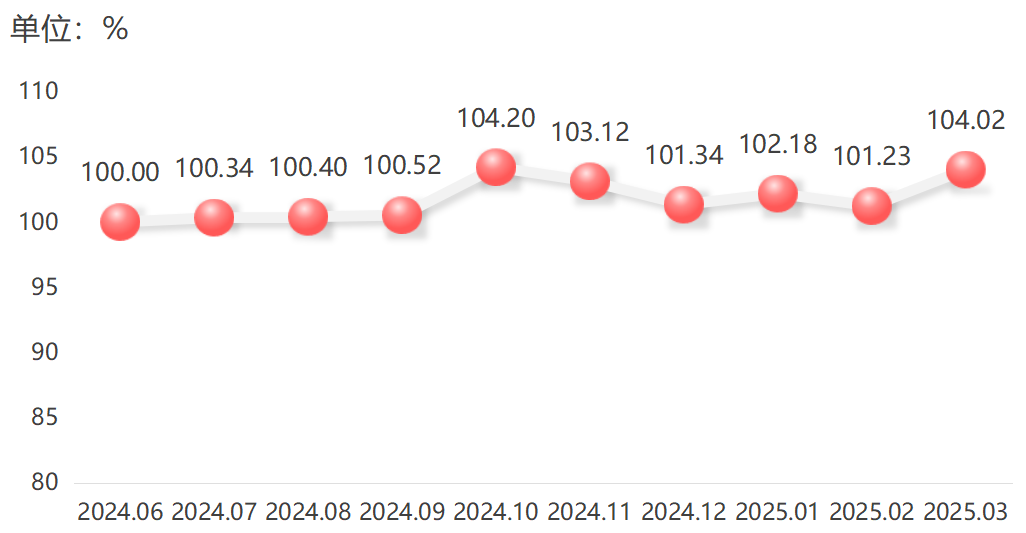

2025年3月,水产产品价格指数波动上行,指数值为104.02点,较上月增长2.76%。具体运行情况如下图所示:

图5 水产产品价格指数走势图

整体上看,除虾类产品由于存塘量下降价格明显上升外,其他水产供需整体均衡,价格以稳为主。

从供给看,随着气温逐步回暖,春汛期间捕捞作业效率显著提升,渔民生产积极性高涨,特别是钓口作业渔船日均渔获量较前期增长明显,码头货源供应充足。据渔业渔政管理局对全国20个省(区、市)渔业生产统计数据显示,2025年1—2月,国内水产品总产量926.43万吨,同比增长4.03%。其中,海洋捕捞产量131.97万吨,同比增长0.81%;海水养殖产量238.79万吨,同比增长6.04%;淡水捕捞产量12.00万吨,同比增长0.42%;淡水养殖产量543.67万吨,同比增长4.06%。从需求看,春节假期过后,居民消费回归平淡,水产需求总体平稳。

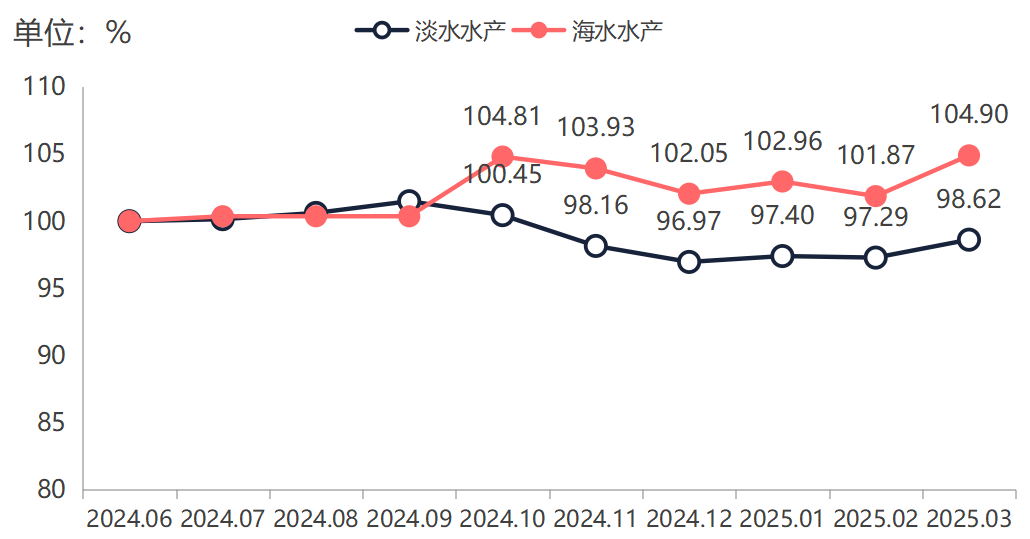

分项产品价格指数方面,3月海水水产和淡水水产产品价格指数小幅上升,指数值分别为104.90点和98.62点,环比分别增长2.98个百分点和1.37个百分点。分项指数具体走势见下图:

图6 水产分项产品价格指数走势图

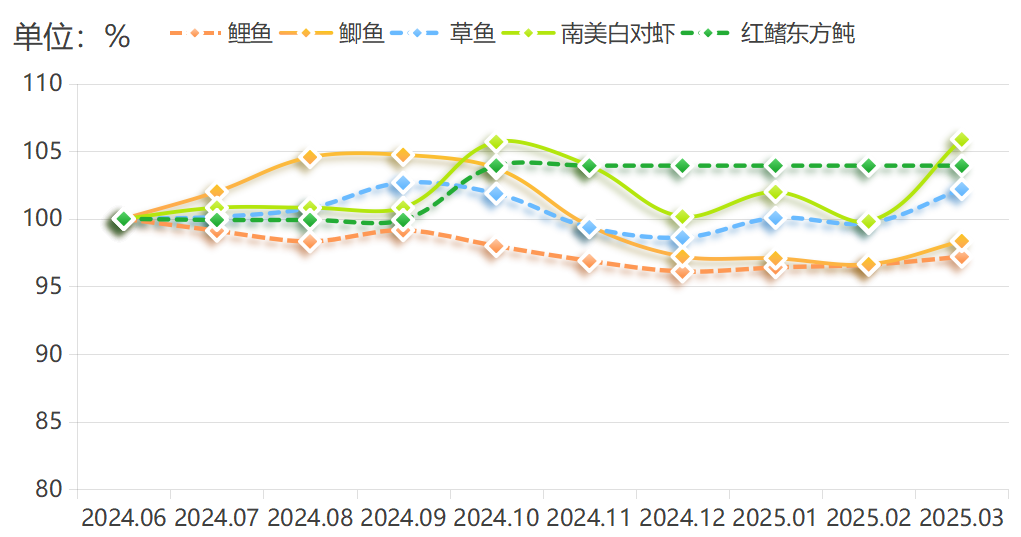

具体产品方面,各类水产价格指数呈现“四涨一平”的运行趋势。3月,鲤鱼、鲫鱼、草鱼、南美白对虾和红鳍东方鲀价格指数分别为97.20点、98.36点、102.20点、105.87点、103.93点,其中除红鳍东方鲀价格保持稳定外,其他水产价格均有不同程度上涨。南美白对虾价格涨幅最大,较上月增长6.08%。水产具体产品价格指数走势见下图:

图7 水产具体产品价格指数走势图

上一篇:已经是第一篇