导 读

指数走势:

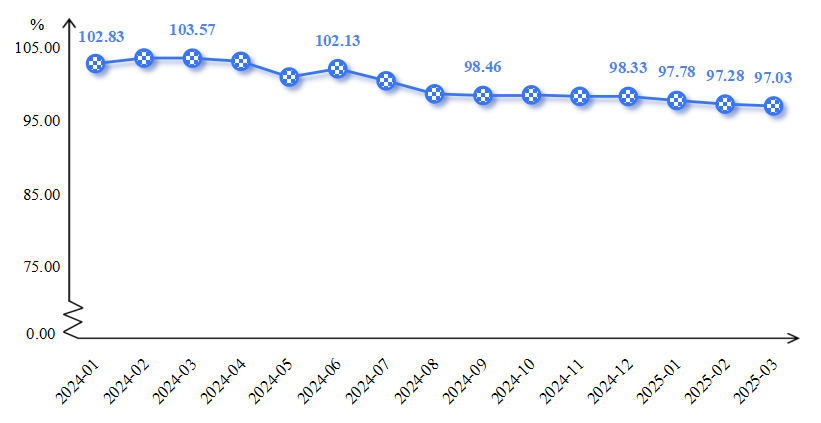

2025年一季度,定州体育用品产品价格指数走势偏弱,1-3月连续窄幅下滑,截至3月收于97.03点,较2024年12月下跌1.32%。

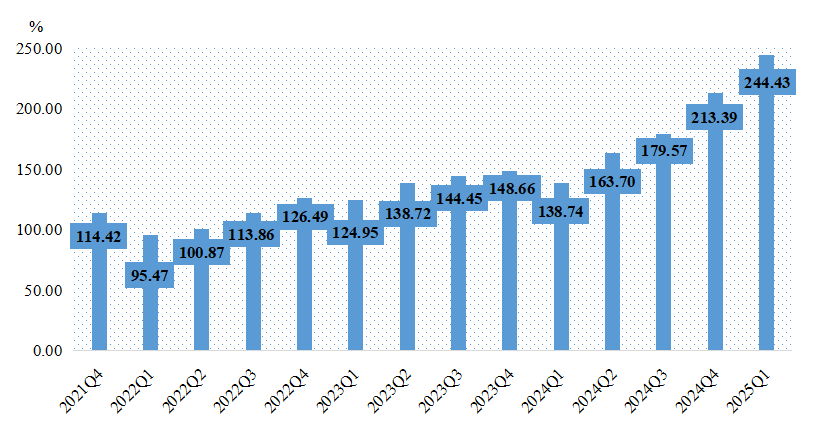

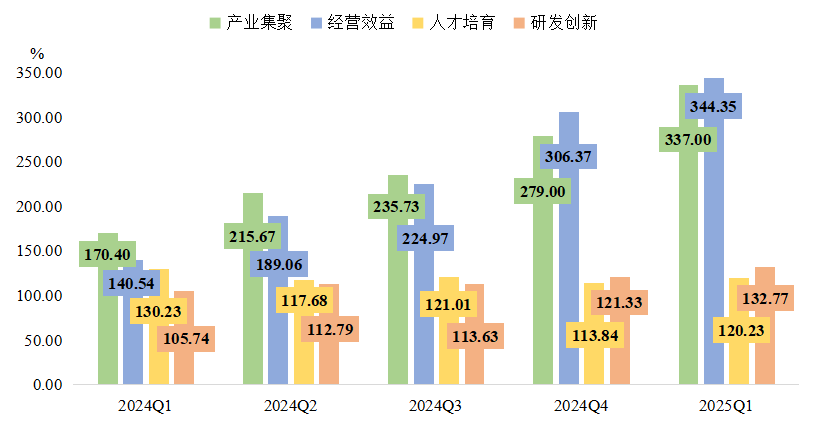

体育用品产业发展指数再创新高,环比和同比双升,显示出产业发展增速再度加快。细分来看,四类分项指数同步上行,但增速有所区别。

行情分析:

1、从成本端来看,一季度原材料价格整体呈现下跌趋势,对体育用品价格的支撑力度相对不足。

2、从需求端来看,一季度国内体育用品市场呈现出高质量发展的积极态势;国际市场同样表现良好,体育用品及设备出口额同比增长8.53%。

行情展望:

1、行业发展趋势:政策驱动:金融支持与产业发展深度融合;多维增长:冰雪经济与户外运动协同发展;市场扩张:全球化布局与新兴市场机遇。

2、指数走势预测:高附加值产品需求提升或将带动价格指数温和震荡上行;政策加码、技术溢出和人才虹吸效应有望支撑产业发展指数继续保持稳步增长。

一、指数走势

(一)产品价格指数趋弱运行

据“定州体育用品产业指数”信息系统监测,2025年一季度,定州体育用品产品价格指数走势偏弱,1-3月连续窄幅下滑,截至3月收于97.03点,较2024年12月下跌1.32%。

定州体育用品产品价格指数走势

1月,体育用品市场进入传统消费淡季,消费者采购意愿受节前物流停运预期影响进一步降低,叠加各种体育赛事的带动效应消退,市场热度减弱,淡季氛围浓厚。同时,从行业发展趋势来看,消费者逐渐向智能化、个性化产品倾斜,定州生产的部分传统运动器材如普通哑铃等需求增速放缓,拖累整体价格指数。此外,部分中小品牌通过低价策略争夺市场份额,尤其是三线以下城市,对定州传统制造业的价格体系形成压力。

2月,受成本下行和需求收缩的双重影响,价格指数再度下滑。分析来看,2月原料市场行情分化,主要原料钢铁价格震荡下行,PVC、橡胶等辅助原料价格小幅回暖,整体上来看成本端对体育用品价格的支撑偏弱。下游需求方面,国内需求处于季节性回落和结构性调整期,出口需求在美国对华加税政策的影响下,面临较大压力。

3月,产品价格指数继续下滑,收于97.03点,环比跌幅0.26%。据样本企业反馈,产品价格的下调一方面是由于上月销量减少,本月调整价格以实现降价促销;另一方面在于主要原材料之一铸铁价格的下滑,据我的钢铁网发布数据显示,3月31日球墨铸铁综合绝对价格指数为2954.80点,较2月28日下跌71.46个百分点,跌幅为2.36%。

(二)产业发展指数再创新高

2025年一季度,定州体育用品产业发展指数再创新高,为244.43点,环比和同比分别上升31.04和105.69个百分点,显示出产业发展增速再度加快。

定州体育用品产业发展指数走势

1、细分指标同比上行

定州体育用品产业发展指数是由产业集聚、经营效益、人才培育、研发创新四类分项指数构成,综合反映了定州体育用品产业发展动态。2025年一季度,四类分项指数同步上行,但增速有所区别。产业集聚和经营效益指数分别升至337.00点和344.35点,环比升幅分别为58.00和37.98个百分点;人才培育和研发创新指数增速稍缓,环比分别上升6.39和11.44个百分点。

产业发展指数细分指标走势

2、从指数看产业发展特点

产业集聚效应显著,劳动力结构加速转型:一季度,受益于政策推动与技术创新,产业发展指数细分项中企业总产值、销售收入等核心指标持续增长,定州体育用品产业规模化与集群化优势日益凸显。与此同时,从业人员数和技术工人数两项指标走势相反,前者环比下降,后者显著上升,反映出定州体育用品产业人才结构正从“数量型”向“质量型”转变。

经营效益分化明显,内需驱动替代出口依赖:依赖于高附加值产品(如沉浸式智能滑雪训练器、快速调重哑铃)提升单位产出,一季度,企业亩产均值指标显著增长,但税收总额指标呈现出阶段性下滑,主要源于春节前后企业生产放缓导致整体营业利润受影响。此外,受全球经济恢复缓慢、国际贸易摩擦加剧、美国对华加征关税等因素影响,企业对外出口表现疲软,出口依存度(出口额/总产值)环比下滑;同期国内销售收入占比有所提升,说明企业正逐渐转向内需市场,依托于国内超大规模市场优势,形成“以内促外”新格局。

研发创新投入持续增长,成果转化率有待提升:一季度,研发经费投入指标环比上升20.16个百分点,但新产品产值仅窄幅上升0.75个百分点,两项指标增速存在明显差异。分析来看,政府补贴和企业竞争压力驱动研发投入,但市场竞争加剧、研发周期延长等因素导致成果转化滞后,新产品的市场化应用仍有待提升。

二、行情分析

(一)成本端

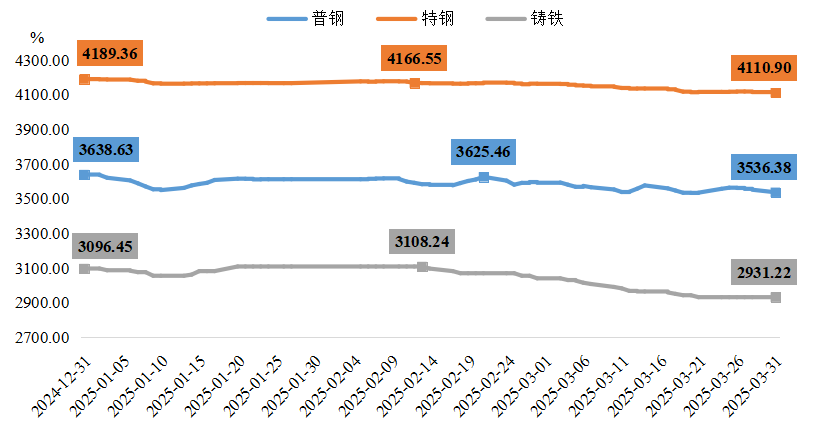

体育用品产业链上游包括钢铁、铸铁、铝合金、不锈钢(属于特钢)等金属原材料以及橡胶、塑料、化纤、棉纺等非金属原材料。一季度,原材料价格整体呈现下跌趋势,成本端对体育用品价格的支撑力度有所不足。

1、代表金属原材料价格趋势性下滑

2025年一季度,钢铁、铸铁等代表性金属原材料行情趋势性走低。据我的钢铁网统计数据,截至3月31日,普钢、特钢和铸铁综合绝对价格指数分别为3536.38点、4410.90点和2931.22点,较2024年12月31日分别下跌2.81%、1.87%和5.34%。

部分金属原材料绝对价格指数走势

数据来源:我的钢铁网,数亮科技整理。

分析来看,以钢材市场为例,1月,北方地区受天气影响,户外施工基本停滞,建筑项目多进入停工状态,南方地区气温虽相对较高,但春节临近,施工人员陆续返乡,建筑工程进度放缓,叠加冬储意愿偏弱,钢材需求持续收缩,钢价整体小幅震荡下行。

2月,春节和天气等季节性因素继续影响钢材市场,虽然年初基建投资需求开始释放,但建筑复工相对缓慢,尤其是部分北方地区受天气影响较为突出,用钢需求偏弱。此外,铁矿石价格震荡运行,焦炭市场供给过剩导致价格走跌,废钢价格同样呈小幅下降态势,原材料行情低位徘徊进一步拉低钢价。

3月,钢材市场延续弱复苏态势,据中物联钢铁物流专业委员会发布数据,钢铁行业PMI为46%,环比小幅回升但仍在收缩区间,折行业恢复力度偏弱。春节后市场呈现“生产稳、需求缓、价格落”的格局,钢厂生产在利润支撑下有所恢复,但终端需求受政策传导滞后影响,旺季成色有所不足,供需矛盾导致钢价继续震荡走弱。

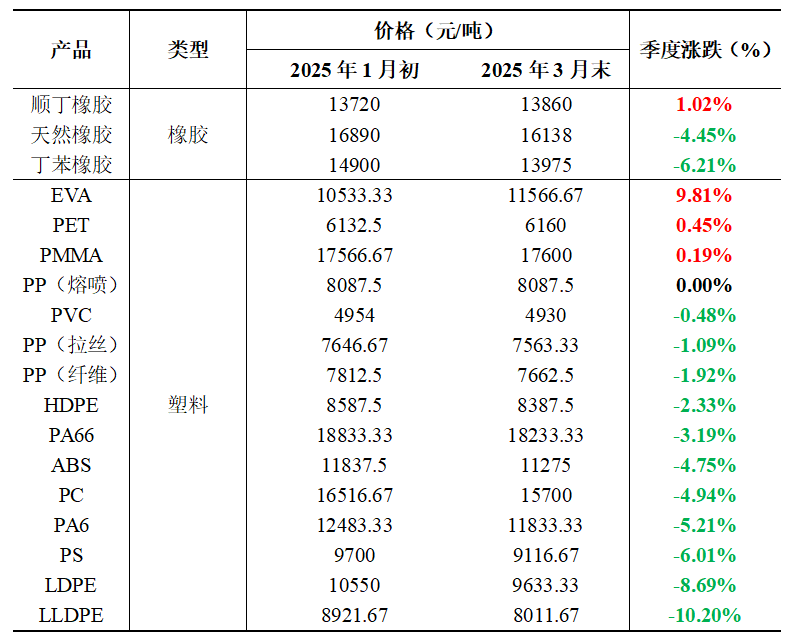

2、代表非金属原材料价格多数回落

2025年一季度,通过生意社平台监测的18种橡塑产品中,仅4种季度价格呈上涨趋势,分别是EVA(9.81%)、顺丁橡胶(1.02%)、PET(0.45%)和PMMA(0.19%);PP(熔喷)价格整体持平;其余的13种产品价格均有所下滑,跌幅处于前三的分别是LLDPE(-10.20%)、LDPE(-8.69%)和丁苯橡胶(-6.21%)。

2025年一季度橡塑原材料价格变化

数据来源:生意社,数亮科技整理。

(二)需求端

1、国内市场

2025一季度,随着各项促消费政策持续见效,叠加春季户外经济升温,市场活力稳定释放,企业加快推进产品与服务双轮升级,国内体育用品市场呈现出高质量发展的积极态势。

数据显示,2025年一季度,体育娱乐用品类商品零售额同比增长达25.40%,远高于同期社会消费品零售总额4.60%的平均增速。1-2月,体育用品制造业规上企业营收同比增长达12.27%,远高于轻工行业营收增速。其中,健身器材制造、运动防护用具制造企业营收同比增长分别为16.83%和22.29%,反映出消费者对运动健康产品的高度关注和实际购买力的持续提升。

户外运动消费热潮成为拉动行业增长的重要引擎。随着骑行、轮滑、高尔夫、滑雪等项目日益流行,头盔、护具、专业运动装备等相关产品销售大幅上升。春季假期经济、银发经济、亲子运动等新兴消费场景加快涌现,带动需求持续扩容。与此同时,体育用品企业持续加大科技投入,推动产品智能化、轻量化、定制化发展,以智能穿戴设备、虚拟现实/增强现实技术、新型材料为代表的创新成果不断落地。此外,企业也在积极探索新的商业模式,从单一产品销售转向“产品+服务”一体化发展路径,围绕健康管理、运动指导、赛事运营、营地拓展等方向不断延伸服务链条,打造更完善的消费生态系统。在科技赋能、消费升级和政策引导的多重作用下,体育用品行业正由“制造主导”向“智造+服务”融合发展新阶段迈进,供给能力和创新水平显著提升。

2、国际市场

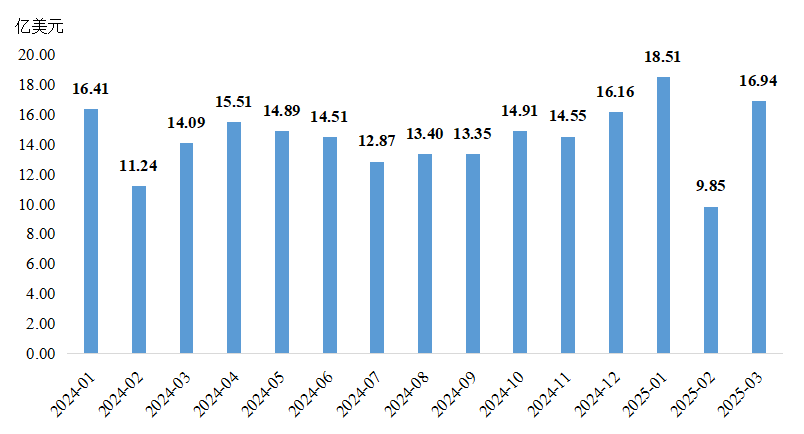

2025年一季度,尽管国际局势复杂多变,但我国外贸整体仍保持“量稳质升”的积极发展态势。据海关总署数据,一季度我国体育用品及设备累计出口45.30亿美元,同比增长8.53%

2024年1月至今我国体育用品及设备出口情况

数据来源:海关总署,数亮科技整理。

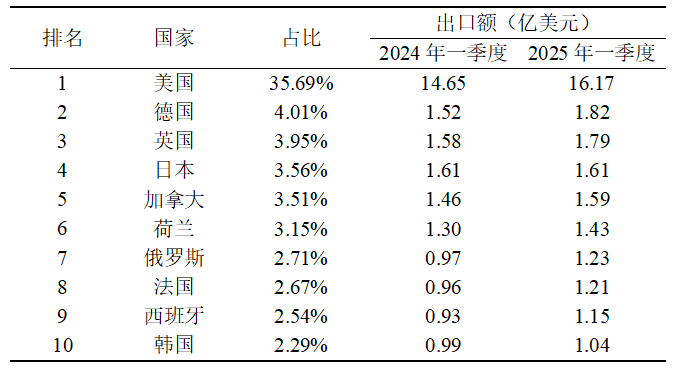

从出口国别特征上来看,美国仍为最大市场,东南亚、南美等地区值得关注。在我国体育用品出口市场中,美国多年来一直是最大出口国,长期保持在30%左右的市场份额。2025年一季度,我国体育用品及设备对美出口累计达16.17亿美元,较上年同期增长10.38%,占出口总额的35.69%。除美国外,一季度出口额排名前十的国家中,多数仍来自欧盟、北美等传统市场。但值得关注的是,在其他排名前二十的出口目的地中,越南、泰国、墨西哥、巴西等新兴市场表现亮眼,展现出广阔的消费潜力,属于我国体育用品出口第二梯队的中坚力量。

2025年一季度我国体育用品出口区域国别特征

数据来源:海关总署,数亮科技整理。

三、行情展望

(一)行业发展趋势

1、政策驱动:金融支持与产业发展深度融合

2025年1月,国家发展改革委、体育总局《关于建设高质量户外运动目的地的指导意见》提出2030年前建设100个高质量户外运动目的地,推动健身步道等六大领域升级。4月11日,为深入贯彻落实党中央、国务院决策部署,强化体育金融服务,支持体育产业高质量发展,进一步促进扩大体育消费,中国人民银行、体育总局、金融监管总局、中国证监会四部门联合印发《关于金融支持体育产业高质量发展的指导意见》(下称《意见》)。

《意见》要求加快构建适应体育产业发展、多层次、广覆盖的金融产品和服务体系,持续丰富体育领域金融资源供给,切实提升金融支持体育产业发展的能力和水平。央行表示,将会同有关部门加大组织实施保障,加快建立工作落实机制,持续加强业务指导,助力推进体育强国建设。根据Wind数据,2025年3-4月期间体育产业基础设施REITs基金已启动发行流程。后续来看,随着相关政策的持续发力,我国体育相关产业将迎来重大发展机遇期。

2、多维增长:冰雪经济与户外运动协同发展

我国体育经济呈现多维度增长态势。冰雪经济持续升温:2024-2025冰雪季全国滑雪场累计接待游客2.34亿人次,同比增长15.7%,其中入境游客达75.9万人次,增幅29.9%,直接带动滑雪场内体育及相关消费超360亿元,展现出后冬奥时代冰雪运动强大的消费黏性。户外产业赋能区域发展:2024中国户外运动产业大会在云南举办期间,4天会期创造直接经济效益4.9亿元,撬动经济总产出约10.5亿元,贡献税收5505万元,有力推动滇川藏交界的大香格里拉区域协同发展。

3、市场扩张:全球化布局与新兴市场机遇

在国际贸易格局深度调整的背景下,中国体育用品行业正以稳健步伐拓展全球市场。海关总署数据显示,2024年我国体育用品出口总额达283.96亿美元,同比增长6.77%。

新兴市场的突破性增长为行业注入新动能。2024年我国对东盟国家体育用品出口额同比增长13.4%,对共建“一带一路”国家整体增速达9.6%。行业专家指出,东南亚、中东及拉美地区体育基础设施投资规模年均增长超10%,为运动场地建设、装备采购等环节带来广阔空间。中国体育用品业联合会正通过海外展会、区域性贸易对接等活动加速企业“走出去”步伐,计划2025年在迪拜、印尼等地举办多场国际博览会。

从生产制造到品牌塑造,从传统市场到新兴区域,中国体育用品行业以产业链韧性为根基,以技术创新为引擎,在全球化进程中持续释放增长动能。展望未来,随着出口额向300亿美元量级迈进,企业正通过差异化竞争策略与本地化运营深化国际合作,不仅满足全球消费者对运动装备的多样化需求,更在竞技赛事、文化体验等领域构建起“体育用品+”生态体系,书写中国制造业高质量发展的新篇章。

(二)指数走势预测

1、产品价格指数:随着一季度市场调整期的结束,结合河北省政府工作报告中“冰雪经济”“赛事经济”等政策导向,冰雪装备、智能健身器材等高附加值产品占比提升将逐步改善产业结构性压力,支撑整体价格企稳,预计产品价格指数或呈现温和震荡上行趋势。

2、产业发展指数:随着河北省“冰雪经济”“体旅融合”等政策持续加码,叠加国内头部体育用品企业带来的技术溢出以及京津冀地区人才虹吸效应的释放,预计产业发展指数有望继续保持稳步增长。