摘 要

指数表现:

2025年一季度,武城暖通空调产品价格指数跌后趋稳,3月收于92.18点,较2024年12月微幅下滑0.38点。创新发展指数延续升势,收于157.46点,创指数编制以来新高。发展水平指数小幅下行,收于102.40点,环比下滑4.81点。经营效益指数承压下行,收于80.85点,环比下滑2.39点。

行情展望:

原料端,钢材受粗钢产量调控政策推动供需格局优化,叠加央行适度宽松货币政策预期,短期内或迎阶段性反弹;铜价则因矿端供给缺口、冶炼厂集中检修形成底部支撑,叠加国内外宏观经济回暖驱动,二季度有望偏强运行。需求端,二季度房地产市场成交规模有望延续弱复苏,叠加暖通行业传统旺季效应,暖通空调整体需求将迎来阶段性提升。整体来看,在成本支撑与需求回暖的双重作用下,暖通空调产品价格指数或将呈现缓慢上行态势。

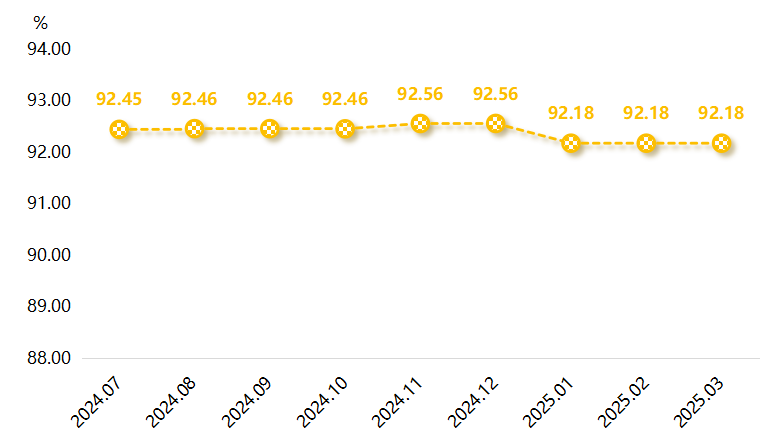

(一)产品价格指数跌后趋稳

2025年一季度,武城暖通空调产品价格指数跌后趋稳,3月指数收于92.18点,较2024年12月整体下滑0.38点。具体运行情况如下图所示:

产品价格指数走势图

根据指数监测结果来看,2025年1月,受春节假日临近、企业员工集中返乡等因素影响,全国各项基建项目逐渐放缓,武城暖通空调产品价格指数承压运行,指数收于92.18点,环比下降0.38点。2-3月,节后基建项目陆续复工复产,但年初暖通市场竞争较为激烈,企业对产品价格调整持谨慎态度,多倾向于维持现有价格水平,使得价格指数整体维持在92.18点稳定运行。

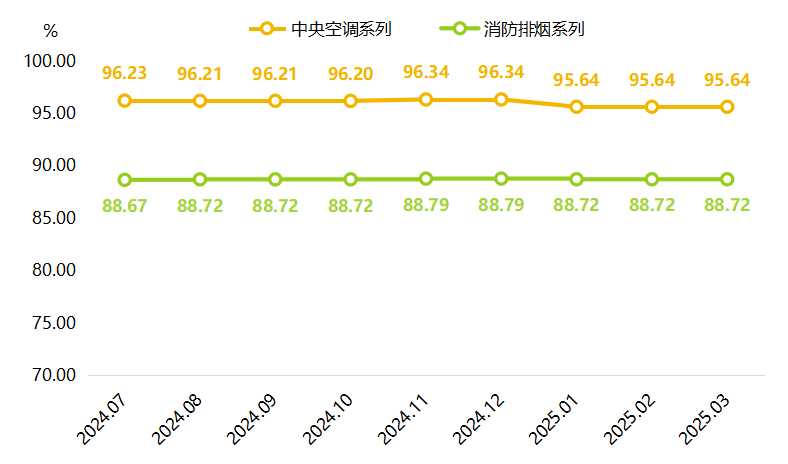

根据空调系统的功能不同,武城暖通空调产品价格指数细分为中央空调系列价格指数和消防排烟系列价格指数。整体来看,消防排烟系列和中央空调系列价格指数均呈跌后趋稳运行态势。

武城暖通空调细分品类价格指数走势

中央空调系列价格指数降幅相对较大。1月,在风机盘管、风阀及风机等产品价格下滑的影响下,中央空调系列价格指数下滑至95.64点,环比下滑0.70点;2-3月,各品类产品价格表现平稳,指数保持在95.64点稳定运行。

消防排烟系列价格指数稳中微降。1月,受风阀、风机和电机产品价格小幅下滑影响,消防排烟系列价格指数微幅下滑至88.72点,环比下滑0.07点;2-3月,各品类产品价格也均表现平稳,使得指数保持在88.72点稳定运行。

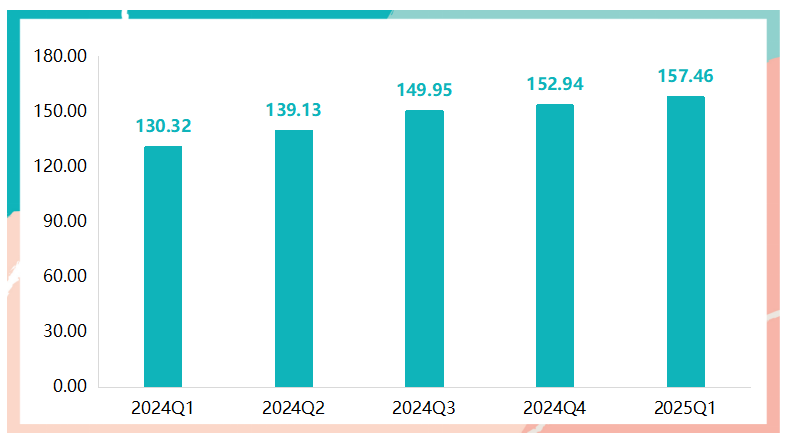

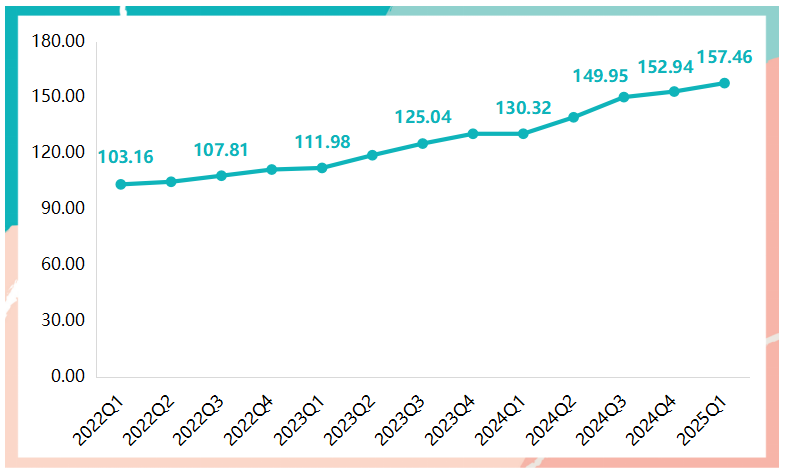

(二)创新发展指数保持升势

2025年一季度,武城暖通空调创新发展指数延续升势,达到157.46点,再次刷新指数编制以来的新高。

创新发展指数走势

武城县暖通空调产业以创新为核心驱动力,构建起政策引领、产学协同的立体化创新生态。当地政府强化顶层设计,通过专项政策扶持与多元化资金投入,引导企业持续加大研发力度,形成技术革新与产品升级的长效机制,推动产业向智能化、绿色化方向深度转型。在技术攻关层面,武城县积极搭建产学研合作网络,与多所高校及科研机构建立战略协作关系,围绕行业前沿领域共建研发平台,为企业提供了强劲的技术支撑与创新源泉。在多方齐头并进下,暖通空调产业创新发展取得阶段性成效,一季度创新发展指数环比增长4.52点。

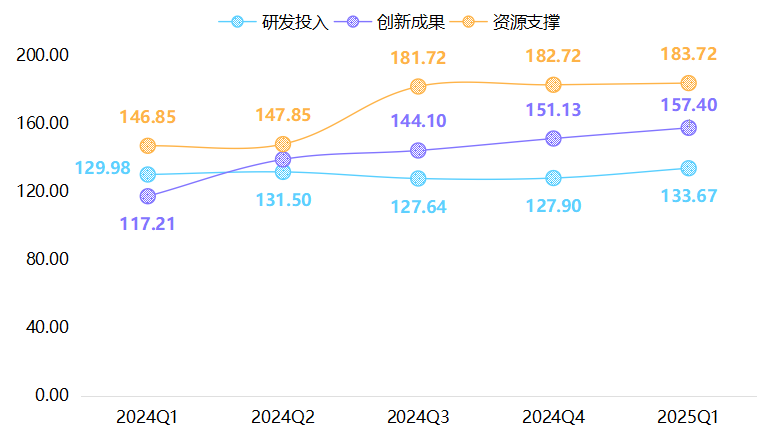

创新发展指数下设研发投入指数、创新成果指数和资源支撑指数。一季度,三类细分指数均有不同程度的上升。具体运行情况如下图所示:

创新发展指数各细分指数走势图

具体来看,研发投入指数和创新成果指数小幅上行,指数分别收于133.67点和157.40点,环比分别上升5.77点和6.27点。表明在产业转型升级关键期,当地企业持续强化创新主体地位,逐步加大研发投入强度,推动技术攻关向纵深发展,创新成果的转化效率也在逐步提升。此外,当地通过举办高端行业论坛、技术对接会等活动,打造具有吸引力的人才发展生态,持续引进和培育高素质专业人才,为产业注入创新活力与发展动能,推动资源支撑指数稳步微升,一季度收于183.72点,环比上升1.00点,位于较高水平区间。

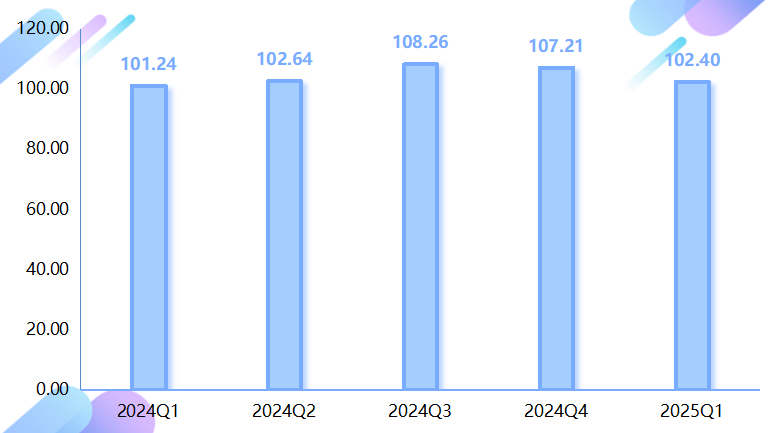

(三)发展水平指数小幅下行

2025年一季度,受季节性因素影响,武城暖通空调发展水平指数小幅下行,指数收于102.40点,较2024年四季度下降4.81点。具体运行情况如下图所示:

发展水平指数走势图

武城县始终把先进制造业作为立县强县之基、高质量发展之本、共同富裕之源,立足暖通空调产业核心地位,以“扶优、治劣、提中间”为主线,疏堵结合、分类施策、整合发展,加快推进暖通空调产业向中高端迈进。2025年一季度,受春节后企业生产周期性调整及产值季节性波动影响,产业发展水平指数环比虽有所下降,但从同比维度看,指数较2024年同期仍上升1.16点,显示出产业在政策体系支撑下的发展韧性。

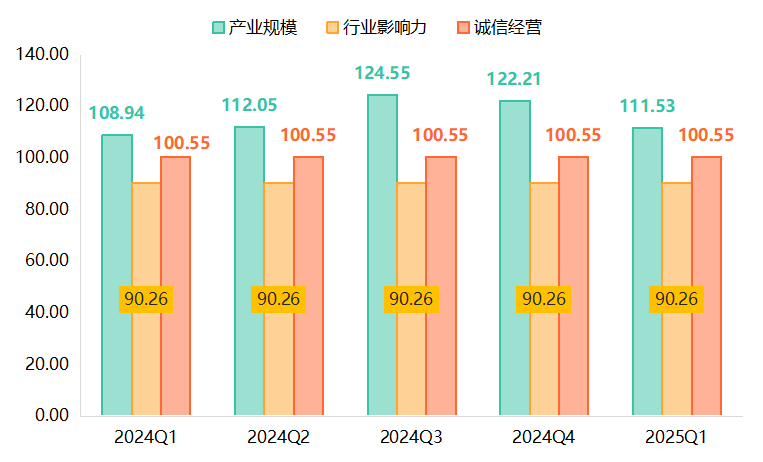

发展水平指数下设产业规模指数、行业影响力指数和诚信经营指数。一季度,三类细分指数呈“一降两平”运行态势,除产业规模指数有所下降外,行业影响力指数和诚信经营指数均表现稳定。

发展水平指数各细分指数走势图

一季度,受春节假期影响,暖通空调企业产值季节性下降,致使产业规模指数下滑至111.53点,环比下降10.68点,但较上年同期相比仍增长2.59点。行业影响力指数和诚信经营指数分别稳定在90.26点和100.55点。

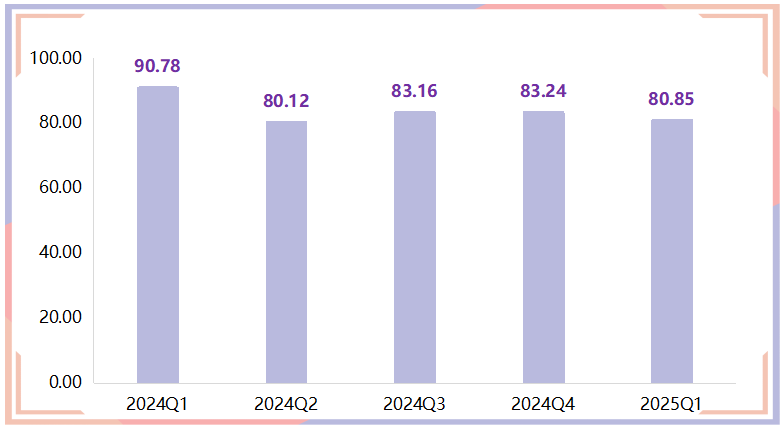

(四)经营效益指数承压下行

2025年一季度,受行业淡季和春节假期影响,武城暖通空调经营效益指数承压下行,指数收于80.85点,较2024年四季度整体小幅下滑2.39点。具体运行情况如下图所示:

质量效益指数走势

武城县坚持从质量问题入手,在全国县级城市率先启动质量链建设,制定产业发展三年计划,每年研究出台质量提升专项行动方案,以优化产业结构、提升产品质量为核心,逐步构建起覆盖全产业链的质量管理体系。2025年一季度,质量效益虽有所下滑,但主要受企业经营效益下滑影响,质量控制方面仍表现较好。

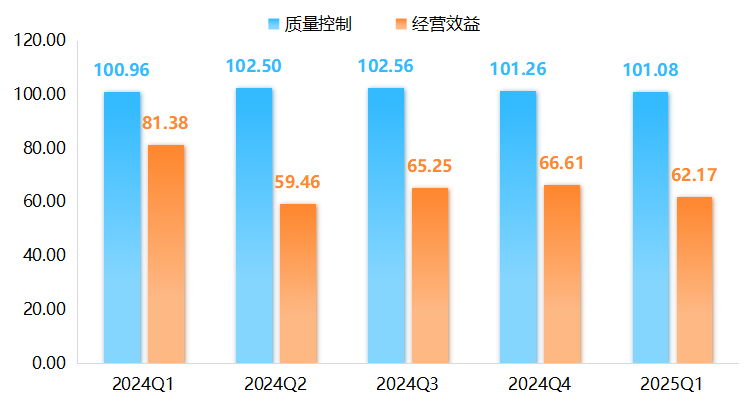

2025年一季度,质量控制指数稳中微跌,但仍处于较高位;经营效益指数小幅下滑,整体表现承压。

质量效益指数下设细分指数走势图

根据指数监测结果来看,一季度质量控制指数微幅下滑,收于101.08点,环比微降0.18点,仍处于相对高位,表明武城县在产品质量控制方面依然保持较高水平,企业对于质量管理的重视程度未减。经济效益指数略显疲态,主要是受行业需求淡季、企业间竞争压力大影响,暖通空调行业利润率有所下降,影响经营效益指数跌至62.17点,环比下滑4.44点。

(一)产品价格指数先降后稳

1.宏观分析

根据中国物流与采购联合会数据显示,2025年1月国内制造业采购经理指数(PMI)受春节季节性因素扰动,企业生产活动阶段性放缓,收于49.1%,环比下降1.0个百分点。进入2月,随着节后复工复产进程加速,生产端快速修复,制造业PMI回升至50.2%,环比上升1.1个百分点,重返扩张区间,显示产业活动重回正轨。3月以来,春节效应进一步消退,企业生产经营节奏全面恢复,制造业PMI 延续回升态势至 50.5%,其中战略性新兴产业景气度显著提升,叠加扩内需政策持续发力,共同构成制造业增长的双轮驱动。

从产业传导机制看,1月宏观经济的阶段性扰动导致暖通空调产业面临短期承压,生产节奏与市场需求同步受到抑制。随着2-3月制造业PMI的持续回暖,生产端活跃度提升带动供应链效率改善,叠加扩内需政策对终端消费的刺激效应,暖通空调产业供需两端逐渐改善:一方面企业复工复产推动产能利用率回升,另一方面市场预期修复促使渠道备货与项目采购逐步启动,推动产业行情从1月的阶段性调整转向2-3月的趋稳运行。

2.上游原材料市场分析

钢材市场行情分析:

2025年一季度全国钢材市场价格呈现“先抑后扬”走势,整体行情表现偏弱。

1月,受冬季施工淡季影响,建筑工程等下游行业对钢材的需求显著疲软,同时钢厂库存持续累积,出货压力增大,钢材市场价格震荡下行,并触及一季度的最低点。

2月,国际市场的不确定性因素增多,对国内钢材市场形成外部冲击。与此同时,国内需求虽处于缓慢恢复阶段,但尚未形成强劲的增长动力,市场整体压力依然明显,价格在底部区间维持窄幅波动调整的态势。

3月,国内相关政策逐步实施落地,力度基本契合市场前期预期,但对黑色系市场的提振效果有限。国际大宗商品市场波动依旧,期货市场螺纹钢表现疲软,导致现货市场观望氛围浓厚。期间粗钢控产减产等消息不断传出,市场对供给侧收缩的预期增强,为钢材价格提供一定支撑。此外,随着气温回升,建筑施工等传统消费旺季逐渐来临,需求端对钢坯价格的支撑作用开始显现,钢材价格小幅回升,但仍表现偏弱。

铜市场行情分析:

2025年一季度电解铜市场价格呈震荡上涨走势,据卓创资讯数据显示,电解铜一季度市场均价在77325.44元/吨,同比上涨11.45%。分析来看,主要影响因素为以下三方面:

矿端扰动延续,助推铜价上行:2024年中国铜精矿进口量为2811万吨,而产量仅为172万吨,进口依存度高达94%。2024年上半年加拿大第一量子旗下的科布雷巴拿马铜矿宣布停产,成为2024年铜价突破历史新高的诱因。今年春节过后,主要矿企产出情况仍不算乐观,市场继续交易矿端紧缺预期。

国内主要冶炼厂预期减产,紧缺预期催化供需矛盾:铜精矿加工费(TC)持续下行,创下2007年以来新低,3月中旬市场传出消息,华东某大型冶炼企业计划减产,体现了行业普遍亏损下的被动减产信号。2025年一季度电解铜产量为335万吨,同比减少0.5%。3月份全国精炼铜产量预估为105万吨,较2月份环比减少15万吨,降幅12.5%。减产消息放出后,市场对后续电解铜供应紧张的担忧情绪蔓延,铜价驱动从供应紧缺预期向实际供需矛盾转化,多头资金注入推动铜价强势上涨。

关税政策引导预期,跨市套利继续推高铜价:2025年2月25日,美国计划对铜启动232调查,该措施意在保护美国制造业,或导致降低征收铜乃至相关铜产品的进口关税。一方面,市场提前交易上涨预期,纽伦溢价增多,跨市套利窗口打开,带动国内铜市走强;另一方面,国际贸易商为规避关税,将原本流向亚洲的铜转向美国,进一步加剧国内货源紧缺担忧,推动铜价上涨。

综合来看,钢材市场整体偏弱运行,其作为暖通空调原材料中占比最大的品种(主要用于外机壳体、管道等结构件),价格低位震荡为企业控制基础成本提供了缓冲空间。而铜价的明显上涨则对涉铜较多部件成本形成压力。在此背景下,部分企业灵活调整产品生产比重,使成本控制在合理范围内,为一季度中后期产品价格指数平稳运行奠定了基础。

3.下游房地产市场分析

房地产行业与暖通空调行业紧密相连,特别是在商业建筑、公共设施建设和住宅地产等领域,房地产市场的发展状况对暖通空调产业具有重要的影响。

2025年一季度,在多项政策的作用下,房地产市场继续延续止跌回稳走势,市场交易继续改善。从新建商品房销售和待售情况来看,据国家统计局数据显示,1-3月份,全国新建商品房销售面积下降3%,比去年全年收窄9.9个百分点,比1-2月份降幅收窄2.1个百分点;销售额下降2.1%,降幅比去年全年收窄15个百分点,比1-2月份收窄0.5个百分点。从40个重点城市监测情况看,一季度新建商品房销售面积和销售额分别增长1.2%和4.4%。一线城市整体表现较好,一季度新建商品房销售面积增长0.6%,市场交易趋于活跃。

整体来看,2025年一季度暖通空调产品价格跌后趋稳,主要源于宏观经济回暖、原材料成本分化及下游房地产市场修复等多重因素共同作用。宏观层面,1 月受春节因素影响制造业PMI短暂回落,暖通空调产业短期承压;2-3月随着复工复产推进及扩内需政策发力,制造业PMI重返扩张区间,生产端活跃度提升带动供应链效率改善,市场预期修复促使渠道备货与项目采购启动,推动产业供需两端边际改善。原材料市场呈现“钢弱铜强”格局,钢材价格低位震荡为企业控制基础成本提供缓冲,铜价上涨虽增加核心部件成本,但部分企业通过灵活调整产品生产比重,将成本控制在合理范围。下游房地产市场在政策支持下止跌回稳,全国新建商品房销售降幅收窄,重点城市交易活跃,市场信心提振促使暖通空调企业对产品定价更具信心,进一步助力价格趋稳。

(二)创新能力稳步提升,产业竞争力有望持续增强

近年来,在“双碳”目标与建筑节能战略深度推进的背景下,国家相继出台《“十四五”建筑节能与绿色建筑发展规划》《加快推动建筑领域节能降碳工作方案》,明确将建筑智慧节能技术列为核心突破方向,要求推动人工智能与暖通设备深度融合,为建筑行业低碳转型提供技术支撑。在此背景下,既有建筑暖通空调系统的绿色化、智能化升级成为行业刚需,而技术创新则成为破解产业能效瓶颈、实现高质量发展的关键引擎。

武城暖通空调企业对产业技术创新予以了高度重视,创新成果也在不断展现。据“武城暖通空调产业高质量发展指数”数据显示,自2022年以来,创新发展指数稳步上行,截至2025年一季度,指数收于157.46点,达到指数编制以来的新高,展现出武城暖通空调企业的强大创新力和潜力。

创新发展指数走势

近年来,武城经济开发区以创新驱动为核心战略,积极打造暖通空调产业的创新高地。与清华大学、西北工业大学、山东大学及中国建筑科学研究院等20余家高校院所建立战略合作伙伴关系,聚焦暖通空调智能控制、绿色制冷等关键领域开展联合攻关。依托“一企一平台”培育计划,累计建设省级以上企业技术中心、工程实验室等研发载体16个,建成专业化孵化器2家、众创空间3家,形成“研发-中试-转化”全链条创新服务矩阵,推动42项高校科研成果落地转化。

不仅如此,武城县还秉持“不为所有、但求所用”的开放理念,建立高层次人才“蓄水池”,先后引进中国制冷学会原副理事长肖大海、山东制冷学会常务副会长孔繁彬等行业领军人物及创新团队,累计汇聚200余名跨领域专家学者。通过组建产业创新发展智库,为企业提供技术诊断、标准制定、成果转化等全周期智力支持,推动产业创新能级持续跃升。

在良好的创新氛围下,当地企业展现出了显著的技术进步。如德州隆达空调设备集团有限公司研发出的EC智能新风换气机,搭载了先进的智能调节系统,可根据室内空气质量自动调节转速,比传统机型节能达30%,净化程度能达到95%以上。常兴集团研发的双冷源深度除湿冷凝再热空调机组,具有匹配灵活、效率高、噪音低、寿命长、操作简便等优点,被广泛应用于医院手术室及电子、制药等行业的净化车间等场所。科瑞特空调集团有限公司研发的新款净化空调机组,可在0.1秒内精准识别空气中的病毒、灰尘等污染物并启动净化程序,同时依托智能控制系统,根据实时空气质量自动调节消杀机构运行速度,在保障高效空气净化效果的同时实现节能降耗。这些案例都充分展现了武城暖通空调产业的强大创新能力和潜力。

未来,随着当地政策的不断深化和企业的持续创新投入,武城暖通空调产业将迎来技术升级与绿色转型的新阶段,产业的整体竞争力也将稳步提升,向着更加高效、智能和可持续的方向迈进。

三、暖通空调产业行情展望

1.原材料端行情展望

钢价短期或小幅上移

三月中旬,国家发改委发布持续实施粗钢产量调控,推动钢铁产业减量重组的消息,且把此作为2025年的主要任务,若限产等政策逐步落地,钢材供应量或将减少,将有助于改善供需关系,对钢价形成利好支撑。

此外,4月份仍是钢铁行业的传统旺季,3月份未能充分释放的需求或将在4月份逐步释放。一是基建项目在专项债等资金到位后进入施工高峰期,建筑用钢需求将集中释放;二是制造业用钢需求同步增强,板材工业材料需求有扩张区间,主要是汽车行业在“以旧换新”等政策刺激下产销提速,新能源汽车产业链保持高景气度,工程机械、家电等领域进入备货周期带动相关钢材需求。

综合来看,钢价在短期或呈现“底部抬升、温和上移”的运行特征。具体还需重点关注铁水产量、社库去化等多重数据端的变化以及政策端信号。

二季度铜价或将偏强运行

宏观政策层面形成正向催化:

国内方面,稳增长政策进入密集落地期,超长期特别国债发行将直接支持消费品以旧换新等扩内需举措,叠加地方政府专项债用于存量商品房收储、房企债务重组方案推进,有助于修复终端需求。国际方面,美国受经济衰退压力及国际舆论影响,正阶段性调整关税政策,短期释放全球贸易流动性;同时市场普遍预期美联储将于2025年实施四次25基点降息,首次降息时点或锁定6月,宽松货币政策预期驱动金融市场风险偏好提升,大宗商品定价中枢存在上移动能。

供需基本面强化价格支撑:

供给端,矿端的供给缺口短期内难以扭转,且4-6月或面临冶炼厂的集中检修季,电解铜市场到货量或较年内常规偏少,给予铜价稳定的底部支撑。需求端,电力、新能源汽车、高端制造等铜消费主力领域逢低补库需求释放,终端行业对铜的刚需采购有望形成阶段性提振,驱动铜价上涨。

2.下游需求端行情展望

2025年一季度,全国近100个省市(县)累计出台超140条房地产优化政策,政策调整方向聚焦于优化公积金贷款政策、加大购房补贴力度等需求端支持措施。值得关注的是,今年全国两会政府工作报告首次将 “稳住楼市”纳入经济社会发展总体要求,为全年房地产政策定调;中央近期在提振消费相关文件中亦明确强调稳楼市举措,体现出稳定市场预期、增强行业信心的政策导向。

进入二季度,政策落实进程将显著加快,尤其是需求端刺激措施有望进一步强化:一线城市或将根据市场形势适时调整限制性政策,充分发挥核心城市对全国市场的引领作用;更多城市将持续优化公积金贷款政策、加大购房补贴力度,同时各地房贷利率、交易费用等购房成本相关因素有望进一步下调,推动购房者置业成本持续降低,为房地产市场引入增量需求,助力新房销售止跌回稳。

从市场表现看,随着各项政策效果逐步显现,二季度新房市场成交规模有望延续弱复苏态势,绝对量较一季度进一步提升;二手房市场成交将保持稳中有增,回暖幅度优于新房市场。在此背景下,房地产市场的回暖将直接带动配套的暖通空调需求释放,叠加暖通行业传统旺季效应,暖通空调整体需求有望实现阶段性上涨。

综合来看,原材料端,钢材受粗钢产量调控政策推动供需格局优化,叠加央行适度宽松货币政策预期,二季度或迎阶段性反弹;铜价则因矿端供给缺口、冶炼厂集中检修形成底部支撑,叠加国内外宏观经济回暖驱动,二季度有望偏强运行,两者共同为暖通空调产品价格构建成本支撑。需求端,随着全国超140条房地产优化政策落地显效,一线城市限制性政策动态调整、购房成本持续降低,二季度房地产市场成交规模有望延续弱复苏,叠加暖通行业传统旺季效应加持,暖通空调整体需求将迎来阶段性提升。在成本支撑与需求回暖的双重作用下,暖通空调产品价格指数或将呈现缓慢上行态势。