摘 要

指数表现:

2025年一季度,衡水工程橡胶产品价格指数整体小幅下行,3月收于106.23点,较2024年12月下滑0.91%。细分产品中,止水材料类表现较好,一季度呈缓慢上行态势;支座类价格承压;伸缩缝类价格稳中略降;其他类价格稳中有升。

产业景气指数前高后低,1-2 月位于景气区间,3月受资金因素影响降至荣枯线下方。经营类景气指数多数指标前期疲软,3月订单量和库存量有所改善,但资金周转和回款仍面临压力;信心类景气指数表现坚挺,企业对行业未来发展及产品销售保持较高信心。

二季度行情展望:

天然橡胶供应预期增加、需求下滑,整体价格重心或将下移;钢材市场行情震荡偏弱,原料端整体支撑力度或将有所减弱。但基建投资增速加快,多项相关工程有望加速推进,需求端整体预期较强,预计衡水工程橡胶产品将呈现“原料弱、需求强”格局,产品价格整体有望偏强运行。

一、衡水工程橡胶指数运行解读

(一)工程橡胶产品价格指数跌后回升

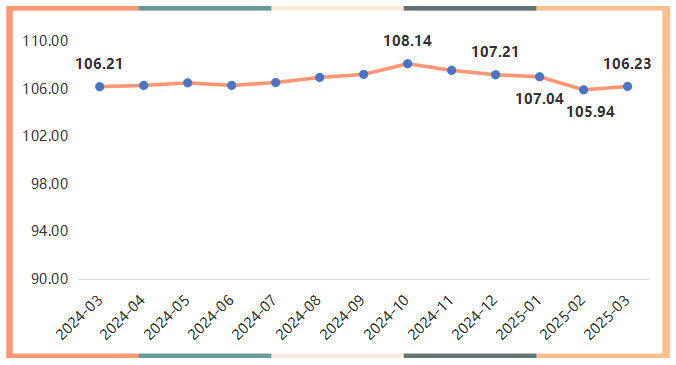

据“衡水·中国工程橡胶指数”信息系统监测,2025年一季度,衡水工程橡胶产品价格指数跌后回升,整体小幅下行,3月指数收于106.23点,较2024年12月整体下滑0.91%。

衡水工程橡胶产品价格指数走势

1月,受春节假日临近、企业员工集中返乡等因素影响,全国各项基建项目逐渐放缓,衡水工程橡胶产品价格指数承压运行,指数收于107.04点,环比下降0.16%。2月,由于年初招投标市场竞争较为激烈,部分工程橡胶企业为获取更多订单,灵活调整经营策略,主动下调了企业主营产品价格,指数延续前期下降走势,收于105.94点,环比下降1.03%。3月,随着春节后各行业陆续复工复产,基建项目也逐步恢复,企业订单量有所增加,指数反弹回升至106.23点,环比上行0.27%,但仍低于2024年12月指数水平。

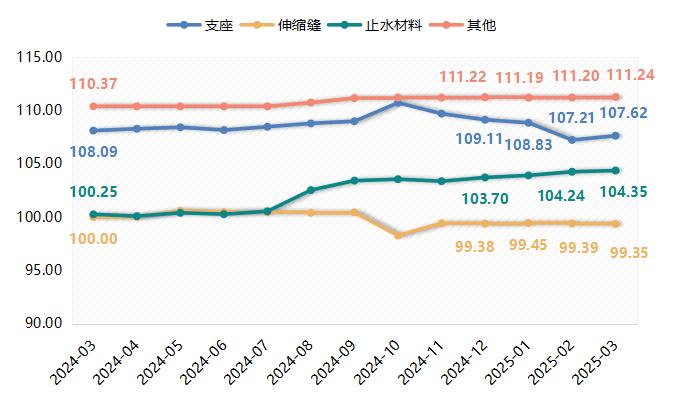

衡水工程橡胶产品价格指数主要由支座类、伸缩缝类、止水材料类和其他类四个细分产品价格指数组成。具体走势如下图所示:

衡水工程橡胶细分产品价格指数走势

支座类产品价格指数走势与总产品价格指数类似,1-2月指数承压下行,分别收于108.83点和107.21点,环比分别下跌0.26%和1.49%;3月指数反弹上行至107.62点,环比上行0.38%,较2024年12月整体下滑1.37%。

止水材料类产品价格指数整体呈缓慢上升运行态势,3月指数收于104.35点,较2024年12月整体上涨0.63%。

伸缩缝类产品价格指数稳中略降。1月指数微涨至99.45点,环比上涨0.07%;2-3月指数缓慢回落,3月收于99.35点,较2024年12月整体下滑0.03%。

其他类产品价格指数整体稳中有升。1月价格指数承压下行,收于111.19点,环比下滑0.03%;2-3月微幅回升,最终收于111.24点,较2024年12月整体上涨0.02%。

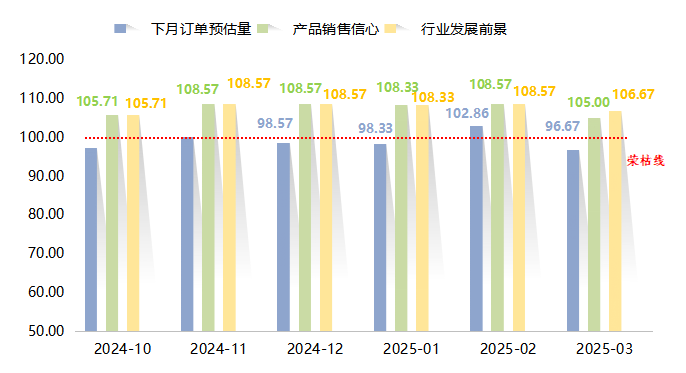

(二)衡水工程橡胶产业景气指数前高后低

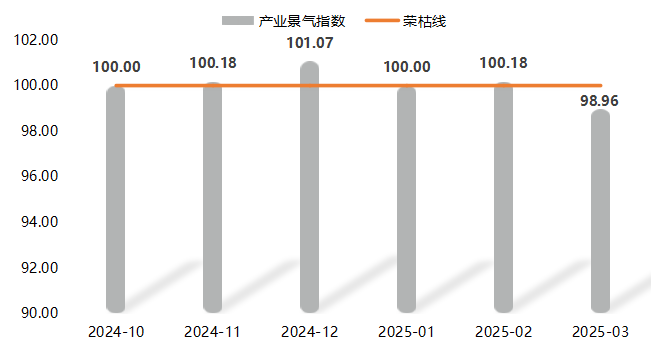

2025年一季度,衡水工程橡胶产业景气指数整体表现前高后低。1-2月指数分别收于100.00点和100.18点,处于景气区间。3月受资金周转速度减缓、资金回款能力减弱等因素影响,指数下降至98.96点,位于荣枯线下方运行。具体运行情况如下图所示:

衡水工程橡胶产业景气指数走势

(1)经营类景气指数走势解读

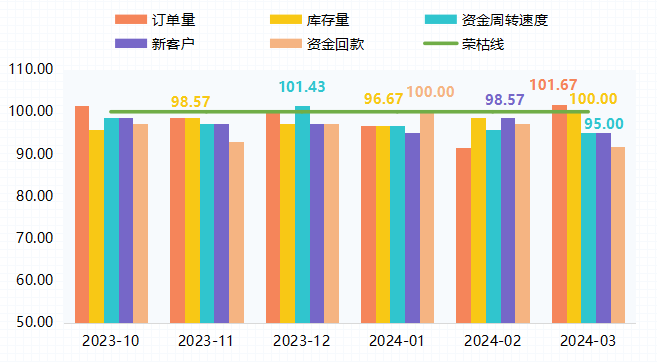

衡水工程橡胶企业经营类景气指数由当月订单量、库存量、资金周转速度、新客户和资金回款等五项指标景气指数构成。一季度各指标景气指数走势如下:

衡水工程橡胶企业经营类景气指数走势

1月,受全国各项基建项目逐渐放缓、企业逐渐停工放假影响,衡水工程橡胶企业经营类景气指数普遍回落,多数细分指数位于荣枯线下方运行。其中,资金回款景气指数表现突出,为100.00点,环比提升2.86个百分点,表明1月企业资金回款整体状况相较稳定。订单量、库存量、资金周转速度和新客户景气指数表现疲软,均位于荣枯线下方运行。

2月,多数企业上半月仍处于停工放假状态,复工复产相对缓慢,各经营指标均位于荣枯线下方运行。其中,库存量和新客户景气指数环比回升,均为98.57点,环比分别回升1.90和3.57个百分点。订单量景气指数面临较大压力,降至91.43点,环比回落5.24个百分点。资金周转速度和资金回款景气指数也均小幅下滑,位于荣枯线下方运行。

3月,随着全国基建项目的逐步启动和企业的全面复工复产,衡水工程橡胶企业订单量和库存量均有所改善,订单量和库存量景气指数分别收于101.67点和100.00点,重回荣枯线上方运行。但资金周转速度和资金回款情况表现不佳,景气指数仍在荣枯线下方偏弱运行,表明多数企业资金链仍面临一定压力。

(2)信心类景气指数表现坚挺

衡水工程橡胶企业信心类景气指数由下月订单预估量、行业发展前景和产品销售信心等三项指标景气指数构成。一季度各指标景气指数走势如下:

衡水工程橡胶企业信心类景气指数走势

具体来看,一季度产品销售信心和行业发展前景景气指数表现良好,各月均位于荣枯线上方运行,企业对自身产品销售信心和行业发展前景持较高预期。

而企业对订单量的预期则略有差异,下月订单预估量景气指数波动运行。具体来看,1月,受春节假期来临影响,各地基建工程逐渐减少,企业普遍认为产品需求将减少,相应下调对下月订单的预估。2月,各企业对于春节后复工复产充满信心,企业下月订单预估量景气指数回升至102.86点,突破至荣枯线上方运行。3月,受国内基建需求启动相对较缓、企业竞争较为激烈影响,不少企业开始降低对下月订单的预期,下月订单预估量景气指数下滑至96.67点,位于荣枯线下方运行。

二、衡水工程橡胶指数深度解析

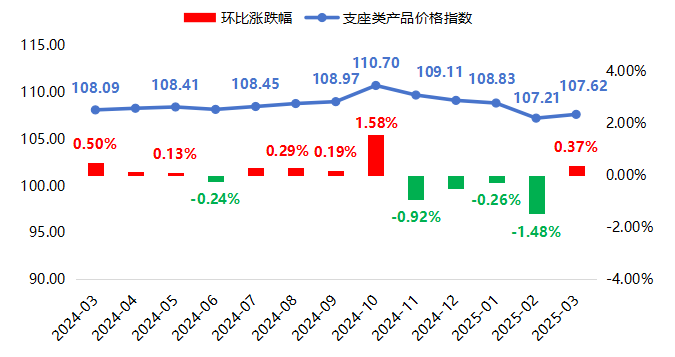

(一)支座类产品价格承压下行

支座类产品作为工程橡胶产业的核心产品品类,主要涵盖板型支座、盆型支座以及球形支座等产品。其生产原料主要为天然橡胶和钢材,凭借这些原材料特性,赋予了产品良好的物理性能。主要下游应用领域为公路和铁路领域,在保障道路基础设施安全稳定运行方面发挥着减震、防护等重要作用。据“衡水·中国工程橡胶指数”信息系统监测,2025年一季度,支座类产品价格整体走势偏弱,3月收于107.62点,较2024年12月整体下滑1.37%。

支座类产品价格指数走势及环比涨跌幅度

行情分析:

1.上游天然橡胶市场行情分析

天然橡胶作为工程橡胶的关键上游原材料,其市场价格走势对于工程橡胶产品价格起到至关重要的影响。2025年一季度,天然橡胶市场价格冲高回落,均价重心环比下跌。据生意社数据显示,截至3月31日,天然橡胶参考价为16138元/吨,较1月1日(16890元/吨),整体下降约4.45%。

供应端来看,一季度,全球天然橡胶产出向季节性淡季过渡。其中泰国主产区来看,东北部产区自1月中上旬开始逐步减产,南部产区2月份开始进入减产期;越南产区于1月下旬逐步开始减产。虽然国外主产区减产停割时间均有延迟,但产区供应呈现边际递减的情况。伴随产区产出季节性下降,产区原料收购价格始终处于较高位置。一季度整体产区供应及生产成本方面对胶价形成较强支撑。

从主要天然橡胶下游消费领域轮胎制品来看,2025年一季度轮胎企业生产情况基本符合季节性规律。因穿插春节假期影响,1-2月份开工水平呈现下滑走势。节后虽陆续复工复产,但由于天然橡胶市场价格呈现高位区间震荡走势,轮胎企业仅维持刚需采购原材料的节奏。非轮胎制品来看,多数集中在元宵节后陆续复工,节前原料备货量不多,节后新订单表现不旺,高成本向下传导不畅,采购原材料心态谨慎,需求提升有限,对胶价支撑力度不足。

综合来看,一季度天然橡胶主产区供应减少,在一定程度上对胶价形成利好支撑。然而,受国内需求不足的制约,天然橡胶整体价格偏弱运行。

2.上游钢材市场行情分析

2025年一季度全国钢材市场价格呈现“先抑后扬”走势,整体行情表现偏弱。

1 月,受冬季施工淡季影响,建筑工程等下游行业对钢材的需求显著疲软,同时钢厂库存持续累积,出货压力增大。钢材市场价格震荡下行,并触及一季度的最低点。

2月,国际市场的不确定性因素增多,对国内钢材市场形成外部冲击。与此同时,国内需求虽处于缓慢恢复阶段,但尚未形成强劲的增长动力,市场整体压力依然明显,市场价格在底部区间维持窄幅波动调整的态势。

3月,国内相关政策逐步实施落地,政策力度基本契合市场前期预期,但对黑色系市场的提振效果有限。国际大宗商品市场波动依旧存在,期货市场螺纹钢表现疲软,导致现货市场观望氛围浓厚。在此期间,粗钢控产减产等消息不断传出,市场对供给侧收缩的预期增强,为钢材价格提供了一定支撑。此外,随着气温回升,建筑施工等传统消费旺季逐渐来临,需求端对钢坯价格的支撑作用也开始显现,钢材价格小幅回升,但仍表现偏弱。

3. 下游公路、铁路施工情况分析

进入2025年,随着国家基础设施建设的持续推进,公路和铁路项目迎来新一轮开工热潮。然而,一季度受多重因素影响,下游公路、铁路项目的实际施工进度有所放缓。

1-2月期间穿插春节假期,传统节日对工程建设产生了较大影响。一方面,大量建筑工人返乡过节,导致施工现场劳动力短缺,无论是公路还是铁路项目,施工人力不足使得施工进度难以按计划推进。另一方面,节日期间物流运输效率降低,建筑材料运输受阻,进一步影响了项目施工的连续性。除了春节假期因素,部分地区的公路、铁路项目还受到天气因素的制约,北方寒冷天气和恶劣气候条件增加了施工难度和安全风险,使得部分户外施工作业不得不暂停或放缓。

进入3月,随着各地工程全面复工复产和天气逐渐转暖,施工条件逐渐改善,下游公路、铁路项目的施工进度开始逐步加快。此外,随着劳动力的回流和物流运输的恢复,施工现场的人力资源和材料供应得到了有效保障,施工进度得到了明显提升。

综合来看,一季度支座类产品价格下滑是原料端和需求端整体偏弱共振影响。一方面,其生产原料天然橡胶和钢材市场行情不佳。天然橡胶价格冲高回落,虽供应端有支撑,但国内需求不足,整体价格偏弱;钢材市场价格 “先抑后扬”,前期低迷,后期虽有支撑但提振有限,难以扭转下滑态势。另一方面,下游公路、铁路施工进度受春节假期、天气等因素影响,1- 2月施工放缓,对支座类产品需求降低,3月虽有所好转,但前期影响仍导致支座类产品价格重心下移。

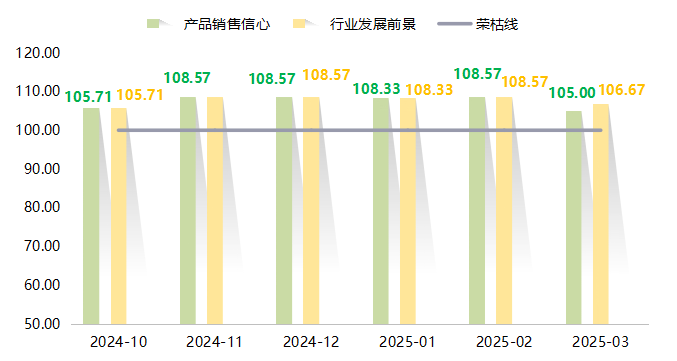

(二)产业发展前景向好,企业信心较为充足

2025 年一季度,在国家稳增长政策推动下,我国交通领域投资保持高位运行,铁路、公路、机场等重大工程建设持续推进,项目开工数量与投资规模均展现强劲韧性。

据中国国家铁路集团有限公司(简称“国铁集团”)发布数据显示,2025年一季度,全国铁路固定资产投资继续加速,再破历史记录。一季度铁路完成投资1312亿元,同比增长5.2%。据了解,铁路投资已经连续4年在一季度破历史纪录。从2022年开始,铁路投资即开启加速模式,至2024年各年一季度投资额分别为1065亿元、1135.5亿元和1248亿元,均为历史同期最高值。其中,2024年增速最快,同比增长高达9.9%,2025年一季度投资增速有所放缓。这一持续增长的投资态势不仅体现了国家对基础设施建设的战略布局,也为工程橡胶产业未来发展注入了强劲动力,鼓舞了工程橡胶企业,企业对未来产品销售和行业发展充满信心。

产品销售信心及行业发展前景景气指数走势

“十四五”规划发布以来,全国交通固定资产投资规模持续高位运行,铁路、公路等基础设施网络建设不断加强,干线铁路、城际铁路、市域铁路、城市轨道交通“四网融合”进一步深化。2025年作为“十四五”规划收官和“十五五”谋划的关键之年,中国交通投资计划以3.8万亿元的年度总投资规模为核心,聚焦国家综合立体交通网建设,体现了从“量”到“质”的转型。交通运输部提出,2025年将实现国家高速公路“71118”主线基本贯通,并推进沪渝蓉沿江高铁等重大工程,进一步强化全国交通主骨架,重点投向铁路、公路、机场等领域。全国重大交通工程项目有:沿江综合立体交通走廊、沿边沿海交通干线、出疆入藏通道、西部陆海新通道、中部地区大通道建设、广州、三亚、重庆等机场建设等,将对工程橡胶需求端起到明显的提振作用。

未来,随着各地交通项目开工建设,以及“十四五”规划102项重大工程的加速推进,工程橡胶产业也将迎来更多的发展机遇和挑战。企业需要抓住机遇,加强技术创新和产品研发,提高产品质量和服务水平,不断开拓新的市场和业务领域,以实现可持续发展。

三、衡水工程橡胶指数二季度行情展望

1.天然橡胶行情展望

供应端来看,目前国内外产区物候正常,国内云南产区已于3月下旬逐步开始试割,市场预期海南产区将于清明节后陆续正常开割;国外泰国、越南、马来西亚主产区将于4-5月先后进入开割季。二季度国内外产区逐步开割,叠加高价原材料刺激胶农割胶积极性,在天气正常的情况下,二季度天然橡胶产量存在放大预期或将压制胶价上方空间。

需求端来看,轮胎市场,全钢轮胎终端市场需求疲软,整体车多货少,对全钢轮胎消耗有限。二季度预计轮胎企业产销放缓,成品存在累库预期。另外,高价原材料向下传导不畅,轮胎企业生产成本压力较高,将对生产开工节奏形成一定拖拽。非轮胎制品,新订单表现欠佳,高成本向下传导不畅,预计二季度原材料采购延续逢低刚需采购节奏,无意过多储备原料库存。因此,预计二季度天然橡胶需求将下滑,令胶价承压。

综合来看,二季度天然橡胶市场短期供需矛盾不突出。但今年气候正常,产区正常开割预期偏强,高价原料刺激下,原料上量节奏或快于往年同期,削弱市场心态,预计市场价格呈现宽幅区间震荡走势,均价重心低于一季度。

2.钢材市场行情展望

2025年二季度,钢材市场将面临多空交织的复杂局面。目前钢材库存仍处于高位,但政策调控持续深化,粗钢产量调控重心转向节能降碳与产业结构优化,二季度限产政策存在落地预期,供给端或有收缩,推动行业利润修复。

需求端来看,二季度基建和制造业需求的增长对钢材产销形成一定支撑,其中基建投资提速带动用钢需求小幅增长,制造业设备更新及出口韧性助力用钢需求保持扩张;但房地产用钢需求持续萎缩,新开工面积低迷与高库存压力制约建筑用钢消费,形成需求端的核心拖累。

综合来看,二季度钢材市场供需方面的矛盾仍较为突出,不过政策托底可能带来阶段性修复机会,预计钢材整体产销将呈现弱平衡态势,钢材价格将震荡偏弱运行。

3.工程橡胶下游需求展望

2025年专项债和超长期特别国债规模分别较上年大幅增加5000亿元和3000亿元,根据历史数据,用于基建投资的专项债投资占比普遍超过60%,据此预计2025年基建增量资金规模十分可观。此外,《政府工作报告》中明确提出“要加快各项资金下达拨付,尽快形成实际支出”,为提振经济和完成“十四五”目标任务,预计各级政府将加快推动各项资金落地、推进相关项目进度。叠加基数降低影响,预计二季度基建投资增速将加快,大量基建项目将快速推进,有望进一步拉动工程橡胶市场需求。

综合判断,二季度衡水工程橡胶产品价格将呈现“原料弱、需求强”的博弈格局,需求端拉动效应将优于成本端压制作用,整体价格有望偏强运行,价格指数将缓慢回升。

上一篇:已经是第一篇