自2024年下半年起,中药材市场结束了持续四年多的“疯狂牛市”,进入深度调整期。2025年一季度,中药材价格指数运行特征如下:

1、企业采购周期调整,部分药材供应量高,加上医保控费政策下,医疗机构对高价药材的采购趋于谨慎,进一步抑制市场活跃度,中药材市场整体偏向“跌多涨少”的疲软态势,价格持续探底;

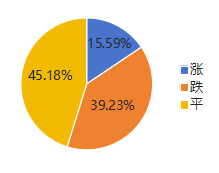

2、中药材细分品类表现分化,尽管部分品种如片姜黄、青葙子、藜芦等因短期资本回流出现反弹,但多数药材仍呈现“有行无市”的困扰局面。所监测的571个品种中,上涨品种数仅占整体的15.59%。

一、安国中药材价格指数情况

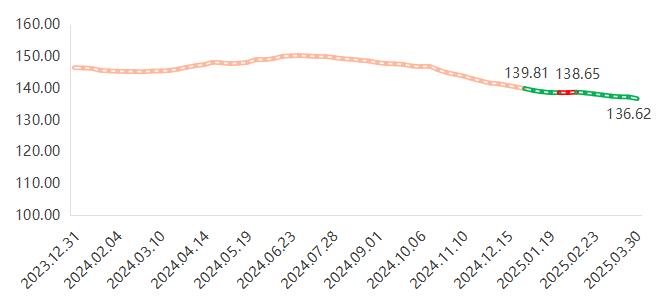

2025年一季度,受种植面积扩张导致供应过剩、下游中药企业去库存放缓采购以及季节性需求回落等多重因素影响,中药材市场呈现供需关系宽松、消费端疲软的特征,市场行情持续降温,安国中药材价格指数延续下行趋势,由2024年年末的139.81点,总体下行至2025年3月末的136.62点,跌幅为2.28%。

2024—2025年一季度年安国中药材价格指数走势

指数运行特征表现:

1、指数连续探底

2025年一季度,安国中药材价格指数仅在春节前后两周(1.27-2.09)出现微幅上涨,指数分别为138.53点、138.65点,环比分别上涨0.01%、0.08%;其余各周指数均呈现跌势,并出现持续探底现象,至3月末创近两年新低136.62点,较2024年同期(146.67点)下跌了7.36%。

2、波动幅度收窄

安国中药材价格指数单周跌幅区间从2024年四季度的0.10%~0.72%,逐步收窄至2025年一季度的0.02%~0.42%,反映市场进入底部震荡阶段。

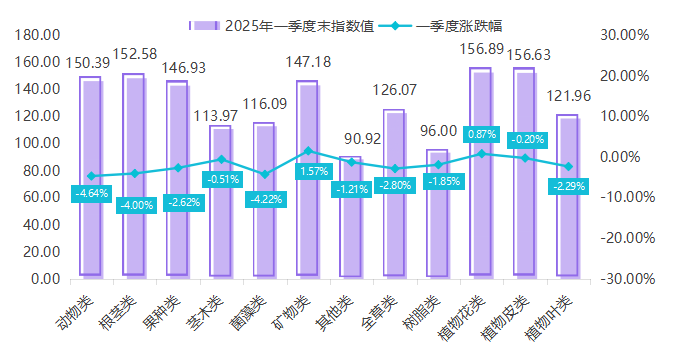

(一)药用部位指数运行表现

安国中药材按药用部位可分为动物类、根茎类和果种类等12个子类。2025年一季度,12个药用部位分类的价格指数中,2类上涨,10类下跌,涨幅最高的仍为矿物类(1.57%),跌幅最明显的为动物类(-4.64%)。

2025年一季度末药用部位指数涨跌情况统计

动物类中药材价格指数跌幅明显,2025年一季度末收于150.39点,较2024年末下跌4.64%。细分品类中,斑蝥、土鳖虫、紫霄花价格跌幅较为明显,指数跌幅均在20%以上,分别为25.76%、22.56%、22.22%。

菌藻类中药材价格指数跌幅其次,2025年一季度末收于116.09点,较2024年末回落4.22%。其中,昆布、红曲、雷丸跌幅居前,分别为22.67%、19.05%、11.65%。

根茎类中药材价格指数保持下行,2025年一季度末收于152.58点,较2024年末回落4.00%。其细分品种价格涨跌分化显著,射干、夏天无、黄芩跌幅均在25%以上,三类中药材价格跌至季度前十;片姜黄、藜芦、猫爪草涨幅则均在25%以上,三类中药材价格涨至季度前十。

全草类中药材价格指数小幅下行,2025年一季度末收于126.07点,较2024年末回落2.80%。香排草、透骨草、荆芥跌幅明显。

矿物类中药材价格指数涨幅最为显著,2025年一季度末收于147.18点,较2024年末上涨1.57%。季度内涨价明显的品种有琥珀、雄黄、朱砂等,跌价明显的品种有石膏、龙齿等。

植物花类中药材价格指数小幅上涨,2025年一季度末收于156.89点,较2024年末上涨0.87%。其中,辛夷、辛夷花、公丁香等品种领涨。

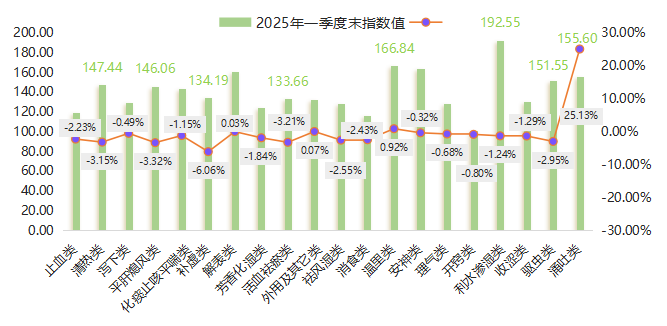

(二)功效指数运行表现

安国中药材按功效可分为止血类、清热类和化痰止咳平喘类等20个子类。2025年一季度,20个药效分类的价格指数中,仅4类表现上涨,16类呈现下跌,涨幅最高的为涌吐类(25.13%),跌幅最大的为补虚类(-6.06%)。

2025年一季度末功效指数涨跌情况统计

补虚类中药材价格指数跌幅最大,2025年一季度末收于134.19点,较2024年末下跌6.06%。其43种细分中药材中,仅有7种价格表现上涨,1种表现持平,其余35种中药材价格均有不同程度下降,尤其紫霄花、沙苑子、补骨脂等跌幅均超过20%。

平肝熄风类中药材价格指数有所下降,2025年一季度末收于146.06点,较2024年末下跌3.32%。仅僵蚕、天麻价格实现上涨,其余中药材价格承压下行,尤其钩藤、决明子价格跌幅均在10%以上。

活血祛瘀类中药材价格指数小幅下行,2025年一季度末收于133.66点,较2024年末下跌3.21%。其细分品类价格涨跌表现分化,片姜黄涨幅达到125.40%,涨幅居于所有571个中药材中的首位;夏天无、丹参、土鳖虫价格跌幅均在20%以上。尽管涨幅居于首位的中药材归到此类,但过多中药材价格下跌仍影响活血祛瘀类价格整体下行。

清热类中药材价格指数表现下跌,2025年一季度末收于147.44点,较2024年末下跌3.15%。其细分品类中,仅有一成中药材价格表现上涨,青葙子涨幅最大,居于所有品类涨幅前十;但在射干、黄芩、天葵子等中药材的下行压力下,清热类中药材价格指数仍未扭转跌势。

涌吐类中药材价格指数断层上涨,2025年一季度末收于155.60点,较2024年末上涨25.13%。主要受藜芦价格明显上涨支撑。

温里类中药材价格指数小幅上涨,2025年一季度末收于166.84点,较2024年末上涨0.92%。其细分品类中,虽有近七成中药材价格表现上涨,但由于高良姜、吴茱萸跌幅较为明显,整体拉低温里类中药材价格涨幅。

(三)指数构成品种涨跌统计

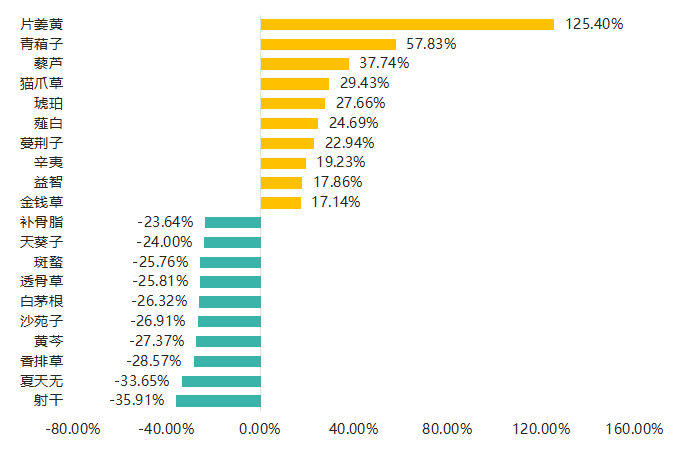

2025年一季度,安国中药材价格指数所监测的571个品种中,上涨品种数有89个,约占整体的15.59%;下跌品种数有224个,约占整体的39.23%,剩余258个品种价格无明显涨跌,占比约为45.18%。涨幅和跌幅前十品种涨跌情况如下图。

2025年一季度安国中药材指数构成品种前十涨跌情况统计

涨幅前十品种分析:

片姜黄(125.40%),年初,片姜黄新货持续上市,行情表现稳定,后随着产新进入尾声,来货价格上调,市场行情坚挺上行,市场多要价在60-65元之间不等。

青葙子(57.83%),近几年由于市价偏低,产区农民种植积极性不高,产量逐年下降,产地价格不断上调。一季度市场上货源紧俏,市场行情紧随产地不断攀升,统货价格基本在110-120元之间,商家对其未来趋势关注密切。

藜芦(37.74%),藜芦因野生资源减少,市场到货量有所下降,药厂订单刚需采购,商家多零散出货。同时该品种关注度骤增,资金介入迹象初显,对价格存在一定支撑。

猫爪草(29.43%),猫爪草处于新陈不接的特殊阶段,前期的货源大多已被市场消化,经营商手中的存货也所剩不多,导致价格明显上涨。进入二季度,产新季猫爪草货源开始采挖,鉴于今年种植面积显著增加,新货将持续涌入市场,供应上升后,预计行情将震荡下行。

琥珀(27.66%),琥珀市场走动正常,末期行情波动大, 目前进口货价格在30元左右,国产东北货价格在50元左右。

薤白(24.69%),部分产区大幅减产,商家手中货源趋紧,来货不多,行情有所上扬。

蔓荆子(22.94%),一季度虽买货商家较少,但总体货源不多,持货商家挺价情绪较浓,价格保持坚挺。

辛夷(19.23%),年后市场来货量不大,加上来货成本上涨,持货者喊价有所抬高,货源以小批量走销为主。

益智(17.86%),益智关注度依然较高,商家积极采购,产地价格随交易量不断上升,寻货商家也明显增多,商家对后市持看好态度。

金钱草(17.14%),货源供应有量,市场走销较快,加上产新季减产预期偏强,季度末行情表现翘尾。

跌幅前十品种分析:

射干(-35.91%),随着前两年高价刺激生产,多产区发展种植,山西、陕西、河南、东北、内蒙等全国遍地开花,并大量在河北安国集散。一季度产区、市场货源供应有量,商家按需采购,不敢贸然购货,行情步入低谷期,统片价格在35-36元之间。

夏天无(-33.65%),前期主要以陈货为主,随着新货陆续上市补充,鲜货收购价低,行情逐步下调,市场走销量不大,为小批量购销。近期行情表现疲软,现安国市场多报价在80-90元之间。

香排草(-28.57%),货源处于正常购销状态,库存有量,商家关注力度不高,行情平淡显滑,市场多报价在20元左右。

黄芩(-27.37%),虽然2024年黄芩有受灾减产利好,但由于库存有量,加上市场人气已散,有货者信心动摇,争先卖货者居多,导致利好无力支撑,价格表现下行。今年,黄芩生产已恢复,采挖面积较大,价格回升仍有压力。

沙苑子(-26.91%),在前两年高价行情的刺激下,近年来种植面积扩大,产量增加,市场货量充足,价格持续下行,市场新货多要价在40-42元左右,而陈货报价在45-50元之间。若无需求拉动,短期价格仍难以上涨。

白茅根(-26.32%),在过去两年高价刺激下,家种面积扩种,供应货源充足,市场大货走动不快,价格低迷不前。

透骨草(-25.81%),商家关注力度不高,交易平缓走动,行情表现疲软。现市场透骨草统货价在7-10元不等,切好的片报价在15-22元不等。

斑蝥(-25.76%),市场多为虫类专营商经营,目前市场存量较丰,行情持续低迷,价格从年初800元降至600元,经营商纷纷持仓观望。

天葵子(-24.00%),春节过后持货商出售意愿增加,加上产区年后产新,虽产地剩余供应不多,但要价明显下调,终端客商按需采购,实际交易量少,售价在85元左右。

补骨脂(-23.64%),阶段内市场持续有来货,市场库存逐渐增加,但由于缺乏实际需求拉动,货源走动平平,交易情况不显,行情持续低迷,现新货价格在16元左右。

1、供应端:产地资源错配,供应端压力凸显

近年来,中药材在产地的分布、生产与市场需求、质量要求之间出现不协调的状况,即资源发生了错配,中药材生产端,既有盲目扩种、产地膨胀的老问题,又有信息杂乱、追溯滞后的新痛点。种植方面,受短期价格波动影响,药农盲目跟风扩种,部分中药材品种出现了产能过剩的情况,其中射干、款冬花、沙苑子和白茅根等就是比较鲜明的例子。

根据中药材天地网对300多个常用中药材产能变化的监控,伴随高价带来的刺激,2024年常用中药材合计产能已经超过了500万吨,预计2025年,中药材种植面积将突破4500万亩,总体产能将接近600万吨,到达历史新高点,产能过剩率或达40%。在产能的陡增下,多数中药材品种价格在2025年一季度持续下行,与前两年的高价形成鲜明的对比。

2、市场端:走货速度缓慢,库存周期延长

2025年一季度,中药材市场面临库存高企与流通阻滞的双重压力。由于前期产能过度释放,2024年冬季产新后,白术、紫菀等品种库存积压严重,部分产地仓库较满,持货商被迫降价抛售。以当归为例,甘肃、青海等地产能恢复后,新陈货叠加导致库存消化周期从6个月延长至12个月以上。市场信心不足进一步放缓销售,药商普遍采取“低库存、快周转”策略,采购端仍观望为主。同时,非道地产区的低品质药材因缺乏药企订单,长期滞留流通环节,而野生资源型品种则因优质货源稀缺,形成“高价难销、低价无货”的分化局面。

3、消费端:消费需求疲软,缺乏上行动力

根据2024年医药行业全年经济报告数据显示,2024年中成药营收同比下滑2.3%,中药饮片利润收缩6.9%,院内需求萎缩叠加基层医疗机构(如中医馆)采购量减少12%,导致中药材消费端持续走弱,2025年一季度并未扭转局势。集采常态化加剧价格压制,企业为应对中成药平均29.5%的集采降价,大幅压低原料采购成本,川芎、黄芪等饮片采购价较市场价低15%-20%,倒逼产地降价抛货。需求疲软与供应过剩形成双向压力。一方面,中小药企被迫转向院外市场但难抵需求缺口;另一方面,中药材产能过剩导致2025年一季度价格指数进入下行通道,中药材市场呈现“以价换量”的被动调整周期。

1、整体指数延续承压态势

受种植面积持续扩张及2024年产新库存高企影响,中药材进入“去产能”周期,供需宽松格局难以快速扭转。尤其射干、沙苑子、黄芩等扩产品种仍面临产能过剩压力,价格或进一步探底。预计二季度指数或将进一步下降。

2、中药材品种分化加剧

一季度部分新陈不接品种如猫爪草、青葙子因短期供应缺口价格出现阶段性反弹,但二季度产新季集中到来,价格或将有所回落;而矿物类琥珀、朱砂等因资源稀缺性及资本避险需求,或维持温和上涨趋势。

3、政策约束强化价格下行惯性

医保控费政策下,中药企业采购成本压缩压力持续,叠加基层医疗机构采购量同比下降,需求端难以支撑价格回升。预计二季度市场交易仍以“去库存、降成本”为主线,多数品种价格仍有继续下降趋势。

4、国际贸易格局变动,出口壁垒增加

中药材及饮片贸易是中药国际化的重要载体。据中国海关统计数据显示,2024年我国中药材及饮片的进出口总额达到18.4亿美元,出口量基本保持在20万~25万 t的数量级。进出口市场中,美国是我国中药材的十大进出口国家之一。

2025年4月,美国频繁加征调整对中国商品的关税,短期来看,美国进口商或会减少采购,导致中国对美中药材出口量下降,尤其美国依赖度较高的品种如甘草、茯苓等药食两用原料。长期来看,部分依赖美国市场的中药材将回流国内,加上出口型企业为维持利润,可能压低产地收购价,间接影响药农收益,加剧种植端调整。

政策端:医保控费与质量监管双轨制下,行业集中度提升;

市场端:健康消费升级带动药食同源品类年需求增长15%~20%,对冲传统医疗需求下滑;

技术端:区块链溯源、AI种植预测等技术应用降低全链条损耗率;

资本端:短期游资对稀缺品种的炒作加剧市场波动,长期产业资本则向标准化基地、智能仓储等基础设施领域集中。