导 读

指数表现:

2025年一季度,南大堡市场蔬菜价格指数呈现“先涨后跌”趋势。分类别来看,13大类蔬菜价格指数“六涨七跌”,其中薯芋类涨幅最大,3月较去年12月上涨43.49%;水生类、葱蒜类和芽菜类跌幅显著,分别下跌27.90%、24.26%和20.97%。

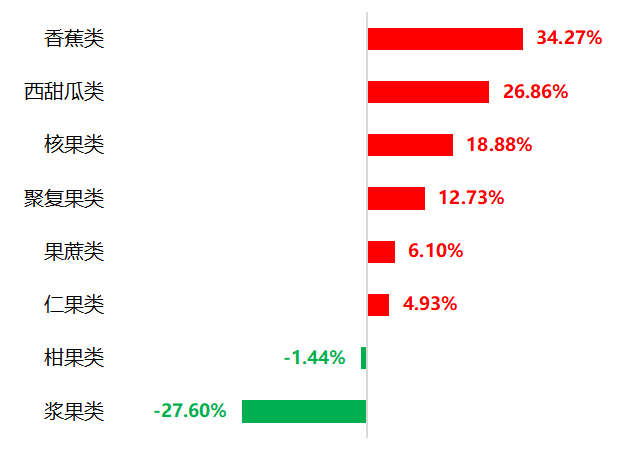

水果价格指数窄幅波动,3月收于111.13点,环比上涨3.75%。8大类水果价格指数“六涨两跌”,香蕉类涨幅最高,达34.27%;浆果类和柑果类分别下跌27.60%和1.44%。

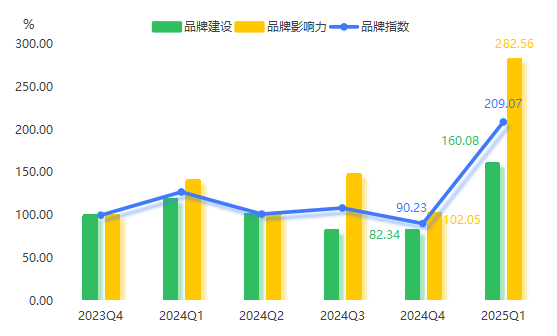

品牌指数表现亮眼。品牌建设指数收于160.08点,环比增长94.41%;品牌影响力指数收于282.56点,环比上涨176.88%。

行情分析:

1.极端天气频发(如华北干旱、华南极端干旱、长江流域寒潮)对产区供应造成了显著冲击,导致部分蔬果品类产量下降,商品率降低。

2.本地蔬菜供应有所增加,市场供给趋向多元化发展,外地蔬菜占比逐步减少,进一步影响了价格的回调。

3.农业生产资料价格的稳定以及物流成本的有效控制,在一定程度上抑制了蔬果价格的上涨空间,为市场的供需平衡提供了有力支撑。

行情展望:

短期来看,二季度蔬菜价格预计将有所回调,本地蔬菜供应增加,物流成本降低,需求平稳,价格上涨动力不足。水果价格因应季新品上市,初期供应较少可能短期上扬,但随着供应量增加,价格趋于稳定。中长期来看,蔬菜价格受产区恢复、成本支撑减弱及市场多元化发展影响,预计趋于平稳。水果价格因库存交替、品牌溢价及去库存压力影响,可能稳中有降。

一、一季度指数运行表现

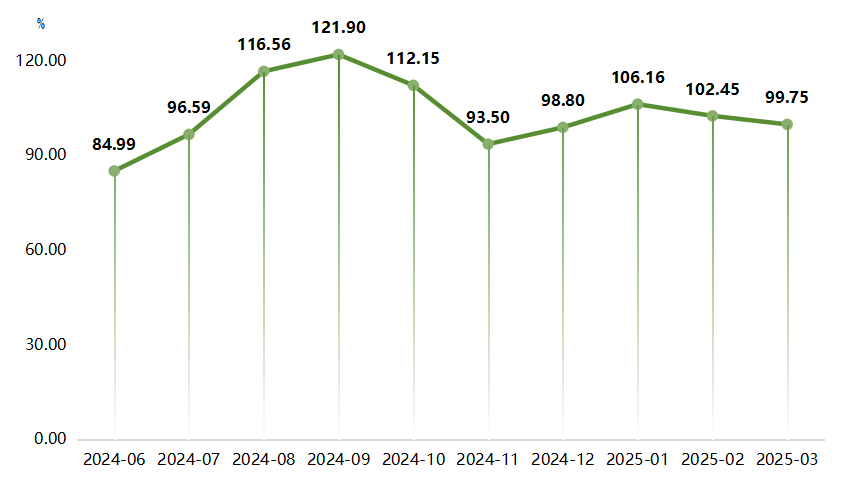

(一)蔬菜价格指数先升后降

2025年一季度,蔬菜价格指数整体呈现“先升后降”趋势。1月恰逢春节假期前夕,消费者为节日储备蔬菜的需求显著增加,推动了价格指数上涨,指数收于106.16点,环比上涨7.45%。2至3月,随着节日氛围的逐渐淡化以及种植户、企业全面恢复生产和运营,市场供应有所增加,价格相应回落,指数分别收于102.45点、99.75点,环比分别下滑3.49%、2.64%。

南大堡市场蔬菜定基价格指数走势

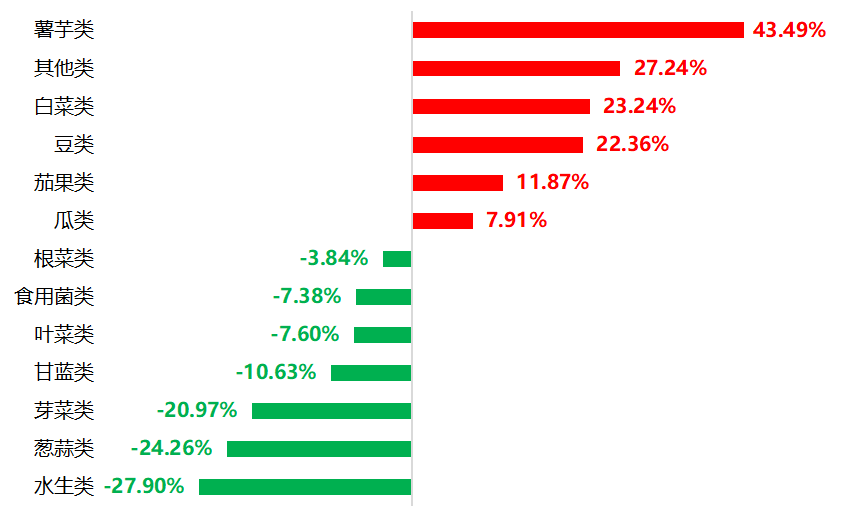

分类别来看,一季度13大类蔬菜价格指数整体表现为“六涨七跌”。价格上涨品类中,薯芋类蔬菜价格指数涨势最为明显,3月较去年12月的整体涨幅达到了43.49%,其他类、白菜类、豆类蔬菜价格指数的整体涨幅也均在20%以上。薯芋类蔬菜价格指数波动较大的主要原因是一季度期间,新一季春种尚未开始,市场供应主要依赖于现有库存,供应端压力相对较大,从而推动了价格的持续上涨。

价格下跌品类中,水生类、葱蒜类和芽菜类蔬菜价格指数跌幅较为明显,一季度整体分别下跌了27.90%、24.26%、20.97%。其中,水生类蔬菜由于大多数品种处于消费相对淡季,因此市场需求不高,价格跌幅相对较大。

分品类蔬菜价格指数整体涨跌幅

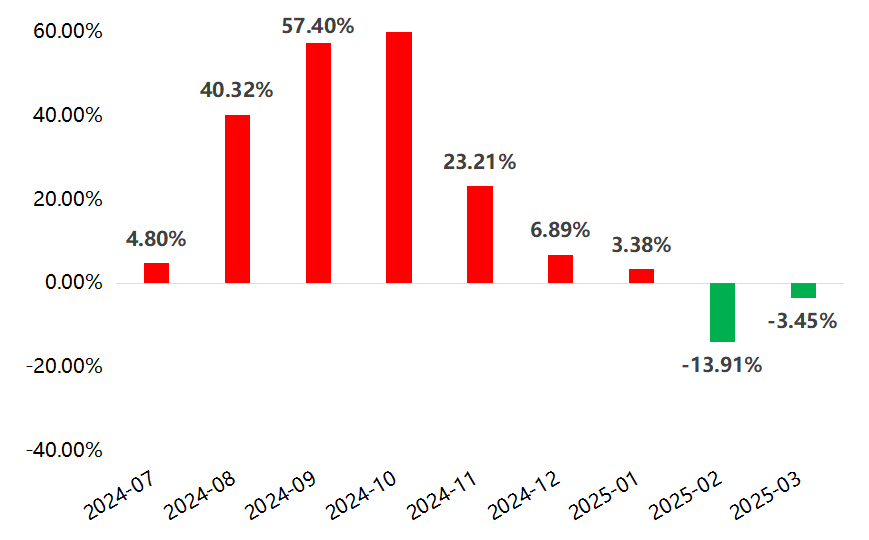

同比来看,一季度南大堡市场蔬菜价格整体低于去年同期水平。2025年春节期间蔬菜市场供应较为充足,消费者未发生哄抢、屯菜等现象,节后补货需求也较为理性。相对来看,2月蔬菜价格指数与上年同期差距较大。

南大堡市场蔬菜价格同比涨跌幅

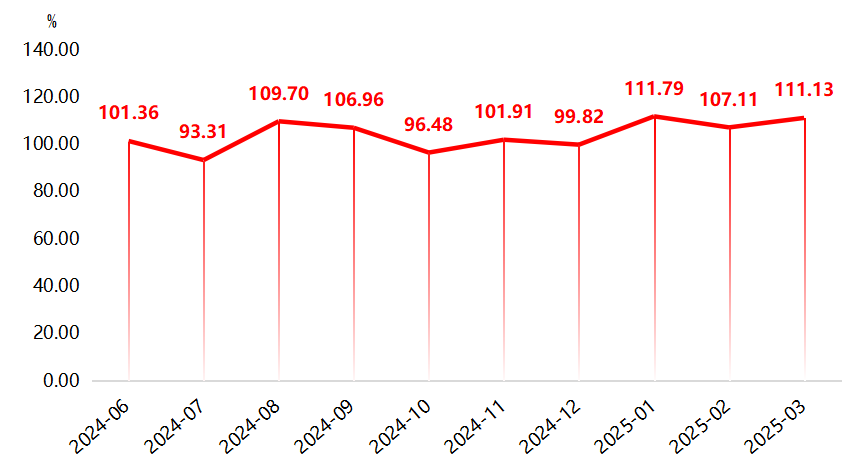

(二)水果价格指数窄幅震荡

2025年一季度,南大堡市场水果价格指数窄幅震荡运行。1月,价格指数收于111.79点,环比上涨11.99%。节前水果送礼需求大幅增长,推动水果价格走高。节后需求相对有所回落,市场供应也较为充足,促使价格有所回调,2月价格指数收于107.11点,环比下滑4.19%。3月,随着多种新品水果上市,价格指数阶段性小幅上涨,最终收于111.13点,环比上涨3.75%。

南大堡市场水果定基价格指数走势

分类别来看,一季度8大类水果价格指数整体呈现“六涨两跌”。香蕉类水果价格指数涨势位居第一,整体涨幅达到了34.27%。2025年一季度,国内香蕉主产区供应步入尾声,国产香蕉供应趋紧。尽管进口香蕉市场供应量尚可,但价格偏高,反而支撑提振了国产香蕉价格。此外,南方产区的蜜瓜、油桃、樱桃等水果一季度陆续上市,推动西甜瓜类、核果类水果价格指数有所上涨。

浆果类、柑果类水果价格指数有所回落,一季度整体跌幅分别为27.60%、1.44%。浆果类跌幅明显的主要原因是受到“阳光玫瑰”“巨峰”等葡萄品种价格波动的影响。近年来,“阳光玫瑰”葡萄在国内的种植面积不断扩张,产量逐年攀升,导致供应逐渐饱和,市场竞争愈发激烈,价格随之受到影响。

分品类水果价格指数整体涨跌幅

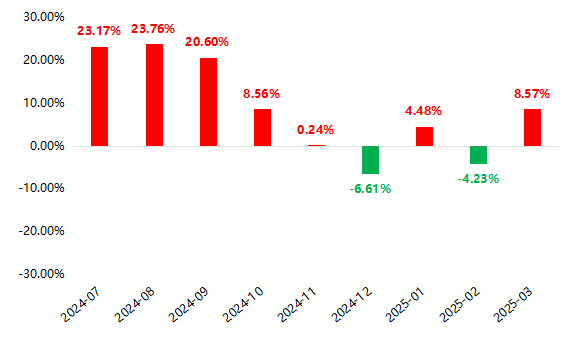

同比来看,2025年一季度南大堡市场水果价格除2月外,均高于上年同期水平。2月同比下跌4.23%,一方面是因为过年期间水果供应较为充足,市场需求相对不高;另一方面是下游经销商集中备货时间较上年有所提前,2月交易活跃度相比上年同期有所降低。

南大堡市场水果价格同比涨跌幅

(三)市场品牌指数涨幅明显

2025年一季度,南大堡蔬果市场品牌指数表现尤为亮眼,其中品牌建设指数与品牌影响力指数均实现突破性增长,成为市场整体景气度回升的核心驱动力。

南大堡市场品牌指数及其细分指标走势

品牌建设指数收于160.08点,环比2024年第四季度增长94.41%。这一跃升主要得益于市场基础设施投入的跨越式增长——本季度市场设施投入经费达到200万元,较上季度增加180万元。资金的集中投入有效改善了市场硬件设施与服务体系,为品牌价值的系统性升级提供了物质保障。

品牌影响力指数收于282.56点,环比上涨176.88%,其背后是“内外双循环”的品牌传播效应。一方面,市场通过引进140种外地优质农产品(一季度交易量368517吨),显著提升了产品多样性与市场吸引力;另一方面,本地农产品外销规模持续扩大,一季度销售额293279万元,形成“引进来”和“走出去”的双向赋能格局,显著提升区域农产品的市场话语权。

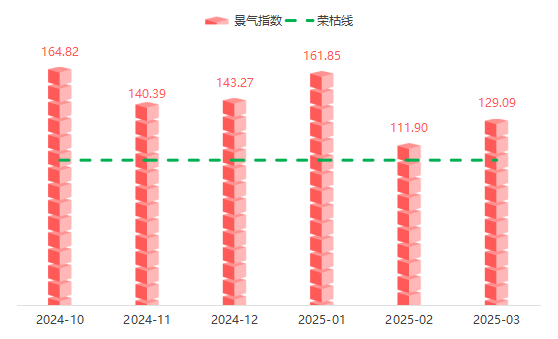

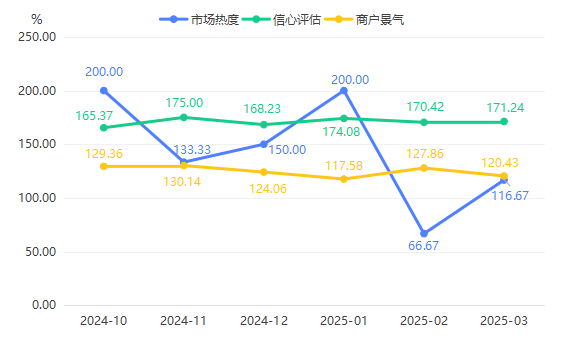

(四)市场景气指数波动较大

一季度,南大堡蔬果市场景气指数受春节假期影响波动较为明显,但整体均在荣枯线上方运行。1月景气指数收于161.85点,位于高景气区间运行;2月,春节期间市场与商户放假休市,景气指数下降至111.90点;3月随着市场与物流全面复工,景气指数收于129.09点,高于荣枯线29.09点。

南大堡市场景气指数走势

细分指数来看,市场热度指数受春节假期以及市场休市的影响波动较大,1月指数值为200.00点,2月下滑至66.67点。随着节后市场复工,市场热度有所回暖,3月指数最终收于116.67点,环比上升了50个百分点。一季度,信心评估指数与商户景气指数波动幅度较小,3月指数分别收于171.24点、120.43点,商户对经营前景保持较为乐观态度,整体市场信心维持在较为稳定的水平。

南大堡市场景气指数细分指数走势

(一)气候变化冲击蔬果生产,市场供应稳定性遭遇考验

受异常气候条件影响,2025年一季度我国主要蔬果产区极端天气频发,寒潮、干旱、低温霜冻等灾害对本地蔬菜的生产周期、品质以及外地蔬果的供应产生多维度冲击。尽管各地积极采取应急措施,但气候波动仍导致部分蔬果品类产量下降、商品率降低,最终对市场供应稳定性形成考验。

1月,多个主产区遭受干旱与低温双重压力。山西、河北等华北产区因土壤墒情不足出现轻度干旱,导致当地大棚蔬菜的生产周期延长10—15天,市场供应有所收紧;华南产区遭遇25年罕见极端干旱,广东省86个气象站全部出现气象干旱,其中38个站点达重旱至特旱级别,导致香蕉、菠萝等热带水果的成熟与采收过程受阻;云南等西南产区降水量环比减少约80%,攀枝花芒果产区由于土壤含水量不足,花芽分化受阻;华东产区方面,福建西北部遭遇低温霜冻,南瓜、玉米等作物生长周期延长,且部分植株出现冻害,导致品质有所下降。

2月,寒潮突袭北方与长江流域。2025年首次寒潮导致西北东部、黄淮地区降温8-16℃,叠加10—20毫米降雪,蔬菜种植增温成本增加30%~50%,设施农业运营压力显著。同期,长江流域出现雨雪转换天气,湖北宜昌柑橘产区积雪深度达15厘米,3.2万亩晚熟柑橘受到不同程度的冻伤影响,商品率降低约20%。

3月,倒春寒与降水异常交织。倒春寒现象使江苏盐城番茄产区最低气温跌破0℃,坐果率降低约15%~20%;江西赣南脐橙产区因降水偏少、土壤墒情下降,部分果实出现萎蔫失水现象,采收期延迟约7—10天;华北地区降水增加虽然缓解了干旱压力,但部分早春蔬菜因温度波动,生长周期被迫延迟。

(二)本地蔬菜供应有所增加,市场供给呈现多元化发展

近年来,我国蔬菜产业呈现“面积与产量双增长”的长期趋势。2023年数据显示,全国蔬菜种植面积达3.43亿亩(同比增1.96%,较2013年增幅21.43%),产量突破8.29亿吨(同比增3.59%,较2013年增幅31.12%)。2024年延续“双增”趋势,据农业农村部统计,在田蔬菜约8020万亩,同比增加约80万亩。分地区来看,河南以3431万亩种植面积居全国首位,山东则以8287万吨产量稳居榜首,而河北凭借单产优势(全国第一)实现产量第四的市场地位,凸显其蔬菜产业的高效竞争力。

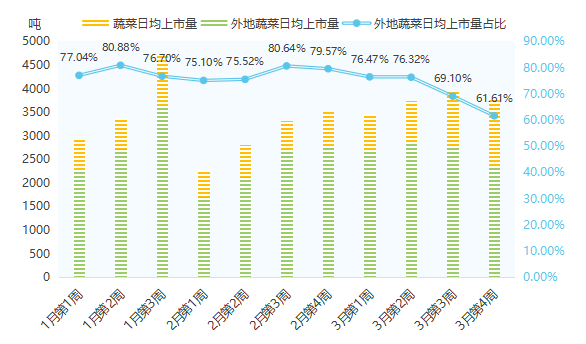

南大堡市场一季度外地蔬菜日均上市量及占比走势

在行业规模持续扩大的背景下,一季度,南大堡蔬果市场整体蔬果供应较为充足,未出现明显供需失衡现象。蔬菜方面,1月受冬季气候影响,本地蔬菜生产活动受限,市场供应主要以外地蔬菜为主,物流运输成本增加,导致蔬菜价格偏高。上图显示,1月蔬菜日均上市量及外地蔬菜占比均达季度峰值,其中第3周由于临近春节,市场需求激增,推动蔬菜日均上市量与外地蔬菜日均供应量同步达到年度峰值,有效满足了节日消费需求。

2月,由于节前囤积了较为充足的蔬菜,导致家庭补货需求不高。此外,节后复产复工进程相对缓慢,市场的蔬菜上市量相较1月也大幅缩减,导致价格指数缺乏有力支撑。3月,随着气温回升,本地蔬菜产能进一步释放,市场供应结构发生变化,外地蔬菜占比明显下降,推动价格下行。然而,部分叶菜类蔬菜因换茬期导致上市量缩减,如茴香、茼蒿及小白菜等品类面临阶段性供应紧张,市场价格出现逆市上涨。

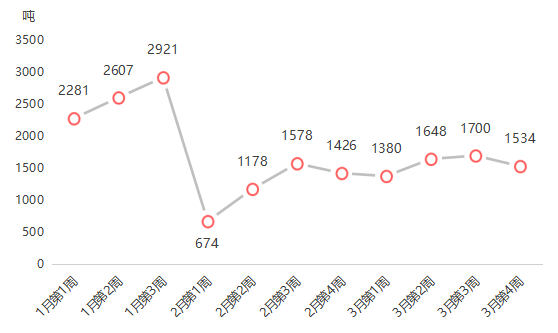

南大堡市场一季度水果日均上市量走势

一季度,南大堡蔬果市场水果供需情况受节假日因素影响明显。1月节前水果礼品需求高涨,供应量为匹配市场需求持续上升,叠加物流以及仓储成本,水果价格阶段性上涨。1月第三周日均上市量达到2971吨,为一季度最高值。2月,随着春节到来以及市场休市影响,水果需求与上市量均有所下滑,影响了价格指数走低。2月第1周日均上市量为674吨,为一季度最低值。3月节后物流和企业全面复产复工,水果上市量稳定回升,日均上市量在1500吨上下窄幅波动,且节后多种应季新品水果上市,上市初期供应量较少,推动价格指数小幅上涨。

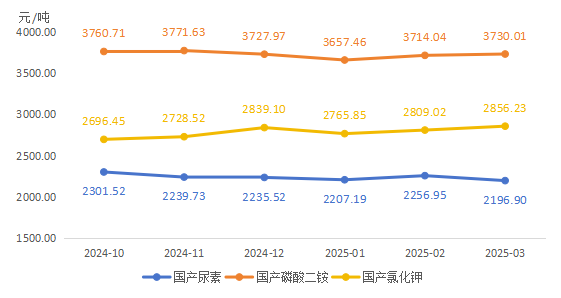

(三)生产资料与物流成本降低,抑制蔬果价格上涨压力

生产资料价格的稳定一定程度上降低了蔬果种植成本,对蔬果价格起到抑制作用。

主要农业生产资料市场价格月度变化情况

国家统计局数据显示,2025年一季度,主要农业生产资料价格整体表现较为平稳,3月国产磷酸二铵、国产氯化钾的价格较2024年12月分别上升0.43%、1.68%;国产尿素价格则小幅回调,3月价格下降了1.79%。

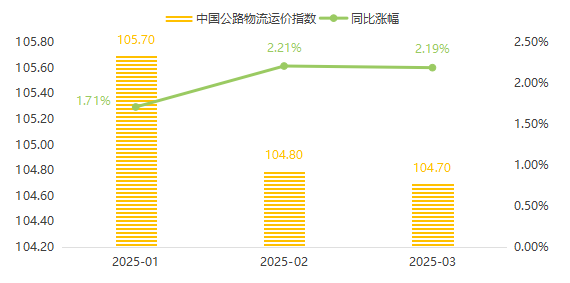

一季度中国公路物流运价指数以及同比走势

2025年1至3月,由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数分别为105.70点、104.80点、104.70点,同比分别上升1.71%、2.21%、2.19%。数据显示,1月份春节前夕,由于司机出工意愿较低,加之南大堡蔬果市场当月外地蔬菜的上市量占比显著增加,共同推动了价格指数的上升。2至3月节后复工复产,企业和司机出工意愿较强,运力供给较为饱和并且能够快速适配市场需求,物流价格稳中有降,有效缓解了蔬果的运输成本压力,进一步影响了蔬果价格指数的走低。

(一)短期行情预测

蔬菜价格方面,预计二季度价格将有所回调。随着气温进一步回升,本地蔬菜产能持续释放,尤其是叶菜类蔬菜的换茬期影响逐渐减弱,茴香、茼蒿等前期供应紧张的品类上市量将有所增加,推动价格回落。同时,节后物流运力恢复,外地蔬菜运输成本降低,市场整体供应结构得到优化,蔬菜价格指数有望进一步走低。

水果价格方面,二季度多种应季水果开始上市,初期由于供应量相对较少,可能会导致价格出现短期的上扬。然而,随着上市量逐渐增加,预计价格将趋于稳定。此外,运输成本对水果价格的支撑作用有所减弱,加之气温上升推动了水果消费需求的季节性增长,市场供需处于相对平衡状态,二季度水果价格预计将保持稳定。

(二)中长期行情预测

蔬菜价格方面,从产区恢复与供应稳定来看,国家气象中心预测二季度全国大部地区气温接近常年同期或偏高,降水分布不均。华北、华东等主产区气候条件逐步改善,前期受干旱、倒春寒影响的蔬菜生产周期有望恢复正常,供应稳定性增强,价格波动幅度收窄。从成本支撑作用来看,农业生产资料价格平稳,种植成本对价格的支撑作用减弱。同时,物流成本在节后复工复产的背景下保持低位运行,进一步压缩价格上涨空间。从市场多元化发展来看,南大堡市场外地蔬菜引入规模持续扩大,本地蔬菜与外地蔬菜供应互补效应增强,价格指数长期将趋于平稳。

水果价格方面,二季度热带水果(如芒果、菠萝)与北方水果(如苹果、梨)库存交替期到来,市场供应品类丰富。前期受干旱影响的华南产区水果(如香蕉、菠萝)产量逐步恢复,价格指数预计稳中有降。从品牌建设来看,南大堡市场品牌建设指数与影响力指数持续攀升,优质农产品市场话语权增强,部分高端水果品类可能因品牌溢价出现结构性价格上涨。此外,一季度末水果库存较高,市场去库存压力可能在5-6月显现,推动价格短期下行。