2025年3月,复合材料行业呈现出原料价格下降、产品价格稳步上升、产业景气度持续改善的趋势。其中,原材料价格指数环比下降1.53%至131.81点,主要受基料和增强材料价格下行影响。随着“两会”政策红利逐步释放,枣强复合材料产业延续复苏态势,市场活力进一步增强。产品价格指数微涨0.39%至115.36点。产业景气指数攀升至127.08点,处于高度景气区间,订单和现金流稍有改善,叠加新能源政策利好,市场长期信心强劲。

展望后市,原材料价格或继续波动运行,基料受油价影响存下行压力,玻璃纤维价格虽触底但需求恢复仍存不确定性;产品价格预计稳中有升,但中小企业可能因成本压力面临市场分化,行业集中度或进一步提升。

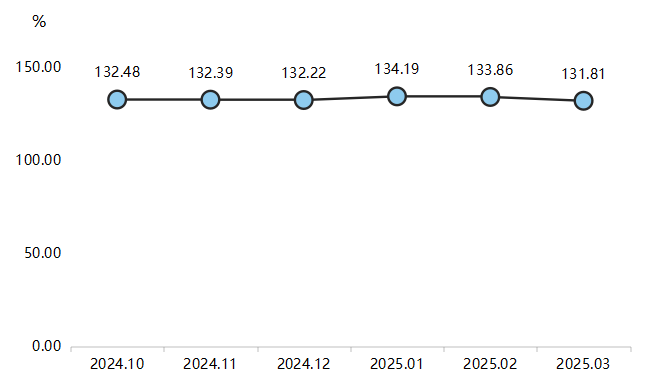

指数走势

原材料价格指数持续回调

2025年3月,受基料和增强材料价格同步回落影响,原材料价格指数收报于131.81点,环比下降1.53%。

原材料价格指数走势图

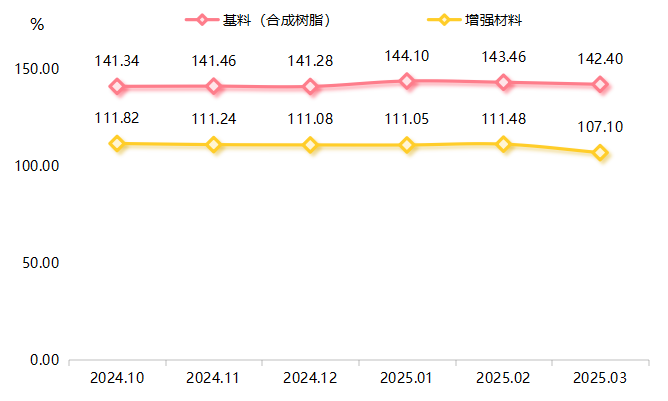

本期,基料、增强材料价格指数均有不同程度下行。

分类型复合材料原材料价格指数走势图

基料(合成树脂)价格指数收报142.40点,环比下降0.74%。其中,不饱和聚酯树脂价格指数(144.47点)环比下降0.76%,下游需求复苏不及预期,叠加部分企业库存压力较大,市场议价空间扩大;环氧树脂价格指数(101.80点)小幅下跌0.60%,成本端支撑减弱。酚醛树脂、乙烯基酯树脂等品类价格持稳。

增强材料价格指数收报107.10点,环比下降3.93%。玻璃纤维价格指数(107.13点)环比下跌4.13%,下游需求增速放缓,部分经销商通过降价清库存,加速资金流转;碳纤维及其他增强材料价格保持稳定。

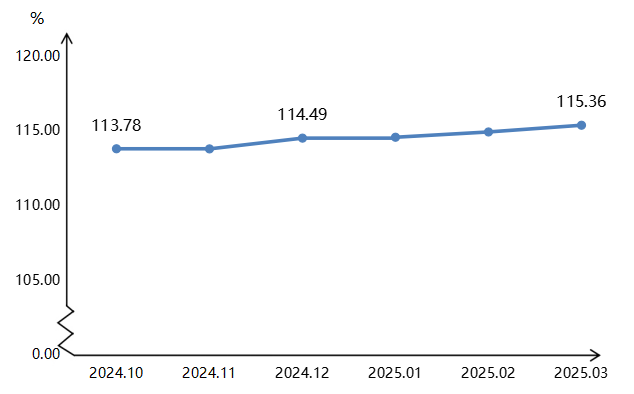

产品价格指数稳中有升

3月,产品价格指数收报于115.36点,环比上涨0.39%。

复合材料产品价格指数走势图

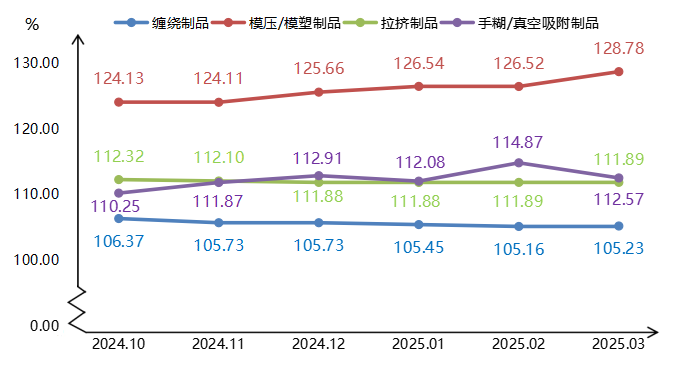

缠绕制品、模压/模塑制品、拉挤制品和手糊/真空吸附制品产品价格指数环比“二涨一平一跌”。

分类型复合材料产品价格指数收报情况

模压/模塑制品价格指数(128.78点)环比上涨1.79%,其中,环境环保类模压/模塑制品(91.27点)涨幅达6.62%,受益于“两会”后环保项目加速落地。

缠绕制品价格指数收报于105.23点,环比上涨0.07%,主要受市政工程类缠绕制品价格指数上涨拉动。

拉挤制品价格指数平稳运行,与上期一致。

手糊/真空吸附制品价格指数(112.57点)环比下降2.00%,各类产品需求阶段性回落。

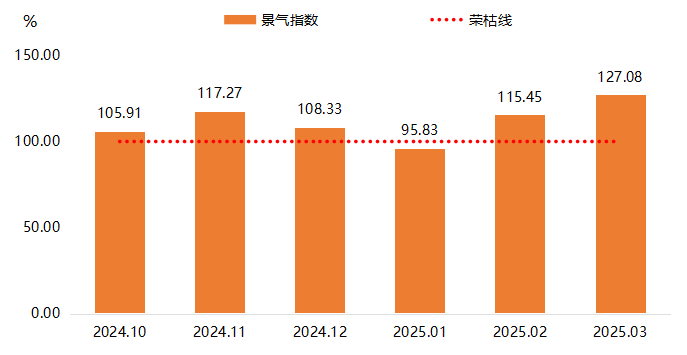

产业景气度持续攀升

3月,产业景气指数升至127.08点,处于高度景气区间,整体呈现出积极向好的态势。

复合材料产业景气指数走势图

3月,我国制造业采购经理指数(PMI)为50.5%,比2月上升0.3个百分点,制造业景气水平继续回升。枣强复合材料产业同步扩张运行。

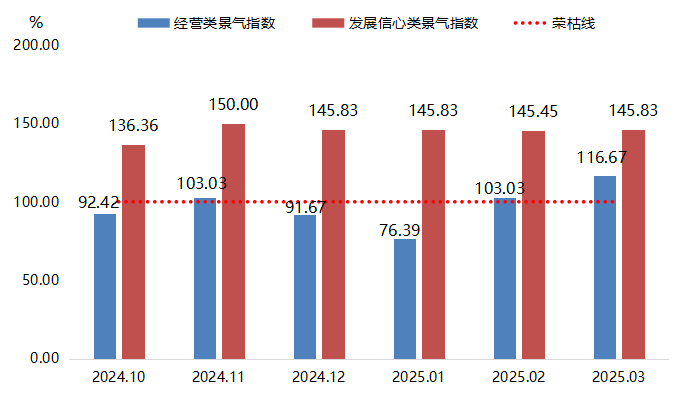

复合材料产业细分景气指数走势图

经营类景气指数(116.67点):生产量、原材料库存指数均突破120点,企业产能利用率显著提升;订单量及现金流指数同步改善,显示终端需求稳步回暖。

发展信心类景气指数(145.83点):政策端,新能源装备补贴细则出台;市场端,风电装机预期(120GW)及光伏边框需求增长驱动长期乐观情绪。

行情解读

复合材料产品的成本构成中,原料成本在总成本中的占比约为60%~70%,尤其是中小企业,利润空间有限,产品定价往往随着原料价格波动进行调价。枣强复合材料企业通常采用订单式生产模式,导致定价变动存在滞后性,因此本部分增加对原料价格波动的行情解读分析。

基料价格波动分析

枣强复合材料产品上游原材料所涉及的基料以不饱和树脂为主。3月份不饱和树脂窄幅波动。3月上旬,不饱和树脂市场企稳运行,原料价格涨跌交替,不饱和树脂综合成本变化较小,企业及市场价格保持稳定,国内不饱和树脂企业开工负荷略高于近年平均水平,工厂多维持订单生产,下游及终端恢复情况不及预期,买盘以刚需跟进为主,市场情绪偏观望。3月中旬,不饱和树脂市场窄幅上涨,由于综合成本重心上移,企业及市场报价窄幅上调,国内不饱和树脂企业开工率稍有提升,下游及终端需求持续恢复,北方需求尚可,南方整体表现一般。3月下旬市场窄幅回落,顺酐、苯酐、乙二醇价格走弱,不饱和树脂报价窄幅下调,市场多继续观望原料走势,下游维持刚需采购。3月,我国不饱和树脂企业开工率在30%附近。

国内环氧树脂进入集中扩产周期,受自身供需基本面及外围经济环境制约,国内环氧树脂价格处于震荡下行趋势,行业毛利大幅萎缩、产能利用率屡破历史新低。

增强材料价格波动分析

枣强复合材料产品上游原材料所涉及的增强材料以玻璃纤维为主。全球玻璃纤维行业已形成较为稳定的寡头竞争格局,中国巨石、泰山玻纤、国际复材、美国OC、日本NEG、山东玻纤六大玻纤生产企业年产能合计占全球玻纤总产能的70%,我国玻璃纤维生产企业中国巨石、泰山玻纤、国际复材三家公司的产能占全国玻璃纤维总产能的70%,其中,中国巨石目前的在产产能为259万吨,超过泰山玻纤和国际复材在产产能总和。作为首屈一指的龙头企业,中国巨石透露,目前玻璃纤维复价动力从初期的行业复苏、企业盈利修复需求逐步转向需求回暖支撑。在前期玻璃纤维多次复价基础上,目前价格已走出市场价格底部区间,3月,受下游需求增长不足预期影响,玻璃纤维继续涨价受阻,部分中小厂商降价清库存。

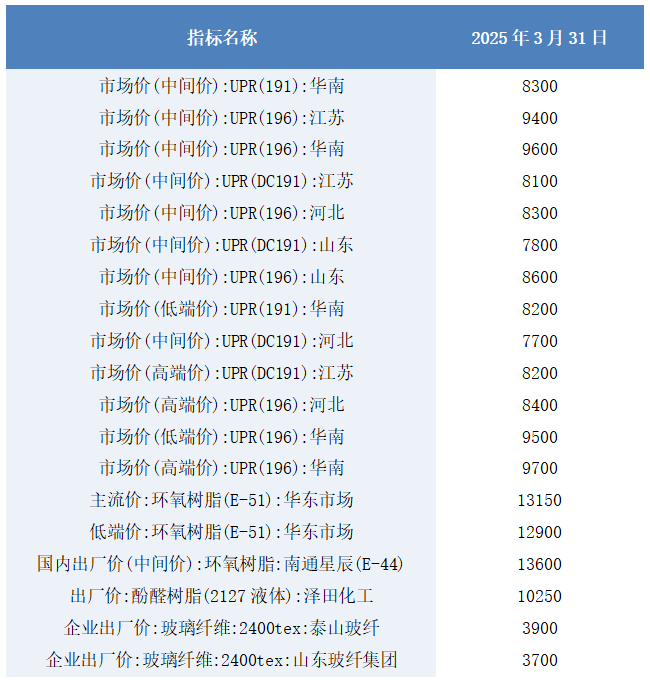

2025年3月31日部分原料价格概览[ 数据来源于同花顺金融]

指数预测

原材料价格指数或将波动运行

基料方面,油价波动是关键变量,美国“对等关税”措施引发了全球贸易紧张局势的进一步升级,市场对全球经济衰退的担忧情绪急剧升温,导致投资者对原油需求前景持悲观态度。4月,国际油价预计将面临较大的下调压力,不饱和树脂成本支撑减弱,间接影响不饱和树脂市场价格下行。以不饱和树脂为主的基料价格存在下行压力。

增强材料方面,目前,玻璃纤维价格已走出底部区间,市场再向上突破需要有下游需求支撑,而下游需求的恢复情况仍存在一定的不确定性。一方面,全球经济形势不明朗使得市场对未来需求持谨慎态度;另一方面,国内经济复苏的步伐和力度也将直接影响下游行业的采购意愿。若下游需求不能有效释放,以玻璃纤维为主增强材料市场价格存在回调的风险。在基料和增强材料共同影响下,复合材料原料价格或将波动运行。

产品价格指数预计稳中有升

国内“稳增长”措施(如基建投资加速、新能源补贴落地)将在一定程度上提振复合材料市场需求,但是,原材料行情加速震荡风险有所提升,受伤害最大的将是下游中小企业,未来的趋势将变成头部越来越强,不关注差异化发展,走价格竞争路线的中小企业将会越来越弱,或将被市场洗牌出局。随着企业走高质量发展路径,更加重视产品质量以及产品差异化,枣强复合材料产品价格或将稳中有升。

复合材料原料、产品价格指数4月走势预测图

注:预测信息由DeepSeek深度思考(R1)提供,发布单位不对其可靠性负责,仅供参考。