导 读

指数表现:

2025年一季度,工量刃具价格指数波动运行,整体小幅回升。具体来看,刃、工、量具三项细分价格指数表现为“一升两降”。

工量刃具行业景气指数走势呈现出明显的阶段性。其中,经营类景气指数全面回暖,信心类景气指数高位震荡。

行情分析:

1、核心原料价格整体保持坚挺,有力为工量刃具价格提供托底支撑;

2、传统应用领域如汽车制造和通用机械仍是工量刃具行业发展的基本盘,新兴领域如航空航天、新能源、3C电子等正成为增长引擎。

行情展望:

1、从发展趋势来看,工量刃具行业整体将呈现出“技术驱动升级、市场多元化拓展、政策倾向支持”。

2、从指数走势来看,工量刃具价格指数或延续小幅上行趋势,其中,工具和刃具类产品对指数的拉动作用更为明显,量具类产品价格指数涨幅或相对有限。若全球经济保持复苏态势,国内稳增长政策持续发力,景气指数将有望继续保持扩张运行。

一、指数表现

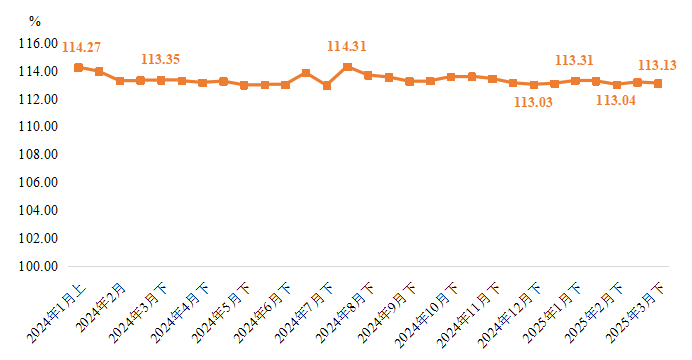

(一)工量刃具价格指数波动小幅回升

据“温岭·中国工量刃具指数”信息系统监测,2025年一季度,工量刃具价格指数波动运行,整体小幅回升,3月下半月指数收于113.13点,较2024年12月下半月上涨0.09%。

1月,受部分企业节前备货需求推动,指数结束下跌走势并连续上行,下半月收于一季度最高水平113.31点。2月,正值春节前后,上游原料市场略显疲软,下游采购需求有所放缓,叠加节日期间物流运输效率降低,指数下行压力加大,于2月下半月收于113.04点,较1月下半月下跌0.24%。3月,指数先升后降,走势更加平稳,最终收于113.13点,略低于去年同期水平,但较2024年末仍有所回升。

温岭·中国工量刃具价格指数走势

(二)细分产品价格指数“一升两降”

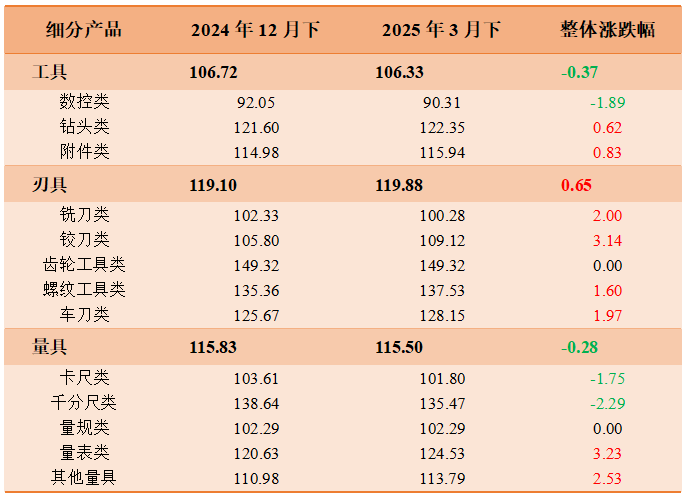

2025年一季度,温岭工量刃具三项细分产品价格指数表现为“一升两降”。其中,刃具产品价格指数于3月下半月收于119.88点,整体较2024年12月下半月上涨0.65%,工具和量具产品价格指数均小幅下滑,季度跌幅分别为0.37%和0.28%。

工量刃具细分产品价格指数走势

单位:%

1、工具类和量具类产品价格指数走势分化

工具产品主要包括数控、钻头和附件三类,2025年一季度,三类产品价格指数表现为“两涨一跌”。其中,数控类产品价格指数有所下滑,季度整体跌幅为1.89%;钻头类和附件类产品价格指数走势稳中趋好,季度整体分别小幅上涨0.62%和0.83%。量具产品主要包括卡尺、千分尺、量规、量表、其他量具五类,2025年一季度,仅量规类产品价格指数平稳运行,其余四类涨跌参半。分析来看,卡尺类和千分尺类产品价格指数季度整体分别下跌1.75%和2.29%,主要是由于传统量具当前的市场需求逐渐趋于饱和;而量表类和其他量具类产品在半导体、新能源等新兴领域对高精度检测设备需求提升的推动下,价格指数季度整体分别上涨3.23%和2.53%。

2、刃具类产品价格指数趋势性上涨

刃具产品主要包括铣刀、铰刀、齿轮工具、螺纹工具、车刀五类,2025年一季度,除齿轮工具市场供需相对平稳,价格指数整体持平外,其余四类刃具产品价格指数呈现出趋势性上涨。其中,铣刀类和铰刀类刃具在军工、航空航天等下游应用领域国产替代加速驱动下,价格指数涨势相对显著,季度整体涨幅分别为2.00%和3.14%。

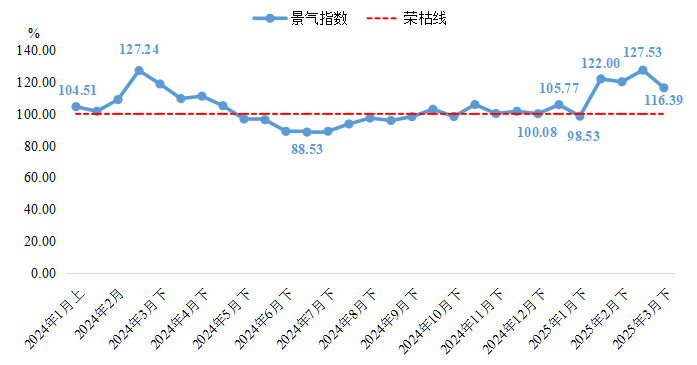

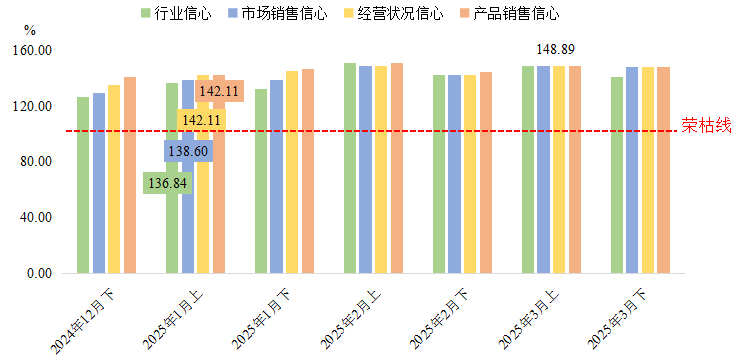

(三)工量刃具行业景气指数阶段运行

2025年一季度,工量刃具行业景气指数走势呈现出明显的阶段性。1月,上半月景气指数小幅回升至105.77点,保持扩张运行;下半月,春节临近,企业陆续停工停产,市场进入季节性调整阶段,景气指数跌至收缩区间。2-3月,市场信心在复工预期和政策推动下得到提振,同时,受“以旧换新”政策刺激,汽车等下游应用领域对工量刃具产品的需求快速提升,拉动景气指数回升至荣枯线上方波动运行,3月下半月指数为116.39点,较2024年12月下半月上升了16.31个百分点。

温岭·中国工量刃具行业景气指数走势

(四)景气指数细分指标走势整体向好

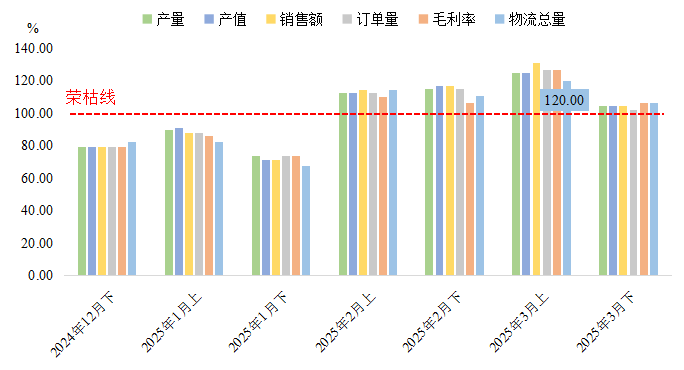

1、经营类景气指数全面回暖

2025年一季度,经营类景气指数呈现出“先弱后强,全面回暖”的发展趋势。1月,各项指标维持弱势运行,上下半月指数水平均低于荣枯线。2月-3月上半月,受益于节后企业复工加速、下游需求集中释放、物流协同效应增强等积极因素,经营类景气指数全面回升至扩张区间并持续增长,截至3月上半月,各项指标均已升至120.00点及以上的较高景气区间。3月下半月,各项指标出现短期调整,小幅回调,但仍处于景气区间。

经营类景气指数走势

2、信心类景气指数高位震荡

对比来看,一方面,信心类景气指数一季度持续稳定在扩张区间运行,与经营类景气指数的后期回暖有所区别;另一方面,同样受到春节假期带来的季节性因素影响,1月信心类景气指数各细分项运行水平相较于2-3月偏低,与经营类景气指数的表现相似。

信心类景气指数走势

二、行情分析

(一)原料市场

工量刃具产业链上游包括碳化钨、钴、镍等金属材料以及塑料、橡胶等非金属材料。其中,金属材料是制造工量刃具产品的核心原料,非金属材料则主要用于制造工量刃具的辅助部件如手柄、防滑套等,属于非核心原料。

1、碳化钨市场行情相对坚挺,价格整体窄幅波动

2025年一季度,中国钨市行情呈现先扬后抑态势,供需矛盾凸显。据钨钼云商统计数据显示,一季度碳化钨均价为310元/公斤,较2024年均价(299元/公斤)上涨了3.68%。

1月,受春节前企业检修增多、供应端收紧影响,钨价表现坚挺,但需求端备货结束后采购降温,实际成交冷清。2月,月初我国商务部、海关总署发布公告,对钨、碲、铋、钼、铟相关物项实施出口管制,涉及仲钨酸铵等25种稀有金属产品及其技术。钨相关物项出口管制引发市场对供需格局变化的担忧,一定程度上抑制了出口规模,而随着企业复工复产陆续释放资源,市场基本面压力增加,钨市行情整体偏弱。据海关总署发布数据,2月国内仲钨酸铵、三氧化钨、碳化钨出口量环比均降低了80%以上,同比分别减少25%、67%、80%以上。3月,钨市面临矿产资源供应紧张与冶炼/合金端需求短缺并存的局面,导致市场价格拉锯。具体来看,上旬市场行情因需求不足出现惯性下移,中旬进入买卖僵持横盘周期,下旬因成本与刚需支撑形成翘尾行情。

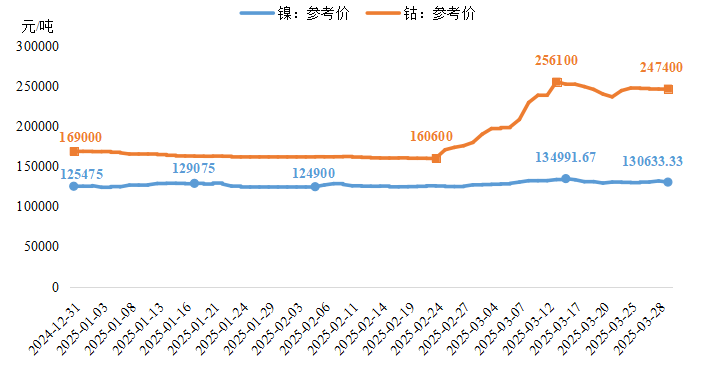

2、钴价季度末大幅回升,镍价稳中小幅上涨

2025年一季度,全球大宗商品市场掀起新一轮涨价潮,其中钴、锑、黄金等小金属表现尤为突出。从生意社发布数据来看,1月-2月中旬,钴市场参考价走势基本平稳;自2月下旬起钴价开始强势上涨,截至3月13日已升至256100元/吨,较2024年12月31日涨幅达到51.54%;3月下半月钴价小幅回调,但依旧保持在较高水平。分析来看,此轮钴价的显著上涨是政策限供与需求复苏双重驱动的结果。一方面,作为全球最大的钴生产国,刚果(金)于2025年2月22日宣布暂停钴出口四个月,直接导致全球约7万吨钴供应缺口。另一方面,新能源汽车与消费电子等下游应用领域的需求复苏加剧了供需矛盾,叠加市场对钴价反弹的乐观预期推动资本涌入,进一步推动了钴价的上行。

对比之下,2025年一季度镍市行情表现则较为稳定,据生意社统计数据,3月31日镍市场参考价为130633.33元/吨,较2024年12月31日小幅上涨4.11%。从价格走势图来看,在2月末到3月中旬期间,镍价呈现震荡上行趋势相对明显,主要是由于菲律宾及印尼苏拉威西岛雨季以及传统斋月在一定程度上影响了镍矿供应节奏,此外,印尼出台SIMBARA(在线追踪)系统对于“不合规”镍矿的打击、实施出口外汇强制留存制度、修改金属矿产销售基准价、建议上调镍产业链税率等政策的频繁扰动也是推动镍价上行的原因之一。

钴、镍市场参考价走势[来源:生意社]

(二)下游行业

1、传统应用领域保持基本盘支撑——以汽车制造业为例

汽车制造业一直是工量刃具的传统核心应用领域,涉及发动机、变速箱、车身加工等环节。传统燃油车对刀具的精度和耐用性需求较高,而新能源汽车的兴起(如动力电池壳体加工、轻量化材料应用)进一步推动刀具向耐高温、耐腐蚀方向发展。

2025年以来,在置换更新补贴政策带动下,我国汽车行业整体表现向好。1月,尽管有效工作日减少,但在“以旧换新”政策、春节经济助力等利好因素驱动下,行业迎来平稳开局,汽车产销分别完成245万辆和242.3万辆,产量同比增长1.7%,销量同比下降0.6%。2月,春节之后,随着新一轮补贴政策的落实,汽车市场热度快速增长。据中国汽车工业协会发布数据,2月汽车产销分别完成210.3和212.9万辆,同比分别大幅增长39.6%和34.4%。其中,新能源汽车贡献显著,产销分别完成88.8和89.2万辆,同比分别增长91.5%和87.1%,占到汽车新车总销量的41.9%。3月,车市由私人消费购买转到单位用车、出租、私人三大市场全面均衡增长的新阶段。根据乘联会初步统计数据显示,3月1日-31日乘用车市场零售188.9万辆,同比去年同期增长12%,较上月同期增长36%。

2、新兴应用领域正成为增长引擎——以航空航天领域为例

随着制造业升级和技术进步,工量刃具的应用领域逐步向高附加值领域扩展,下游需求呈现出高端化、智能化、绿色化趋势。

航空航天行业作为工量刃具下游新兴应用领域的代表之一,制造过程需要大量使用钛合金、高温合金、复合材料等难加工材料,因此对刀具的性能要求极高且消耗量大,从而推动高端刀具需求持续增加。过去,由于对进口刀具的依赖和对国产刀具性能的担忧,国产刀具在该领域机会较少。然而,近年来我国对供应链安全以及关键领域自主可控的要求提高,政策倾斜推动国产工量刃具在航空航天、军工等敏感领域加速替代进口品牌,越来越多的航空航天企业开始主动开放试刀场景,不仅为我国工量刃具企业提供实际应用的测试机会,还通过技术交流和反馈机制,帮助企业加快改进产品性能。

2025年3月20日,中国商飞供应商大会在西安召开。数据显示,截至今年2月,中国商飞累计获得国产大飞机C919订单近1500架,确认订单累计近1000架。根据南航、国航相关公告,C919基本型、增程型的平均采购价格分别为0.99亿美元/架、1.08亿美元/架,据此估算,目前C919累计已确认订单对应价值量高达近千亿美元。随着国产大飞机C919步入量产阶段,产能开始稳步释放,有力拉动相关工量刃具产品需求增长。此外,无人机、低空经济等细分应用场景的发展也为工量刃具行业带来了新的增长机遇。

三、运行总结

(一)上下游联动驱动价格指数结构性回升

2025年一季度,工量刃具价格指数整体小幅回升,背后是上游原料成本压力传导与下游需求分化推动共同作用的结果。

从原料市场来看,一季度,中国钨市行情呈现先扬后抑态势,供需矛盾凸显,据钨钼云商统计数据显示,一季度碳化钨均价为310元/公斤,较2024年均价(299元/公斤)上涨了3.68%;受政策限供与需求复苏的双重影响,钴价季度末大幅回升;镍价走势相对平稳,整体上呈现小幅上涨趋势。

从下游行业来看,传统领域汽车制造业在“以旧换新”政策刺激下需求回暖,新兴市场航空航天领域受益于国产替代加速和技术进步,产业增速可观,对工量刃具产品的需求稳定增长。

(二)政策与供需共振推动景气指数阶段性回暖

2025年一季度,工量刃具行业景气指数阶段性回暖,一方面是受季节性因素影响,1月临近春节企业停工停产导致经营类指标弱势下滑,带动总景气指数跌至收缩区间;另一方面是结构性增长引擎显现,主要是受益于下游新兴应用领域的快速增长,对高端工量刃具需求增加,推动工量刃具行业向高附加值转型,支撑景气指数在2-3月显著回升。

综合来看,2025年一季度工量刃具价格指数的小幅回升与景气指数的阶段性波动,本质上是下游需求结构升级与上游原料供应扰动共同作用的结果,政策驱动(如汽车补贴、国产替代)和新兴领域突破(航空航天、半导体)成为工量刃具行业的核心增长动力,而成本压力则通过高附加值产品消化,整体呈现“需求主导、政策助推、成本承压”的韧性复苏格局。

四、行情展望

(一)行业发展趋势

1、技术驱动升级:后疫情时代全球制造业回暖,叠加工业4.0(如智能工厂、数字化生产)的加速发展,企业对高精度和高效率工具以及智能化和定制化产品的需求持续增长,推动工量刃具行业从传统制造向技术密集型升级。

2、市场多元化拓展:国内基建投资与高端装备制造业扩张将拉动高端工量刃具产品需求;国际中东南亚等新兴市场对性价比产品的需求释放,将有效缓解传统市场饱和压力,对冲欧美市场波动风险,增强出口韧性。

3、政策倾向支持:“中国制造2025”和“二十大报告”强调制造业自主可控,“十四五”规划中强调高端装备自主化,工量刃具作为军工、机床等领域的关键配套工具,将受益于政策扶持和产业园区建设。

(二)指数运行趋势

1、价格指数:受原材料价格波动、技术创新成本上升以及高附加值产品占比增加等因素影响,工量刃具价格指数或延续小幅上行趋势。具体来看,工具类和刃具类尤其是高端化和智能化产品对整体价格指数的拉动作用更为明显,量具类产品因细分领域竞争激烈,价格指数涨幅或相对有限。

2、景气指数:若全球经济保持复苏态势,国内稳增长政策持续发力,景气指数将有望继续保持扩张运行。同时,受制造业生产周期影响,景气指数或将延续上半年淡季、下半年旺季的周期性特征,但整体波动幅度有概率收窄。

(三)风险提示

1、成本压力:若能源与金属价格超预期上涨,中小企业盈利空间或被压缩,拖累行业整体景气度;

2、外部不确定性:国际贸易摩擦、汇率波动及地缘政治风险可能冲击出口订单,东南亚国家低端产能扩张或将倒逼国内企业加速技术升级。

下一篇:嘉兴·水果指数2025年3月点评