一、指数表现

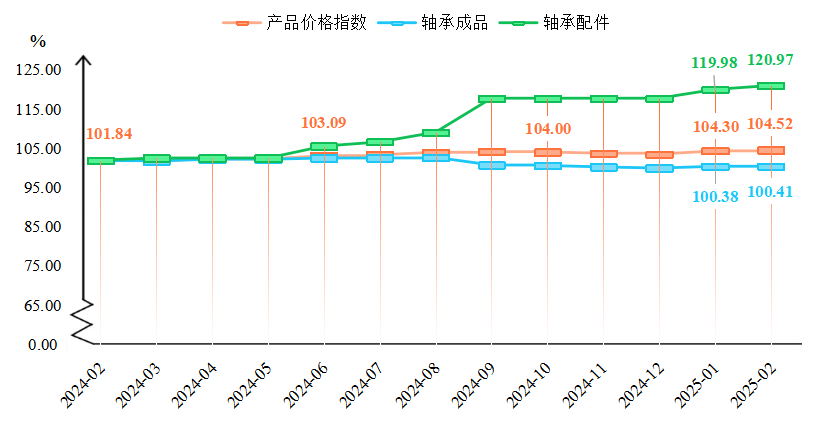

据“中国·临西轴承产业指数”信息系统监测,2025年2月,临西轴承产品价格指数继续上行,收于104.52点,环比和同比分别上涨0.21%和2.63%。细分品类中,轴承成品和轴承配件产品价格指数同步回升,分别收于100.41点和120.97点,环比分别上涨0.03%和0.83%。

临西轴承产品价格指数及其细分指标走势

二、行情分析

(一)原料市场

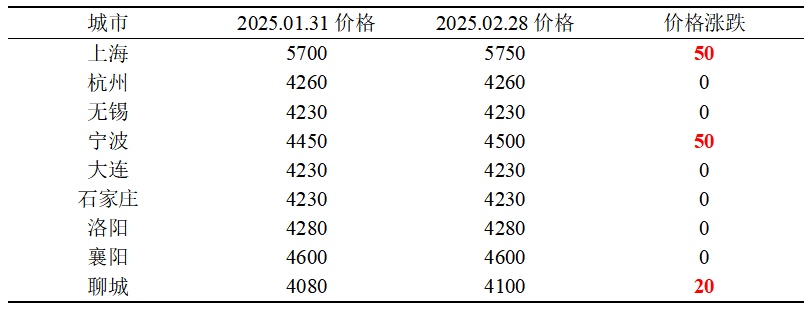

2025年2月,轴承钢市场价格呈现出先抑后扬走势,整体振幅有所收窄。2月初受春节假期影响,市场需求疲软,商家以销售库存为主,轴承钢价格出现一定程度的下滑;2月中旬以后,制造业逐步复工复产,带动轴承钢下游需求缓慢释放,价格随之开始反弹。从全国主要城市2月轴承钢价格变动情况来看,整体呈现稳中有升趋势。

全国主要城市轴承钢价格汇总1

单位:元/吨

(二)下游行业行情

1、汽车市场:2月春节之后,随着新一轮补贴政策的落实,汽车市场热度快速增长。据中国汽车工业协会发布数据,2月汽车产销分别完成210.3和212.9万辆,同比分别大幅增长39.6%和34.4%。其中,新能源汽车贡献显著,产销分别完成88.8和89.2万辆,同比分别增长91.5%和87.1%,占到汽车新车总销量的41.9%。

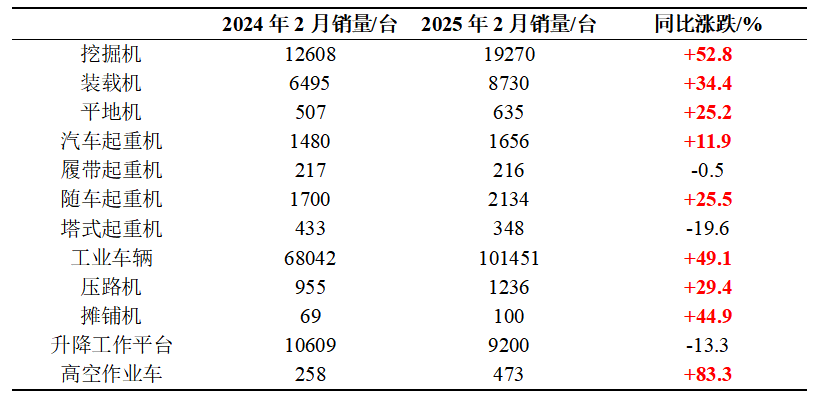

2、工程机械行业:据央视财经发布的挖掘机指数报告,2月全国工程机械开工率为35.10%,安徽、湖北、河南、浙江等省份开工率超过50%。尽管2月处于春节假期,但我国基础建设仍呈现出繁荣景象,工程机械行业在年后快速实现复苏。在中国工程机械工业协会统计的12大行业主要产品中,有9种产品2月的销量同比实现增长。

2025年2月工程机械行业主要产品销售汇总2

(三)关键结论

总结来看,一方面,轴承钢作为轴承制造的主要原材料,2月其价格反弹叠加节后供应链调整,推高了轴承生产成本;另一方面,汽车、工程机械等轴承下游主要应用领域在节后快速复苏,对轴承市场需求形成短期脉冲。因此,2月临西轴承产品价格指数的上涨是下游需求回弹与成本压力传导共振的结果。

三、行情展望

1、原料端

目前轴承钢市场呈现出供需双增态势,但需求回暖幅度相对有限,导致整体库存小幅增加,现阶段价格仍处于承压状态。后续来看,随着政策加码叠加3月下游行业全面复工复产,终端需求有望进一步回升,预计3月轴承钢市场价格或将稳中上扬。

2、需求端

据商务部统计数据,截至3月5日,全国共收到2025年汽车报废更新补贴申请超31万份,汽车置换更新补贴申请超70万份,合计超过100万份,3月汽车市场将迎来政策红利集中释放期。

受益于存量端结构性变化、政策性加速出清、老旧设备更新周期提前到来推动置换需求增加以及基建项目强劲反弹等因素,2025年开年我国工程机械行业各类产品销量表现亮眼,行业呈现出明显的复苏态势。展望3月,随着超长期特别国债、地方政府专项债逐步落地,两会后政策红利密集兑现,以及气温逐渐回暖带动基建开工率进一步提升,工程机械行业有望继续实现增长。

3、指数预测

综合历史趋势与外部市场动态,预计2025年3月临西轴承产品价格指数将延续上行走势,指数值或将在104.75~105.10点间波动,核心驱动力为政策红利释放下的需求增长与成本传导压力。

4、风险提示

若政策红利释放效果边际减弱、基建开工延迟或原材料价格超预期下滑,或将抑制轴承价格涨幅,相关从业人员需持续关注政策落地进度及原料价格波动情况。

1数据来源:钢联数据。

2数据来源:中国工程机械工业协会统计。