一、宏观分析

进入2月,前期实施的存量政策和一揽子增量政策持续发力,中央经济工作会议部署不断落实,政策组合效应叠加节后复工复产共同推动我国制造业稳步恢复。据国家统计局发布数据,2月我国制造业PMI为50.2%,在1月短暂落入50%以下后重回扩张区间,环比上升1.1个百分点。

全球经济继续保持稳健复苏态势,内生韧性有所显现。2月,据中国物流与采购联合会发布,全球制造业PMI为50.0%,环比持平。分区域来看,亚洲制造业增速加快,美洲制造业增速放缓但保持扩张态势,欧洲与非洲制造业仍处于收缩状态,但降势逐步趋缓。

二、指数解读

(一)注塑模具指数继续上行

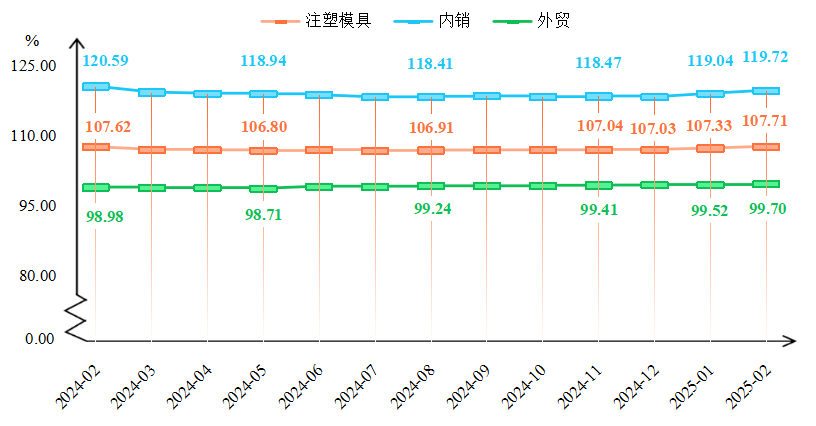

据“黄岩·中国模具指数”信息系统监测,2025年2月,注塑模具价格指数延续上行走势,收于107.71点,环比涨幅0.35%。细分来看,内销模具和外贸模具价格指数同步上升,分别收于119.72点和99.70点,环比分别上涨0.57%和0.18%,内销市场行情表现略优,价格指数增速稍快。

注塑模具及其细分价格指数走势

1、原料市场

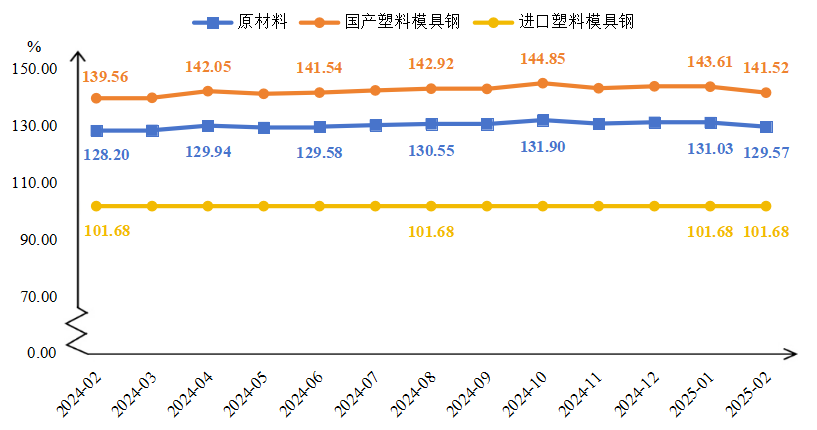

2月,模具原料市场行情略显疲软。“黄岩·中国模具指数”信息系统监测的原材料价格指数收于129.57点,环比下跌1.11%;细分指数中,进口塑料模具钢和国产塑料模具钢价格指数表现为“一平一跌”。

分析来看,2月正处于春节前后,模具钢市场需求恢复速度较往年相对缓慢,贸易商多持观望情绪,终端企业基本延续刚需采购,市场整体表现冷清。据Mysteel跟踪统计,截至2月底模具钢社会库存为7.03万吨,较1月底增加了0.01万吨。与此同时,2月钼铁、钒铁价格小幅下滑;钨市内需利好不足,外贸环境严峻,市场出货不畅,报价松动。需求恢复缓慢叠加原料价格承压共同导致了模具钢价格指数的下滑。

原材料及其细分价格指数走势

2、下游需求

内需方面,汽车、家电等下游制造业在节后开始复工复产,叠加“以旧换新”政策刺激,模具市场内销订单稳步恢复。以汽车市场为例,春节后企业生产经营活动加快,各大车企新品发布和促销活动竞相展开,市场活力明显提升,2月汽车产销分别完成210.3和212.9万辆,同比分别增长39.6%和34.4%。其中,乘用车继续良好表现,商用车市场有所回暖,新能源汽车表现亮眼,产销延续快速增长态势。

外需方面,全球制造业持续保持复苏态势,叠加美国对华关税落地前,进口商提前自华进口导致海外需求前置,拉动外贸模具需求回升。

3、总结

2月,尽管原材料价格受制于春节前后需求恢复缓慢、钼铁等合金成本下滑以及社会库存增加等因素下跌,对注塑模具价格的支撑稍显不足,但在内需市场的强劲复苏与外需阶段性回升的双重拉动下,黄岩模具价格指数保持坚挺并再次实现上涨。

(二)景气指数略低于荣枯线

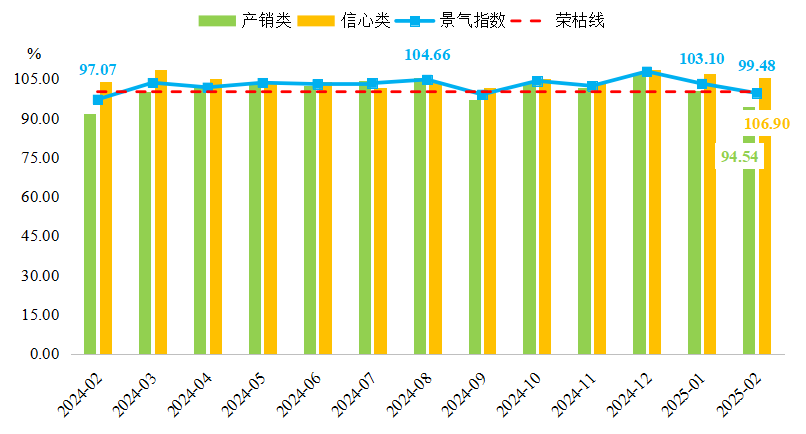

2025年2月,黄岩模具产业景气指数继续下滑,为99.48点,略低于荣枯线,景气水平有待恢复。细分指标中,信心类景气指数保持在106.90点,持续扩张运行;而产销类景气指数下降至94.54点,低于荣枯线5.46个百分点。

景气指数及其细分指标走势

分析来看,2月横跨春节前后,节前企业逐渐停工停产,行业进入传统淡季;节后企业需消化放假期间积压的订单并调整生产计划,导致短期经营效率降低。此外,2月全国制造业PMI虽回升至50.2%,但从细分指标来看,背后支撑主要来自大型企业,中小型企业PMI分别为49.2%和46.3%,仍处于收缩区间,而黄岩模具产业集群的企业分布以中小型为主,一定程度上拖累了整体的景气水平。但与此同时,下游需求复苏和政策刺激的确定性(如“以旧换新”政策将拉动汽车、家电等行业持续增长)使得企业对中长期市场保持信心,支撑信心类景气指数得以保持平稳扩张运行。

三、行情展望

1、原料端:展望3月,尽管模具钢市场供需矛盾仍将存在,但随着多家钢厂陆续出台调价政策,叠加宏观预期向好和“金三银四”的加持,预计3月模具钢现货市场价格大概率呈现稳中趋强态势。

2、需求端:据商务部统计数据,截至3月5日,全国共收到2025年汽车报废更新补贴申请超31万份,汽车置换更新补贴申请超70万份,合计超过100万份,3月汽车市场将迎来政策红利集中释放期。此外,2月车市主要是私人消费购买,预计3月将转到单位用车、出租、私人三大市场全面均衡增长的新阶段,消费结构的转变将进一步拉动汽车模具的需求看涨。模具行业另一大应用领域家电市场,3月的预期行情同样较为积极。据产业在线最新发布的三大白电排产报告显示,2025年3月空冰洗排产合计总量为4050万台,较去年同期生产实绩上涨7.6%。其中,空调排产为2476万台,同比显著增长13.5%,冰箱与洗衣机排产相对平稳。

综合原料端和需求端的表现,预计3月黄岩模具价格指数将小幅上涨。细分来看,内销模具价格指数涨幅预计更大;外销模具在短期抢单效应结束后,预计价格指数涨幅有限。