宏观分析:

据中国物流与采购联合会发布数据显示,2025年2月全球制造业PMI为50%,与1月份持平。表明当前全球经济继续保持稳健复苏态势,内生韧性有所显现,但增长动能仍面临较多制约。国内方面,随着春节后企业陆续复工复产,生产经营活动加快,制造业采购经理指数明显回升,为50.2%,较1月上升1.1个百分点。

指数表现:

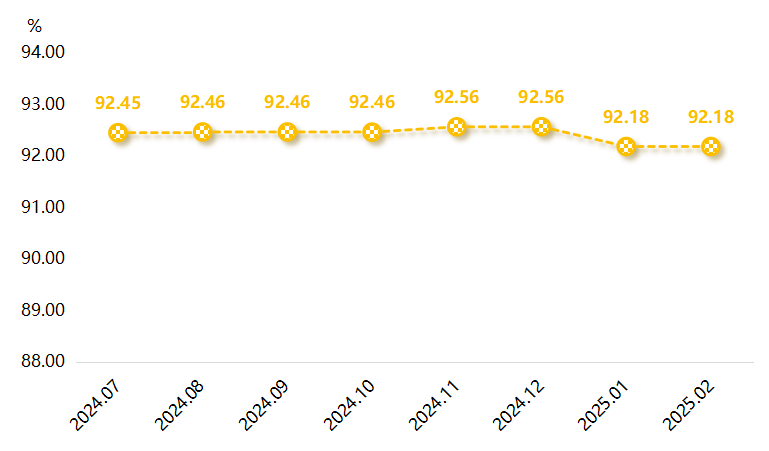

2月,武城暖通空调产品价格指数收于92.18点,环比持平;细分指数中,中央空调系列价格指数与消防排烟系列价格指数均表现平稳。

一、指数运行表现

据“武城暖通空调产业高质量发展指数”信息系统监测,2025年2月,武城暖通空调产品价格指数平稳运行,指数收于92.18点,环比持平。

武城暖通空调价格指数走势

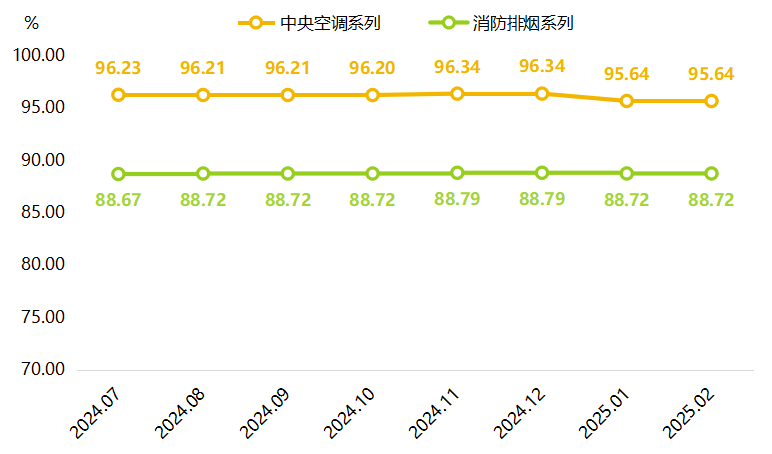

根据空调系统的功能不同,暖通空调价格指数细分为中央空调系列价格指数和消防排烟系列价格指数。2月,中央空调系列和消防排烟系列价格指数双双表现稳定,指数分别收于95.64点和88.72点,环比持平。

武城暖通空调细分品类价格指数走势

二、产业上下游分析

上游原材料市场:

据中物联数据显示,2025年2月钢铁行业 PMI 为45.1%,指数虽仍在收缩区间,但环比上升1.8个百分点,显示钢铁行业运行缓中趋稳。分项指数变化显示,季节性因素影响仍在持续,钢材市场需求有待继续恢复,钢厂生产趋稳运行,钢材价格震荡偏弱,对暖通空调产品价格支撑有所不足。

下游房地产市场:

2025年2月,房地产市场交易热度不减,房地产呈现出积极向好发展态势。具体来看,一方面,不少城市借助春节余热,开展新春购房月、房交会等,通过推出涵盖刚需、改善等多种类型在售新房及保障房、“以旧换新”房源等,满足多类客群的需求;另一方面,部分城市围绕“好房子”,推出高质量精品楼盘,引导楼市持续健康发展。根据中指数据,2月单月,TOP100房企销售额同比增长17.3%,房地产市场整体回升情况向好,带动暖通空调市场活跃度提升,市场需求有所增加。

综合来看,2月原料市场偏弱运行,对暖通空调产品价格支撑力度不足,但下游房地产领域整体表现较好,一定程度拉动了暖通空调产品的市场需求。二者相互影响下,企业对产品定价持谨慎态度,多倾向于维持现有价格水平,使得本期暖通空调产品价格指数表现平稳。

三、产业运行态势判断

从原料端来看,传统需求旺季来临,钢厂生产积极性增加,但北方个别地区产线开工率预期回落,整体供应压力不大,而且随着市场需求不断改善,钢厂库存预期继续减少,供应端给予市场支撑。同时,进入3月以后,全国气温日趋转暖,户外施工条件好转,多地将集中开工重大项目建设,钢材刚需有一定回升空间。此外,近期国内两会召开,政策总体目标符合预期,财政政策进一步发力,市场宏观氛围较为乐观,对钢材价格起到进一步支撑。整体来看,预计3月钢材价格或将整体震荡偏强运行。

从下游市场来看,“金三银四”是传统产业施工与产销旺季。在“金三银四”期间,不仅许多建筑项目会进入施工高峰期,包括住宅、商业、工业等各类建筑,而且是室内装修的最佳时期,不少商业用户都会在这一时期考虑更新或升级其暖通空调系统,暖通空调市场需求将会进一步得到提振。

从政策方面来看,3月5日国务院总理李强在第十四届全国人大三次会议上作的政府工作报告内容中,强调用更大力度促进楼市股市健康发展,表述较2024年12月9日中央政治局会议“稳住楼市股市”更为积极,预计后续将出台更多宽松措施以刺激需求,房地产市场有望迎来进一步的提振。综合来看,3月暖通空调产品价格或将稳中偏强运行。

综合考量原料成本支撑、房地产市场状况以及宏观政策等多种因素,基于DeepSeek 深度思考(R1)预测模型,2025年3月暖通空调价格指数预测值为92.60点(波动区间:92.40~92.80点)。发布单位不对其可靠性负责,仅供参考。