神木·兰炭产业景气指数2025年2月点评

来源:数亮指数 日期:2025-03-12

一、指数走势解读

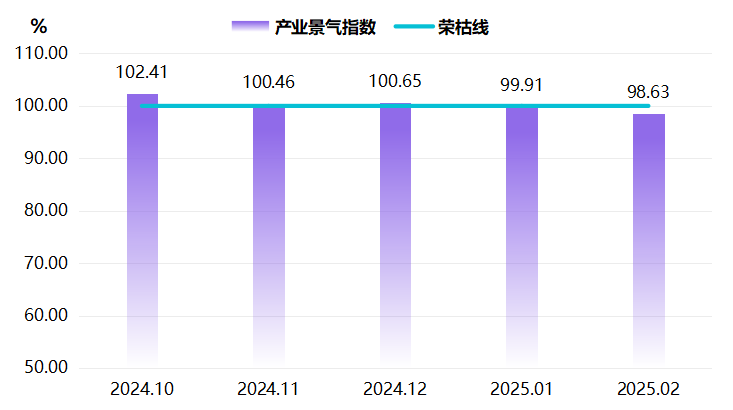

据“神木·中国兰炭产业指数”信息系统监测,2025年2月产业景气指数收报于98.63点,环比小幅下降1.28个百分点。

兰炭产业景气指数走势

2025年以来,兰炭价格接连下行调整,市场低价资源频繁增多,市场成交谨慎,导致兰炭产业景气指数走势低迷,景气指数在1月跌破荣枯线的背景下继续下跌。细分指标中,本期指数主要以下滑调整为主,具体如下:

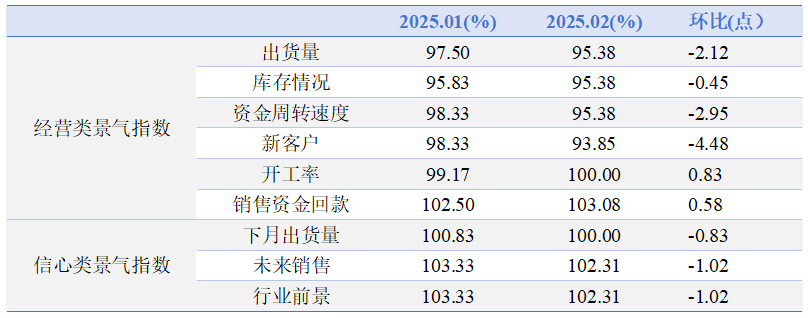

经营类、信心类景气指数分项指标指数变化表

经营类景气指数中,企业出货量、库存情况、资金周转速度、新客户环比下降,其中新客户景气指数波动较大,本期下滑4.48个百分点。开工率、销售资金回款情况有所好转,本期指数环比上升,且均收于荣枯线及其上方。

信心类景气指数中,下月出货量、未来销售和行业前景指数均表现回落。分析来看,3月北方供暖结束,叠加3-4月本身为兰炭企业集中检修期,预期市场开工下降兰炭供应将收紧,导致信心类各项指标均有小幅回落,不过仍位于荣枯线上方。

二、2月市场分析解读

1、原料端运行情况

2025年春节过后,兰炭原料端主流煤矿红柳林块煤价格一路下滑,价格累积下滑151元/吨,兰炭底部支撑走弱,下游主流电石企业顺势下滑兰炭价格,累积下滑208-158元/吨。

2、兰炭开工情况

煤价的连续大幅走跌,加剧了下游企业对兰炭的采购积极性,下游多维持刚需拉运为主,兰炭企业承担居民供暖等任务,多维持经济性开工,在节后库存消化不积极的背景下,兰炭市场连续下调。同时副产中温煤焦油价格下跌对兰炭装置利润贡献下降下,兰炭企业开工积极性继续受挫,部分独立焦化企业有停炉以及检修的计划存在。

3、下游运行情况

电石方面,2月国内电石市场大稳小动,乌海地区主流贸易价格在2400-2450元/吨,供需整体位于高位,市场逐渐形成库存累积,但中下旬不定时限电的出现,加快了市场库存的消耗,供大于求现象较为明显,此外原料兰炭价格出现明显的下调,成本端支撑走弱,市场进入僵持状态。

硅铁方面,2月硅铁现货市场表现先扬后抑,节后部分工厂复产计划提上日程,开工相对高位,供应端存在增长预期,但下游需求恢复缓慢,采购谨慎,且压价情绪明显,市场成交有限,硅铁现货市场维持弱稳运行。2月72#硅铁加工块报价多在5950-6100元/吨左右,75#硅铁加工块报价多在6250-6400元/吨左右。

三、行情展望

市场主流煤矿块煤流拍严重,兰炭原料端供应充足,短期内价格仍有降价预期,兰炭原料支撑或将继续走弱,但进入3月两会对煤价将有所支撑,煤矿块煤价格有稳价触底反弹迹象,叠加兰炭企业大幅亏损导致3月份兰炭企业检修增多,供应端收窄预期下,同时电石、硅铁企业在兰炭多轮降价落地后,市场亏损有效缓解,预计下旬开始兰炭库存积极消化后,兰炭价格或以稳或小幅波动下行为主,但受制于下游PVC集中检修影响,整体涨幅或有限。

综合分析,3月兰炭产业景气指数预计将随着兰炭市场状况的改善而轻微上升,展现出温和的复苏趋势。