一、指数运行总体表现

据浙江舟山国际农产品贸易中心有限公司数据观测显示:从月价格指数运行情况来看,2025年2月,中国远洋鱿鱼月价格指数保持涨势,再破新高。从周价格指数运行情况来看,2月连续4周强势上扬,其中第4周环比涨幅达5.90%。

二、鱿鱼价格指数走势分析

(一)月价格指数

2025年2月,鱿鱼供应依旧紧张,市场库存不断减少,中国远洋鱿鱼月价格指数继续上扬,收于历史新高262.75点,环比和同比分别上涨2.84%和58.29%。

中国远洋鱿鱼价格指数走势(月)

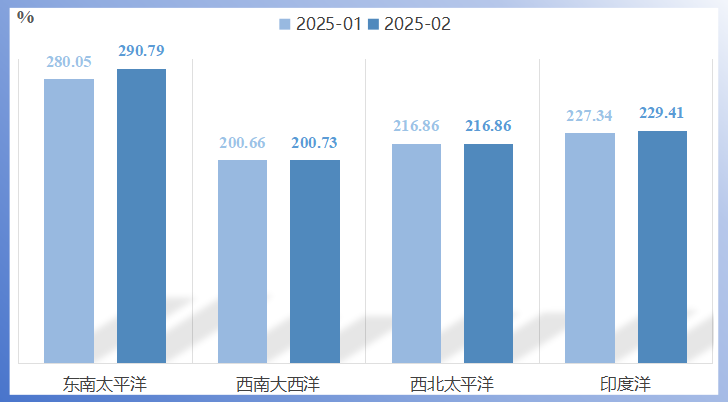

2025年2月,四大海域鱿鱼月价格指数表现为“三涨一平”。

东南太平洋海域鱿鱼价格指数波动最大,收于290.79点,环比上涨3.84%。西南大西洋和西北太平洋海域鱿鱼月价格指数保持相对平稳,其中西南大西洋海域鱿鱼月价格指数略有回暖,收于200.73点,环比窄幅上涨0.03%;西北太平洋海域鱿鱼月价格指数则稳定在216.86点。印度洋海域指数是小幅上涨0.91%,最终收于229.41点。

各海域远洋鱿鱼月价格指数走势

(二)周价格指数

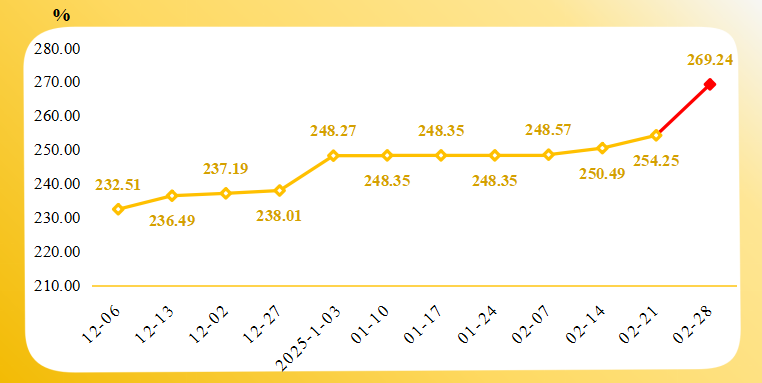

2025年2月,中国远洋鱿鱼周价格指数涨幅扩大,第一周窄幅上涨0.09个百分点,随后每周指数保持平均2.72%的增幅。

中国远洋鱿鱼价格指数走势(周)

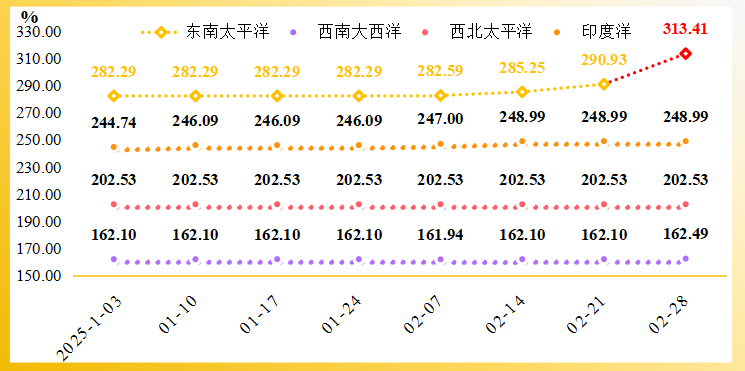

细分来看,四大海域鱿鱼各周价格指数近期走势相似,西南大西洋、西北太平洋和印度洋三大海域各周指数运行水平基本持平,仅东南太平洋海域指数在最后一周显著上涨7.73%。

各海域远洋鱿鱼周价格指数走势

(三)指数总结

近期鱿鱼市场的交易较为活跃,随着库存的削减,价格指数逐步攀升。其中周价格指数的涨幅趋势,仅东南太平洋海域出现较大变动,表明其交易活跃度相较较高。综合表明价格指数主要受东南太平洋海域供需的影响。

三、2月鱿鱼价格指数行情分析

(一)东南太平洋和西南大西洋海域对价格指数影响大

1. 东南太平洋海域鱿鱼以秘鲁为例

(1)一是鱿鱼供给不稳定

专属经济区鱿鱼捕捞不稳定,在过去10到15天,船只到港卸货量介于2吨至5吨之间,偶有高达8吨的情况。

(2)二是鱿鱼资源开发政策限制1

为减少鱿鱼资源受非许可捕捞(IUU)的影响,秘鲁生产部出台了一系列保障鱿鱼资源可持续开发的政策。诸如限制非许可捕捞、规定钓专业渔具、指定渔获卸货点等,导致当前鱿鱼捕捞量大幅下滑。

(3)三是自然灾害导致供给下滑,指数攀升

自2024年初至9月受厄尔尼诺现象影响,鱿鱼遭遇明显短缺。东南太平洋鱿鱼价格指数由2024年9月的213.72点攀升至2025年2月的290.79点,指数月均增幅超过7.21%。

2. 西南大西洋海域鱿鱼以阿根廷为例

(1)鱿鱼供给相对稳定,持续回暖

2025年1月份阿根廷渔船产量良好,平均每天36吨,远洋船队的捕捞量也较好。随后2月14日,沿海暴风雨过后,阿根廷专属经济区(EEZ)内鱿鱼捕捞活动已全面恢复。捕捞量、鱿鱼质量和规格均维持在高水平,市场表现积极。鱿鱼捕捞量同比增长13%,预计将对未来市场供应产生积极影响。

(2)流程优化、基建升级及管理到位保障产量提升

鱿鱼捕捞船队不断优化作业流程与科学规划,使作业效率和捕捞量得到显著提升。港口基础设施的持续升级,使得卸货等环节更加顺畅高效。此外,阿根廷渔业管理部门、港口管理方和渔业公司之间加强紧密合作,保证对接高效。

(3)政策推动捕捞季延后,保障春季供应

因在2024年该海域的鱿鱼生物量降至近年最低水平,依据海洋科学研究人员建议,福克兰群岛的鱿鱼捕捞季较往年延后一周,于3月1日启动,未来几周供应量或将增加。

(4)当前市场报价分化,走势不稳

2025年2月21日至27日,鱿鱼价格波动较大,最小规格产品报价上涨2500元/吨,而最大规格产品价格下跌2000元/吨,其他规格基本保持稳定。

3. 西北太平洋&印度洋海域鱿鱼

2月两大海域的是鱿鱼价格指数基本保持不变。近期受自然灾害等原因日本配额限制,鱿鱼价格或不断拔高。日本渔业政策委员会决定削减2025年太平洋鱿鱼捕捞配额76%,短期鱿鱼市场价格仍将保持高位。

(二)国内市场主要进口来源国供给收缩

国内鱿鱼市场(主要包括冻或非冻墨鱼及鱿鱼)的主要进口来源国涵盖印度尼西亚、美国、中国台湾、阿根廷2、秘鲁、马来西亚、智利等地。鱿鱼进口主要来源国的供给变动也将对价格指数产生不小影响。虽然根据印度尼西亚3官方数据及智利政府贸易促进机构数据显示,两国对中国的鱿鱼出口有所增长。但2024年中国的鱿鱼进口量同比大幅下滑,降幅达18.4%,因此2025年初国内鱿鱼库存压力较大。

(三)市场需求释放且趋向于多样化

1. 节后需求释放,推动价格指数高位攀升

春节过后(2025年2月5日至14日),价格处于高位,市场活动尚未完全恢复,整体活跃度较低。随后15日至27日市场需求的逐步释放,供应相对紧张。鱿鱼市场价格高位小幅波动,其中东南太平洋鱿鱼涨幅惊人,但其中不乏炒作因素。

2. 需求多样化助推原材料价格上涨

市场对大规格原料的需求显著增加,原料上岸供应不稳定与市场需求增加,赤道区域鱿鱼以小尺寸鱼居多,市场对新货需求较大,致使价格居高不下。

(四)工厂成本提高,供应滞后

工厂加工到市场供应存在存在一定滞后,一是大规模的机械处理需要足够的鱿鱼数量,二是成批处理可以有效减少平均产出成本。例如近期秘鲁鱿鱼上岸量极少,导致当地加工厂原料匮乏全面暂停接纳新订单。

(五)行情分析总结

鱿鱼价格指数主要受供给与需求双端牵引的影响。其中东南太平洋核心鱿鱼供给海域供给乏力,推动价格指数的不断攀升。尽管业内对东南太平洋2025年鱿鱼资源的改善持积极态度,但从捕捞情况来看并不乐观,市场库存持续减少,供应前景依旧不明朗。作为替代西南大西洋海域表现亮眼,保持着较好的鱿鱼捕捞质量,同步配套保障措施和管理手段,在鱿鱼市场展现出“定海神针”的作用。作为替代的西北太平洋和印度洋海域则是保继续担任救急“小仓库”的角色。按照市场影响力而言,整体供给侧仍有短缺。未来应通过加强等措施,不断提供其他三大海域的供给量,抵御鱿鱼市场价格波动风险。

国内鱿鱼进口数量有所削减,进口占内需比重也仍小,进口对内需供给的替代作用仍较弱。未来应同步提高进口,弥补内需缺口,降低鱿鱼价格指数波动性。

鱿鱼需求的节日效应和多样化需求效应效果强劲,抬高了鱿鱼市场的价格指数,暂时的市场“冷静期”作用有限,需求仍在进一步释放,只有各大海域对国内港口补货到位、国内进口替代有所提升,才有望将价格“打下来”。

四、指数走势预测

(一)整体价格指数预测

结合四大海域的价格指数来看,尽管价格上涨的幅度有限,但市场需求依然旺盛,预计未来几周预计鱿鱼价格指数将保持高位波动运行。其中东南太平洋的库存压力最大,捕捞情况有待进一步明朗。短期鱿鱼市场价格仍将保持高位,而长期而言,资源能否恢复仍取决于严格的管理措施和全球合作。

原因:一是供给端,东南太平洋低产问题未能缓解(原材料成本高、IUU捕捞等问题),西南大西洋增产尚不足以填补缺口;二是需求端,春节后库存消耗殆尽,加工企业采购需求集中释放;三是价格走势,短期鱿鱼市场价格仍将维持“两极分化”,大规格、高品质品种或领涨市场;四是市场对新货需求较大,预计短期内价格仍有上涨空间。

(二)东南太平洋价格指数预测

预计价格指数持续攀升,短期内大规格产品仍有涨价空间,小规格品种或继续承压。

原因:一是秘鲁海域捕捞量下降。二是工厂复工后订单激增。

(三)西南大西洋价格指数预测

预计价格指数波动调整。

原因:一是中国市场对阿根廷鱿鱼需求旺盛。二是阿根廷2025年的鱿鱼季捕捞季较早开始,3月运输船陆续到港,供应量乐观。

(四)西北太平洋和印度洋价格指数预测

预计价格指数保持稳定。

原因:贸易量有限,市场也没有出现重大波动。

综上,全球市场仍存较多不确定因素,价格波动仍然频繁,行业各方需密切关注市场动态,合理规划库存及采购策略,以降低风险、优化利润空间。

【注】

1 美国国家海洋和大气管理局(NOAA)考虑将鱿鱼纳入其监管计划,以应对全球海鲜供应链中以及非法、未报告和无管制(IUU)捕捞的问题。

2 亚洲国家是阿根廷鱿鱼的主要出口市场。其中,中国是最大的进口国,占其总出口量的31%。其次是韩国和新加坡,分别占17%和13%。

3 印度尼西亚占据国内鱿鱼类海产品进口供给的38%(2024年四季度数据)。

下一篇:遵化·板栗指数2025年2月点评