据中国皮革协会最新数据,2024年裘皮产业上游原材料供应呈结构性分化;水貂皮年产量筑底回升,同比增长8.67%;狐狸皮产量结束连续下降趋势,同比上涨33.69%;貉子皮产量则延续下行趋势,同比下降21.65%。下游市场受消费疲软及替代材料冲击,库存压力较大。短期内,随着气温的回暖,裘皮行业步入了消费淡季,导致批发和零售的销量减少,折扣力度加大。同时,电商平台的总交易额(GMV)和平均每单交易额(客单价)均出现下滑。

2025年2月下半月,熟皮价格指数环比下跌0.56%,同比降幅收窄至4.89%,细分品类中狐狸皮、貉子皮价格指数环比持平且同比上涨,水貂皮、兔皮价格指数环比下跌且同比跌势明显;原料成本压力缓解和终端需求降温导致貂皮大衣短期供需格局调整,本期大衣价格指数环比下降1.71%,同比上涨3.81%。

一、裘皮产业行情现状

(一)上游原材料供应呈结构性分化

2024年,各类裘皮原料市场呈明显分化走势。据中国皮革协会最新数据,水貂皮年产量约为422万张,同比增幅达8.67%,虽较2014年历史峰值下降约91.67%,但已筑底回升。狐狸皮产量约为405万张,养殖户基于2023年价格反弹进行的补栏决策,促使狐狸皮取皮数量结束连续5年下降趋势,2024年取皮数量同比增长33.69%。与水貂皮和狐狸皮取皮数量走势不同,貉皮产量约为249万张,同比锐减21.65%,延续2019年以来的下行走势,反映出养殖端对貉皮市场预期的持续谨慎。结构性变化导致原料库存呈“两升一降”走势,貉皮原料库存去化周期已缩短至近年较低水平。值得关注的是,当前水貂种貂存栏量同比仍表现为下降,预示着未来产量恢复存在刚性约束。

(二)下游市场季节性拐点将至

2024年受国内消费市场疲软影响,水貂皮服装产销状况明显下降,狐、貉皮受替代材料冲击,市场需求进一步萎缩,皮张库存压力较大,成衣也存在一部分库存,服装加工企业2025年对购买皮张抱谨慎态度,考虑到刺激消费等一系列政策出台和逐渐发力,预计皮张价格2025年基本与上年持平并逐步回升。短期来看,随着北半球气温回升,裘皮制品消费进入传统淡季,裘皮服装批发零售量环比均下降,零售端折扣力度加大。电商平台销售数据呈现显著季节性特征,据淘宝电商平台数据,真皮草类目GMV环比下滑42%,客单价由冬季的5800元回落至3200元水平。

二、裘皮产业指数走势

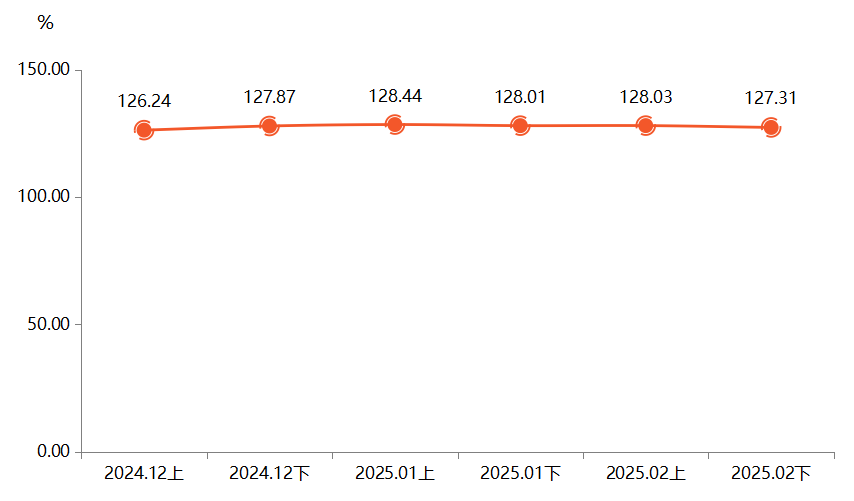

(一)熟皮价格指数稍有回落

据“中国·大营裘皮产业指数”信息系统监测,2025年2月下半月,熟皮价格指数收报127.31点,环比下跌0.56%,同比降幅收窄至4.89%。

熟皮价格指数走势图

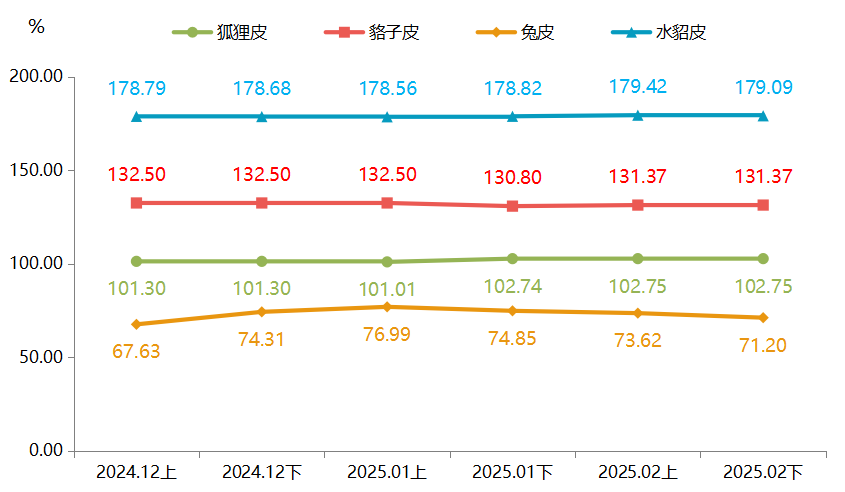

具体来看,四类熟皮价格指数环比“二平二跌”。

细分品类熟皮价格指数走势图

2025年2月下半月,狐狸皮、貉子皮市场需求相对稳定,对应的价格指数分别收报于102.75点、131.37点,环比均持平,同比则分别上涨2.11%、3.35%;水貂皮、兔皮价格指数分别跌至179.09点、71.20点,环比分别下降0.18%、3.29%,同比跌幅分别为0.65%、29.39%。

兔皮需求有所减少:四大类熟皮中,兔皮价格指数跌幅扩大,主要是因为进入春季后,保暖需求减少,兔皮市场需求稍有不足。

高端品类增长乏力:水貂皮价格指数环比下跌,反映高端市场需求短期承压,尽管国际时尚品牌仍青睐天然皮草,但下游企业对高价产品的购买意愿受经济环境影响有所减弱。

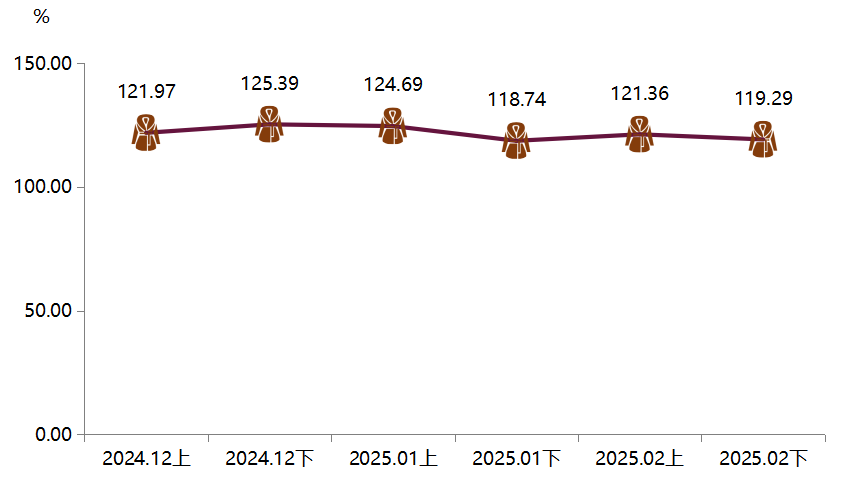

(二)大衣价格指数环比下降

2025年2月下半月,大衣价格指数收报于119.29点,环比下降1.71%,同比上涨3.81%。

大衣价格指数走势图

尽管同比维持正增长,但环比走势由上半月的上涨转为下跌,反映短期市场供需格局有所调整。主要有两方面原因。

原料成本压力部分缓解:水貂皮作为高端大衣的核心原料,其价格指数在2月下半月环比微降0.18%,熟皮成本传导效应减弱,为大衣价格指数回落提供空间。

终端需求阶段性降温:尽管国际品牌持续释放皮草时尚热度,但高价皮草大衣的消费端接受度受季节性因素及经济环境影响,部分消费者转向轻奢或替代产品,大衣产品的短期需求有所收缩。

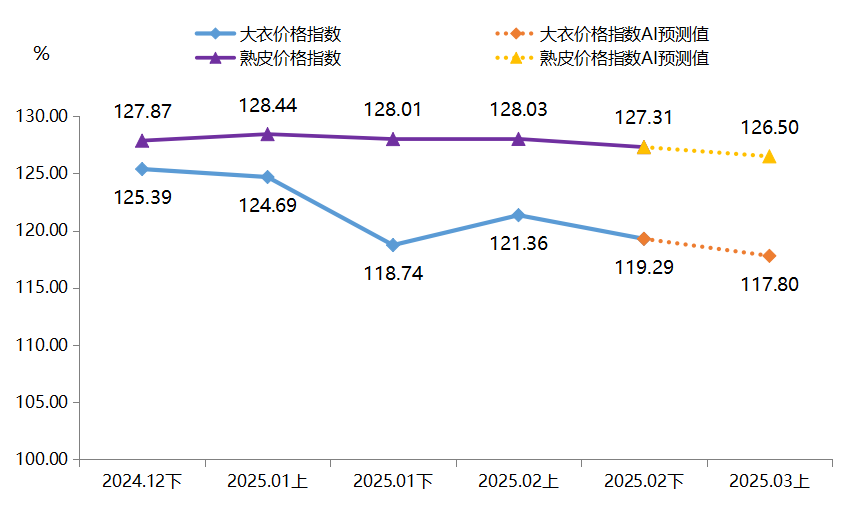

三、价格指数走势研判

熟皮价格指数走势分化:受时尚潮流与品牌合作支撑,水貂皮、狐狸皮和貉子皮等高端品类熟皮价格或将维持高位震荡走势;兔皮受替代材料冲击加剧,价格下行趋势难改,未来或进一步探底。总体看,熟皮价格指数或将窄幅下行。

大衣价格指数有所下降:在设计附加值提升的背景下,大衣价格指数长期看涨,但短期内,原料成本压力减轻与下游刚性需求减少,受终端市场销售制约,大衣价格指数或将有所下降。

熟皮、大衣价格指数走势预测图

注:预测信息由DeepSeek深度思考(R1)提供,发布单位不对其可靠性负责,仅供参考。