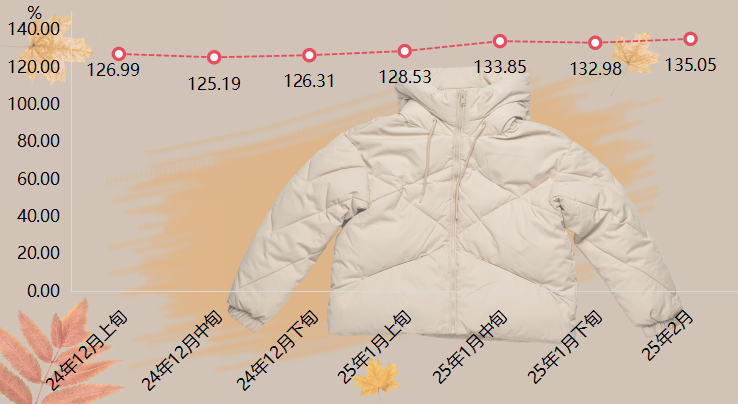

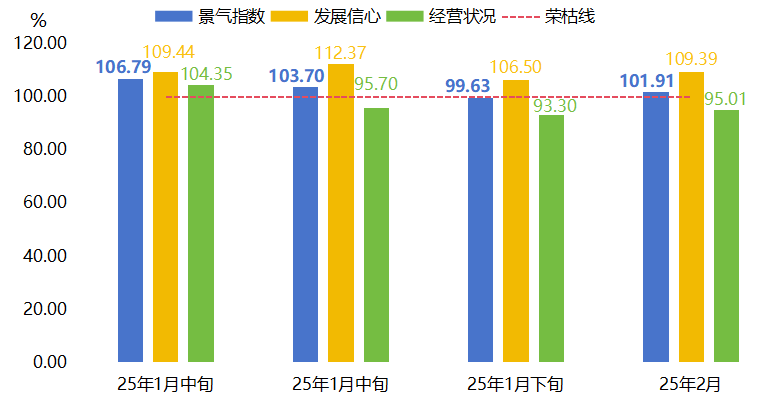

羽绒服批发价格上涨。2月,羽绒服批发价格指数收于135.05点,环比上涨1.56%。羽绒服景气指数重回景气区间。景气指数收报于101.91点,细分指标中,发展信心指数及经营状况指数分别收报于109.39点及95.01点。

行业看点:

1.上游羽绒价格下滑。中国羽绒工业协会数据显示,截至2月末周,成品绒价格行情继续下跌,且仍有继续下行可能。春节后羽绒原料市场交易逐渐复苏,整体供应相对宽松,但目前下游市场观望情绪较浓,下游羽绒加工需求有所减缓,导致价格进一步回落。

2.淡季调整期面临库存高压。春节假期后,羽绒服消费需求季节性回落。部分商家存在库存积压现象,通过“返场促销”“换季清仓”等策略加速库存周转,以便快速回笼资金。其中,以薄款羽绒服、羽绒马甲为代表的产品有望打破冬季局限,成为春秋过渡季较受欢迎的产品,一定程度上带动了2月促销常态化。

3.技术迭代驱动产品升级,细分赛道竞争白热化。一方面,高端市场技术壁垒成型,为应对消费分层趋势,头部品牌进一步强化差异化标签,高端线聚焦“轻量化”“智能温控”等科技属性;另一方面,大众市场IP联名常态化,大众线通过联名设计、高性价比吸引年轻客群。此外,行业步入“科技定义价格,场景决定需求”新阶段,功能细分市场快速崛起,如银发适老款产品渗透率较低,或成行业新蓝海。

一、羽绒服批发价格指数小幅上涨

2025年2月,羽绒服批发价格指数小幅上涨,收于135.05点,环比上涨1.56%。具体走势如下:

羽绒服批发价格指数走势图

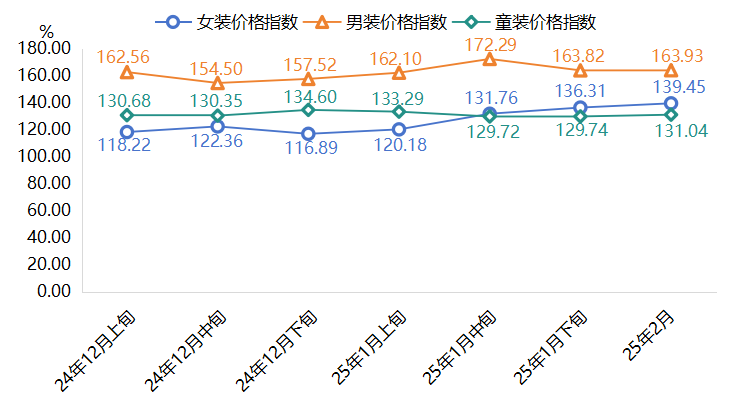

(一)按用户群体分类的分项指数

本期,女装羽绒服价格指数继续上涨,收报于139.45点,环比上涨2.30%;男装羽绒服价格指数微幅回升,2月指数收报于163.93点,环比小涨0.07%;童装羽绒服价格指数有所上涨,指数收报于131.04点,环比上涨1.00%。具体运行情况如下:

用户群体分类下各项指数走势图

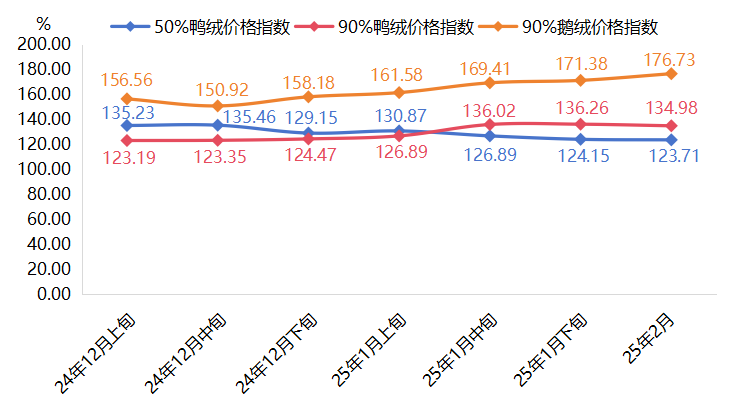

(二)按填充物分类的分项指数

2月,50%鸭绒羽绒服价格指数继续下跌,收报于123.71点,环比下跌0.35%;90%鸭绒羽绒服价格指数小幅回落,指数为134.98点,环比下跌0.94%;90%鹅绒羽绒服价格指数延续涨势,指数收报于176.73点,环比上涨3.12%。具体走势如下:

填充物分类下各项指数走势图

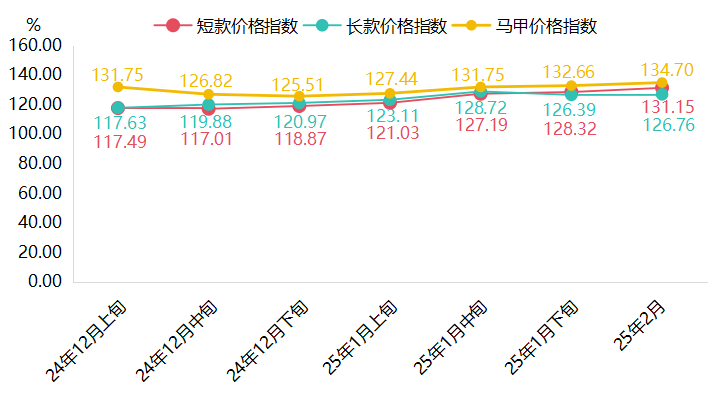

(三)按款式分类的分项指数

本期,短款羽绒服价格继续上涨,2月指数收报于131.15点,环比上涨2.21%;长款羽绒服价格指数微幅上涨,收报于126.76点,环比上涨0.29%;马甲产品价格指数保持涨势,指数为134.70点,环比上涨1.54%。具体走势如下:

款式分类下各项指数走势图

二、羽绒服景气指数回升

2月,羽绒服景气指数收报于101.91点,重回景气区间。细分指标中,发展信心指数收报于109.39点,环比上升2.28个百分点;经营状况指数收报于95.01点,环比上升1.71个百分点。

景气及其细分指数运行情况

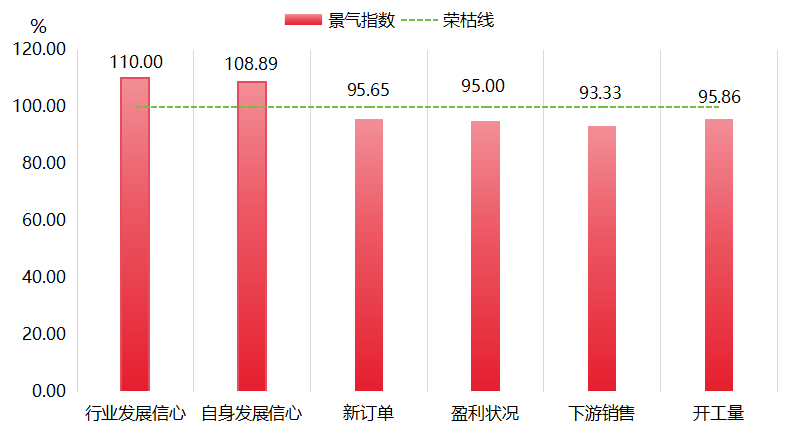

发展信心指数细分指标中,行业发展信心及自身发展信心指数分别收报于110.00点及108.89点,均高于荣枯线。经营状况指数细分指标中,新订单、盈利状况、下游销售及开工量指数分别收报于95.65点、95.00点、93.33点及95.86点。

2月羽绒服发展信心及经营状况细分指数

行业建议:

一是借势跨境与下沉市场消化库存。将积压库存发往海外仓,主推轻型羽绒服,利用平台流量红利提高库存周转率。进行县域市场错季营销,针对北方低温延续地区,联合淘宝等渠道开展反季团购活动,通过县域市场实现清仓率提升。

二是布局春季关联场景产品线。开发羽绒+户外复合品类,利用淡季产能生产骑行防风羽绒马甲等跨界单品,与户外品牌联名开发轻量化产品。推出可拆卸设计,开发羽绒内胆与春秋外套的兼容接口,延长产品使用周期。

价格预测:

淡季价格整体承压,降幅呈现结构化特征。依据季节性规律,3月作为羽绒服销售淡季,需求通常会减弱。在库存出清压力之下,商家大概率会持续借助折扣促销手段来回笼资金,预计2025年3月羽绒服批发价格相较于2025年2月将下滑3%~5%。

细分品类方面,春季轻薄化趋势加快,消费者更多地将目光投向风衣、夹克等服装,而短款、长款羽绒服的需求将急剧减少。然而,3月气温变化较大,可能出现倒春寒气候以及北方地区延迟换季的情况,有望在一定程度上减缓价格下跌的速度。与此同时,随着户外运动的逐渐升温,羽绒马甲的复购率有所提升。在换季阶段,羽绒马甲因价格有望保持稳定或出现微幅波动。