摘要

据“沧县·中国红枣及干果坚果食品产业指数”信息系统监测,2024年,沧县红枣及干果坚果食品价格指数波动上行,年末指数较年初整体上涨1.87%。产业景气指数表现强势,全年均位于荣枯线上方运行,产业整体呈扩张态势。全产业链开发指数创新高,达到136.86点,同比上升18.09点。品牌助农指数稳中有升,为122.13点,同比上升0.91点。

一、2024年指数运行主要表现

(一)产品价格指数波动上行

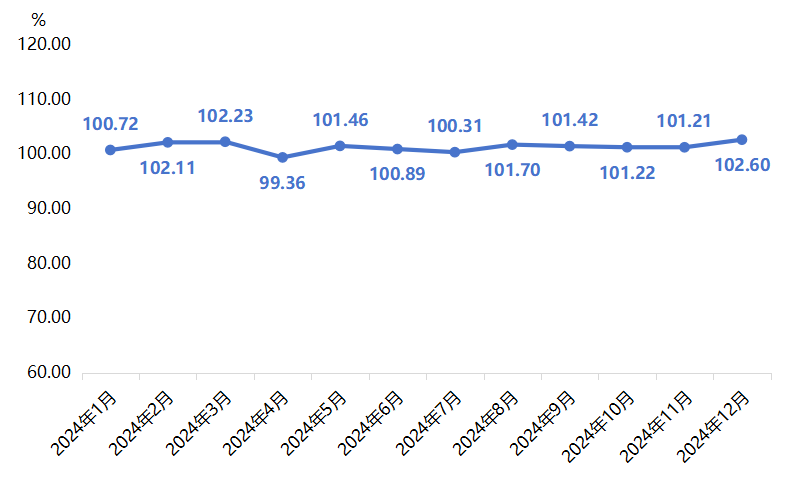

2024年,红枣及干果坚果产品价格指数整体呈现波动上升趋势,具体运行情况见下图:

红枣及干果坚果产品价格指数运行图

产品价格指数开年走势良好,3月指数收于一季度高点102.23点,较年初上涨1.50%。4月指数回落至全年低位99.36点,随后波动上行,12月指数达到全年峰值102.60点,较年初上涨1.87%。

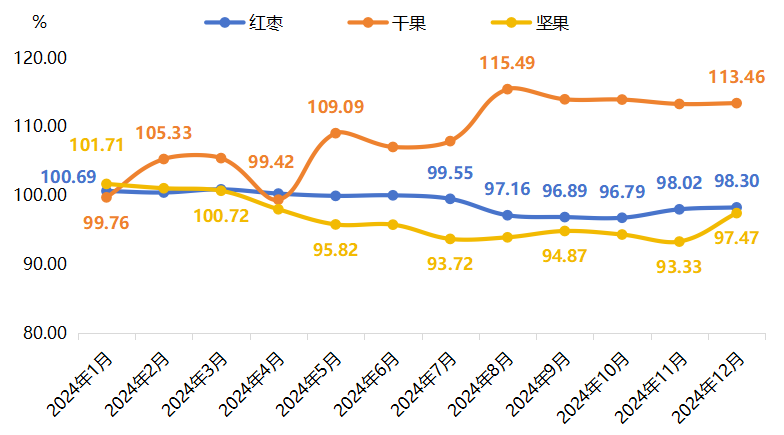

红枣及干果坚果产品价格指数下设红枣、干果、坚果三类产品价格指数,2024年三类产品价格指数走势如下图所示:

分类别产品价格指数运行图

红枣价格指数稳中有降。2024年1-7月,红枣价格指数整体平稳运行。8-10月,沧县红枣正值上市期,市场鲜枣供应充足,价格指数低位运行至96.79点,为年内低点;11-12月,红枣收获期陆续结束,供应端基本稳定,但年前市场备货需求增加,指数稳步回升至98.30点,较10月低点回升1.56%,较年初整体下降2.37%。

干果价格指数明显上涨。从指数走势来看,干果价格指数分别在2024年2月、5月和8月有较大幅度的上涨。其中8月指数为全年峰值115.49点,随后指数趋稳运行,12月指数收于113.46点,较年初整体上涨13.73%。分析来看,2月处于春节前后,消费者对干果消费需求增加,带动指数上涨;5月,受葡萄干和黑加仑价格抬升影响,干果价格指数明显上升;8月,西梅干供应偏紧,价格上涨明显,带动干果价格指数再度抬升。

坚果价格指数跌后回升。2024年1-3月,坚果价格指数走势相对平稳,3月指数收于100.72点。4-7月,受巴旦木价格下滑影响,坚果价格指数持续下行,7月指数收于93.72点。8-9月,核桃处于产新季前,整体供应偏紧,价格有所上涨,带动坚果价格指数小幅回升,10-11月,受核桃主产区陆续收获,核桃供应持续宽松影响,核桃价格支撑力度不足,致使坚果价格指数持续下滑至年内低位93.33点。12月,春节前消费者消费意愿较强,坚果类产品需求增加,坚果价格指数小幅回升至97.47点,环比上涨4.44%,但较年初仍下降4.17%。

(二)

产业景气指数保持强势

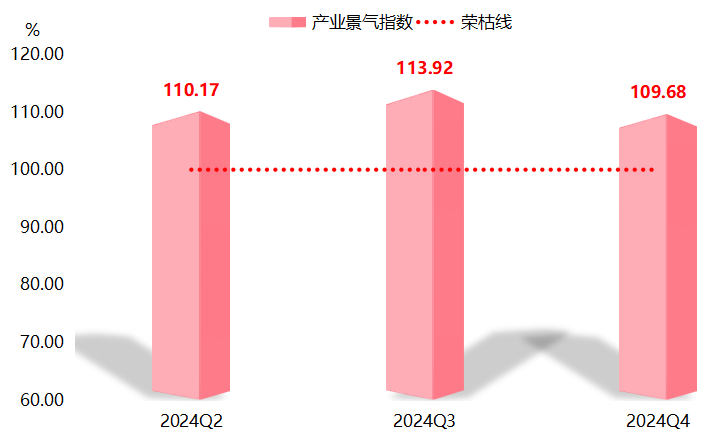

2024年二季度至四季度,沧县红枣及干果坚果食品产业景气指数一直在荣枯线上方运行,具体运行情况见下图:

产业景气指数运行图

二季度至四季度,产业景气指数分别为110.17点、113.92点和109.68点。二季度、三季度景气指数均高于荣枯线10个百分点以上,四季度景气指数高于荣枯线9.68个百分点,表明沧县红枣及干果坚果食品产业具有较高的景气度。

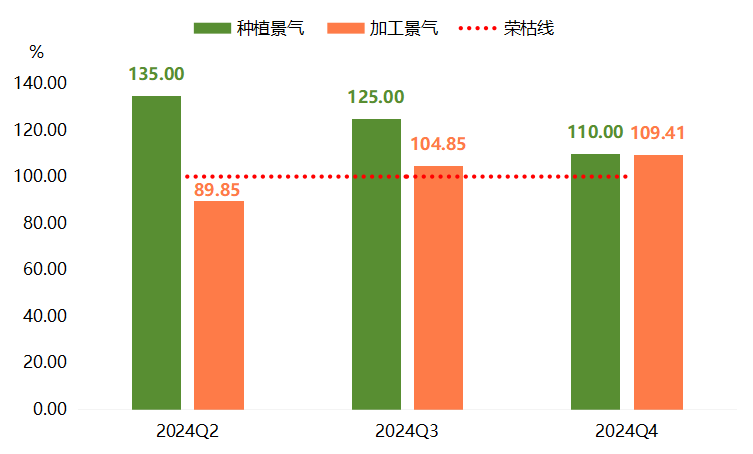

产业景气指数下设种植景气指数和加工景气指数。2024年两类景气指数运行情况见下图:

分类景气指数运行图

从种植景气指数来看,二季度至四季度,种植景气指数分别为135.00点、125.00点和110.00点,均高于荣枯线10个百分点及以上。2024年,沧县红枣种植产量和种植收益均有所增加,种植户对未来发展信心增强。

从加工景气指数来看,二季度,市场红枣供应见底,加工企业原料成本上升,加工景气指数为89.85点,低于荣枯线10.15个百分点,景气度欠佳;三、四季度,随着新一茬红枣的上市,原料成本下降,企业利润逐步回升,加工景气指数分别为104.85点和109.41点,景气度良好。

(三)

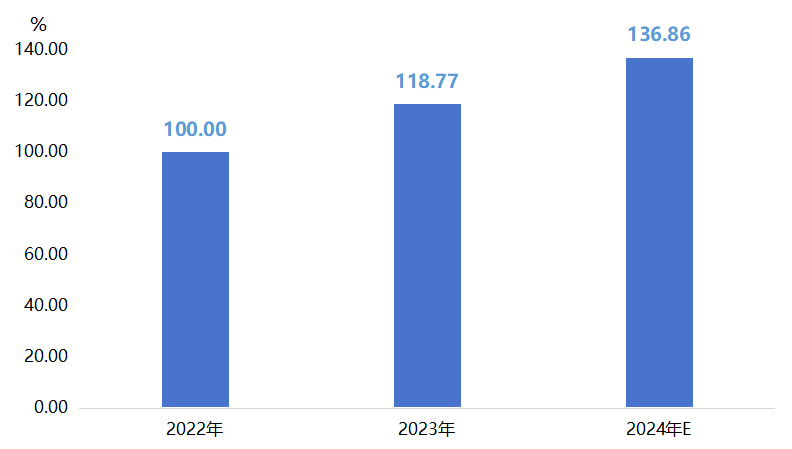

全产业链开发指数创新高

2024年,全产业链开发指数再创新高,指数达到136.86点,较上年提高18.09点。具体运行情况如下图所示:

全产业链开发指数运行图

近年来,沧县深入实施产业强县战略,通过全产业链布局着力打造“中国枣都”产业新城。目前,以红枣及干果坚果深加工为主导的食品产业集群已实现跨越式发展,产业规模突破百亿元,并入选河北省107个重点县域特色产业集群名录。该产业集群已形成集原料交易、精深加工、包装印刷、商贸物流于一体的完整产业链生态,产业链开发不断深化。

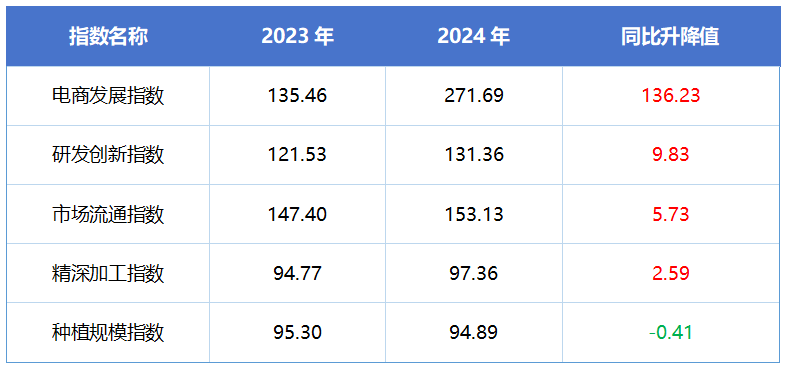

全产业链开发指数下设种植规模指数、精深加工指数、市场流通指数、研发创新指数和电商发展指数五大细分指数。2024年,五大细分指数呈“四升一降”运行态势。具体运行情况如下表所示:

全产业链开发指数各项细分指数统计

2024年,电商发展指数大幅提升,指数达到271.69点,同比上升136.23点。分析来看,沧县着力打造农产品电商直播生态,与淘宝、抖音、京东等头部电商平台合作建设了抖音云仓、京东物流中心等仓储物流基地,涉及电商业务企业数不断增加,推动了电商发展指数的攀升。

同时,沧县积极构建科技供给与企业需求间的双向沟通渠道,不断加强产学研合作,着力推动企业走创新发展、转型升级之路。2024年,大专以上学历人数、有效发明专利数和研发人员数均有所增加,推动研发创新指数整体上行,指数为131.36点,同比上升9.83点。

市场流通指数和精深加工指数小幅上升,指数分别为153.13点和97.36点,与上年相比分别提高5.73点和2.59点。种植规模指数受金丝小枣种植面积下滑影响,微幅下滑至94.89点,与上年相比下降0.41点。

(四)

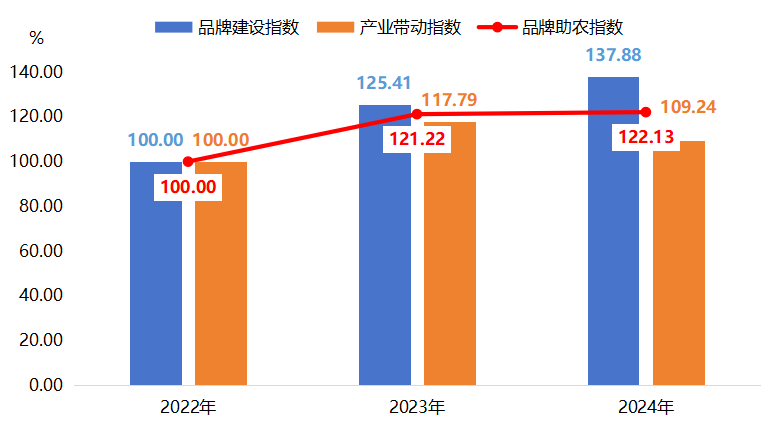

品牌助农指数小幅上升

2024年,品牌助农指数为122.13点,较上年上升0.91点。细分指数中,品牌建设指数延续升势,产业带动指数有所下降。具体运行情况如下图所示:

品牌助农指数及其分项指数运行图

近年来,沧县红枣及干坚果食品产业的品牌影响力不断扩大,成为多家知名休闲食品企业的重要生产基地,产品远销日本、韩国、东南亚等多个国家和地区。2024年10月,2024中国(沧县)红枣及干坚果休闲食品博览会暨产业发展大会在沧州市大化工业遗存会展中心成功举办,本次大会搭建集中展示平台,精品展位设置有红枣文化主题馆、全国头部名企专区、沧县龙头企业展区、新疆特色展团、安徽特色展团等主题展示区,思宏、美枣王等产区龙头企业布展,集中展示优质产品,吸引了来自全国的客商逛展与洽谈合作,带动品牌建设指数攀升至137.88点,同比上升12.47点。

产业带动指数有所下降,为109.24点,同比下降8.55点。2024年,我国经济增速放缓,消费者消费意愿不高,对休闲食品的消费力度有所减弱,沧县红枣及干果坚果规上企业产值同比减少,是造成产业带动指数下降的主要原因。

二、沧县红枣及干果坚果食品产业指数深度解析

(一)9类红枣及干果坚果食品价格涨多跌少

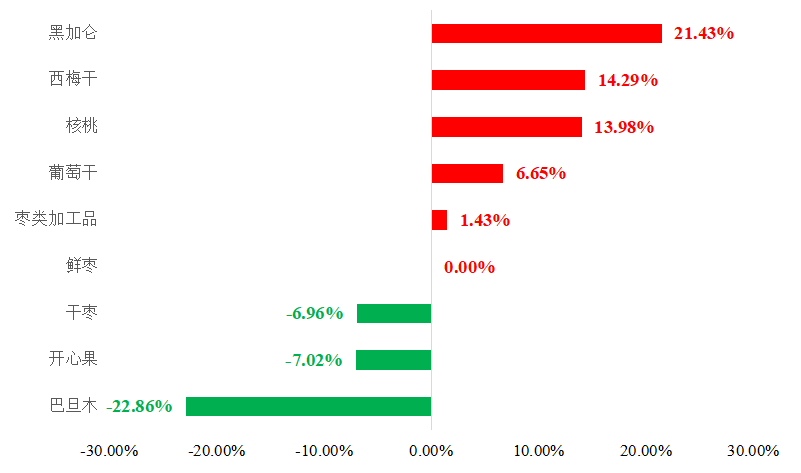

2024年,9类红枣及干果坚果食品价格整体表现为“五涨一平三跌”,上涨品类数量占据优势。

9类红枣及干果坚果食品价格年度涨跌情况

涨跌幅10%以上品种简析:

五类上涨产品中,黑加仑价格涨幅位列第一,年度涨幅为21.43%。黑加仑营养较为丰富,具有降血压、减血脂、保护心血管等作用,其风味独特,近年来很受消费者欢迎。具体来看,黑加仑上涨现象主要集中在下半年,年初阶段,仅2月份因受春节消费刺激影响,价格出现较为明显的上升,随后窄幅波动运行至6月。进入下半年后,随着中秋节、国庆节及次年春节等重要节日的临近,市场对礼品型和高端黑加仑干果的需求量明显增加,推动了黑加仑价格的稳步上升,使得黑加仑成为本年度涨幅最大的干果坚果类产品。

西梅干价格年度涨幅为14.29%。2024年,以智利为代表的西梅主要生产国气候异常,春季偏寒凉,夏季极端高温,极大地影响了西梅树的生长周期与果实品质,导致产量大幅下滑。据全球坚果与干果协会数据,2024/25季全球西梅干总产量预计为193550吨,相较于前一季的220770吨,降幅高达12.3%。而中国消费者对西梅干的需求持续增长,2024年中国对智利西梅干的进口量从2023年的1.8万吨增长至2.5万吨,增幅高达39%,在全球西梅干供应减少的情况下,中国市场的强劲需求推动了价格上涨。

核桃价格涨幅与西梅干相近,年度涨幅为13.98%。我国是世界第一大核桃生产国,拥有最大的种植面积和产量,新疆、四川、陕西、河北、广西、河南、甘肃等省区是我国核桃主产区。2024年1-7月核桃价格相对稳定,8-9月新季核桃未上市,整体供应偏紧,价格持续上涨。10月份以来,山西、陕西、甘肃、新疆等核桃主产区核桃集中上市,供应量增大,产地收购价格偏低。批发环节方面,由于核桃供应量偏大,且需求端并无太大改善,从核桃加工商到批发商进货都较为谨慎,核桃销售迟缓,价格端走势偏弱。12月,临近春节,核桃作为传统的节日礼品,市场需求量明显增加,拉动核桃价格再次上升,指数位于年内高点。

价格下跌品种中,巴旦木价格下滑幅度最为明显,年末较年初整体下滑22.86%。巴旦木原产于中亚地区,现已广泛种植于世界各地,尤其是美国加州,其年产量超过170万吨,占据了全球市场的80%。2024年上半年,受2023年巴旦木主产区丰产影响,巴旦木市场供应宽松,价格持续下滑。下半年,据加州巴旦木协会发文表示,2024年加州巴旦木产量稳步增长,果仁品质持续提升,预计年度产量将达到28亿磅,同比增长13%。丰产预期使得持货商和批发商交易谨慎,加剧了巴旦木销售迟缓的状况,目前价格位于年内较低点。

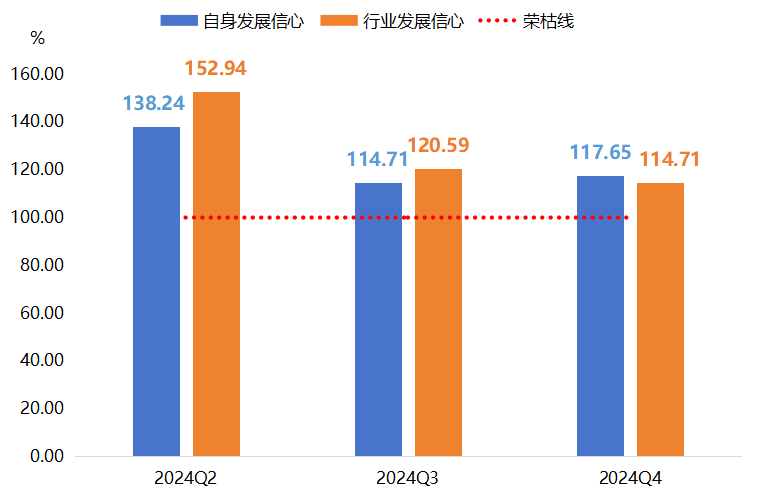

(二)从业者发展信心增强,产业发展前景持续向好

自指数运行以来,沧县红枣及干果坚果食品产业信心类景气指数持续高位运行,沧县红枣及干果坚果企业对自身发展和行业发展充满信心。从数据上看,各季度信心景气指数均在110点以上的高景气区间运行。具体运行情况如下图所示:

信心类景气指数运行图

沧县作为“中国金丝小枣之乡”,被誉为“中国红枣第一县”。近年来,随着产业链的持续完善,沧县红枣产业已逐步形成了涵盖良种选育、枣树种植、精深加工、仓储销售等环节的全链条产业体系,并进一步延伸至干坚果产业。同时,沧县还制定了《关于持续深化“四个农业”促进农业高质量发展的行动方案》和《沧州市金丝小枣产业高质量发展推进方案》,其中明确提出要重点培育沧县枣产业加工聚集区,以提升加工能力为核心,同时推动枣精深产品的研发,加强现有金丝小枣基地的建设,并大力推广标准化生产管理技术,极大地鼓舞了商户和企业的信心,对未来发展充满了期待。

根据行业媒体数据监测,近六年中国红枣产量保持在700万吨规模,其中就有一半流入沧县红枣交易市场。市场以开放包容的姿态,积极推动各类红枣品类的市场拓展,从而形成了“内地中转,南北分销”的市场格局。同时,红枣产业的蓬勃发展也带动了干果、坚果产业的集聚,沧县红枣市场紧跟市场趋势,新增核桃、葡萄干、巴旦木等干坚果产品,进一步拓宽了红枣的市场空间。目前,沧县红枣及干坚果加工销售企业近千家,红枣及干坚果食品加工量占全国市场份额70%以上,产品销往全国各地以及欧美、东南亚20多个国家和地区,产业发展态势持续向好。

未来,随着居民食品消费水平的持续提升,以及多元化的消费场景不断涌现,中国的休闲零食市场规模将呈现平稳增长趋势。同时,当地政府对于农业产业的扶持力度也在不断加大,为沧县红枣及干果坚果食品产业发展注入了新的动力,沧县红枣及干果坚果食品产业发展潜力巨大,前景广阔。

三、2024年红枣期货市场回顾与未来展望

2024年年初,红枣期货价格维持高位,主要因为2023年的减产令枣价在收购期出现大幅上涨,助推期货盘面价格上涨,随着产区减产利好兑现后,在低价陈枣持续冲击市场以及的影响下,销区高价新枣销售不如预期,价格开始下跌,红枣盘面在春节前从15000元/吨下跌至12000元/吨,

3-4月,虽然有部分红枣补货需求存在,但下游的实际承接力度较为有限,期现价格维持震荡偏弱走势。随后在端午节前的备货需求对盘面形成一定支撑,而在阶段性备货需求结束后,红枣消费从旺季向淡季过渡,现货价格继续走低,拖累期货价格,盘面整体维持在12000-13200元/吨区间震荡。

6月上旬枣树进入集中环割阶段,头茬花坐果普遍好于2023年同期。由于上半年枣价整体较好,令枣农的管理积极性提高。此时,红枣新年度或将丰产的消息传入市场,盘面受此影响加速下探。

随后7-9月南疆部分地区遭遇冰雹天气,但对红枣整体产量影响有限,盘面继续交易丰产预期,并从13000元/吨下跌至9000元/吨附近。

步入10月中旬后,内地客商逐渐前往新疆产区进行新年度的收购工作,但由于果实水分偏大,枣农多推迟下树。红枣种植成本增加,枣农挺价意愿较强,购销双方对新年度开秤价的意见分歧较大。霜降过后主产区红枣大规模下树,由于期初价格较高,贸易商试探性收购后发现利润不佳,随后便进入了枣农与客商的僵持阶段,盘面维持在9000-10500元/吨区间震荡反复。

整体来看,2024年红枣期价下跌趋势十分明显,几乎全年均处于下行通道当中。

展望2025/26年度。由于2024/2025年度红枣产量大幅提升,作为季产年销的品种,在供应宽松的背景下,上半年红枣价格或易跌难涨,整体或维持低位震荡走势。下半年,6-8月红枣的生长情况将成为市场关注热点,期间一旦出现不利天气因素便易引起盘面的明显动荡。随后在红枣产量逐渐明晰后盘面将再度回归基本面,但是也要注意可能存在的开秤价炒作行情。

综上所述,预计2025年上半年红枣价格仍以低位震荡为主,而下半年主要关注新季红枣生长和主产区气候情况。

产业景气指数从2024Q2开始编制运行,下同