核 心 数 据 速 读

1月,受春节假期和季节性因素影响,复合材料产业生产活动和物流运输均有所减缓,复合材料产业的整体活跃度呈现出下降趋势。

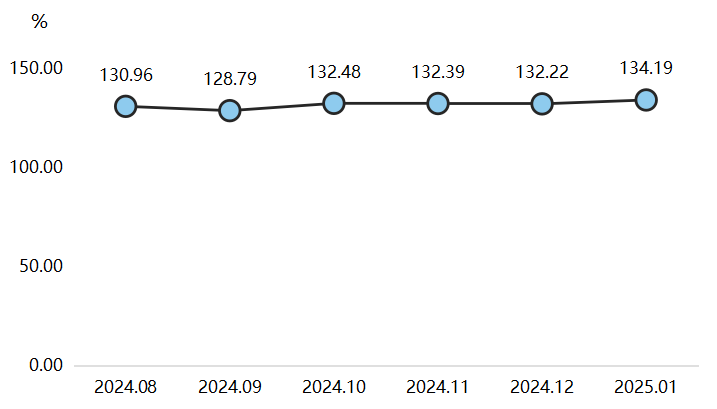

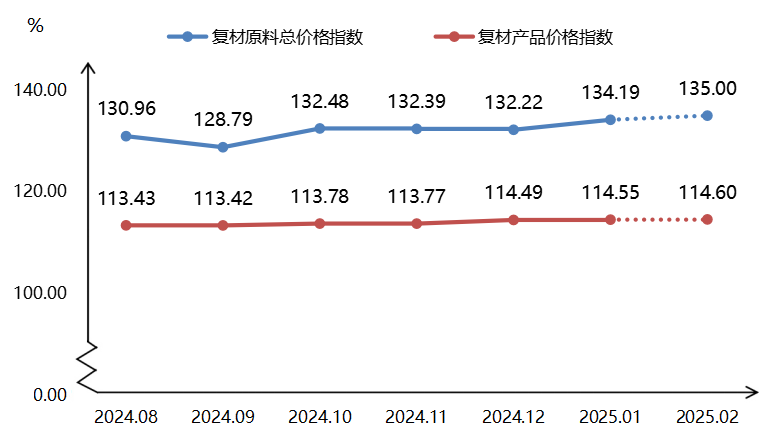

2025年1月,原材料价格指数收报于134.19点,环比上涨1.49%;

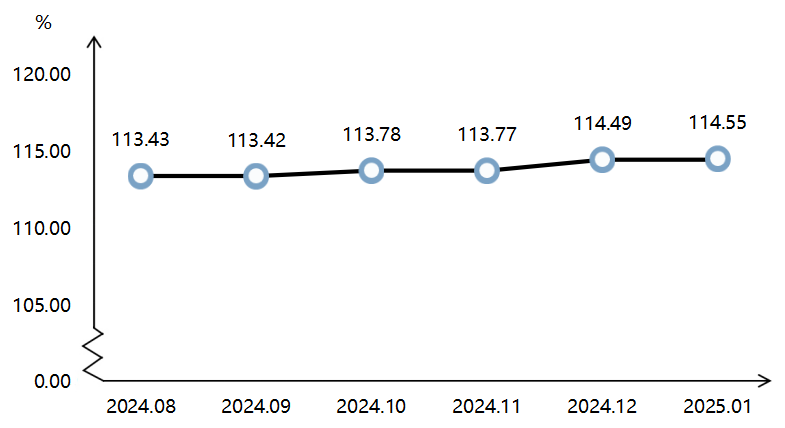

产品价格指数收报于114.55点,环比上涨0.05%;

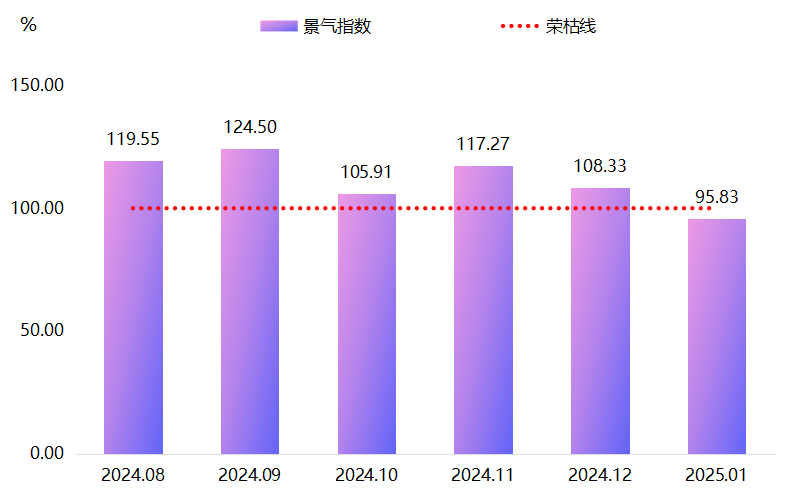

产业景气指数收报于95.83点,位于荣枯线下方。随着假期效应的减弱和节后市场预期的改善,2月,枣强复合材料产业景气度有望回升。

指数解读

原材料价格指数有所上涨

2025年1月,原材料价格指数收报于134.19点,环比上涨1.49%。

原材料价格指数走势图

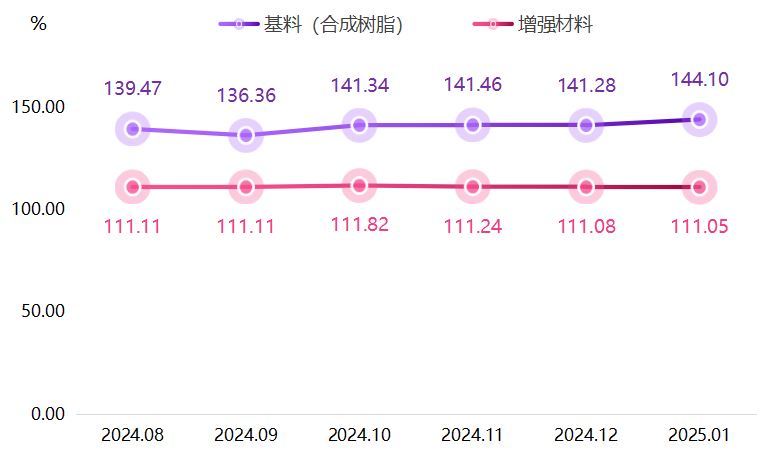

本期,基料、增强材料价格指数环比“一涨一跌”。

分类型复合材料原材料价格指数走势图

基料价格指数:为144.10点,环比上涨2.00%。受春节假期影响,不饱和树脂产能利用率下降,陆续进入放假模式,供应减少;下游也陆续停工,物流运输减缓,不饱和树脂市场整体趋于有价无市局面。

增强材料价格指数:收报于111.05点,环比微跌0.03%。1月,尽管玻璃纤维多家企业涨价意愿强烈,但受下游需求不足预期拖累,市场经营情况持续承压,部分玻璃纤维经销商通过降价扩大销量,抢占市场份额。

2025年1月24日部分不饱和树脂及玻璃纤维价格概览

复合材料产品价格指数环比上涨

原料价格指数上涨,拉动产品价格指数被动上行,1月,产品价格指数收报于114.55点,环比上涨0.05%。

复合材料产品价格指数走势图

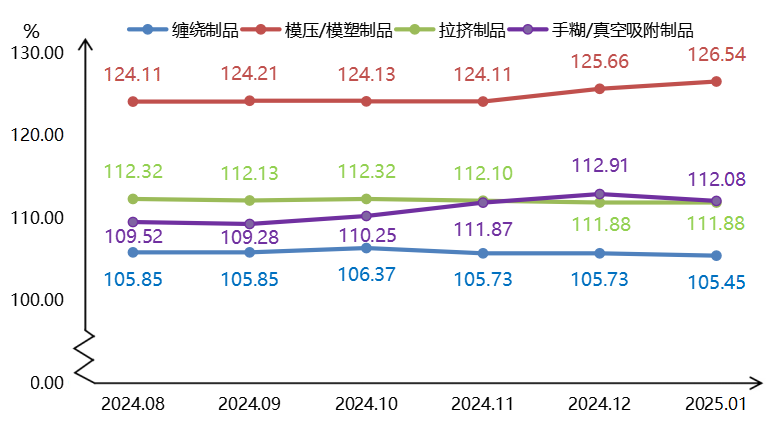

缠绕制品、模压/模塑制品、拉挤制品和手糊/真空吸附制品产品价格指数环比“一涨一平二跌”。

分类型复合材料产品价格指数收报情况

2025年1月,受春节假期和市场需求影响,分类型复合材料产品价格指数市场呈现出一定的差异性。模压/模塑制品价格指数收报126.54点,在相对高位继续上行0.70%;拉挤制品价格指数相对稳定,收报111.88点,与上期一致;缠绕制品和手糊/真空吸附制品价格指数则分别收报于105.45点和112.08点,均呈下降趋势。

产业景气度有待提升

1月,产业景气指数收报于95.83点,位于荣枯线下方,复合材料产业景气度有待提升。

复合材料产业景气指数走势图

春节假期是制造业的传统淡季,企业员工集中返乡,生产活动放缓,季节性因素导致制造业整体活跃度下降。1月,我国制造业采购经理指数(PMI)为49.1%,比2024年12月下降1.0个百分点,制造业景气水平有所回落。枣强复合材料产业也难以独善其身,1月,产业景气指数与PMI走势一致,跌破荣枯线,落于不景气区间。

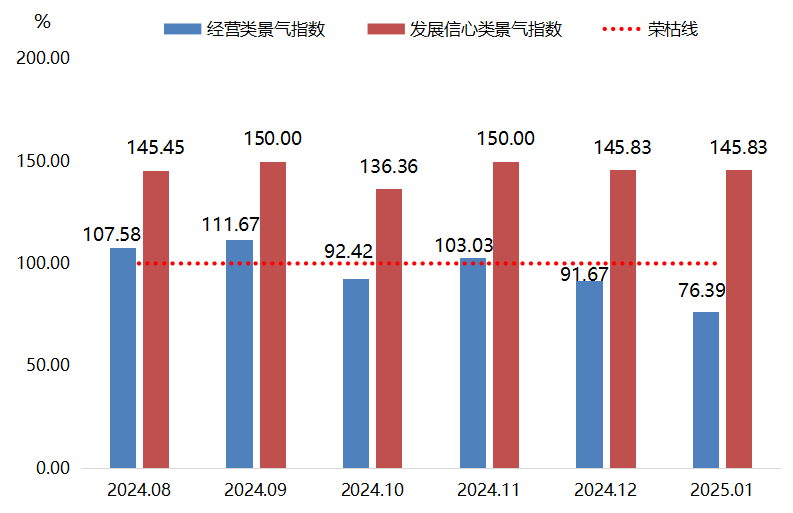

复合材料产业细分景气指数走势图

1月,受春节假期效应影响,经营类景气指数在荣枯线下方继续下行,收报于76.39点。具体来看,下游建筑和基建行业的订单有所减少,枣强复合材料企业生产进度放缓,复材企业主营产品生产量和营业收入景气指数出现大幅回落,是影响经营类景气指数收缩运行的主要原因。

本期,发展信心类景气指数收报于145.83点,位于高景气区间。复合材料企业对春节后市场表现出充足信心,主要归因于以下几个方面:

一是政策层面的有力支持,各级领导高度重视复合材料产业发展,相关扶持政策的出台为产业注入了强大动力,成为企业信心的重要来源。

二是环保政策环境优化,环保政策压力逐渐缓解,枣强地区的复合材料企业在承接订单时,无需过度担忧因重污染天气导致的限产、停产问题,经营环境更加稳定。

三是企业自身积极作为,随着假期效应消退,节后市场预期向好,企业纷纷主动制定生产计划,积极购置新设备,扩充产能,提升生产效率,并大力拓展市场,以更积极的姿态迎接市场机遇。

指数走势短期预测

原材料价格指数或将有所上涨

基料方面:从不饱和树脂情况看,节后下游陆续复工,对不饱和树脂的刚需消费或将增加,2月国内不饱和树脂原料端价格走势预期偏强,基料价格指数或将有所上涨。

增强材料方面:若龙头企业大规模复价,价格传导效果将继续推进。

同时,2025年,风电下游需求或将改善,光伏边框等新应用需求逐步释放,玻纤产品存涨价预期。

在基料和增强材料价格指数共同影响下,复合材料原料价格或将有所上涨。

产品价格指数预计波动上涨

进入农历新年,全新的生产周期,复合材料行业将更加注重绿色环保和数字化转型。有的企业开发环保型材料和生产工艺,减少生产过程中的能耗和污染;有的企业持续引入智能制造技术,提高生产效率和产品质量。这些绿色化和数字化转型措施将增加企业的生产成本,在技术创新、政策支持和市场需求的共同作用下,产品价格指数或将波动上涨。

复合材料原料、产品价格指数2月走势预测图

注:预测信息由DeepSeek 深度思考(R1)预测,发布单位不对其可靠性负责,仅供参考。