一、宏观分析

1月,我国经济总体继续保持扩张,企业预期回升明显,在宏观政策的加持下对未来市场较为乐观。据国家统计局发布数据,1月制造业PMI为49.1%,较2024年12月下降1.0个百分点,显示出经济运行短期有所波动,但从各分项指数和行业变化来看,我国制造业稳定运行基础仍然牢固,整体恢复态势未变。其中,与轴承产业密切相关的装备制造业PMI为50.2%,环比虽下降0.4个百分点,但仍保持在扩张区间。

二、指数表现

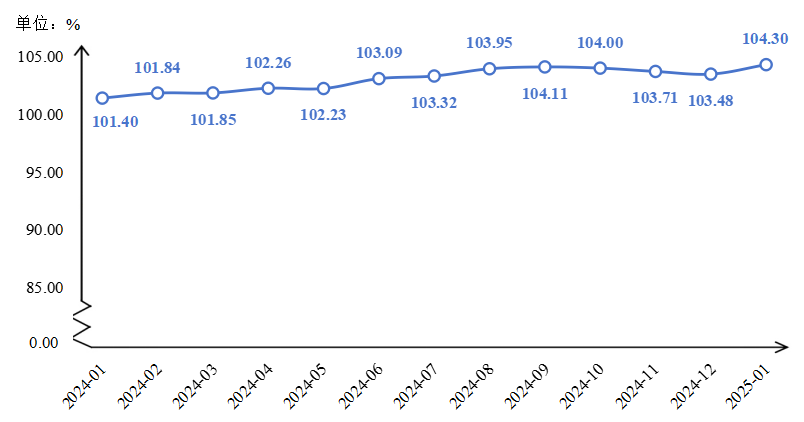

2025年1月,临西轴承市场行情回暖,产品价格指数结束了连续3个月的下跌走势,重回上行通道,收于104.30点,环比和同比分别上涨0.79%和2.86%。

临西轴承产品价格指数走势

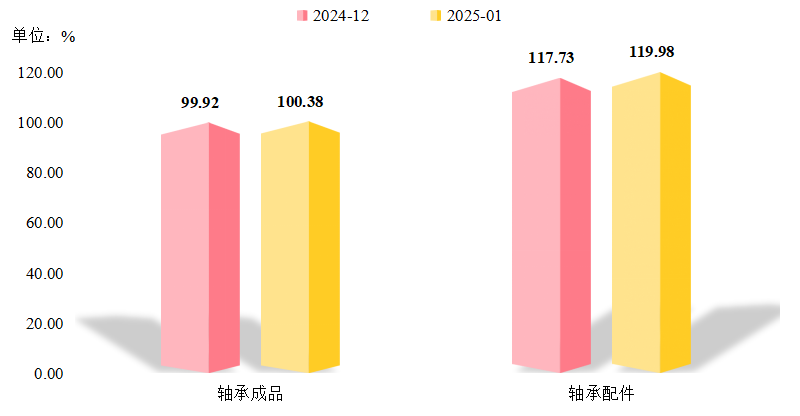

细分品类中,轴承成品和轴承配件产品价格指数均有不同程度的回升。轴承成品价格指数收于100.38点,环比上涨0.46%;轴承配件价格指数在连续四期保持平稳运行后,本期在滚动体价格上涨的带动下,上升至119.98点,环比涨幅1.91%。

轴承成品、配件价格指数走势

三、相关市场

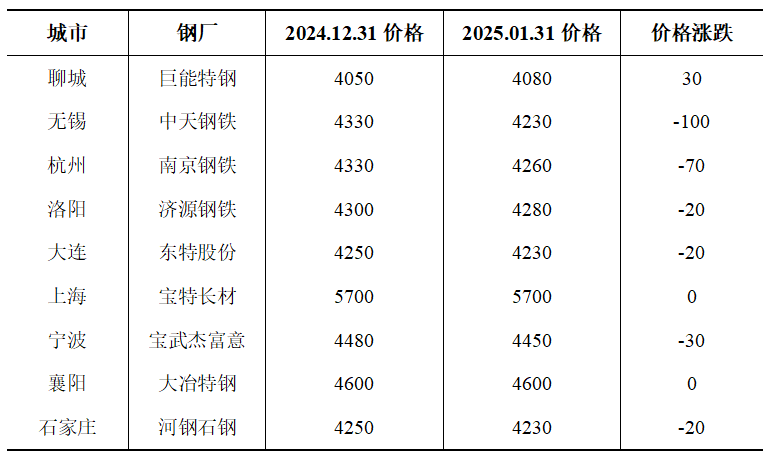

1、原料价格:1月临近春节,钢厂社会库存在年底惯性促销的带动下维持去库,商家谨慎补库,整体需求放缓,市场多让利出货,轴承钢现货价格承压下行。截至月末,国内轴承钢50mm(连铸)均价为4960元/吨,较月初下跌30元/吨,跌幅为0.60%。

全国主要城市轴承钢价格汇总

单位:元/吨

2、下游行业:轴承产品主要应用于汽车、电机、家电、工程机械、冶金矿山、铁路、风力、电机等领域。其中,汽车为最大应用领域,占比在40%左右。1月,尽管有效工作日减少,但在“以旧换新”政策、春节经济助力等利好因素驱动下,汽车产量实现小幅增长,销量较同期窄幅下降,行业迎来平稳开局。具体来看,1月汽车产销分别完成245万辆和242.3万辆,产量同比增长1.7%,销量同比下降0.6%。

综上来看,一方面,轴承钢整体市场价格虽承压下行,但从全国主要城市价格变动情况来看,靠近临西县的山东聊城市轴承钢价格保持坚挺,1月末较2024年12月末有所上涨。另一方面,轴承主要应用领域汽车行业迎来良好开局,1月产量实现增长,有力为轴承市场的需求托底。此外,1月临近年末,轴承企业生产放缓,下旬左右陆续进入停工停产阶段,市场供应趋紧,进一步拉高了轴承价格。

四、行情展望

对于轴承钢市场,大多贸易商在正月初七(2月4日)陆续开工,而终端启动或稍有缓慢,2月上旬市场需求低速释放,难以对价格形成有力支撑;下旬制造业复工复产进程加快,对轴承钢需求逐步增加,叠加宏观预期向好,市场信心增强,预计2月轴承钢市场价格或将先抑后扬,保持低位震荡运行。

对于汽车市场,1月8日,国家发改委、财政部等部门联合发布《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》。随后,广东、安徽、四川、江西、海南等多地陆续出台了2025年汽车置换更新政策细则。在“两新”政策的支持下,2月汽车市场有望继续回暖,但春节假期和政策观望情绪等因素仍将对当前市场造成一定压力,经销商对一季度的市场表现持谨慎态度,预计回暖幅度有限。

指数预测

以下预测信息由DeepSeek 深度思考(R1)预测,发布单位不对其可靠性负责,仅供参考

综合历史趋势与外部市场动态,预计2025年2月临西轴承产品价格指数为104.35点(波动区间:104.30~104.40点)。

数据来源:钢联数据