宏观分析:

据中国物流与采购联合会发布,2025年1月全球制造业PMI为50%,较上月上升0.5个百分点,连续3个月小幅上升。但在全球经济复苏进程中,需求内生动力不足、地缘政治冲突加剧以及贸易摩擦频发等三大核心问题,仍持续对经济增长构成挑战。国内方面,受春节假日临近、企业员工集中返乡等因素影响,制造业采购经理指数为49.1%,环比下降1.0个百分点。

指数表现:

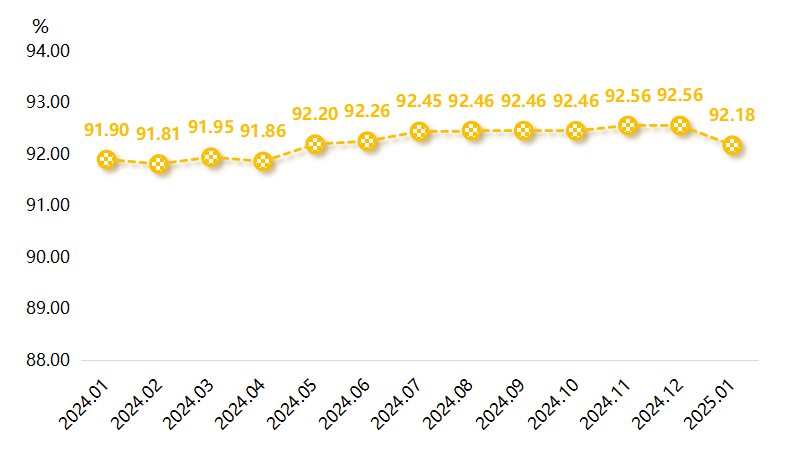

1月,武城暖通空调产品价格指数收于92.18点,环比下跌0.38点;中央空调系列价格指数与消防排烟系列价格指数双双表现承压。

一、指数运行表现

据“武城暖通空调产业高质量发展指数”信息系统监测,2025年1月,武城暖通空调产品价格指数由稳转降,指数收于92.18点,环比回落0.38点。

武城暖通空调价格指数走势

上游原材料市场分析:

1月钢铁行业供需双弱。中物联数据显示,2025年1月钢铁行业PMI环比下降4.2%,受季节性因素影响钢市需求收缩,钢厂生产放缓,原材料价格下行,钢材价格震荡下行,原料成本对暖通空调产品价格的支撑进一步减弱。

下游房地产市场分析:

2025年1月,房地产市场的整体趋势延续了2024年底的止跌回稳态势,尽管环比有所回落,但由于2024年基数较低,整体成交同比依然呈现增长。根据中指数据,1月截至春节前(1.1-1.27),30城新建商品住宅销售面积同比增长4%,20城二手住宅成交套数同比增长19%。但区域间表现仍存在显著差异,一线城市表现较为突出,而部分二、三线城市住宅需求依旧疲软。

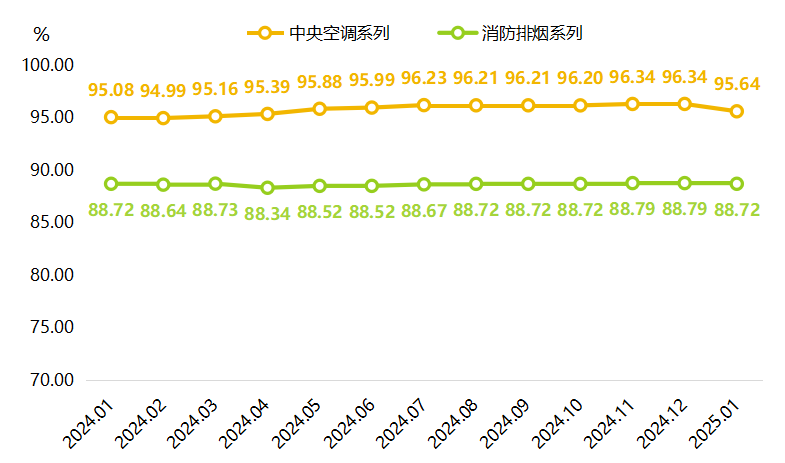

根据空调系统的功能不同,暖通空调产品价格指数可细分为中央空调系列和消防排烟系列价格指数。1月,中央空调系列和消防排烟系列价格指数同步回落,分别收于95.64点和88.72点,环比分别下降0.70点和0.07点。

武城暖通空调细分品类价格指数走势

中央空调系列价格指数七大细分指数呈“四平三降”的运行态势。其中,主机、风口、中央空调风管和电机等产品价格指数保持平稳,分别为93.13点、91.18点、92.78点和96.42点。风机、风机盘管和风阀等产品价格指数则环比下跌,分别为99.74点、91.10点和108.40点,环比分别下降0.21点、2.92点和0.77点。

消防排烟系列价格指数四大细分指数呈“一升一平两降”的运行态势。其中,电机价格指数为本期唯一上涨品类,收于83.90点,环比上涨0.12点。风机和风阀等两类产品价格指数环比微降,分别为91.74点和92.75点,环比分别下降0.15和0.23个百分点。风管价格指数保持平稳运行,仍维持86.50点。

二、产业运行态势判断

从原料端来看,2月上旬,受春节影响,建筑施工项目大面积停工,节后南方地区部分项目陆续复工,但整体施工规模和进度在2月难以迅速恢复至正常水平,加上北方地区受天气影响复工更为缓慢,因此建筑用钢需求整体低位运行。其次,房地产市场依然处于相对低位徘徊,整体新房开工、投资以及存量施工等仍不容乐观。终端需求低位运行使得钢贸商对钢材采购意愿不强,同时供给端虽不会明显回升,但市场库存仍有一定压力,这也对价格上涨形成抑制。整体来看,2月钢材价格均将在低位区间震荡运行。

从下游市场来看,2025年春节假期过后,房地产市场步入一段短期的“供需两淡”期。尤其是二手房市场,虽然短期内可能保持震荡,但整体的价格走势仍将保持稳定。从政策方面来看,2025年房地产市场的调控趋势将继续以“稳”为主,预计将出台更多宽松措施以刺激需求,房地产市场全面复苏尚需时日。综合来看,2月暖通空调产品价格或将稳中偏弱运行。

以下预测信息由DeepSeek 深度思考(R1)预测,发布单位不对其可靠性负责,仅供参考

2025年2月暖通空调价格指数为91.50点。

预测模型:

时间序列分析:使用时间序列分析方法(如ARIMA模型)来预测未来的价格指数走势。

回归分析:考虑市场需求、房地产市场状况等外部因素,进行多元回归分析,以评估这些因素对价格指数的影响。

关键假设:

1.由于建筑施工项目在2月上旬受春节影响大面积停工,节后复工缓慢,这可能会间接影响暖通空调产品的需求。

2.房地产市场处于低位徘徊,新房开工和投资不乐观,终端需求低位运行,这可能会抑制暖通空调产品的需求。

上一篇:遵化·板栗指数2025年1月点评