导读

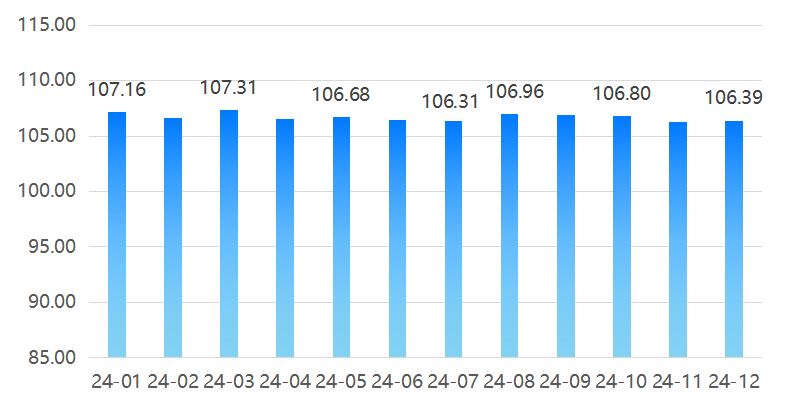

1)2024年,制冷产品价格指数总体波动幅度较小,制冷行业市场整体运行相对平稳,12月指数收报106.39点,较1月指数下跌0.77个百分点。其中,制冷成品类产品价格指数年初为105.81点,年末为104.72点,年内累计下行1.09个百分点。制冷配件类产品价格指数由年初的112.21点上涨至12月的112.68点,年内累计上行0.47个百分点。

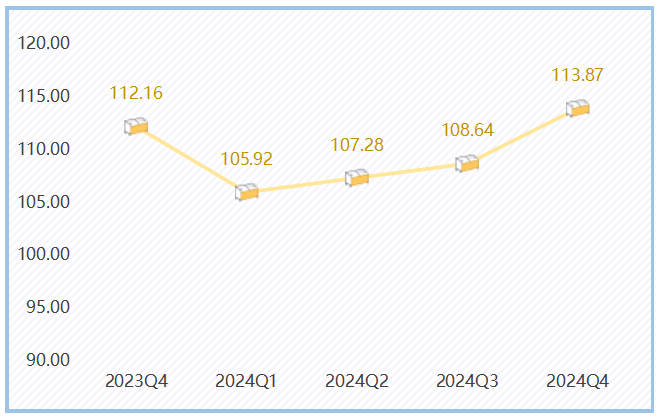

2)技术创新指数整体上扬,指数从第一季度的105.92点稳步提升至第四季度的113.87点,得益于多方面因素的共同作用,企业在人才、资金投入等诸多方面举措成效渐显,推动创新成果逐步涌现,为企业发展注入强大动能。

3)质效发展指数整体呈现逐步下降的态势,从第一季度的113.18点逐渐下降至第四季度的107.43点。企业在生产效率和盈利能力方面仍保有一定的优势,但在市场需求波动、生产成本上升和管理策略调整等因素的影响下,质效发展水平有所下降。

4)绿色发展指数波动上行。一季度指数为120.36点,环比提高1.94个百分点。二季度指数下降至115.01点,三季度和四季度指数分别上升至122.97点和124.25点。尽管在资源利用效率方面面临挑战,但行业在污染治理和环保投入方面的持续努力推动了绿色发展指数的提升。

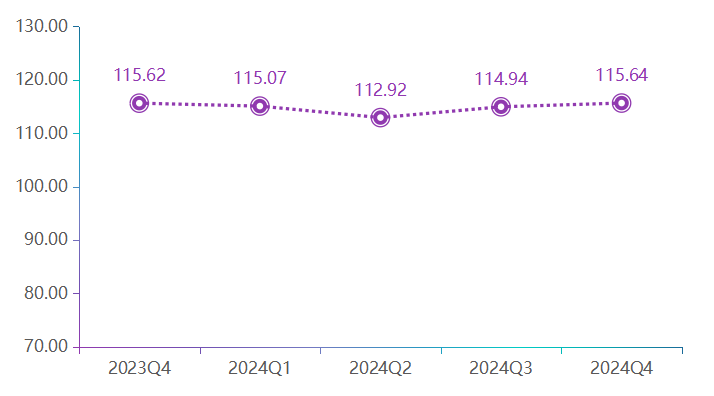

5)智能化指数先降后升,第一季度指数为115.07点,第二季度降至112.92点,第三季度回升至114.94点,第四季度继续上行至115.64点。行业在智能化发展方面经历了波动后逐步改善,整体向好。

一、制冷产品价格指数小幅波动下行

2024年,制冷产品价格指数波动幅度较小,制冷行业市场整体运行相对平稳。上半年,制冷产品价格指数呈现小幅波动下行走势。1-3月,指数由107.16点上行至107.31点,为全年最高值。4-6月,指数呈现小幅下降态势,6月指数收于106.42点,较1月指数下跌0.74个百分点。下半年,制冷产品价格指数先升后降。7月,指数收报于106.31点,8月指数小幅回升至106.96点,后指数保持下行走势至11月。12月指数收报106.39点,较1月指数下跌0.77给百分点。

制冷产品价格指数走势图

(一)制冷成品类产品价格指数下降

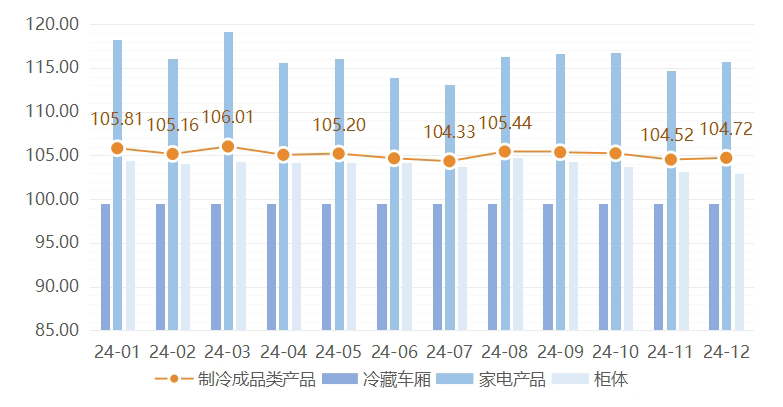

制冷成品类产品价格指数在2024年整体呈现小幅下降的态势,年初指数为105.81点,年末指数为104.72点,年内累计下行1.09个百分点。制冷成品类产品价格指数在年初相对较高,随后逐渐下降,年末略有回升。总体来看,制冷成品类产品市场受到市场需求、生产成本、制冷剂价格变化等因素的影响,价格指数出现了一定程度的波动。

制冷成品类产品及细分品类价格指数走势图

细分品类来看,家电产品价格指数波动较为明显,最高点出现在3月,为119.16点;最低点出现在7月,为113.15点。2024年,家电产品价格指数整体走势并不强,但在以旧换新政策推动和技术创新加持下,高端家电依旧为家电销售注入了强劲的动力。柜体价格指数基本保持在104点上下波动,年末指数收报于102.95点,较年初下降1.47个百分点。冷藏车厢价格指数全年稳定在99.54点,无明显变化。

(二)制冷配件类产品价格指数微升

2024年1-5月,制冷配件类产品价格指数在112.21点平稳运行;6月,指数上行至113.04点,环比上涨0.74%。7月,制冷配件类产品价格指数为113.77点。8月由于塑料型材价格下滑,制冷配件类产品价格指数下滑至112.68点后保持稳定运行至年末。12月制冷配件类产品价格指数为112.68点,较1月上行0.47个百分点。细分品类中,冷凝器、冷藏机、蒸发器、塑料型材价格指数12月分别为133.90点、100.00点、101.56点和113.64点。

二、 技术创新指数先抑后扬

2024年技术创新指数整体呈现先抑后扬、逐步回升的良好态势。从第一季度的105.92点稳步提升至第三季度的108.64点,第四季度达到全年最高点113.87点。指数呈现逐季上升趋势,展现出较为强劲的增长动力。

技术创新指数走势图

一季度:基础起步,小幅下滑。2024年一季度,技术创新指数为105.92点,相较于2023年第四季度的112.16点有所下滑,表明企业创新动力略有不足,但在企业持续投入和政策引导下,技术创新的各项指标如本科及以上从业人员占比、科研经费投入等仍有坚实基础,指数分别为101.94点和108.77点,为后续技术创新发展积蓄了一定力量。

二季度:稳步回升,初显成效。第二季度技术创新指数上升至107.28点,环比增长1.28%。企业创新活力逐渐释放,创新项目推进平稳,科研经费投入较第一季度进一步提升,科研经费投入指数为111.15点,环比上升2.19%,有助于企业推动更多技术转化和产品创新。

三季度:持续攀升,纵深发展。第三季度技术创新指数达到108.64点,环比增长1.26%。企业引入、培养更多高级人才,本科及以上从业人员占比指数达到109.84点,并利用现有平台,强化技术创新协作,推动多领域交叉融合创新。

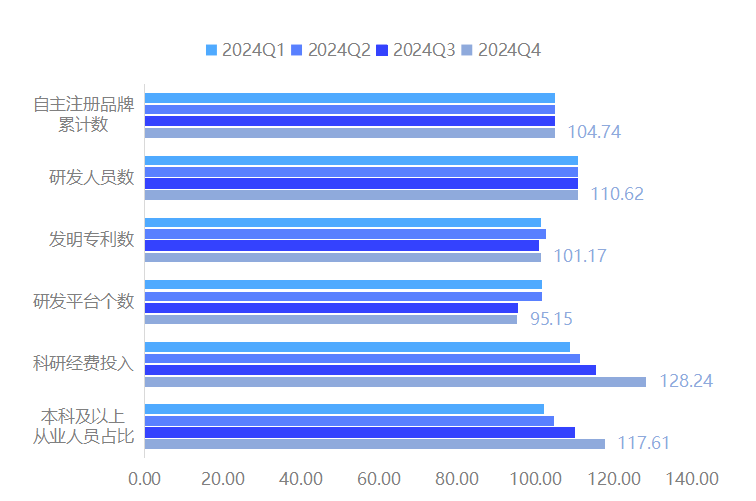

四季度:投入加力,再创新高。第四季度技术创新指数跃升至113.87点,环比提高4.81%。其中,本科及以上从业人员占比明显提高、科研经费投入大幅增加,指数分别来到117.61点和128.24点,创新效率和质量得到提升。

技术创新指数分项指数走势图

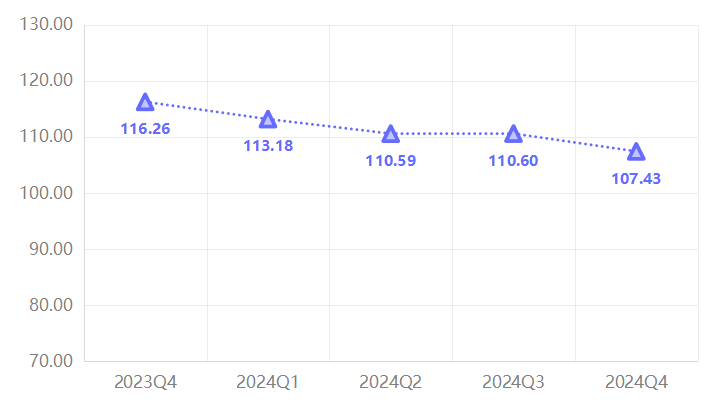

三、质效发展指数持续下行

2024年质效发展指数整体呈现波动下降的态势,从第一季度的113.18点逐渐下降至第四季度的107.43点,年内累计下滑5.75个百分点。这表明2024年民权制冷行业在质效发展方面面临一定的挑战,整体质效水平有所下降。

质效发展指数走势图

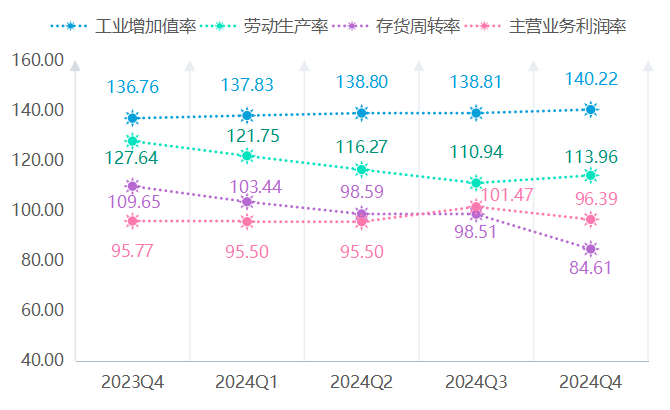

一季度:质效发展指数呈现下降趋势。具体而言,工业增加值率指数达到137.83点,环比提高0.78%。但是劳动生产率指数、存货周转率指数,主营业务利润率指数均出现下降。

二季度:质效发展指数继续下滑。主要归因于劳动生产率指数与存货周转率指数的持续降低,尽管工业增加值率指数上升至138.80点,但未能扭转质效发展指数的下降趋势。

三季度:主营业务利润率显著提高。指数达到101.47点,环比增长6.25%,这一积极变化促使质效发展指数企稳,企业在盈利能力方面展现出改善迹象。

四季度:质效发展指数再度下降。尽管劳动生产率与存货周转率有所提升,但主营业务利润率和存货周转率的下降对质效发展指数产生了较大负面影响,导致指数走低。

质效发展指数分项指数走势图

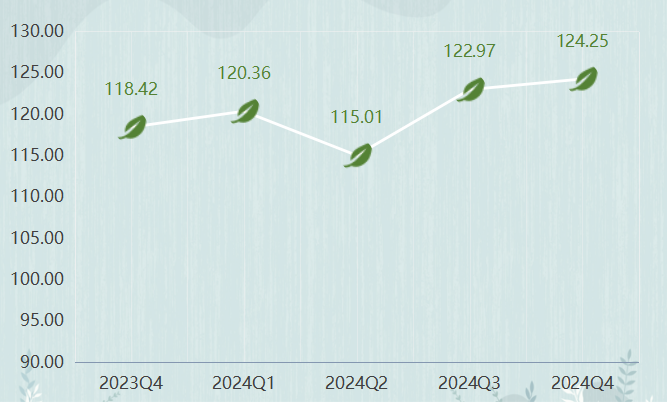

四、绿色发展指数波动上行

2024年绿色发展指数波动上行。一季度指数为120.36点,环比提高1.94个百分点。二季度指数下降至115.01点,三季度和四季度指数分别上升至122.97点和124.25点。

绿色发展指数走势图

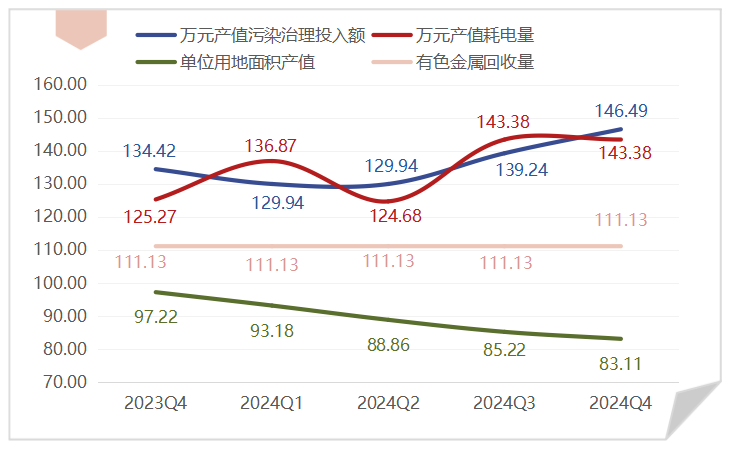

一季度:尽管单位用地面积的产值有所下滑,但电力资源的利用效率显著提升,整体的绿色发展状况表现优异,这反映出行业在年初对环境保护和资源利用的高度重视。

二季度:绿色发展指数出现下滑,主要由于单位用地面积产值的明显下降以及万元产值耗电量的增加所致。尽管污染治理的投入保持稳定,但资源利用效率的降低对绿色发展产生了不利影响。

三季度:绿色发展指数触底回升,主要归功于万元产值污染治理投入额的大幅增长,指数从124.68点跃升至143.38点的高位,表明行业在环保方面的投入持续增加。

四季度:绿色发展指数继续攀升,达到全年的峰值。尽管单位用地面积产值持续下降,但通过加强污染治理和保持资源利用效率的稳定,推动了绿色发展指数的进一步提升,这显示出民权制冷行业在绿色发展方面的积极进步。

绿色发展指数分项指数走势图

五、智能化指数先降后升

2024年智能化指数呈现先降后升的趋势,从第一季度的115.07点降至第二季度的112.92点,随后在第三季度和第四季度分别上升至114.94点和115.64点,民权制冷行业在智能化发展方面经历了波动后逐步改善,整体向好。

智能化指数走势图

分项指数表现

智能化产品产值占比指数:由一季度的143.41点波动下降至四季度的141.97点,年内累计下降1.44点,但让保持在140点以上高位,智能化产品生产持续增加。

自动化生产线条数指数:于三季度升至110.23点后保持稳定运行。

物流仓贮管理系统、信息管理系统以及机器人及数控机床数量指数:继续保持稳定,分别为106.64点、111.56点和91.37点。

受益于功能可替代性弱,产业结构升级层次丰富,中国冰箱市场保持了连续多年的稳健发展。在国补政策的支持下,2024年冰箱市场也走过了需求低谷,全年实现正增长顺利收官。2024年中国冰箱市场表现稳健,全渠道零售量4019万台,同比增长4.9%;零售额1434亿元,同比增长7.6%。其中,线上/线下零售量同比分别增长5.5%/3.6%,零售额同比增长8.4%/6.8%,双线均实现稳健增长。

从全年销售节奏来看,一季度市场稳健增长,全渠道零售额同比增长9.2%;进入二季度,市场压力逐渐凸显,终端零售动销不足,当季零售额同比下降5.9%,这也向市场传递了一定的压力信号。经历了7-8月的需求同比低谷后,国补政策的落地直接刺激冰箱市场迎来翘尾行情,9月回归上升通道,四季度高调收官为冰箱2024年全年带来增长机会。

国补驱动下的“裂变”与“聚变”

价格裂变:政策驱动下,冰箱市场结构溢出效应凸显。相较于政策落地前,产业结构升级动力显著放缓。2024年第1周至第34周,冰箱线上、线下市场均价同比增长仅有0.8%和2.4%。政策落地后,线上市场均价同比上升幅度达到4.7%,线下市场均价同比提升至8.8%。市场充分利用行业一级能效渗透率居高这一特点,极大程度放大了补贴这一措施对行业价格结构的正向影响。从结果看,冰箱线上市场需求从3K以下向4-5K聚集,线下需求则聚焦至8K+,部分企业推出“超额补贴”,以促进万元以上产品的消费。综合来看,上半年冰箱市场的趋势被扭转,性价比用户池稳定的同时,中高端市场的消费潜力被有效激活。

渠道裂变:从渠道端看,国补政策落地初期,头部渠道成为行业最大受益者。以KA、TOP为代表的头部渠道在资源整合、品牌影响力和服务能力上优势突出,实现了超预期增长;以京东(超体)为代表的渠道在线下各区域业务分部广泛,在政策拉通、响应及落地方面具有更大的规模优势。因而一二线城市及三线市场都对政策落地给出了强烈的正反馈。着眼2025年,以旧换新政策在下沉市场仍具有较大的拓展空间。

产品裂变:2024年冰箱线上线下产品结构都有较大的延续性发展,其中线上产品结构升级幅度更大,十字4门产品线上贡献突破40%,法式四门线上贡献突破20%,对开市场压缩至15%。线下市场进度更快,十字4门线下贡献达到43.8%,法式四门线下贡献突破26%,对开市场被压缩至13.4%。综合来看,对开产品的价格内卷严重,随之而来的是市场价值持续走低,而高溢价能力成为供给端推动多门产品迅速发展的底层动力。2024年线下市场十字4门价格指数进一步下探到115,同比下降5个基准点,法式市场成为2024年新品布局的热门赛道。

从产品技术看,冰箱市场的产品竞争仍然围绕嵌入式展开。在供给端的持续投入下,平嵌产品渗透率有显著突破。同时行业参与者也在未雨绸缪,积极寻找行业下一个技术升级点。从消费端看,多系统产品的消费者心智尚有建立空间,但其产品溢价能力和盈利能力有待商榷。一方面,多系统本身会带来BOM成本的提升,一方面,多系统解决的储存空间串味问题,在产品卖点的可视化上有较大难度,从触达消费者痛点到完成消费者付费的转化上,多系统产品仍有很长的一段路要走。

展望2025年:政策延续但需求或仍偏弱,市场关注结构升级和产品创新

从产业发展周期看,冰箱市场的需求与规模处在两种发展状态下。从需求端看,2014-2023年冰箱市场零售量的复合增长率为0.5%,冰箱市场进入了以存量市场为主导的发展阶段。2023年中国冰箱市场百户拥有量超过103,这也意味着行业普及性需求基本释放完毕,未来需求结构以换新需求为主。从规模端看,基于冰箱产业存量需求的稳定,行业存量规模也同步稳定,基于产业强大的价格结构升级韧性,行业增量规模实现了较大突破,同时这也意味着产品创新升级的空间直接决定了行业增量规模的空间。

从产业外部环境看,2024年国补对2025年的需求形成了一定规模的“前置”。而在国补政策明确延续的背景下,资金规模大小则很大程度上影响到2025年的需求释放力度。以当前补贴力度来看,2025年的冰箱市场需求稳中微降,价格结构升级则将成为规模增长的核心驱动力。预计2025年,全渠道冰箱销量为3918万台,同比下降2.5%;全渠道销额为1452亿元,同比增长1.3%。