导 读

2024年,“宁津中国健身器材产业指数”呈现多维度变化。产品价格指数全年窄幅波动,12月收报99.77点,较2023年12月微降0.54%,其中,有氧器材价格指数稳步上升,而力量器材价格指数整体下跌。产业发展指数波动明显,四季度反弹至128.94点。科技创新指数在四季度小幅回落至120.49点,但仍较2023年同期上行12.04%。品牌竞争力指数在四季度收报111.49点。

具体看来,市场变化驱动因素主要有两方面,一是需求端结构性变革,二是供给端技术迭代冲击。展望2025年,有氧器材将持续分化,力量器材则有望触底反弹,隐形价格战将升级。未来,企业可持续优化成本和渠道,同时联合使用集体商标,提供健身房智能化改造方案实现服务化转型,进而提升抗风险能力。

一、2024年指数运行走势解读

(一)产品价格指数窄幅波动

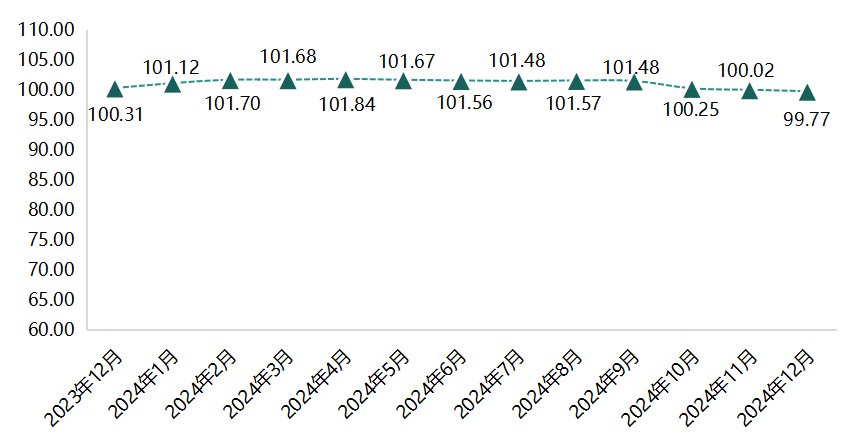

2024年,宁津健身器材产品价格指数窄幅波动,指数运行趋势如下图所示:

宁津健身器材产品价格指数运行走势

2024年全年,宁津健身器材价格指数波动幅度较小,12月指数收报99.77点,较2023年12月小幅下滑0.54%。宁津凭借其完善的供应链体系,有效控制了生产成本,使得产品价格在市场上具有一定的竞争力。然而,由于本地企业数量众多,市场竞争激烈,品牌纷纷采取降价策略以争夺市场份额,导致四季度价格有所回落。

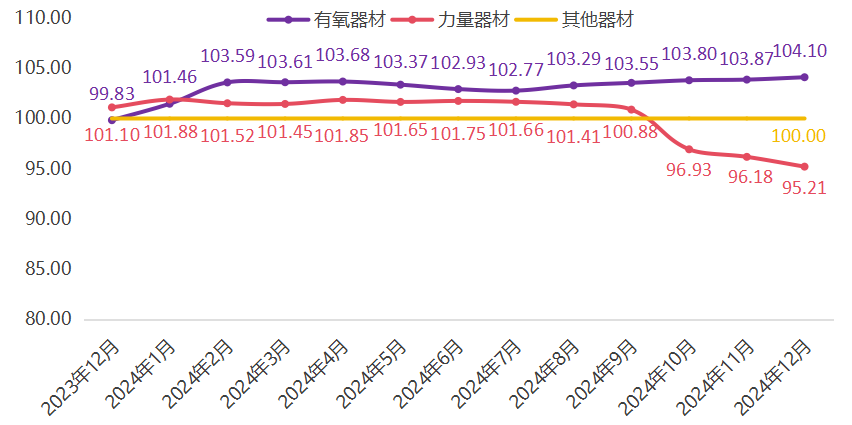

宁津健身器材产品可细分为有氧器材、力量器材及其他器材,各细分产品价格指数运行走势如下:

健身器材细分产品价格指数走势

有氧器材产品价格指数整体上涨。有氧健身器材在家庭和商用场景中的普及率及用户粘性较高,且智能化功能在不断升级,用户体验良好,复购率高,从而推动价格稳中有升。截至2024年12月,指数收报104.10点,较2023年同期上涨4.28%。

力量器材产品价格指数有所回落。1-6月,力量器材价格指数窄幅震荡,7-12月指数则持续下跌,截至12月收报于95.21点,较2023年12月下跌5.83%。力量器材具有较强生命周期,在原材料价格波动及市场竞争影响下,价格有所回落。

其他器材产品价格指数则保持平稳运行态势。2024年指数始终维持在100点,该类产品(凯迪拉克床等)较为小众,市场需求变化不大。

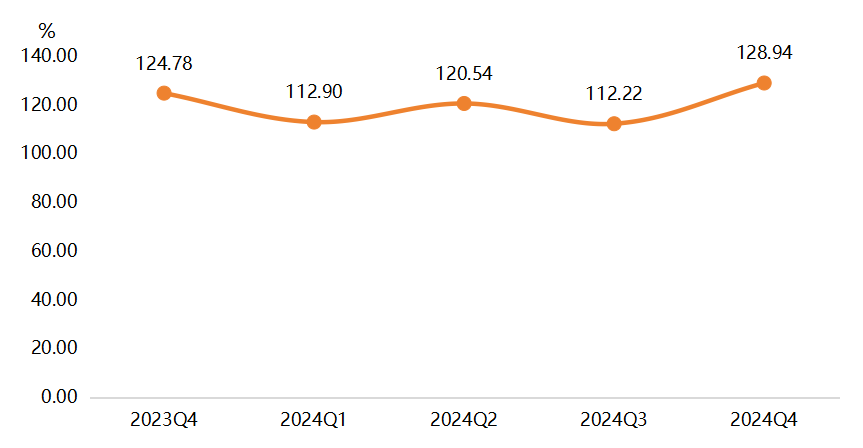

(二)产业发展指数震荡起伏

2024年,宁津健身器材产业发展指数波动显著,韧性凸显。2024年一至三季度,受市场季节性调整影响,指数震荡起伏且整体回落,三季度指数收报于112.22点。四季度,指数强势反弹至128.94点,较2023年同期上升3.33%,为全年最高点。产业抗周期能力整体较强,经历波动后展现出较强的韧性和恢复能力。

产业发展指数运行走势

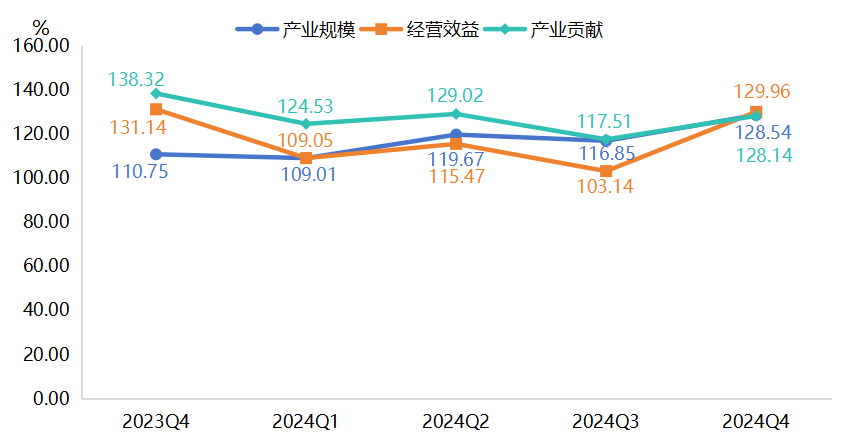

产业发展指数下设三个细分指标指数,运行趋势均与总指数保持一致,具体如下所示。

产业发展细分指数运行走势

产业规模指数整体上升。截至四季度,产业规模指数收报于128.54点,较2023年四季度上升16.06%,处于较高水平。整体看来,健身器材产业主体数量有所增加,规上企业总产值持续上升,四季度产能扩张与市场渗透加速,助力指数显著上扬。

经营效益指数先降后升。四季度指数收报129.96点,较2023年同期小幅回落0.90%,但环比涨幅高达26.00%。分析看来,四季度是健身器材行业(海外市场)的销售旺季,受感恩节和圣诞节等节庆消费推动,家用健身器材需求持续旺盛,同时得益于美国、欧洲及拉丁美洲主要连锁健身房的扩张计划以及新客户的持续开发,商用器材海外订单较为亮眼。

产业贡献指数波动下滑。四季度指数收报128.14点,较2023年四季度下跌7.36%。据调研,企业对人才尤其是技术工人、焊工的需求较高,但工人数量有所减少,生产面临一定压力。

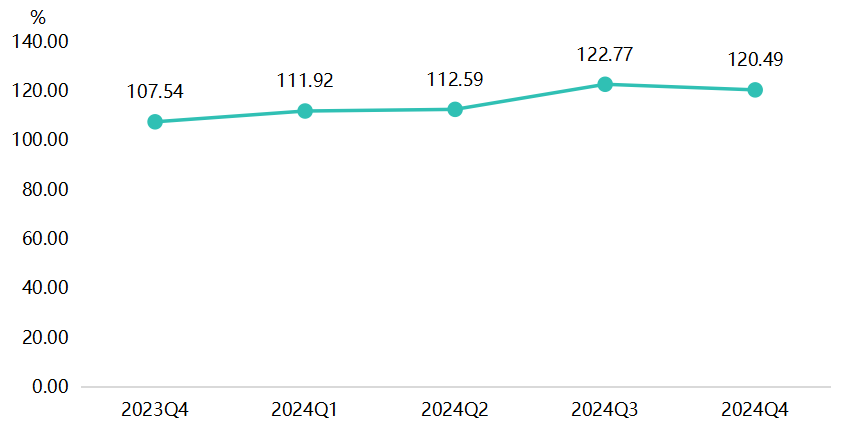

(三)科技创新指数显著上扬

2024年,宁津健身器材科技创新指数有所上扬。一至三季度指数持续上升,并达到年度最高122.77点。四季度,指数小幅回落至120.49点,环比回落1.86%,但较2023年四季度上行12.04%。

科技创新指数运行走势

尽管科技创新指数在四季度回落,但指数整体运行在高区间内,科技投入转化为产出效益需要一定时间,行业创新动能仍较为充足。

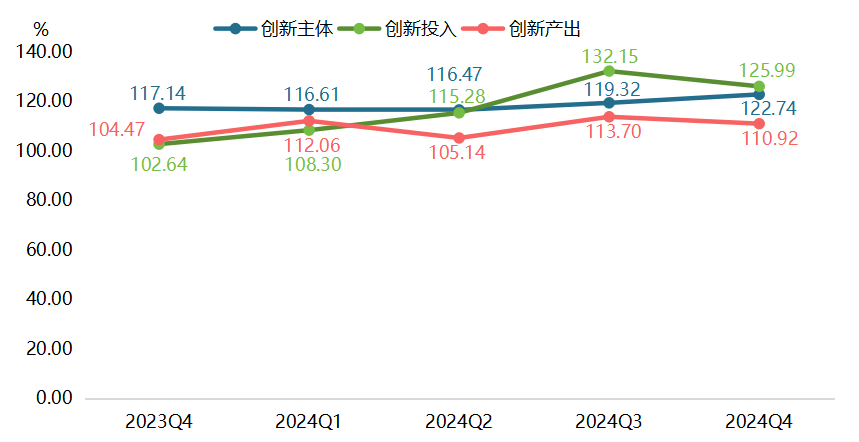

科技创新细分指标包括创新主体、创新投入及创新产出三部分,指数运行情况如下图所示:

科技创新细分指数运行走势

创新主体指数先降后升。上半年,指数小幅回落至116.47点,下半年,指数稳步增长至122.74点,四季度指数同比上升4.78%。2024年,宁津健身器材行业中高新技术企业数及专精特新企业数均有所增加,企业研发主体地位稳固。

创新投入指数升后回落。一至三季度,企业创新投入力度持续加强,高学历及研发人员数波动上升,截至三季度指数达到全年最高132.15点。四季度,受资金周期影响,创新经费投入缩减,指数回落至125.99点,但较2023年同期仍上行22.75%。

创新产出指数波动运行。四季度指数为110.92点,较2023年四季度上升6.17%。尽管技术转化效率有所波动,但有效发明专利数整体稳中有进,整体产出水平仍较高。

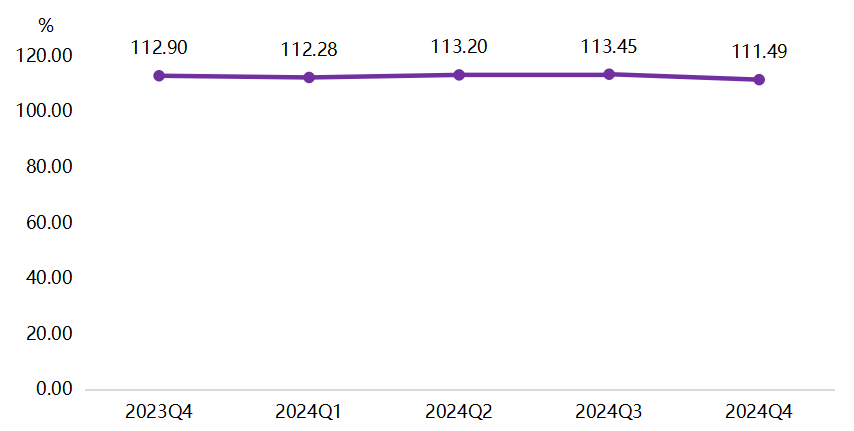

(四)品牌竞争力指数小幅波动

2024年,宁津健身器材品牌竞争力指数稳中有波动。四季度指数收报于111.49点,较2023年四季度下行1.25%。

品牌竞争力指数运行走势

宁津健身器材产业作为全国乃至国际闻名的生产基地,产业基础雄厚,品牌建设加速推进,市场拓展与出口表现强劲,产业转型升级成效显著。但同时品牌体系也面临着“强建设、弱传播”特征,因此整体向上动力仍有待加强。

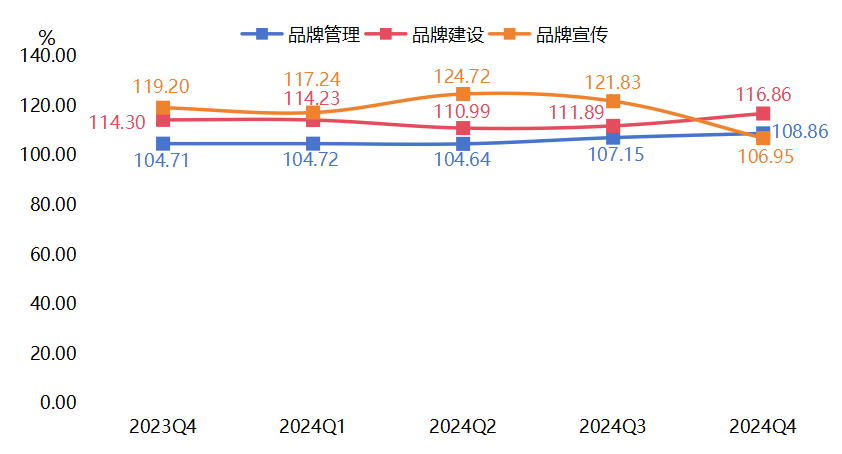

品牌竞争力指数可细分为品牌管理、品牌建设及品牌宣传三部分。2024年各细分指数运行趋势如下:

品牌竞争力细分指数运行走势

品牌管理指数有所上行。宁津健身器材行业规范化建设成效显著,企业参与起草的行业标准数有所增加。截至四季度,品牌管理指数稳步提升至108.86点,较2023年四季度上行3.96%。

品牌建设指数跌后回升。宁津县健身器材企业积极探索新的转型升级途径,通过“内培外引”提升制造实力,拥有自主品牌企业占比达到100%。逐渐实现产品“平民化”,提高产品性价比与竞争力。四季度指数强势反弹至116.86点,较2023年同期上行2.24%。

品牌宣传指数升后回落。一季度,品牌宣传指数回落至117.24点,随后在二季度回升至124.72点。三、四季度宣传费用下滑,且网络媒体报道数有所减少,导致品牌宣传指数在四季度收报106.95点,较2023年四季度下滑10.28%。

二、指数运行情况深度解析

(一)健身器材品类结构性分化显著

2024年,宁健健身器材产品价格指数前高后低,品类结构性分化显著。有氧健身器材价格上涨,而力量健身器材价格回落。细分市场指数运行趋势如下:

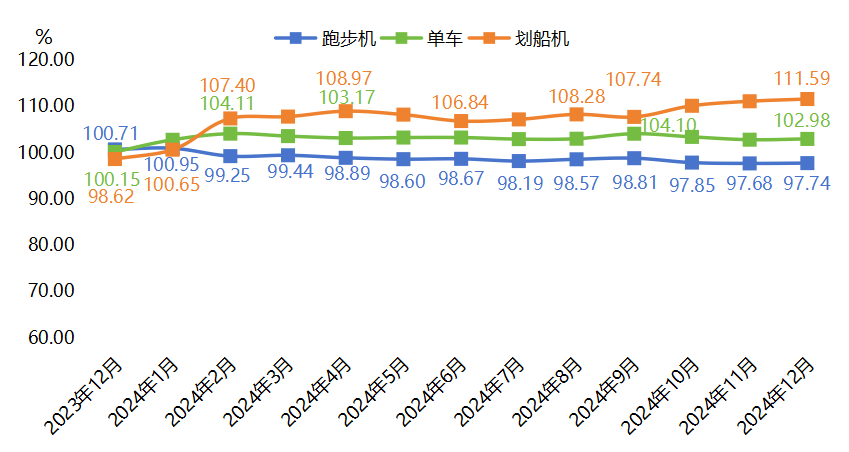

有氧健身器材细分品类价格指数走势

有氧健身器材方面。划船机成为增长主力,价格指数自2023年12月的98.62点上升至2024年12月的111.59点,同比上升13.15%。这主要得益于居家健身场景的升级,折叠式划船机因节省空间、方便收纳等特点,受到白领群体的青睐,2024年京东销量同比大增218%,推动了价格上行。

单车价格稳中有升,截至12月指数收报102.98点,同比上涨2.83%,其中主打性价比的“中端”产品市场份额有所增加。

而跑步机价格整体回落,价格指数在2月下跌之后持续徘徊在100以下,截至12月指数为97.74点。一方面,在家庭健身空间争夺中,跑步机因占地面积较大,被占地更小的椭圆机、划船机等替代;另一方面,2024年跑步机新品数量同比下降31%,且触控屏故障率较高,创新不足在一定程度上影响了其价格表现。

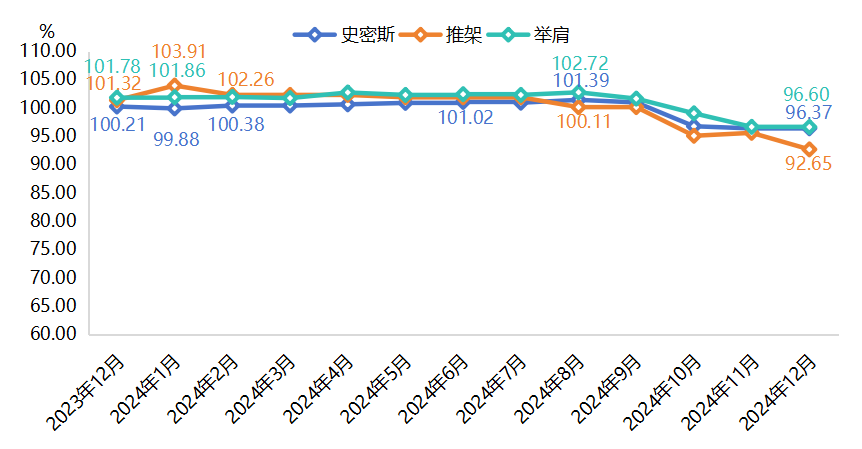

力量健身器材细分品类价格指数走势

力量健身器材方面。2024年12月,史密斯、推架、举肩类产品价格指数分别同比下跌3.83%、8.56%、5.09%。一方面,商用市场萎缩,健身房采购量有所减少,中小型健身房闭店率上升。另一方面,智能替代加速,进一步挤压了传统固定重量器械的市场空间。多种因素共同导致力量健身器材产品价格下降。

整体看来,市场变化背后的驱动因素主要有两个方向。

一是需求端结构性变革。C端消费升级,家庭健身设备支出占比从2023年的28%升至2024年的39%,推动了智能有氧器械溢价能力提升。消费者对健身器材的功能、品质和智能化程度有了更高要求,愿意为性能更优、体验更好的产品支付更高价格。阳台健身、办公室微运动等新场景的出现,催生了差异化产品需求,推动了划船机等产品市场增长和价格上升。B端需求萎缩,商业健身房设备更新周期从2.5年延长至4年,导致力量器材市场需求受到重创。健身房经营压力增大,采购预算减少,对力量器材的需求下降,进而影响了其市场价格。

二是供给端技术迭代冲击。有氧器械智能化程度不断提高,智能化技术的应用提升了产品的附加值,2024年搭载AI教练的设备溢价达18%—25%。力量器械轻量化趋势明显,可调节阻力技术使家用设备重量降低40%,冲击了传统器械生态。原材料成本下行,但力量器材让利未传导至终端,导致其价格竞争力不足。

2025年价格发展趋势预判:

有氧器材将持续分化。智能划船机因技术含量高、市场需求旺盛,价格或将继续上涨,而传统跑步机面临降价压力,主要是由于市场竞争激烈、产品同质化严重以及消费者需求转移等因素影响。力量器材有望触底反弹。随着健身房经营状况的改善和市场需求的逐渐恢复,力量器材的市场前景将有所改善,随着商用市场回暖,专业级设备价格可能回升。

此外,隐形价格战将升级,套餐服务、延长保修等非价格竞争手段使用率将过半。企业将更加注重通过提升服务质量、优化用户体验等方式来吸引消费者,而非单纯依靠价格竞争。

(二)科技创新能力提升面临挑战

2024年,宁津健身器材产业在科技创新方面取得了一定进展,但整体创新能力仍面临挑战。数据显示,尽管创新投入指数同比上行22.75%,但创新产出仅上升6.17%,且大部分专利由规模以上企业产生,中小企业研发参与度不足15%。这种创新孤岛化现象在一定程度上影响了产业的整体创新能力提升。

一方面,研发资源配置存在错位现象。市场需求导向型(智能健身产品)研发占比较少,实验室级技术转化率偏低。产学研链条不够完善,产品迭代速度较国际竞品偏慢。另一方面,产能利用率不足,哑铃、跑步机等传统产品占出货量72%,但利润率偏低,而智能健身、VR训练设备等高附加值产品占比不足15%,利润却较高。产能结构导致规模扩张未完全转化为经济效益。

因此,可以借鉴国际经验,通过大量活跃用户训练数据优化产品设计,压缩新品研发周期,并打造开放创新平台。可以建立产业“需求池”制度,每月发布TOP20用户痛点榜单,引导研发资源定向分配,提高研发的针对性和有效性,降低试错成本。此外,激励高校与企业之间进行技术合作,提高科研成果的产业转化率。

此外,为了确保科研成果能够实际落地,需要注重品牌建设。为增强品牌价值,可以实施“品牌升级框架”策略。首先,在文化嵌入方面,组建一支本地化团队,开发符合区域特色的定制产品。其次,在内容革命方面,与国际赛事合作开发训练课程,占据场景化市场,从而提升品牌的行业专业性和市场吸引力。最后,在社群运营方面,建立用户运动数据银行,向TOP10%的活跃用户提供产品设计投票权,以此增强用户黏性和品牌忠诚度。