摘 要

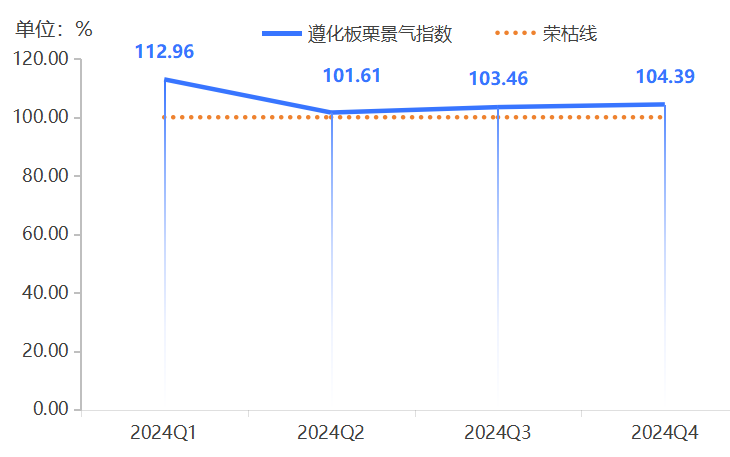

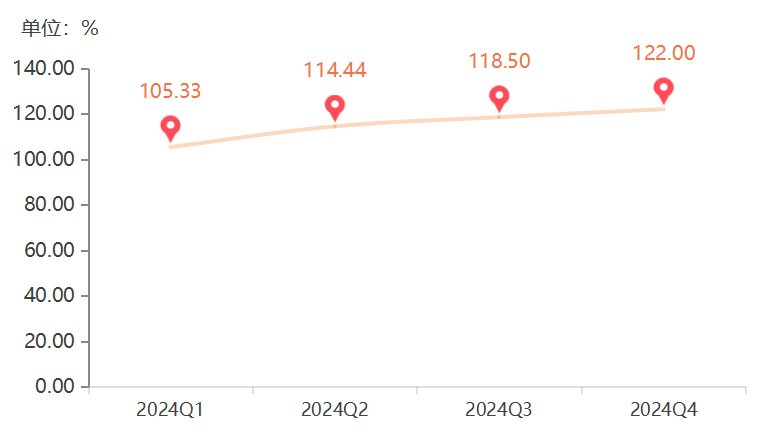

指数运行回顾:2024年遵化板栗产品价格指数受丰产因素影响,采收及销售期价格回升幅度相对较小,最高点为11月80.88点,与2023年最高点9月相比下跌22.11点。景气指数走势先跌后涨,全年均位于荣枯线上方扩张区间。产业发展指数全年持续上升,从2024年一季度105.33点稳步上涨至四季度122.00点,板栗产业表现出较强的增长动力。市场竞争力指数波动下行,从一季度102.74点波动下行至四季度98.70点。

一、板栗价格指数走势略有不同

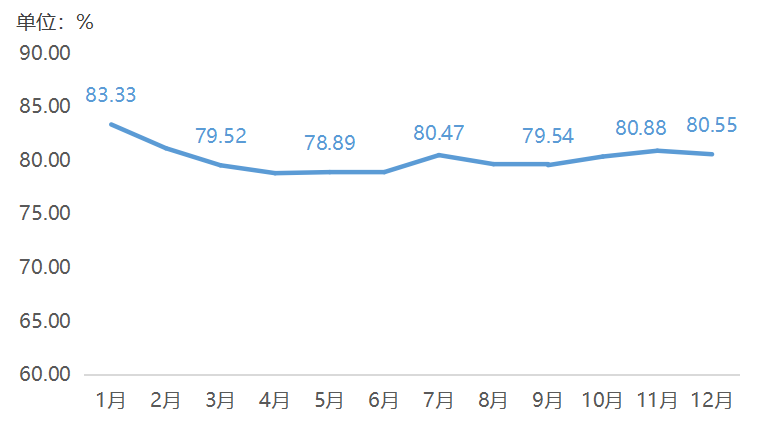

(一)遵化板栗产品价格指数波动下行

2024年遵化板栗产品价格指数整体呈波动下行趋势,12月收至80.55点,较1月下跌3.34%。具体走势如下图所示:

2024年遵化板栗产品价格指数走势图

1、1-4月:销售旺季结束后,板栗价格下行

在1月至4月期间,板栗市场经历了由旺季向淡季的过渡,市场需求显著下降,价格随之下跌。板栗的主要消费旺季通常集中在秋冬季(9月至次年1月左右),此时板栗以鲜食、炒货、加工食品等形式进入市场,需求旺盛。然而,进入2月后,市场需求逐步下降,板栗消费量减少,导致库存消化速度放缓。由于市场购买力减弱,供给端的压力逐步显现,价格随之进入下行通道。

2、5-8月:价格波动回升,7月走势较为特殊

进入5-8月,板栗市场价格在波动中逐步回升,特别是7月的市场表现较为特殊。由于夏季气温升高,板栗的存储难度加大,仓储成本进一步上升。部分商家和加工企业为了规避高额存储成本,调整了采购和销售策略,使市场价格在涨跌交替的波动中逐步回升。7月是云南鲜板栗上市的时间点,相较于北方板栗,云南板栗上市时间更早,市场流通范围较广。云南板栗的供应增加,带动了全国范围内板栗加工品的生产需求上升,从而对原料板栗的采购量形成支撑,推高板栗市场价格。

3、9-12月:新季板栗上市,价格波动上行

9月至12月是板栗的集中采收期,市场供应及需求量显著增加,板栗价格持续波动上行,但价格指数较去年同期相比,未能回升至高位。9月起,遵化板栗等主产区进入采收期,新鲜板栗的大量上市直接增加了市场供应量,使得价格上涨动力受限。此外,2024年全国板栗的总体产量较为充足,市场供给压力较大,进一步抑制价格的上涨幅度。

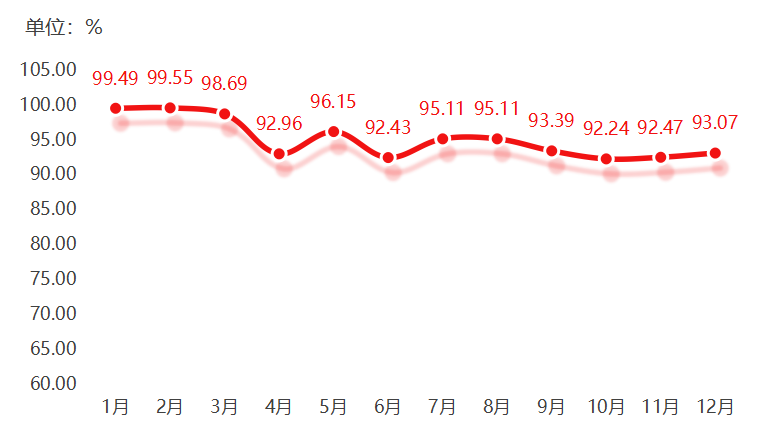

(二)全国板栗产品价格指数波动下行

2024年全国板栗产品价格指数在涨跌交替中逐渐波动下行,12月收至93.07点,较1月降低6.46%。具体走势如下图所示:

2024年全国板栗产品价格指数走势图

1、1-3月:指数处于高位,市场需求相对旺盛

1-3月,板栗加工品受2023年鲜板栗采购价格高位影响,总体价格相对较高。而糖炒栗子、板栗炖鸡等传统美食热销,北方市场需求相对旺盛。此外,南方市场板栗价格较稳,对指数运行也构成有力支撑,共同推动指数高位运行。

2、4-6月:指数回落,市场进入淡季

鲜板栗供应减少,市场处于过渡期,春季是鲜板栗供应真空期,市场主要依赖库存和加工品,整体需求下降。加工品需求进入平稳期,国内市场需求逐渐缩小,部分出口订单支撑价格。部分地区指数跌幅较大(如辽宁、黑龙江),东北市场对鲜板栗需求下降,导致价格指数回落明显,虽在5月需求有所反弹,但总体淡季行情相对明显。

3、7-8月:指数回升,市场复苏

备货需求回暖,国内部分贸易商及加工企业开始为9-12月旺季备货,推动指数上升。部分产区新季板栗提前上市,例如云南、广西等地区早熟板栗可能开始进入市场,带动区域性价格上涨。部分板栗加工品出口需求增加,对部分地区板栗价格也形成一定拉动。

4、9-10月:指数触底,鲜板栗集中上市

新鲜板栗大量上市,供应端压力加大,河北、山东等主产区进入丰收期,市场短期内供应激增,导致价格指数下降。加工企业采购尚未完全释放,部分加工企业仍在等待价格进一步回落,因此采购力度较弱,未能有效支撑市场价格。南北市场分化,北方产区指数降幅更明显,而南方(如广东、广西)指数波动较小,南方市场受河北等北方板栗产区供应影响较小,价格更稳定。

5、11-12月:指数回升,市场需求恢复

冬季国内总体消费需求逐渐回暖,推动板栗产品需求上涨,糖炒栗子等产品需求回暖,价格小幅上涨。部分地区加工品订单增长,加工企业开始储备板栗原料,支撑市场回暖。南北市场不同于9-10月的分化,11-12月全国多个地区同步回暖上涨,表明市场整体进入消费旺季。

(三)板栗加工品价格指数先跌后涨

2024年板栗加工品的价格走势总体呈现出先跌后涨的态势,但总体而言波动幅度较小,加工品价格指数在96.69至101.41间波动,涨跌波动的主要因素为板栗生产量、消费周期与供应链管理等。

2024年板栗加工品价格指数走势图

5月的指数低点(96.69点)与市场需求淡季及库存调整密切相关。自2月起,应季鲜板栗消费需求显著下降,板栗加工品类的需求也受到一定负面影响,逐渐波动下行,5月为最低点。加工企业还面临库存去化的压力,在供应相对充足的情况下,市场需求持续疲软,导致价格下行。6月后,随着部分企业开始为秋季需求备货,市场逐渐回升,7月云南等部分南方地区鲜板栗开始逐渐上市。

8月-11月期间指数持续相对高位运行。随着遵化等北方板栗也开始大量成熟上市,新鲜板栗的采收期开始,板栗消费旺季逐渐来临,板栗加工品的需求也随之逐渐增加。尤其是中秋节、国庆节期间的消费旺季,进一步推动了板栗加工品的价格上涨。同时,出口市场需求也在这一时期显现,对于板栗加工品的价格上升也起到了有力推动作用,9-11月期间未去壳板栗出口数量持续处于高位。

未去壳板栗出口数量走势图

数据来源:海关总署

12月,指数回落至99.95点,市场需求下滑较为平缓。尽管进入冬季,消费端依然较为活跃,但随着年底库存的逐步消化,价格略有回调。尽管如此,12月的价格依然保持在较高的水平,显示出冬季依然是板栗加工品消费的一个稳定周期,且整体市场没有显著的供应过剩现象。

二、景气指数持续位于扩张区间

2024年,各季板栗景气指数均保持在荣枯线之上,板栗产业持续健康发展。尽管二季度出现较为明显的季节性回落,整体市场需求在三、四季度的恢复过程中未能完全弥补一季度高点,导致四季度相比一季度环比下降了8.57个百分点。主要原因在于本年板栗产品价格显著低于去年同期,这种价格差异直接影响了后续季度景气指数的回升幅度。虽然景气指数回升有限,但均处于荣枯线上方,总体趋势仍向好,表明产业在面对季节性波动和价格下行的压力时,依然能够维持较为平稳的发展态势。

遵化板栗产业景气指数走势图

二季度的季节性回落主要源于市场需求进入淡季,尤其是在春夏过渡期,传统的板栗加工品(如冰栗子和小包装栗子等)消费有所下降。此外,鲜板栗存储成本逐渐增长也推高了加工企业的生产成本,利润率下滑也对景气指数在二季度回落构成了一定影响。这一阶段,价格回调虽然为消费者带来利好,但也使得产业利润空间受到挤压,影响了产业的快速恢复。

三、四季度虽然市场需求逐渐回暖,但由于原料供应充足且加工品价格较为低迷,景气指数回升幅度有限。三、四季度的回升主要受到传统节庆消费及糖炒板栗等应季板栗食品消费的带动,但价格较去年不升反降,限制了产业的盈利空间,景气指数回升幅度较低。这反映了市场在长期低价环境中的调整,而此时出口市场的需求也未能完全弥补价格下降带来的影响,导致整体回升幅度受限。

三、产业发展指数持续上升

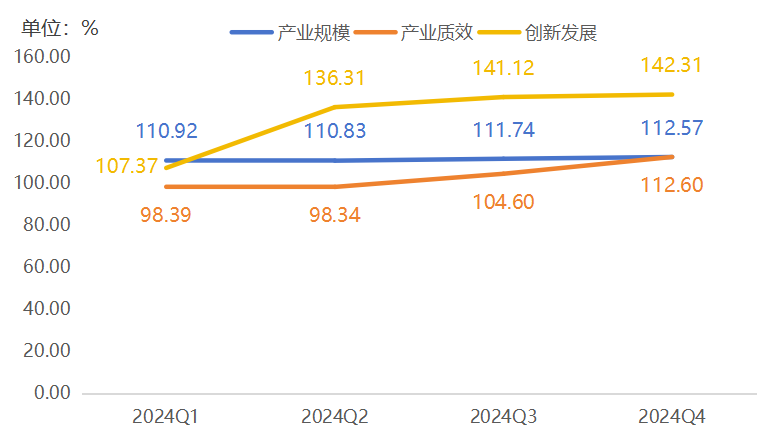

2024年板栗产业发展指数整体呈现上升趋势,从2024年一季度的105.33点稳步上升至四季度的122.00点,板栗产业表现出较强的增长动力。总指数的增长在产业规模、产业质效和创新发展三个细分指数的共同作用下稳步上升。

2024年产业发展指数走势图

从细分指数的表现来看,创新发展指数的增长幅度最大,从一季度的107.37点增加至四季度的142.31点,表明板栗产业在创新方面的投入和产出逐步加大,包括技术创新、产品创新等方面,更多板栗企业积极开展板栗深加工产品研发,提升板栗产品附加值,提升了遵化板栗产业的竞争力。其次,产业规模和产业质效也分别有所增长,体现出板栗产业在规模扩张和生产效益提升方面的逐步优化。

产业规模和产业效益的增长态势相对较平缓,其中产业质效指数的提升相对较为明显,其从一季度98.39点上升至四季度112.60点,表明产业的盈利能力逐渐增强,企业在成本控制和资源配置方面的效率提高显著。而产业规模指数则从一季度110.92点波动上升至四季度112.57点,显示出板栗产业规模的稳步有序扩张。

2024年产业发展细分指数走势图

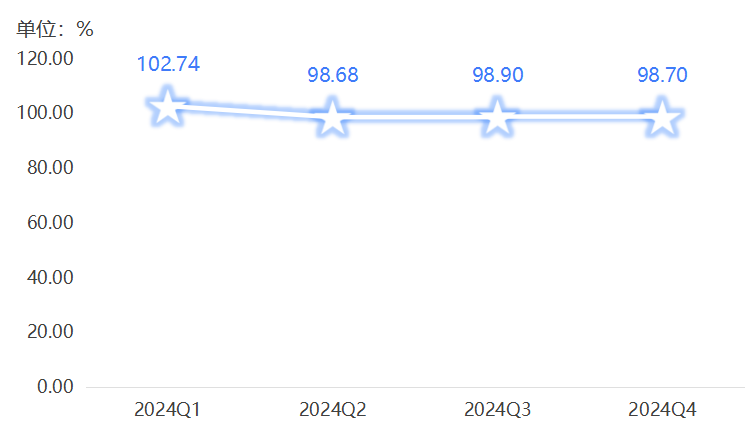

四、市场竞争力指数波动下行

2024年遵化板栗市场竞争力指数波动下行,从一季度的102.74点波动下行至四季度的98.70点,表现出较为平稳的市场竞争力。

2024年市场竞争力指数走势图

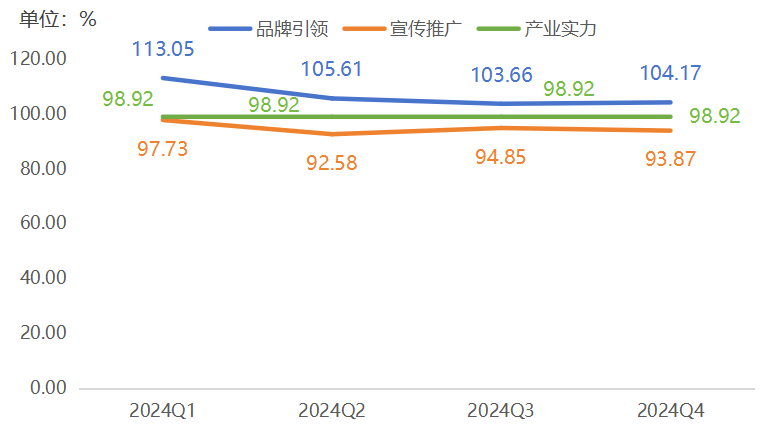

从细分指数的变化来看,品牌引领指数、宣传推广指数和产业实力指数对整体竞争力指数产生了不同程度的影响。细分指数具体走势情况如下图所示:

2024年市场竞争力细分指数走势图

品牌引领指数呈现出一定的波动性,从一季度113.05点下降至四季度104.17点,这一变化反映了遵化板栗在内需疲软、行业内卷、2024年遵化鲜板栗产品价格下跌幅度相对较大等不利因素的影响下,品牌影响力有所降低。尽管品牌在市场中占据重要地位,但随时间推移,品牌的持续吸引力可能受到竞争对手增加和市场需求变化的挑战,导致品牌指数在四个季度中逐步回落。尽管如此,品牌的持续引领作用依旧维持在较高水平。

宣传推广指数在2024年呈现出下滑趋势,从一季度97.73点下降至四季度93.87点,反映出宣传和营销活动的投入及影响力在逐渐减弱。由于宣传推广是提升市场认知度和吸引消费者的关键因素,指数的回落可能表明板栗市场的竞争日趋激烈,而市场参与者的宣传效果未能持续增强。这种回落反映出宣传投入可能未能带来预期的市场反响或未能有效触达目标消费者群体。

产业实力指数全年稳定持平于98.92点,显示出遵化板栗产业的整体实力没有显著变化。这一稳定性表明,尽管市场上可能存在价格波动和品牌竞争,产业的核心竞争力和生产能力保持稳定,行业的生产规模、资源调配和供应链管理没有受到太大干扰。

五、产业展望及建议

(一)发展趋势

1、健康食品需求推动深加工产品的创新与升级

随着消费者对健康和营养食品需求的不断增加,板栗作为一种富含多种营养成分的天然食品,其深加工产品将朝着更高的营养价值和健康属性发展。板栗含有丰富的膳食纤维、维生素、矿物质及天然抗氧化物质,具有多种健康益处。为迎合这一趋势,企业将开发更多功能性产品,例如:

高纤维、低糖板栗产品:满足市场对低卡、低糖食品的需求。

营养强化板栗食品:通过增加维生素D、钙、Omega-3等成分,增强产品的保健功效。

膳食补充品:开发板栗粉、板栗饮品、板栗酵素等,作为健康食品的一部分,满足人们对自然、无添加食品的需求。

2、科技创新推动板栗产业高效加工与品质提升

科技创新无疑将成为推动板栗产业未来发展的关键驱动力。随着加工技术和设备的不断进步,企业将加大研发投入,优化生产流程,提高生产效率和产品品质。具体表现为:

先进加工技术的应用:如冷链物流、超临界CO₂萃取技术(酶解处理)、真空冷冻(干燥技术)等,使板栗的营养成分得以更好保留,同时提高加工效率。

智能化生产线:自动化生产线和人工智能技术的融合,有助于降低人工成本、提高生产的稳定性、并确保产品质量的一致性。

可持续加工技术:环保技术的应用将成为未来板栗产业发展的重要方向,推动绿色生产方式的发展,降低生产过程中的资源浪费和碳排放。

(二)发展建议

1、企业加强创新与产业链整合

(1)提升生产技术与智能化管理

引进先进的种植技术:企业应加强对现代化农业技术的引进与应用,如精准农业技术、智能化灌溉系统、无人机植保等,提高种植效率,降低生产成本,并减少对环境的负面影响。

推广标准化种植管理:企业可以推动种植标准化和规范化,提供技术培训,帮助农户掌握现代种植技术和管理模式,保障产品的质量和稳定供应。

(2)加大深加工领域的投资与创新

研发高附加值产品:企业应着重开发和推广板栗的深加工产品,如板栗粉、板栗饮料、板栗糕点等,丰富产品线,并通过功能性产品来提升附加值。例如,板栗食品可以根据市场需求,添加高营养成分,开发低糖、高纤维的健康产品。

加强产品创新与品牌打造:企业应在现有基础上,通过品牌化、差异化的方式提升市场竞争力,打造能够与消费者建立情感联系的品牌形象。投入更多资源在包装设计、品牌营销及线上销售渠道的拓展。

2、政策支撑推动产业可持续发展

(1)加大科技支持与政策扶持

资金支持与奖励:政府应为板栗产业的科研、技术推广、品牌建设等领域提供专项资金支持,推动技术创新和产品升级。比如,设立产业发展基金、提供税收优惠政策等,激励企业加大研发投入。

加强技术培训与推广:政府可以组织农业技术推广服务,为种植户提供现代化的农业技术培训,帮助其提升生产效率,减少技术障碍,并支持企业在板栗种植区推广先进的种植技术和设备。

(2)完善产业链配套政策

支持深加工与品牌建设:政府应鼓励板栗企业加强深加工,提高产品附加值,发展多样化的板栗产品。通过税收减免、补贴政策等促进企业在深加工领域的投资。

产业链整合支持:政府可通过政策引导和资金支持,推动产业链的纵向整合与协同发展,鼓励板栗种植、加工、包装及销售等环节的企业进行合作与联盟,形成更强大的市场竞争力。

(3)改善基础设施与市场建设

提升物流和冷链配送:政府可以加强农村基础设施建设,特别是冷链物流、储藏设施等,确保板栗的运输和存储条件得到有效保障,延长板栗的保鲜期,提升产品的市场竞争力。

促进国内外市场开拓:政府应通过外交渠道和贸易政策,鼓励板栗产业开拓海外市场,同时提升国内市场的销售渠道建设。支持出口,推动板栗产业走向国际市场。