全文共1223字,阅读大约需要7分钟

近两期(1.20-1.26、1.27-2.2),兰炭厂家挺价情绪较强,但市场供大于求格局难以快速转变,神木兰炭产品价格总指数经历了先涨后跌的波动。兰炭市场供需博弈背后有哪些影响因素?本文将为你详细解读。

本文首发于数亮科技 未经授权 不得转载

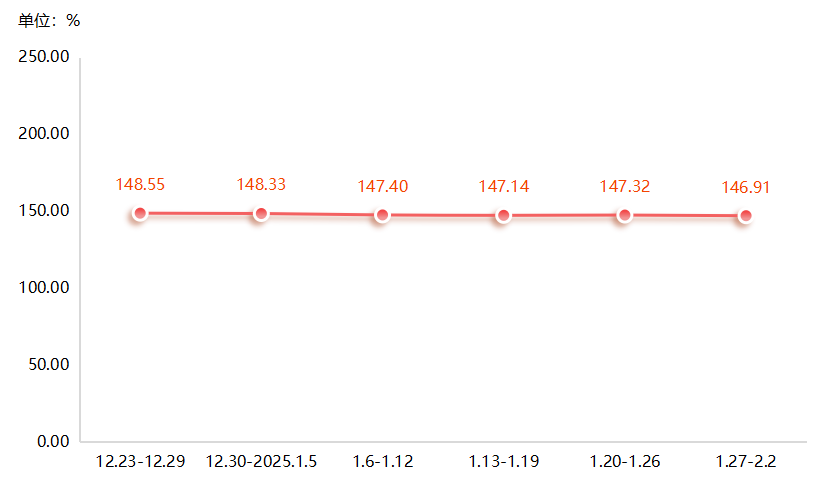

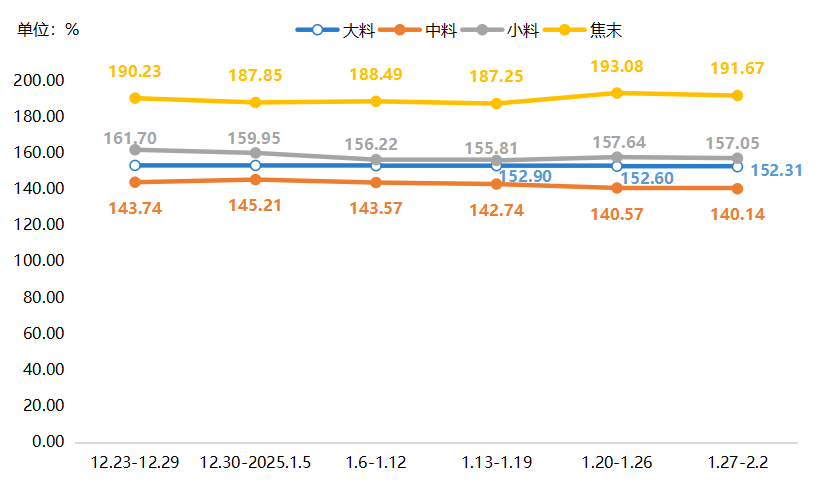

据“神木·中国兰炭产业指数”信息系统监测,近两期兰炭产品价格指数先涨后跌,分别收于147.32点、146.91点。细分产品中,大料、中料和重油价格指数持续下跌,小料、焦末价格指数先涨后跌,轻油价格指数先跌后涨,煤气价格指数持续持平。

神木·兰炭产品价格总指数走势图

1、兰炭周价格指数先涨后跌

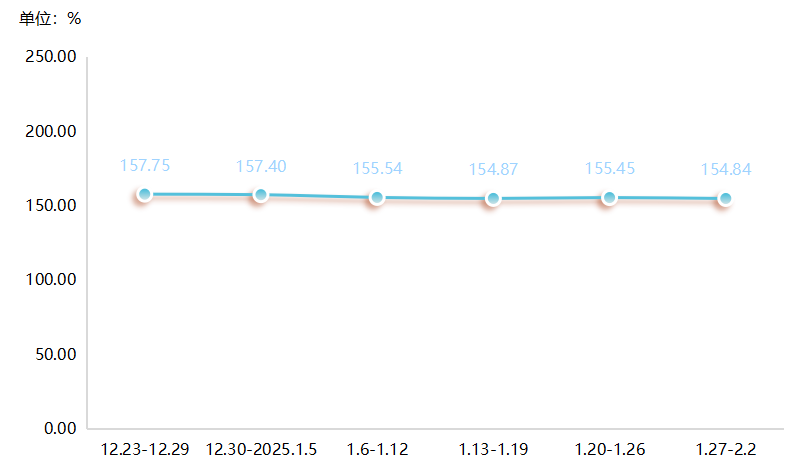

1月20日至26日期间,兰炭价格指数环比上涨0.37%,随后在1月27日至2月2日期间回落0.40%,收至154.84点。

兰炭价格指数走势图

近两期,兰炭市场供应变化量较小,库存整体仍处于中高位。随着春节临近,节前下游企业补库需求对市场仍构成一定支撑,推动兰炭价格短暂回升,但增量有限,持续上涨动力不足,春节假期期间价格小幅回落。此外,下游硅铁市场价格回暖后趋稳,也有助于推动兰炭价格在供需博弈影响下短期回升。原材料方面则持续构成一定下行压力。陕西地区大部分国有煤矿维持正常生产,而多数民营煤矿已停产放假,市场供应量逐步缩减。但受暖冬影响,下游去库进程放缓,仅存零星需求,采购方压价情绪较强,市场成交氛围趋于冷清,成交量逐步减少,价格整体下行。在此影响下各细分产品表现略有不同,大料、中料持续下跌,小料、焦末走势则为先涨后跌。

兰炭细分产品价格指数图

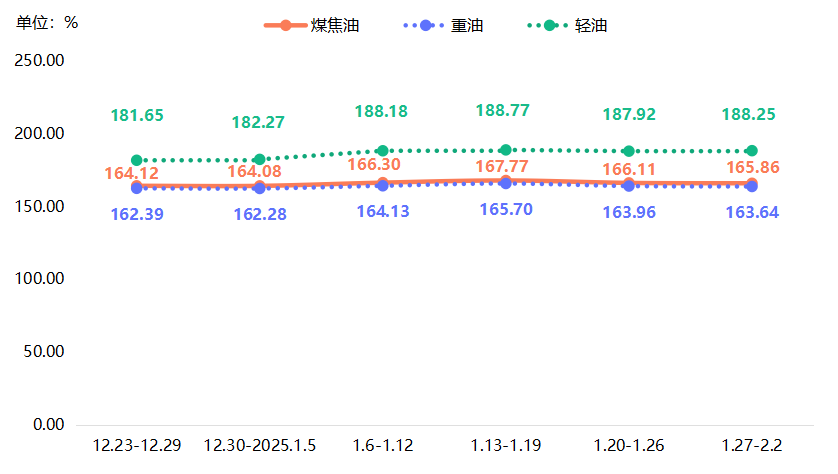

2、煤焦油价格指数持续下行

1月20日至26日期间,指数环比下降0.99%,随后在1月27日至2月2日期间继续小幅下跌0.15%。随着春节临近,长途运输难度加大,外围采购需求减弱,市场高位成交有所回落。同时,国际油价持续走低,下游采购方压价意愿增强,导致指数高位持续回落。但春节前下游备货需求仍存,加之兰炭厂亏损影响,焦化厂挺价意愿较强,价格下跌幅度相对较小。细分产品走势各有不同,重油走势持续下跌,环比分别下跌1.05%、0.19%。轻油走势先跌后涨,环比先下跌0.45%后上涨0.17%。

煤焦油及细分产品价格指数走势图

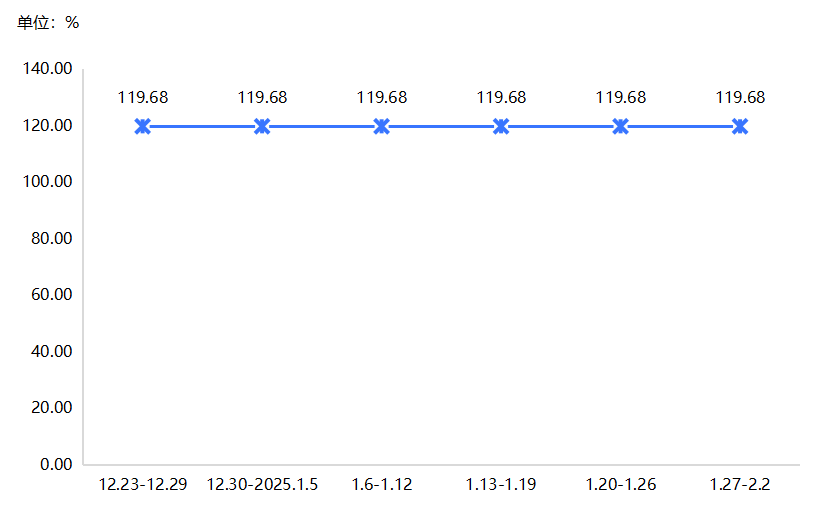

3、煤气周价格指数运行平稳

近两期,煤气价格指数数值在119.68点持平。

煤气价格指数走势图

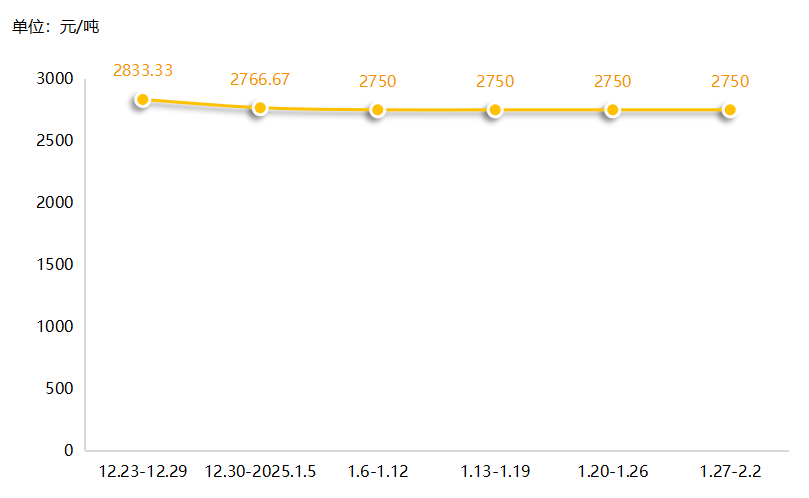

4、电石市场价格走势平稳

近两期,电石市场价格持续持平于2750元/吨。2024年1月,电石市场整体供应量趋于平稳,加上下游PVC市场总体需求稳定,多数电石生产企业满负荷运行保证生产供应,预计短期内电石行情或仍将维稳运行。

电石市场价格走势图

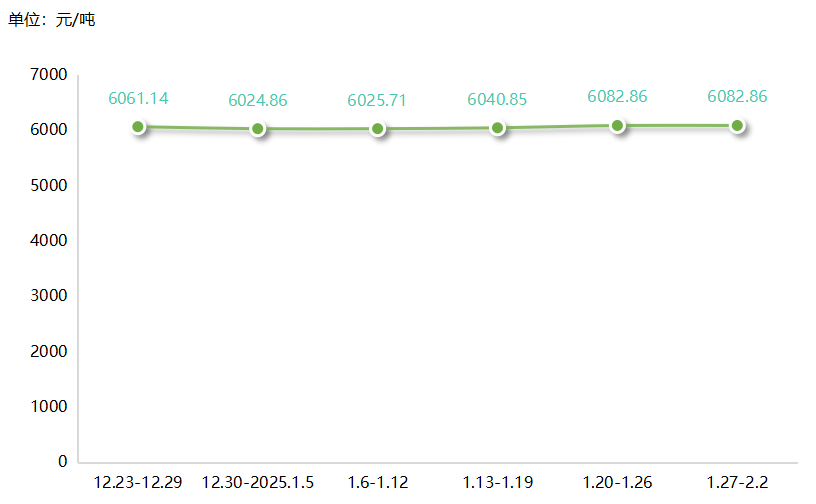

5、硅铁市场价格先涨后稳

1月20日至26日期间,硅铁市场价格环比上涨0.70%,达到6082.86元/吨。随后,价格保持平稳。1月中下旬受部分地区工厂停产、减产消息传出,及黑色系期货、硅锰合金期货价格上涨影响,硅铁价格小幅上涨。然而,随着月末临近春节,尽管行业内多数从业者信心较为充足,但由于各方操作逐渐进入尾声,市场参与者陆续转入休假状态,硅铁市场行情也随之进入僵持阶段,价格维持在现有水平。

硅铁市场价格走势图

附表

兰炭及其附属产品平均价格(2025.1.20-2.2)