一、大米产品价格指数

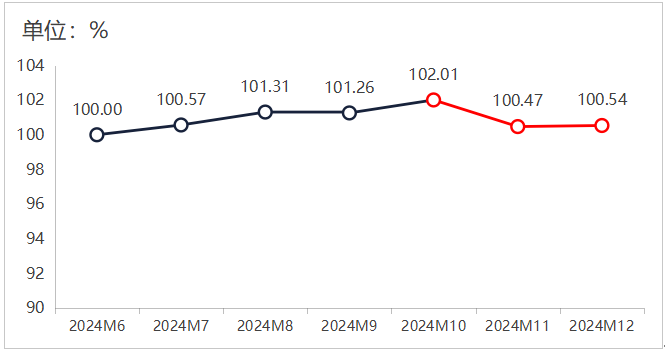

2024年四季度大米产品价格指数总体呈高开低走态势,10月、11月、12月大米价格指数分别为102.01点、100.47点、100.54点,较三季度末下降0.72点。大米产品价格指数运行情况如下图所示:

图1 大米产品价格指数走势图

整体上看,国际大米市场竞争较为激烈,国际米价起伏较大;国内大米市场受宏观政策调控,米价总体以稳定为主。

国际市场方面,联合国粮农组织(FAO)数据显示,2024年全球大米价格指数创下16年来的最高水平,指数值平均为133.1点,较2023年上涨0.8%。2024年9月以来,随着印度放松2022年开始实施的大多数大米出口限制措施,11月份国际大米价格跌至一年内最低水平,此后虽出现短暂的小幅反弹,但12月份总体仍环比回落。随着印度卢比贬值至历史低点,印度大米出口价格将进一步下跌,大米出口商的利润被有效提高。

国际米价下行预计对我国大米市场影响有限,一是我国粮食供应较为充足,大米外采率低,近五年进口大米占国内消费比例不足3%,且进口大米主要用于品种调剂(例如采购泰国香米是为了满足国内中高端消费需求)或饲用、工业原料等,国际大米对国内市场的价格传导效应有限;二是部分进口米到港成本仍高于国内相近品质大米价格,国家粮油信息中心监测显示,10月以来,越南5%破碎率大米进口完税成本比南方销区国产早籼米价格高300元/吨以上;三是国内稻米市场受国家宏观政策调控。国家通过发挥储备粮调节作用,有效降低国际大米市场干扰;通过稻谷最低收购价收购稳定市场预期,为农民种粮收益提供托底保障。我国大米市场相对独立,外加宏观政策支撑,预计国内稻米市场受国际大米价格下跌影响有限。

2025年,全球大米供需预计保持宽松格局。美国农业部12月预测2024/25年度世界稻米供应量为7.13亿吨,较2023/24年度估算值增加952万吨;2024/25年度世界稻米消费量预计为5.30亿吨,较2023/24年度估算值增加616万吨;2024/25年度世界稻米贸易量预计达创纪录的5812万吨,较2023/24年度估算值增加152万吨。

国内市场方面,国家统计局数据显示,2024年我国稻谷生产实现面积、单产、总产“三增”。据国家统计局资料,2024年全国稻谷播种面积29006.9千公顷,比上年增加57.8千公顷,在连续三年下降后,实现恢复性增长;稻谷单产7154.7公斤/公顷,比上年增加17.9公斤/公顷;稻谷产量20753.5万吨,比上年增加93.2万吨。

整体来看,2024年国内大米市场供给较为宽松,下游需求相对有限,米价总体以平稳运行为主,主要是受到国家宏观政策支撑影响。中晚稻上市后,河南、江苏、黑龙江和安徽四省先后启动最低收购价执行预案,共布设收储库点228个,总仓容1136万吨,已收购最低收购价稻谷500多万吨,有效地稳定市场预期。据国家粮食和物资储备局统计,截至12月26日,2024年已累计收购秋粮超过1.85亿吨,较上年同期快10%。短期来看,节前补库需求平稳,各级地方储备收购基本结束,稻谷市场供应充足,影响稻价波动的因素减少,同时叠加政策“托底”效应,价格下探的空间受限,预计稻米价格总体维持趋稳态势。

2024年大米优质优价特征进一步显著。受前期长江流域持续高温天气影响,南方部分产区中晚稻品质不及往年,优质大米货源供给减少,7~8月份优质稻谷有价无市,同时新粮上市后市场主体收购囤粮积极性较高,优质稻收购价格逐步上涨。预计2025年稻谷市场优质优价特征将继续主导行情,尤其部分出米较高、质量较好的稻谷价格波动相对较小。优质稻谷相较于普通稻谷具有较强的抗跌性,但综合考虑渠道库存、稻谷品质、下游需求增长幅度等因素,大涨的概率较2024年降低,需求偏弱或制约其上行空间。

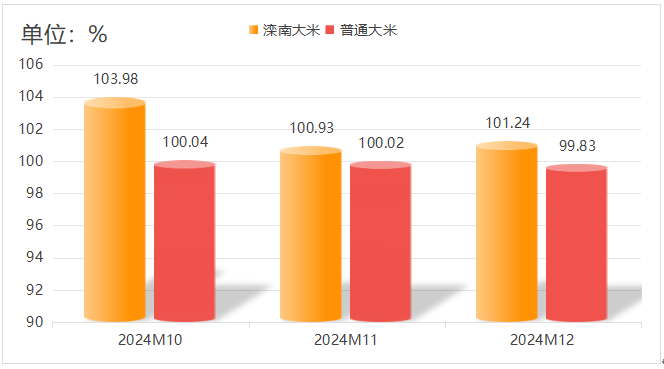

分项产品价格指数方面,2024年四季度滦南大米价格指数呈现波动运行趋势,10月指数达到峰值,指数值为103.98点,随后调整回落,12月指数再次环比回升至101.24点。其中散装滦南大米价格指数运行态势良好,2024年12月指数值为103.50点;包装滦南大米价格指数则呈现下降的运行趋势,12月指数值有所回升,收报于98.98点。普通大米价格指数运行较为稳定,总体保持在100点上下运行,12月指数值收报于99.83点。其中籼米价格指数与粳米价格指数均保持稳定运行,12月指数值分别收报于99.62点和100.31点。分项指数具体走势见下图:

图2 2024年四季度大米分项产品价格指数

二、花生产品价格指数

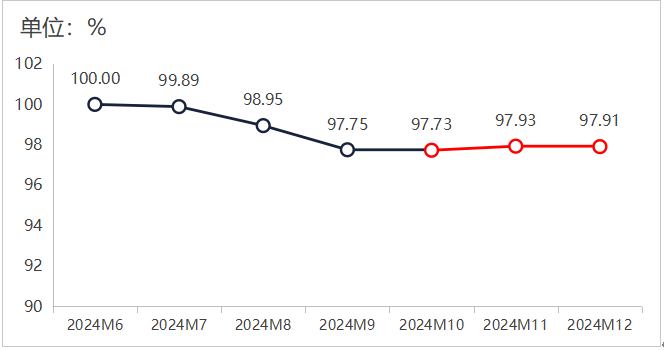

2024年四季度花生产品价格指数筑底回升。四季度花生产品价格指数维持在97点上方运行,运行趋势稳中带升,12月指数收报于97.91点,较三季度末上升0.16点。具体运行情况如下图所示:

图3 花生产品价格指数走势图

整体上看,2024年国内花生种植面积连续第二年同比增长,单产同比下降,综合导致产量同比小幅增加,进口市场供应同比小幅增加,全年花生市场供应充足,而全年市场需求维持疲软态势,终端食用、油用需求均表现不佳,市场供需宽松格局持续,期现货价格重心持续震荡下移。

供给方面,由于2023年花生相对其他竞争作物如玉米、小麦、大豆等种植收益偏高,2024年国内花生种植面积再度增长。但国内花生最大主产省河南2024年在花生播种及生长期出现诸多灾害性天气,导致单产下降,据花生精英网数据,今年山东、江西、河南南部白沙产区单产下降15-20%左右,辽宁(东部)、河南大花生单产下降10-15%。总体产量上小幅增长,中国土畜进出口商会发布的业界预估数据显示2024年我国总体花生果产量1698万吨,折合花生仁1188.6万吨,总产同比增加3.54%。同时四季度花生种植农户惜售较重,导致花生销售进度较往年偏慢,主要原因一是秋季花生新米价格快速走低,最大跌幅高达3000元/吨,价格跌至5年新低,直接跌破农户种植成本,导致农户惜售;二是10月中旬大型油厂启动入市收购,开收时间早于往年,开收后引发价格快速反弹,反弹幅度约1000元/吨,卖跌不卖涨的心理引发农户赌市心理,惜售情绪加重。

需求方面,2024年花生食用需求同比增长乏力,商品米需求持续疲软,主要受到居民、流动人口减少、餐饮业需求疲软等多方面因素的影响;花生油需求年底有所回暖,主要受到相关油脂价格上涨的带动,花生油与其他油脂价格差缩小,对花生油的需求有一定的提振。花生油用需求表现尚可,卓创资讯数据显示,2024年8月至12月,部分规模型油厂原料卸货约53.26万吨,比去年同期走高70.87%。

2025年,预计短期内国内花生市场供需宽松格局难以改变。供给方面,花生精英网调研数据显示,今年花生种植收益好于其他竞地品种,其中河南地区大花生的种植收益为617元/亩,高于小麦的305元/亩、大豆的160元/亩和玉米的-210元/亩;吉林地区花生的种植收益为267元/亩,高于玉米的-138元/亩;辽宁地区花生的种植收益为286元/亩,高于玉米的-275元/亩。从种植收益数据可以看出,今年国内大宗农产品种植收益普遍大幅下降,尽管花生的种植收益也出现大幅下降,但仍高于其他竞地品种,2025年农户在种植品种选择上或继续选择花生,国内花生种植面积或继续维持高位。

同时全球花生供应预计增加,美国农业部12月供需报告预测2024/2025年度全球花生产量为创历史第三高的5051.6万吨,较上年度增加99.9万吨。叠加花生进口政策影响,2024年9月海关总署公告,允许符合相关要求的尼日利亚、乍得和马拉维花生进口,其中乍得和马拉维是中国的关税最惠国,花生出口至中国的关税为零,在出口成本上与塞内加尔、苏丹等零关税国家持平,国内花生进口量预计增长。

需求端或将受政策刺激,中共中央政治局会议指出,2025年要实施更加积极的财政政策和适度宽松的货币政策,大力提振消费、提高投资效益,全方位扩大国内需求。

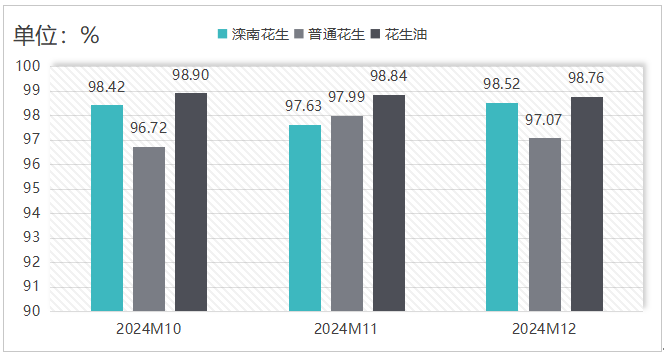

分项产品价格指数方面,四季度滦南花生价格指数整体保持在98点附近震荡运行,12月指数值收报于98.52点;普通花生价格指数先升后降,指数从96.72点回升至97.99点,12月指数值再度回落,收报于97.07点;花生油价格指数总体运行平稳,指数值总体维持在98点上方,12月指数值为98.76点。分项指数具体走势见下图:

图4 2024年四季度花生分项产品价格指数

三、水产产品价格指数

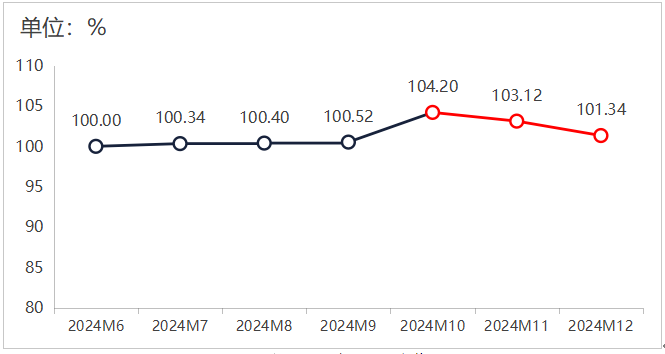

2024年四季度,水产产品价格指数呈高开低走运行态势。10月份指数明显增长,环比增幅达到3.65%,指数值也达到峰值104.20点。随后指数进入下行调整通道,12月指数值为101.34点,环比下降1.73%,整体较三季度有小幅上升。具体运行情况如下图所示:

图5 水产产品价格指数走势图

整体上看,2024年全年水产品供给总体充足,需求相对稳定,价格运行以稳为主。

供给方面,2024年全年水产品市场供给较为充足,预计全年水产品总产量超过7400万吨,同比增长超过4%。渔业渔政管理局数据显示,基于对全国20个省(区、市)渔业生产统计,1—11月国内水产品总产量6389.79万吨,同比增长4.02%。其中,海洋捕捞产量893.98万吨,同比增长1.40%。海水养殖产量2356.08万吨,同比增长5.19%。淡水捕捞产量88.32万吨,同比下降0.63%。淡水养殖产量3051.41万吨,同比增长4.05%。

需求方面,受整体经济环境影响,国内外水产品有效需求减少,水产捕捞与养殖、消费和贸易,都进入了缓增阶段。一方面,传统主要进口国家水产品消费出现下降,另一方面,地缘政治冲突等因素对供应链产生冲击,导致水产品物流成本大幅调整。此外,美国今年针对厄瓜多尔、印度、印度尼西亚、越南等国家发起进口虾类产品征收反倾销税,导致国际市场格局发生变化。

国内需求方面,在2024中国水产品大会上,中国水产流通与加工协会会长崔和表示,国内水产品消费量趋于稳定,城市地区及水产品主产区消费趋于饱和,西部地区、农村地区仍存在消费潜力,未来受消费多样性的影响,我国水产品结构性的过剩与不足将会并存。

进出口方面,海关数据显示,1-12月水产品累计出口417万吨,同比增长12.6%;出口额1433.33亿元人民币,同比增长2.6%。1-12月水产品累计进口484万吨,同比下降3.6%;进口额1319.65亿元人民币,同比下降5.0%。同时中国—马尔代夫自由贸易协定于2025年1月1日起正式生效实施,马尔代夫原产的水产品及坚果、木质装饰品等对华出口也将享受协定优惠,或将对水产进口有一定促进作用。《中国农业展望报告(2024—2033)》中提到,未来10年,需求端将支撑水产品进口持续增长,而出口市场萎缩以及产业竞争增长将抑制出口增长,水产品贸易逆差或将成为常态。

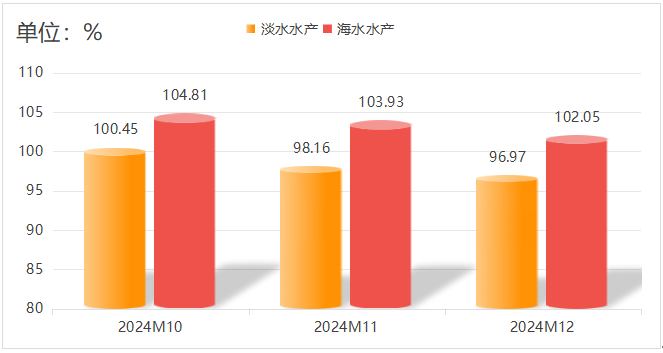

分项产品价格指数方面,2024年四季度,海水水产价格指数与淡水水产价格指数均呈下降趋势。其中,海水产品价格指数于10月达到峰值104.81点,随后指数出现回落,12月指数值为102.05点,环比下降1.81%。淡水水产价格指数持续下行,12月指数值为96.97点,环比下降1.21%。分项指数具体走势见下图:

图6 2024年四季度水产分项产品价格指数

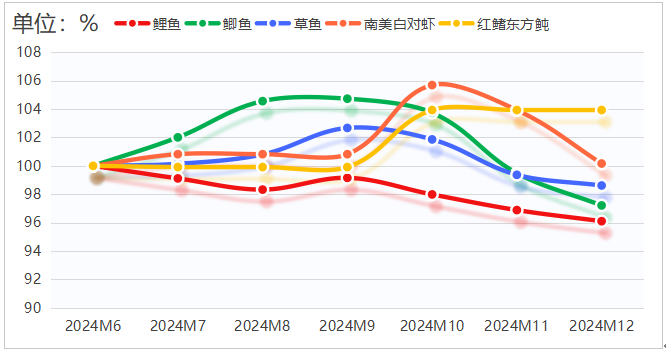

具体产品方面,2024年四季度各类水产价格指数总体呈下行趋势,12月鲤鱼、鲫鱼、草鱼、南美白对虾和红鳍东方鲀价格指数分别为96.10点、97.21点、98.62点、100.16点、103.93点,水产具体产品价格指数走势见下图:

图7 水产具体产品价格指数走势图