摘要

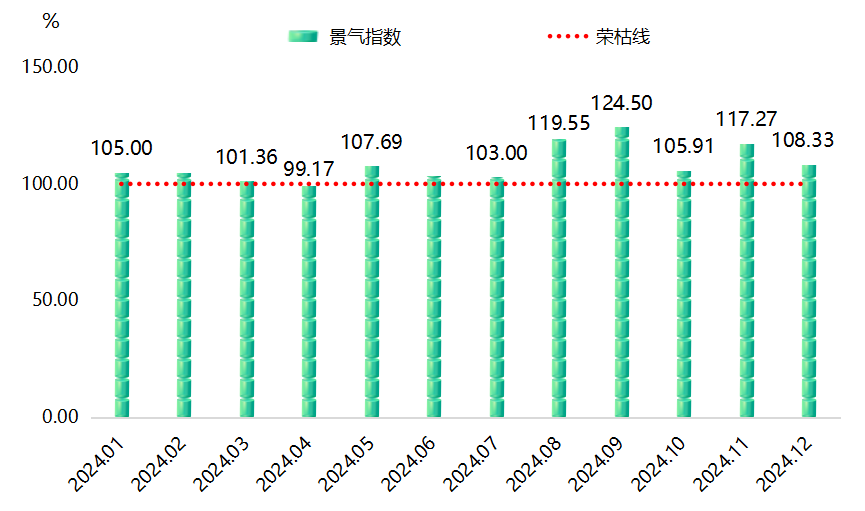

2024年,受国内外宏观经济形势影响,复合材料市场仍处于恢复发展阶段。据“中国·枣强复合材料产业指数”信息系统监测,复合材料原料价格指数波动上涨,截至12月,指数为132.22点,较2023年12月上涨9.02%。产品价格指数稍有回升,截至12月,复合材料产品价格指数收报114.49点,较2023年12月上涨1.24%。产业发展指数低开高走,四季度指数收报于189.24点,环比增长8.77%,同比下降7.97%。虽然国内外经济环境收缩对企业发展带来了巨大的前行压力,企业生产和经营面临着各种困难,但是企业对产业发展充满信心,在信心类景气指数高位运行的拉动下,产业景气指数多数月份景气运行,截至12月,产业景气指数为108.33点,复合材料产业景气度良好。

2025年是“十四五”规划收官、“十五五”谋划之年,受不饱和树脂为主的基料产品出口扩大及玻璃纤维等增强材料景气度提升影响,原材料价格指数或将波动上涨。同时,产品质量提档升级或将促使产品价格指数稳中有升。

一、2024年指数运行情况解读

(一)原料价格指数

2024年,复合材料原料价格指数波动上涨,这主要受产能调控持续推进和下游需求季节性复苏等因素影响,具体运行情况如下:

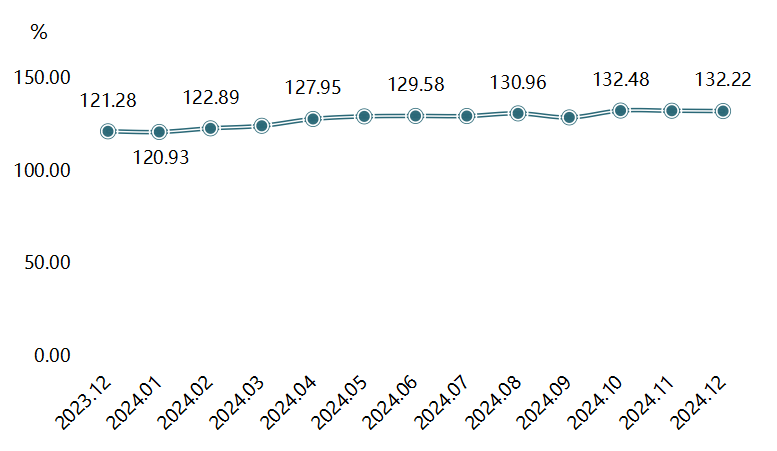

复合材料原料价格指数走势图

截至2024年12月,复合材料原料价格指数为132.22点,较2023年12月上涨9.02%。

复合材料原料主要包含基料和增强材料两个大类。2024年,基料价格指数明显上涨,增强材料价格指数则波动下行,具体运行情况如下:

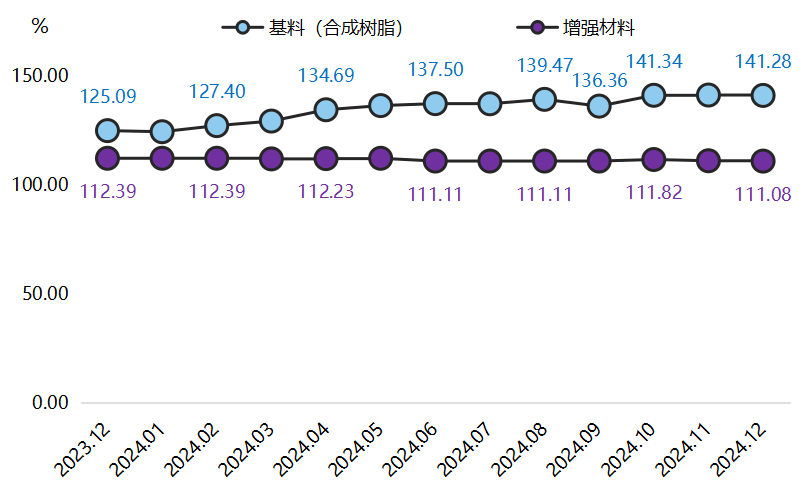

分类型复合材料原料价格指数走势图

2024年12月,基料(合成树脂)价格指数为141.28点,较2023年12月上涨12.94%。分时段来看,1月,基料(合成树脂)价格指数受市场需求减少影响,小幅下跌;2月至6月,原材料价格波动上涨抬高合成树脂的生产成本,促使基料(合成树脂)价格指数持续上涨;7月至12月,受国际油价波动运行影响,基料(合成树脂)价格指数涨跌交替。分品类来看,不饱和树脂价格指数上涨是影响基料价格指数上涨的主要原因,截至12月,不饱和树脂价格指数为143.29点,全年上涨13.49%,对基料(合成树脂)价格指数上涨的贡献率达99.99%。环氧树脂价格指数12月收报于102.04点,全年上涨0.04%。酚醛树脂、乙烯基酯树脂、其他树脂价格指数2024年稳定运行,分别为110.87点、100.94点、100.00点。

以玻璃纤维为主的增强材料市场竞争相对充分,价格走势相对平稳。截至2024年12月,增强材料价格指数为111.08点,较2023年12月下跌1.16%。细分指数中,玻璃纤维价格指数12月为111.32点,全年下跌1.22%,是影响增强材料价格指数下降的唯一原因。碳纤维、其他增强材料价格指数2024年各月均为103.77点、110.65点,平稳运行。

(二)产品价格指数

2024年,受成本抬升影响,复合材料产品价格指数稍有上涨,具体运行情况如下:

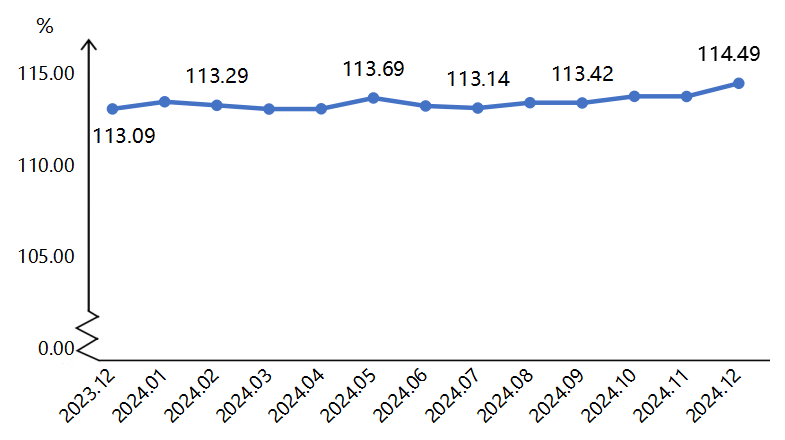

产品价格指数走势图

截至2024年12月,复合材料产品价格指数收报114.49点,较2023年12月上涨1.24%。

复合材料产品按工艺可以分为缠绕制品、模压/模塑制品、拉挤制品和手糊/真空吸附制品,各分项产品价格指数具体运行情况如下:

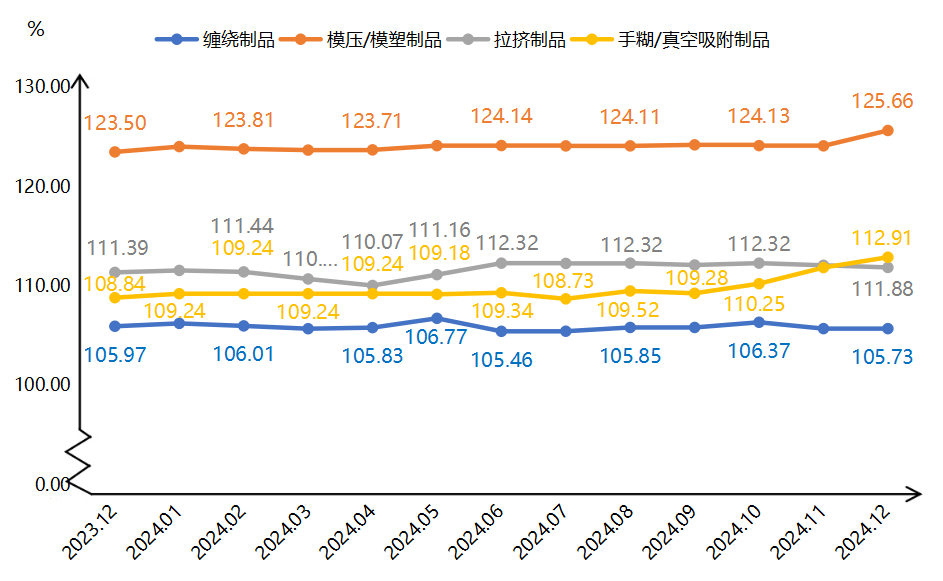

分工艺复合材料产品价格指数走势图

2024年,分工艺复合材料产品价格指数“三涨一跌”。手糊/真空吸附制品、模压/模塑制品与拉挤制品价格指数整体上涨,12月,指数分别收报112.91点、125.66点和111.88点,较2023年12月分别上涨3.74%、1.75%和0.45%。其中,手糊/真空吸附制品、模压/模塑制品较大涨幅主要发生在四季度,这主要是因为原料价格上涨,使得企业生产成本有所抬升,产品价格被动上涨。缠绕制品价格指数全年波动下降,截至12月,指数为105.73点,较2023年12月下跌0.22%。

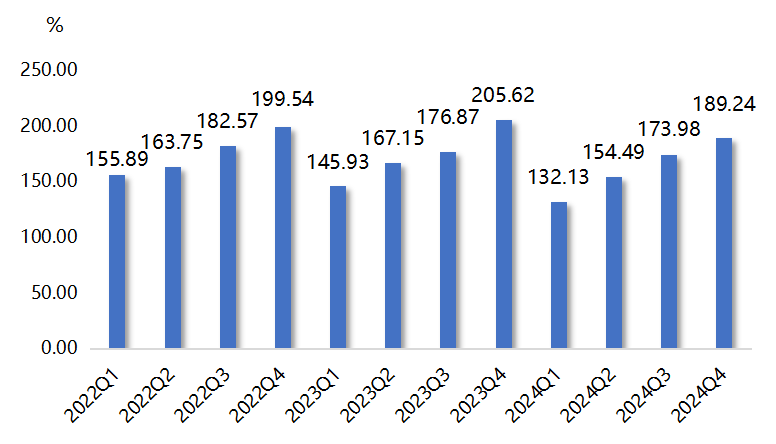

(三)产业发展指数

2024年,在产业规模指数驱动下,复合材料产业发展指数低开高走,四季度指数收报于189.24点,环比增长8.77%,同比下降7.97%,具体运行情况如下:

产业发展指数运行走势图

产业发展指数下设产业规模、生产效益、品牌推广和制度供给四大分项指数,具体运行情况如下:

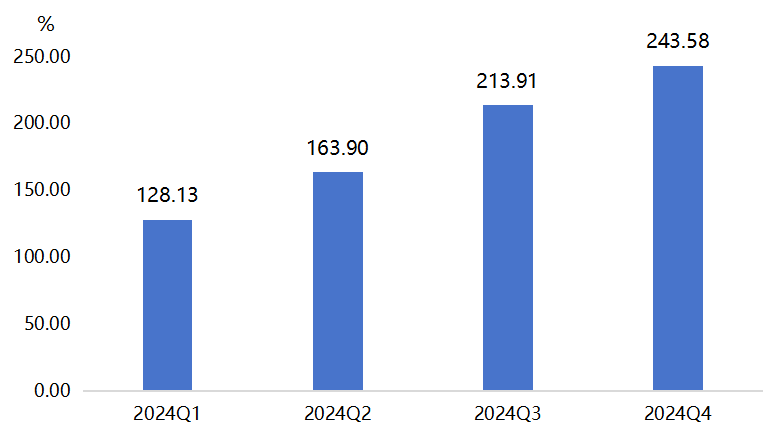

产业规模指数运行走势图

2024年,产业发展分项指数走势各异:产业规模指数低开高走,一季度指数为128.13点,截至四季度,产业规模指数收报于243.58点,环比增长13.87%,同比下降10.89%。分析指标构成情况,规上企业产值逐季增长是推动产业规模指数上升的主要因素;然而,与去年同期相比,规上企业产值、样本企业产值、从业人员数量等指标均有不同程度的减少。

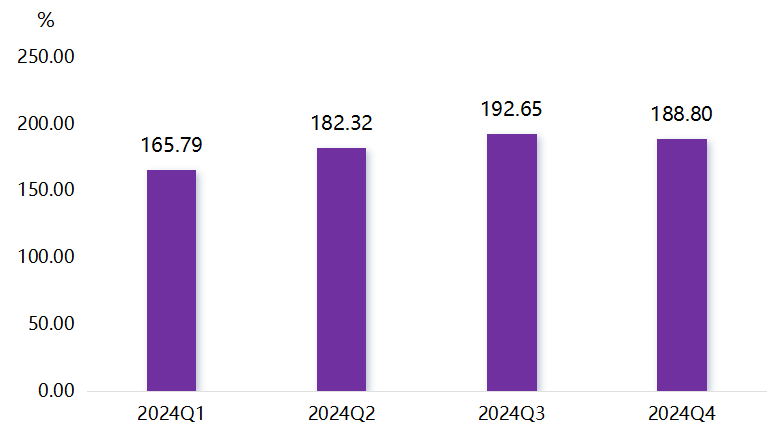

生产效益指数运行走势图

生产效益指数稍有回落,截至四季度,生产效益指数收报于188.80点,环比下降2.00%,同比下降6.89%。2024年以来,原料价格指数涨幅达9.02%,远超产品价格指数1.24%的涨幅。原材料价格上涨,在一定程度上压缩了企业的盈利空间,影响了企业的生产经营效益。从分项指标情况看,亩均产值、单位电耗产值两项指标环比和同比均有不同程度下降;值得注意的是全员劳动生产率指标虽环比下降,但同比稍有增长,表明从长期来看,企业的生产效率和劳动力利用水平有所提升。这一方面得益于企业对员工技能的提升和劳动管理的优化;另一方面,引入新技术、新设备,也有利于企业提高生产效率。

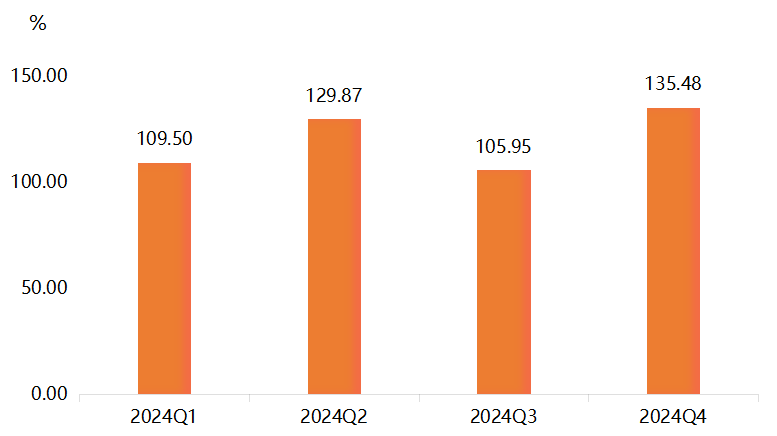

品牌推广指数运行走势图

品牌推广指数环比快速增长,截至四季度,品牌推广指数收报135.48点,环比增长27.86%,同比下降0.55%。2024年四季度,注册商标数、自主品牌产值占比、网络媒体报道数三项指标环比、同比均有不同程度增长,表明“枣强复材”品牌在市场上的认知度和影响力在逐步增强。企业在品牌建设方面的投入开始显现成效,不仅提升了产品的附加值,还进一步巩固了市场地位。此外,品牌推广活动的多样化,如线上线下广告宣传、网络媒体报道、社交媒体营销等,也扩大了品牌的受众范围,增强了消费者的品牌忠诚度。这些积极因素共同推动品牌推广指数的快速增长,为行业持续发展注入了新活力。

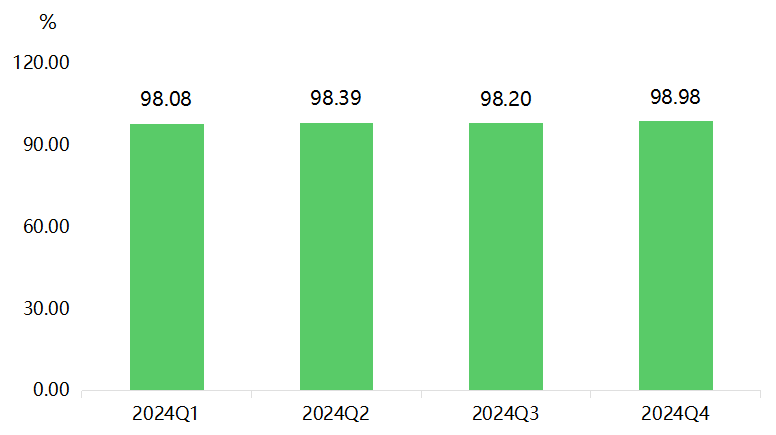

制度供给指数运行走势图

制度供给指数窄幅波动,截至四季度,制度供给指数为98.98点,环比上涨0.79%,同比下降1.16%。2024年以来,政府出台的一系列支持政策为企业提供了更好的营商环境,促进了枣强复材产业的健康发展,得益于资金扶持力度增加和政府办事效率提升,制度供给指数环比有所上涨。

(四)科技创新指数

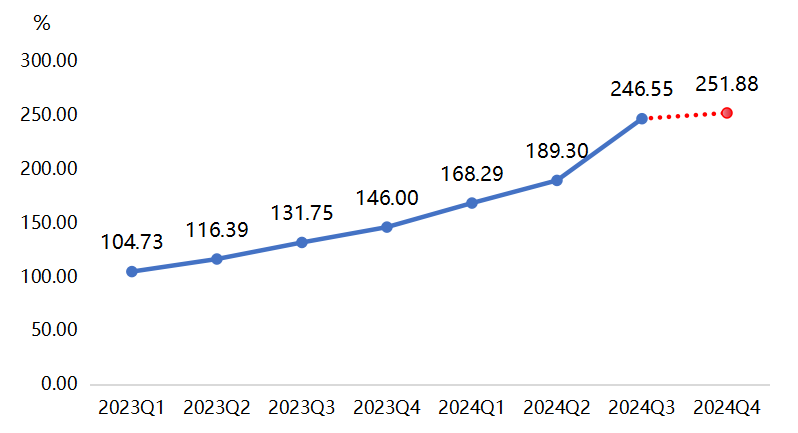

2024年四季度,科技创新指数增加一级指数——创新基础指数,该项指数设置科技型中小企业数、“专精特新”企业数、高新技术企业数等分项指标,用于反映枣强复材产业科技创新的潜力和活力。调整后,2024年四季度科技创新指数具体运行情况如下:

注:红色虚线表示指标体系更新

产业科技创新指数走势图

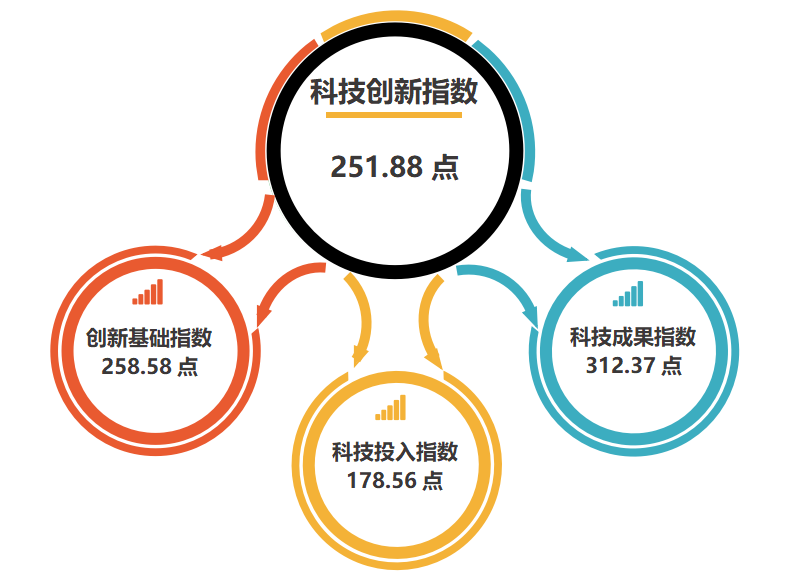

2024年四季度,复合材料产业科技创新指数收报于251.88点。复合材料科技创新指数下设创新基础、科技投入和科技成果三大分项指数分别收报于258.58点、178.56点和312.37点。

科技创新指数分项指数收报情况图

(五)产业景气指数

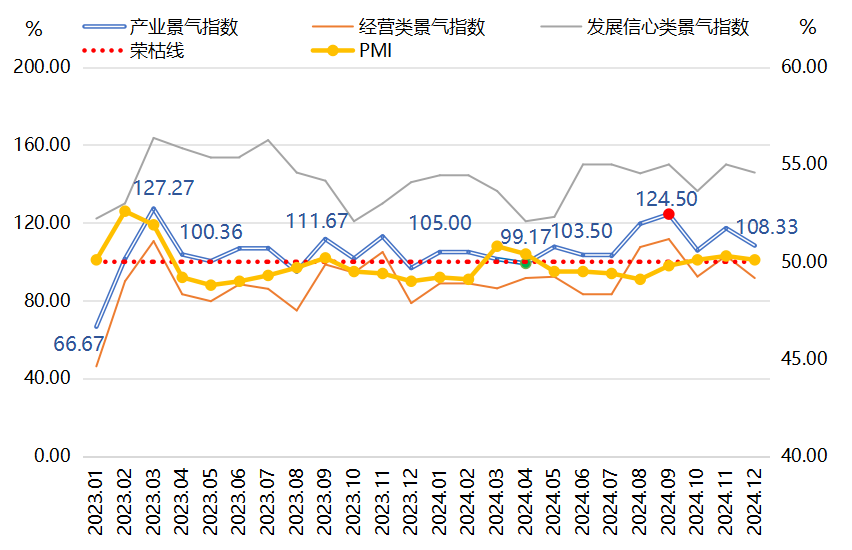

2024年,产业景气指数除4月收报于99.17点,其余月份,指数始终在荣枯线上方。截至12月,产业景气指数为108.33点,复合材料产业景气度良好。具体运行情况如下:

产业景气指数走势图

2024年,复合材料产业景气指数整体前低后高。具体来看,上半年为复合材料产业传统淡季,但是在信心类景气指数高位运行的拉动下,产业景气指数有5个月收于荣枯线上方的景气区间。仅在4月,原料价格加速上行,产品价格涨幅则相对平缓,企业信心快速下滑影响产业景气指数跌破荣枯线,产业景气指数收于99.17点。

2024年下半年产业景气指数较上半年有所抬升。一方面,行业经营状况好转,经营类景气指数优于上半年水平,这为产业景气指数向好运行奠定基础;另一方面,信心类景气指数高位运行,也对产业景气指数向好运行有支撑。随着政策扶持力度的加大和市场需求的季节性释放,复合材料产业整体呈复苏态势。

复合材料产业景气指数包含企业经营类景气指数和发展信心类景气指数,具体运行情况如下:

产业经营类和发展信心类指标指数走势图

2024年,经营类景气指数呈现先抑后扬的运行态势。具体来看,1月至7月,受市场需求疲软、原材料价格上涨等因素影响,经营类景气指数始终位于不景气区间;8月至9月,季节性需求增加,拉动经营类景气指数显著回升,分别达107.58点和111.67点的高位。尽管10月、12月指数有所回落,但仍高于年初各月指数,表明产业经营状况有所改善。

发展信心类景气指数始终在高位景气区间波动运行,与经营类景气指数形成鲜明对比。1月至5月,发展信心类景气指数高位回落,尽管有所波动,但发展信心类景气指数始终保持在120点以上,表明企业对未来发展预期乐观。6月至9月,发展信心类景气指数多次收于全年峰值150点,表明企业对产业发展的信心十分坚挺。10至12月,行业发展逐渐进入淡季,但企业对未来的发展前景仍充满信心。

二、2024年指数运行主要特点

(一)原料价格波动上行促使产品市场稳中小升

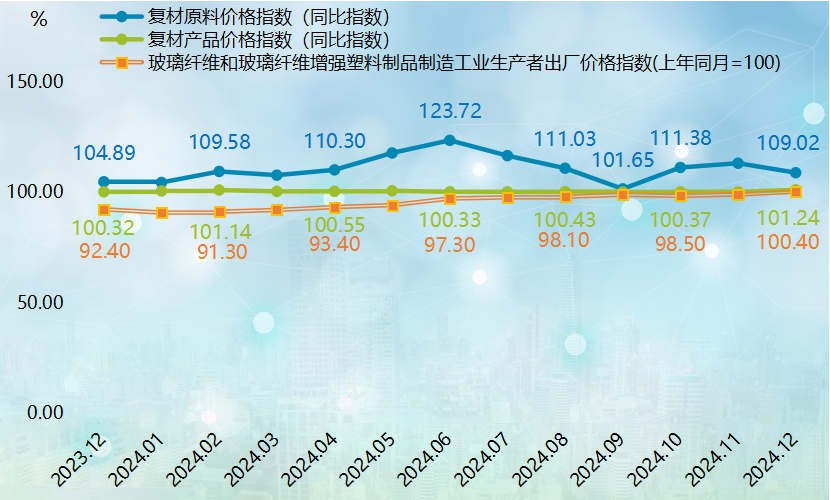

2024年,枣强复材原料价格同比指数、复材产品价格同比指数以及玻璃纤维和玻璃纤维增强塑料制品制造工业生产者出厂价格指数(上年同月=100)均呈上行走势。

复材原料、产品与玻璃纤维和玻璃纤维增强塑料制品PPI运行趋势图

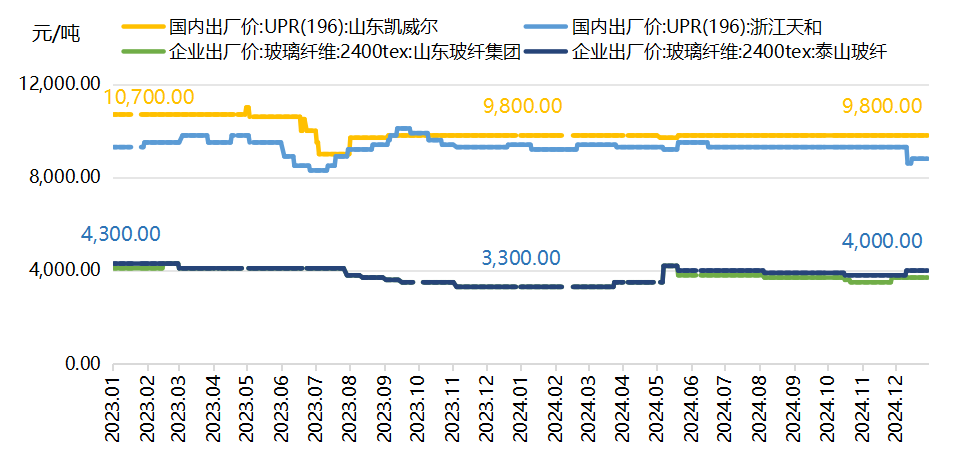

枣强复材原料同比价格指数波动幅度相对较大,这表明原材料市场运行具有复杂性和不确定性。2024年以来,复合材料各类原材料的价格位于底部,为提升企业盈利水平,经过近一年的调整,各类原料价格较年初有不同程度上涨。近两年不饱和树脂和玻璃纤维原料价格具体运行情况如下:

不饱和树脂、玻璃纤维2400tex价格运行趋势图

枣强复材产品价格同比指数的波动幅度则相对较小,表明复材产品市场相对稳定。一方面,尽管复材原材料价格有所上涨,但企业通过优化生产流程、提高生产效率、调整产品结构等方式,吸收了部分成本压力,从而保持产品价格的相对稳定。另一方面,市场竞争加剧也促使企业更加注重成本控制和价格策略,以维持市场份额和盈利能力。

(二)企业信心坚挺助力产业景气指数景气运行

虽然国内外经济环境收缩对企业发展带来了巨大的前行压力,企业生产和经营面临着各种困难,但是企业对产业发展充满信心。在信心类景气指数高位运行的拉动下,产业景气指数多数月份收于荣枯线上方的景气区间。企业信心对产业景气指数的拉动作用是不可忽视的。当企业对市场前景、自身经营能力和盈利能力持有乐观态度时,这种信心会转化为积极的投资、生产和市场拓展行为,从而推动整个产业繁荣发展。2024年以来,企业信心坚挺,为产业景气指数的高位运行提供了坚实的基础。

产业景气指数与PMI指数运行趋势图

具体来看,企业发展信心类景气指数高位运行,促使产业景气指数多数月份收报景气区间。从数据中可以看出,发展信心类景气指数始终保持在高位景气区间运行,甚至在多个月份突破150点,这表明枣强复材企业对产业未来发展充满信心。这种信心不仅来源于企业自身的经营状况,更源于对行业前景、宏观经济政策的积极预期。

企业信心的坚挺表现对于维持和提升产业景气指数具有至关重要的作用。一方面,坚定的企业信心能够激发企业的创新活力和市场竞争力,推动产业向更高质量、更高效率的方向发展;另一方面,企业信心的提升还能够吸引更多的投资和资源流入,为产业的持续发展提供有力的支撑。因此,在复杂多变的经济环境中,保持和提升企业信心是推动产业景气指数景气运行的关键所在。

三、指数走势预测

(一)原材料价格指数或将波动上涨

基料方面,过去的2024年,我国不饱和树脂出口量不断刷新历史新高,越南、泰国等东南亚国家是不饱和树脂主流出口方向。随着出口量持续攀升,不饱和树脂出口依存度也升至10%附近,出口逐渐成为头部企业关注的新需求增长点。中长期来看,在国内产能扩张且需求较难完全消化供应增量的背景下,不饱和树脂出口规模扩大的趋势较为明朗,出口在行业供需中的比重及依存度也有望达到新高度。基料价格将保持坚挺。

增强材料方面,以玻璃纤维为主的增强材料新增产能有限,玻纤行业最差时点已过,行业进入景气上行周期,企业盈利逐渐修复。目前业内企业协同性较高,产能投放或配合冷修技改维持总体供需动态平衡,而高端品类需求增量的确定性和弹性较高,价格仍有向上空间,行业景气上行有望持续。综上所述,预计2025年原材料价格指数将波动上涨。

(二)产品价格指数预计稳中有升

制造业高质量发展是我国经济高质量发展的重中之重,近年来,国家出台了多项支持制造业高质量发展的政策,制造业转型升级步伐加快。在宏观经济环境充满不确定性的背景下,高端产品市场却展现出独特的稳定性和增长潜力。随着“两新”政策的深入推进,河北省枣强县的复材企业通过增加研发投入,引进先进生产设备和技术,培养高水平研发团队,不断提升创新能力。企业盈利改善的预期日益增强,为产品价格指数的稳中有升提供了有力支撑。

与此同时,行业规范和行业自律公约等先后出台,低端复合材料制品逐渐被淘汰,低端供给减少,中高端供给增多,为产品价格提供了支撑。综上所述,产品质量提升与低端产品退出市场共同推动产品价格指数稳中有升。

未来,随着市场竞争的加剧和消费者需求的不断提升,产品质量与供给结构将持续优化,产品价格指数有望保持稳定增长态势。

1玻璃纤维和玻璃纤维增强塑料制品PPI数据来源:国家统计局,网址为https://www.stats.gov.cn/

2不饱和树脂、玻璃纤维2400tex价格数据来源:同花顺金融

上一篇:徐闻·菠萝指数2024年运行简报