导读

2024年,温岭工量刃具价格指数整体呈现轻微下降趋势,年内各阶段指数波动不一。细分至工量刃具产品,2024年工具和量具的价格指数有所下降,而刃具价格指数则保持稳定并略有上升;景气指数整体波动较大,第一季度和第四季度多数时间位于荣枯线之上,而第二季度和第三季度的景气度则相对较低。

指数运行情况回顾

(一)价格指数小幅下跌

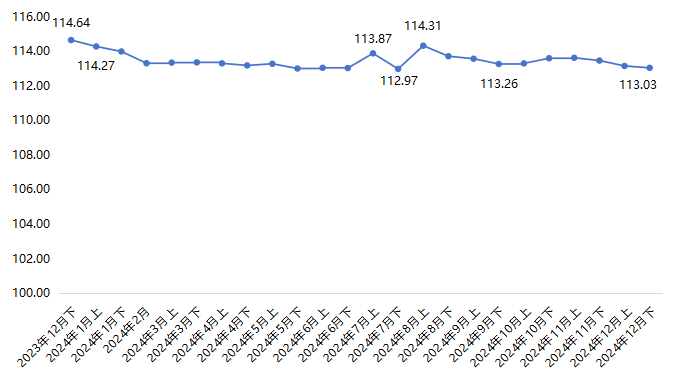

2024年,工量刃具价格指数稳中微降,2024年12月下半月指数收报于113.03点,同比下降1.61点。

温岭工量刃具价格指数走势图

综合来看,2024年温岭工量刃具价格指数年内走势略有差别,上半年波动下滑,三季度呈现“M”型走势,四季度涨后再度下滑。

2024年上半年——波动下滑。自2023年12月下半月指数回落以来,2024年1-2月延续下滑走势,且下滑幅度加快,2月指数收报于113.30点,较2023年12月下半月114.64点下跌1.34点。春节假期前后,节日氛围浓厚,企业生产经营活动有所放缓,对工量刃具产品需求较弱,导致指数下降幅度较为明显。3月随着节后市场逐步复工,价格指数走势有所回升,但回升势头并不明显,且在二季度以来市场转淡,价格指数跌多涨少,6月下半月指数收报于113.02点,上半年整体下降1.62点。

2024年三季度——价格行情波动回暖,指数呈现“M”型。具体来看,7月、8月指数在月内均呈现先涨后跌走势,其中8月上半月指数收报于114.31点,环比上涨1.34点,指数水平为全年之最。分析来看,在机床设备销售规模恢复较好的影响下,作为机床消耗品的工量刃具产品,需求总量逐渐回暖,带动产品价格小幅波动回升。8月下半月至9月下半月,价格指数继续回落,9月下半月指数收报于113.26点。

2024年四季度——“银十”行情明显,指数小幅上涨后再次进入下滑区间。“银十”氛围浓厚,10月上、下半月指数持续上涨,指数分别收报于113.29点、113.59点,同时上涨趋势一直延续到11月上半月,指数收报于113.62点。受到需求回升和供应链逐步恢复的影响,指数小幅上涨。随着部分高端制造领域如汽车、航空和电子的生产活动加速,对工量刃具的需求有所增加,尤其是高精度切削工具的采购量增长。同时,全球供应链逐渐稳定,原材料价格趋于平稳,部分企业通过优化库存和生产调度,价格走势趋稳。11月下半月以来,随着年关临近,市场需求放缓以及利润空间有所收窄,指数小幅下滑,12月下半月指数收至113.03点。

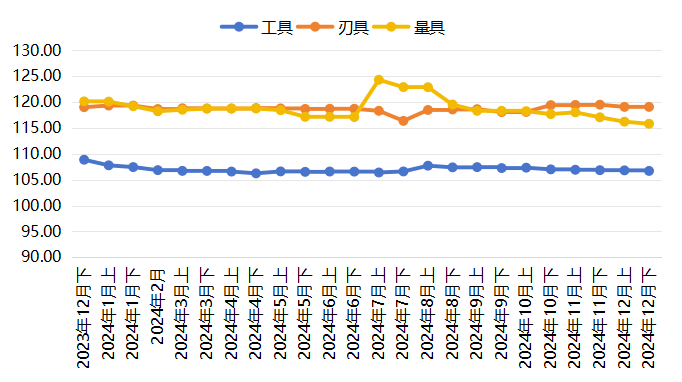

从工量刃具细分产品价格指数走势来看,2024年工具、量具价格指数有所下滑,而刃具价格指数稳中微涨,具体如下:

工具、刃具和量具价格指数走势对比

钻头类价格指数下跌明显,带动工具价格指数年内下跌。图中数据显示,2024年工具价格指数整体呈现“跌-涨-跌”走势,其中交替幅度相对较小,2024年12月下半月指数收报于106.72点,较2023年12月下半月下跌2.16点。从工具细分产品价格指数走势看,2024年钻头类、附件类产品价格指数整体均有下滑,其中钻头类工具价格年内下跌8.16点,跌幅明显,是影响工具价格指数下跌的主要原因。数控类工具价格指数2024年则呈现上涨,2024年12月下半月指数收报于92.05点,上涨2.46点。随着制造业转型升级,国内汽车、刀具、医疗、模具、电子、能源等关键零部件的民用生产制造领域,对数控机床的需求增加,进而带动数控工具行情回暖。

上游原料价格支撑力度减弱,量具价格指数下跌较为明显。2024年12月下半月量具价格指数收报于115.83点,全年下跌4.34点,是下跌最为明显的品类。细分产品中,卡尺类、千分尺类以及量表类等量具产品价格均呈现不同幅度的下滑。一方面,2024年上游工具钢价格下滑,原料支撑力度有所减弱;另一方面,量具市场本身体量相对较小,市场需求增长速度较为缓慢,导致其价格指数在2024年有所走弱。

部分刃具产品价格涨幅明显,带动刃具价格指数年内稳中微涨。2024年12月下半月刃具价格指数收报于119.10点,同比微涨0.06点。细分产品中,螺纹刀具类、车刀类等刃具产品价格指数年内分别上涨5.19点、5.89点,带动刃具价格上涨。从产业环节来看,2024年钨、镍等金属材料价格上涨,以及刃具产品市场需求增加,对于促进价格上涨具有一定助推作用。此外,铣刀类、铰刀类等刃具产品价格指数年内有所下滑,但下滑幅度较小,刃具价格指数整体呈现微涨。

(二)工量刃具行业景气指数起伏明显

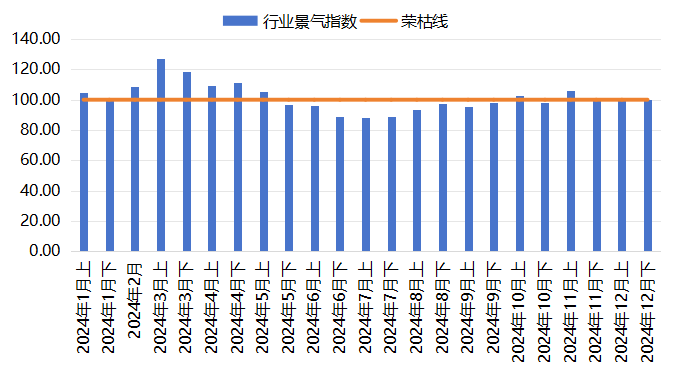

2024年,温岭工量刃具景气指数整体波动起伏较为明显,其中一、四季度景气指数多数位于荣枯线上方,二、三季度景气度偏低。

温岭工量刃行业景气指数走势图

2024年上半年行业景气指数呈现冲高回落走势。2-4月景气指数整体位于较高景气区间,其中3月下半月指数为全年最高点127.24点。随着春节假期结束,市场需求回暖带动工量刃景气度快速回暖。并且上涨趋势一直延续到4月,指数整体仍收报于110点上方。进入5月后,景气指数持续走弱,在5月下半月开始,指数下滑跌破荣枯线,指数收报96.75点,并且在6月持续在荣枯线下方运行。分析来看,原材料成本提高叠加行业处于销售淡季,下游加工企业整体需求量较低,景气指数持续收缩。

2024年下半年,行业景气指数先降后升,四季度表现整体回暖,但抬升幅度较小。三季度期间,景气指数延续二季度末偏弱态势,持续在荣枯线下方运行,不过自8月上半月以来,景气指数虽在100点以下,但回升态势明显。“金九银十”来临,市场人流量增多,同时下游加工企业需求提升,带动景气指数回暖,并且在10月上半月指数收报于102.89点,重回至荣枯线上方。11-12月,节前备货需求增加,景气指数均持续位于荣枯线上方。不过整体来看,受整体宏观经济不确定性增加影响,下半年景气度虽有回暖,但指数表现整体偏弱。

——经营类景气指数表现呈现前高后低。具体来看,经营类景气指数细分指数走势保持一致,其中在2024年3月上半月指数均达到最高点,指数均在120点附近,春节后市场回暖带动经济指标保持回暖,市场形势表现较好。后指数呈现回落走势,并且延续至7月下半月,淡季来临市场商户各经营情况表现整体一般。下半年,“金九银十”带动下,经营类景气指数持续回暖,但从经营类指数回调幅度来看,仍处于荣枯线下方运行,旺季不旺特点较为突出。

经营类景气指数细分指标走势图

——信心类景气指数持续保持高位运行。从信心类景气指数走势来看,各类信心景气指数整体位于景气区间运行,且走势较经营状况各指数波动幅度相对较小,走势较为平稳。可以看出,行业整体市场信心持续向好,稳定性较强,企业和市场对于未来发展预期较为乐观。

信心类景气指数细分指标走势图

指数解读:工业制造稳步回暖,工量刃行业发展仍具潜力

国家统计局2025年1月9日发布数据显示,2024年全年,全国居民消费价格指数(CPI)同比上涨0.2%,全国工业生产者出厂价格指数(PPI)同比下降2.2%,降幅比上年收窄0.8个百分点。同时,2024年12月底召开的全国工业和信息化工作会议提出,2024年工业经济运行总体平稳、稳中有进,预计全年规模以上工业增加值同比增长5.7%左右,制造业增加值占GDP比重保持基本稳定。总体来看,2024年我国工业经济发展韧性进一步增强,经济运行亮点纷呈。

根据2024年温岭工量刃具指数的运行情况,尽管全年价格指数有所下降,但整体走势保持稳定。部分产品的价格指数在年度内显示出上升趋势,例如螺纹刀具、车刀等刃具产品,以及数控工具产品等的价格指数均有所回升。景气指数的走势也显示出更加稳健的运行态势,从刃具、工具、量具等细分行业的景气指数来看,下半年的回暖趋势尤为显著。具体分析如下图所示:

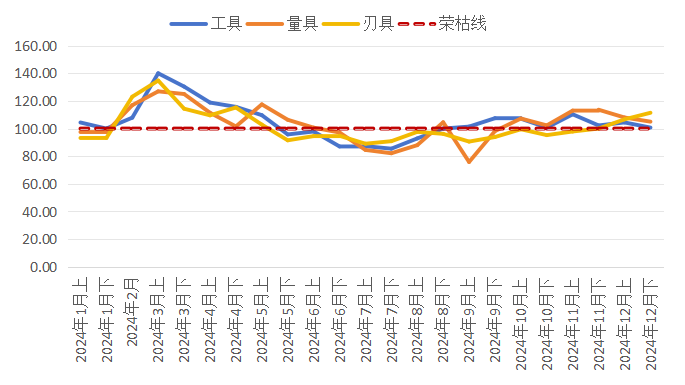

工具、刃具和量具行业景气指数走势图

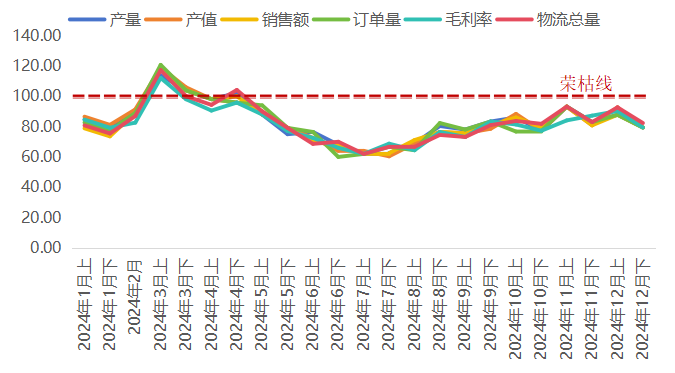

2024年,工具、量具和刃具行业的景气指数呈现出一致的总体走势。具体而言,从2024年1月上半月至3月上半月,行业指数呈现出波动上升的趋势,并在3月上半月达到全年的峰值,分别达到140.00点、126.92点和134.74点,处于较高景气区间。这一阶段的增长主要得益于春节假期后市场的快速复工复产,以及下游商户和企业节后补库需求的增加。然而,从3月下半月到7月下半月,指数开始波动下滑。这一下滑趋势一方面受到宏观经济波动下行的影响,行业整体经营面临的不确定性增加,尤其是制造业复苏不及预期等因素;另一方面,行业周期逐渐进入淡季,需求出现阶段性回落。不过,在三季度末至四季度初,指数再次回升,特别是在“金九银十”的推动下,表现尤为突出。到年末,景气度整体回升至荣枯线上方。从分析来看,三季度末和四季度,随着一系列存量政策和增量政策的协同发力,总需求持续增长,带动国内工业品需求的恢复,间接促进了景气指数的回升。

值得注意的是,工量刃具行业是机械制造的基础支撑性行业,其质量直接决定了机械制造行业的生产水平,是制造业提高生产效率和产品质量的最重要因素,也是实现制造强国和供给侧改革的关键基础制造行业。工具、量具和刃具行业内部的细分领域也呈现出不同的景气表现。其中,高端工具市场由于其技术壁垒和品质保证,景气指数在全年中相对较为稳定,且多次达到或超过荣枯线,显示出强劲的市场需求和良好的发展前景。而一些传统量具和刃具市场,虽然也经历了波动,但受技术更新换代和市场竞争的影响,其景气指数波动幅度相对较大,部分时段甚至低于荣枯线,表明这些领域需要加快技术创新和产业升级,以适应市场变化。

近年来国家及行业协会陆续推出了《“十四五”原材料工业发展规划》《机械工业“十四五”发展纲要》《产业结构调整指导目录(2019年本)》等政策文件,积极推动我国先进制造技术及工具设备的快速发展。在国家政策的支持下,硬质合金及高速钢刀具行业正迎来战略发展机遇。作为高端制造和现代制造的基础,高端刀具产业规模将迅速扩大,未来国内产业竞争力也有望在国际市场中显著提升。种种迹象表明,持续增长的宏观经济和制造业的不断需求,以及政策的积极推动,释放出了积极的明显信号。

展望2025年,提高财政赤字率、加大财政支出强度、增加发行超长期特别国债、增加地方政府专项债券发行使用……中央经济工作会议的多项部署体现了“提”“加”“增”,将实施更加积极的财政政策和适度宽松的货币政策,大力提振消费,全方位扩大国内需求,刺激了中国工量刃具市场的增长,将会极大带动采购需求增加。

工量刃行业发展趋势

随着经济的持续发展和制造业的转型升级,工量刃具行业面临着新的机遇和挑战,以下几点趋势值得关注:

产品高端化——随着制造业向高附加值、高技术含量方向发展,高端工量刃具产品的需求将持续增长,尤其数控刀具产品,广泛应用于汽车、航空航天、能源、轨道交通、模具制造、工程机械、消费电子、军工、石油化工等领域,为今后重点发展的行业,其市场需求巨大。而随着工量刃具企业技术实力的不断积累、发展与提高,已经逐步缩小了与国际先进水平的差距,产品结构不断向中高端迈进,越来越多的企业采用国产工量刃具,为国内具有较强实力的工量刃具企业创造了很大的商机。

国产替代化——随着国产刀具技术不断提升,凭借性价比和本土服务优势,正在逐步取代高端进口刀具,加速数控刀具的国产化进程。机床产业化转型升级,推动数控刀片需求进一步增长。国产刀具逐步向中高端市场延伸,进口刀具占总消费比重持续下降,国产化替代进程有望加速,国产刀具价格存在较大提升空间。一方面,国内刀具的自给能力在逐步增强,进口替代速度加快。同时,随着我们刀具产品技术水平及产品多样性的不断提高,国内刀具产品的出口量亦在持续增长。另一方面,国内刀具企业研发生产能力的提升,增加了对中高端市场的供给,加之国产化带来的高性价比,终端客户考虑到用刀的及时性和稳定性,逐步接纳了国产刀具,刀具开启国产替代黄金时期。

全球化布局——从2024年1-11月的出口情况看,机床工具行业整体出口同比增长3.2%,其中金属成形机床出口增长14.3%,切削刀具、量具量仪、机床功能部件(含零件)等产品的出口都保持增长。一方面,在全球制造业向高端化、智能化、绿色化方向发展,新兴经济体工业化进程加速,终端客户供应链策略调整等因素的影响下,海外市场需求潜力值得关注;另一方面,随着中国机床工具行业整体实力、产品技术水平和质量稳定性的提升,行业企业抓住机遇,积极扩大出口业务,同时在境外以建立服务机构、组装工厂和生产工厂等多种形式积极开拓海外市场。