摘 要

2024年嘉兴水果市场同比价格总指数涨多于跌,最大涨幅出现在11月为10.23%。国产水果同比价格指数先跌后涨,西瓜类、甜柑类等果品涨跌波动幅度明显,下半年价格水平相对较高;进口水果价格指数以涨为主,榴莲类、菠萝蜜类等进口果品行情变化较为复杂。

嘉兴水果市场环比价格总指数以跌为主,最大跌幅出现在5月为19.22%。国产水果环比价格指数前高后低,葡萄类、甜瓜类上半年行情以涨为主;进口水果环比价格指数涨跌均现,受菠萝蜜类、榴莲类影响较大。

嘉兴水果市场景气指数呈现季节性变化,指数有半数月份高于120点。

A 价格总指数同比情况

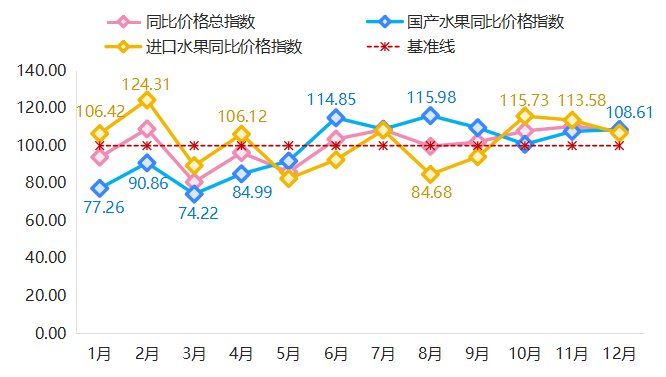

同比来看,2024年嘉兴水果市场同比价格总指数涨多于跌。其中,1月、3-5月、8月指数表现下跌,2月、6-7月、9-12月则表现上涨。

同比价格总指数及其细分指数走势

国产水果同比价格指数先跌后涨,下半年行情表现较好。1-5月,正处于秋冬水果下市与夏季水果上市的交替时期,受水果供应总量充足、整体消费能力下降以及产业竞争加大等因素影响,国产水果价格整体低于上年同期水平,同比价格指数跌幅分别为22.74%、9.14%、25.78%、15.01%和8.17%。6-12月,前期时令水果如荔枝、李子、杨梅陆续开始上市,后期秋冬水果柑橘橙、桔子等逐步供给市场,但上述水果产量相较往年均有所减少,价格表现上行,拉动国产水果同比价格指数持续上涨。其中,最大涨幅出现在8月,为15.98%,同时该阶段也因2024年夏季持续高温影响,市场上西瓜类和哈密瓜类等消暑类果品需求持续旺盛,进一步促进国产水果价格相较上年涨幅明显。

进口水果价格指数涨多于跌,行情变化较为复杂。其中,1-2月受春节期间的消费带动,进口水果行情表现较好,加上本年度春节比上年延迟,水果提价时间后延,更加拉开两年同期差距,2月进口水果同比价格指数出现最大涨幅24.31%,最大跌幅出现在5月,为17.52%。10-12月,进口水果迎来交易高峰,如蓝莓、山竹和菠萝蜜等价格有所上涨,拉动进口水果价格均高于上年同期水平,同比价格指数涨幅分别为15.73%、13.58%和6.71%。

一、国产细分水果同比价格指数运行情况

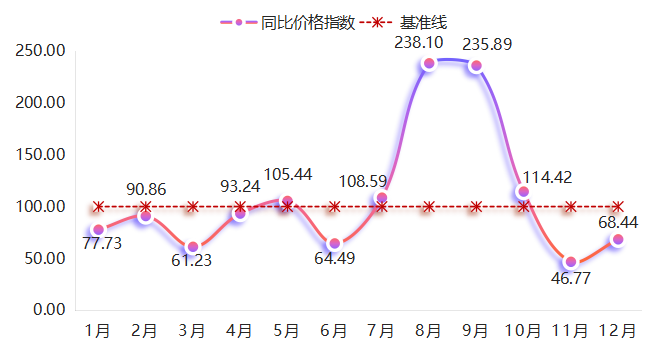

(一)西瓜类同比价格指数波动显著

西瓜类同比价格指数走势

2024年,西瓜类果品价格涨跌波动明显,指数最高达到238.10点,最低仅为46.77点。上半年,西瓜类果品未到大量供给时期,且需求也未有明显增长,其同比价格指数仅在5月上涨5.44%,其余月份价格均低于上年同期。下半年,西瓜类新一季果品大量上市,本产季受气候影响,部分产区河南、甘肃等地的产量有所下降,西瓜类同比价格指数以涨为主,且同比价格指数涨幅明显,8月、9月分别达到138.10%、135.89%。从细分果品来看,该两月8424西瓜、无籽西瓜、甜王和京欣西瓜等价格全面上涨,且同比价格指数涨幅均超过100%。

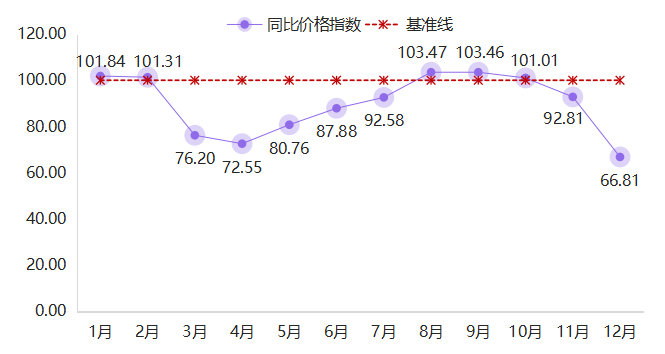

(二)葡萄类同比价格指数呈阶段运行

葡萄类同比价格指数走势

2024年,葡萄类同比价格指数涨跌均现,且涨跌存在阶段性连续现象。其中,1-2月处于春节前后,市场需求增加推动价格小幅上涨,同比价格指数涨幅分别为1.84%、1.31%。3-7月,由于前几年扩种,产量逐年增长加上本年度实现丰收,如前期高价品种阳光玫瑰等价格也明显下降,影响葡萄类价格持续低于上年同期水平,4月达到全年相对低点72.55点,下跌27.45%。8-10月,葡萄类果品价格小幅高于上年同期水平,同比价格指数分别上涨3.47%、3.46%和1.01%。11-12月,葡萄处于销售淡季,但供应仍表现宽松,葡萄类同比价格指数分别下跌7.19%、33.19%。

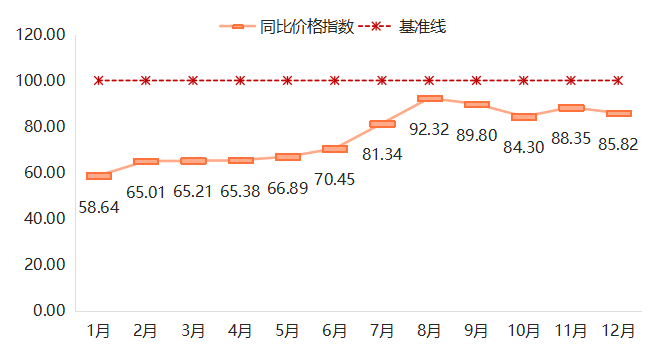

(三)梨类同比价格指数持续走低

梨类同比价格指数走势

2024年,梨市场消费回归正常区间,上半年与上年同期价差较大,下半年逐渐接近上年同期水平。近几年,梨种植面积不断扩大,产量持续增长。据相关数据显示,2024/2025年度中国梨产量为2020万吨,比2023/2024年度修订后的产量估计值增加近2%,梨类市场总体趋于饱和,在没有重大因素的刺激下,其价格以稳中下行为主。根据指数走势来看,2024年上半年,梨价与上年同期表现出明显差距,同比价格指数跌幅多数在30%以上。追溯原因,主要是2023年上半年梨市场出现短期的“强需求、高价格、低库存”现象,价格一度走高。而2024年,梨市场在“高库存、差消费、强预期”的背景下,梨价难以坚挺,进一步压低2024年梨类同比价格指数。1月,梨类同比价格指数则收报全年最低点58.64点,下跌41.36%。随后,跌幅呈现逐渐收窄趋势,至8月达到92.32点,仅下跌7.68%,9-12月跌幅均未超过16%。总体来看,上半年梨价相对上年差距较大,但下半年已逐渐向上年同期的价格水平靠近。

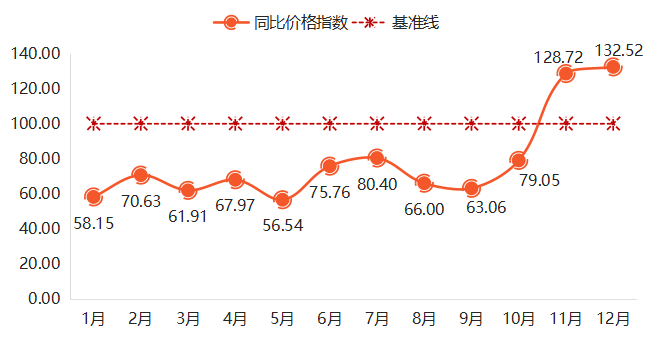

(四)甜柑类同比价格指数前低后高

甜柑类同比价格指数走势

2024年,甜柑类行情前后表现不同,同比价格指数前低后高,并出现明显“翘尾”现象。1-5月,甜柑类前期主要销售上一季的果品,市场中耙耙柑、爱媛和沃柑等销售占比较大。近年来,随着甜柑类果品种植面积逐年增长,加上上一季处于甜柑类丰收“大年”,果品供应总量偏多,市场较为饱和,价格上涨动力不足,持续低于上年同期水平,同比价格指数跌幅多数在30%以上。其中,指数谷值出现在5月,为56.54点,下跌43.46%。6-9月,甜柑类果品进入销售淡季,市场供应总量较少,以少量红美人、明日见等品种为主,但价格仍总体低于上年同期。10月起,新一季甜柑类果品陆续采摘,上市初期价格仍表现偏低,但受高温天气影响,四川、云南和广西等地的甜柑类果品出现裂果、减产等现象,11-12月耙耙柑、贡柑、沃柑和爱媛等价格均高于上年同期水平,拉动甜柑类同比价格指数分别上涨28.72%、32.52%。

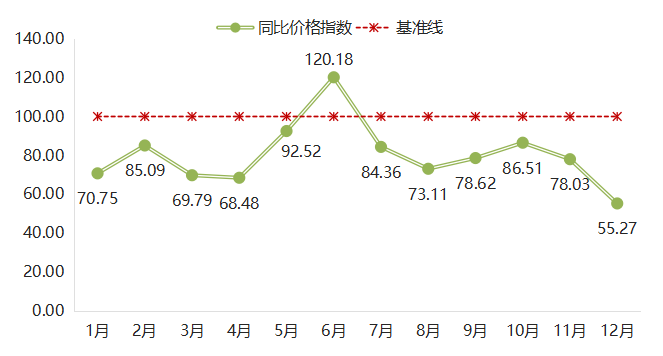

二、地产水果同比价格指数以跌为主

地产水果同比价格指数走势

2024年,嘉兴地产水果价格仅在6月表现上涨,其余月份价格均低于上年同期。主要来看,1-4月,地产水果以小瓜、草莓为主,随着地产水果种植面积逐年扩增,该两类果品产量同步增长,价格整体表现下降。5月,地产桃类、葡萄类果品逐步开始上市,水果品类进一步丰富,但受消费能力下降影响,价格仍低于上年同期水平。6月,桃类、葡萄类大量上市,本年度桃类果品有所减产,价格走高,加上葡萄类果品巨峰葡萄和夏黑葡萄等价格均高于上年同期水平,共同推高地产水果同比价格指数涨至120.18点,涨幅为20.18%。7月后,果市整体表现疲软,尤其像阳光玫瑰这类以往高价果品的价格一降再降,地产水果同比价格指数持续下行,并在12月达到全年谷值55.27点。

三、进口细分水果同比价格指数运行情况

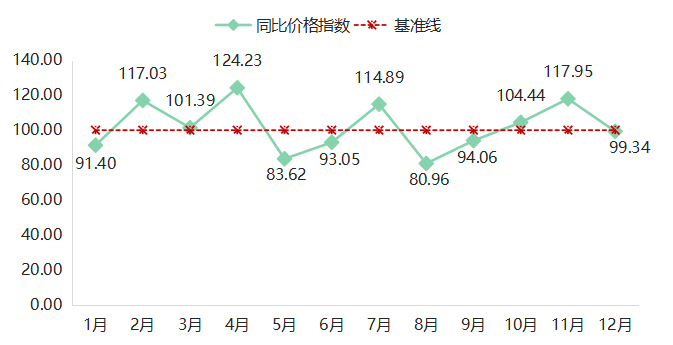

(一)榴莲类同比价格指数涨跌各半

榴莲类同比价格指数走势

泰国是最早获准向我国出口新鲜榴莲的国家之一,也是供应总量占比较大、品质较为稳定的榴莲产地。近三年,我国又先后准入越南、菲律宾和马来西亚的榴莲输华,榴莲供应渠道逐渐增多。据相关数据显示,2024年1至10月,中国榴莲进口规模再创新高,鲜果榴莲进口量超148.77万吨,进口货值达472.37亿元。我国是全球最大的榴莲进口国和消费国,尽管榴莲进口国家数、进口总量逐年增长,但消费需求仍然强劲,榴莲价格未见显著下降。2024年有半数月份榴莲价格整体高于上年同期,其中最大涨幅出现在4月,同比价格指数达到124.23点,涨幅为24.23%;其次是11月,该阶段主要在售的越南榴莲,受天气影响,产量有所下降,价格较上年同期表现上涨,榴莲类同比价格指数涨幅为17.95%。最大跌幅出现在8月,同比价格指数为80.96点,跌幅为19.04%。

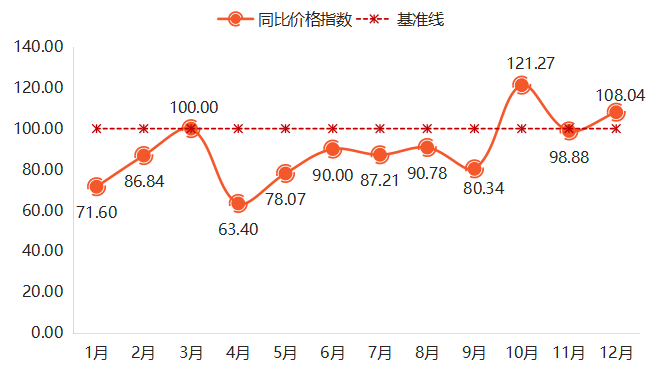

(二)菠萝蜜类同比价格指数以跌为主

菠萝蜜类同比价格指数走势

2024年,菠萝蜜类同比价格指数以跌为主,整体行情表现欠佳。尤其1-9月期间,除3月价格保持齐平外,其余月份菠萝蜜类价格持续低于上年同期,最大跌幅为4月的36.60%。10-12月,菠萝蜜类同比价格指数以涨为主。其中,10月菠萝蜜供应已进入淡季,加上国庆假期的消费拉动,菠萝蜜价格表现上涨,同比价格指数涨幅达到21.27%;11月,菠萝蜜类同比价格指数小幅下降1.12%后,12月,越南菠萝蜜再次被检测出重金属镉含量超标,海关对越南输华的菠萝蜜检验严格,通关总量有所缩减,影响其价格再次回升,同比价格指数上涨8.04%。

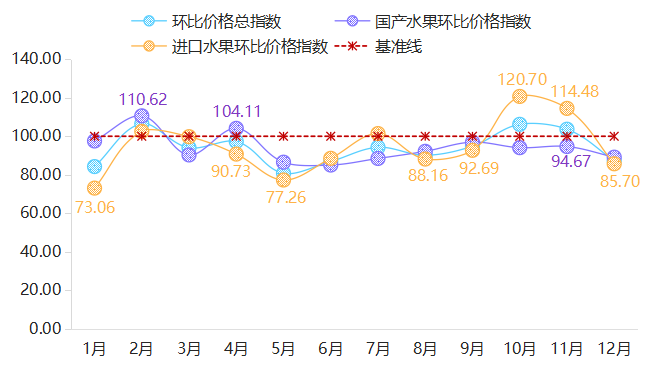

B 价格总指数环比情况

环比来看,2024年嘉兴水果市场环比价格总指数以跌为主。其中,指数仅在2月、10月和11月出现上涨现象,其余月份均有不同程度下跌。

环比价格总指数及其细分指数走势

国产水果环比价格指数以跌为主,尤其5-12月处于持续下行状态。1-4月,秋冬水果柑橘橙类逐步进入清库时期,水果市场供给总量相对较少,但同时也受到节日效应的消费刺激,国产水果环比价格指数呈现涨跌交替变化。1月、3月国产水果环比价格指数分别小幅下跌2.46%和9.71%;2月、4月指数分别上涨10.62%和4.11%。5月开始,时令水果逐步上市,市场供给品类丰富,总量充足,加上消费能力显现不足,水果市场竞争加大等因素影响,国产水果价格指数持续下行,期间最大跌幅出现在6月,为14.96%。

进口水果环比价格指数涨跌均现,且无明显的变化规律。进口水果价格主要受产地产量、到货量以及品质影响。其中,最大跌幅出现在1月,进口水果环比价格指数下跌26.94%,最大涨幅出现在10月,为20.70%。

一、国产细分水果环比价格指数运行情况

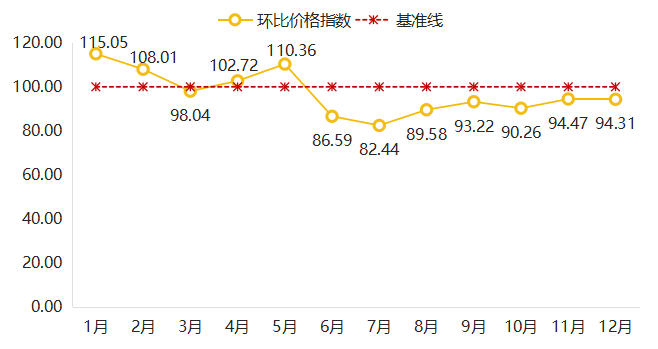

(一)橙子类环比价格指数以跌为主

橙子类环比价格指数走势

2024年,橙子类果品价格上涨动力不足,仅出现两个月上涨现象,整体以跌为主。1-8月,橙子类前期主要以脐橙、伦晚橙等上一季果品为主,后期该两类水果供应总量开始减少,夏橙开始占据主要份额,但整体价格缺乏上涨动力,环比价格指数跌幅均在10%以内。9月,新一季橙子类果品开始少量上市,产量稍有下降,脐橙、伦晚橙等果品价格上行动力较足,加上夏橙逐步下市,橙子类果品总量较少,其环比价格指数涨至124.63点,涨幅达到24.63%。10月,橙子类环比价格指数延续上涨趋势,但涨幅收窄至2.89%。11-12月,橙子类果品扎堆上市,市场消耗速度有限,价格开始走低,环比价格指数分别下跌8.06%、12.71%。

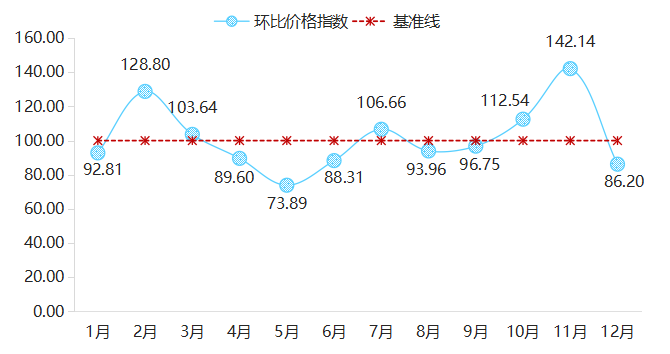

(二)葡萄类环比价格指数先涨后跌

葡萄类环比价格指数走势

2024年,葡萄类果品价格整体呈先涨后跌态势,部分高价品种高位跌落。1-5月,葡萄总量相对较少,市场供应偏紧,除3月葡萄类环比价格指数小幅下跌1.96%外,其余月份均表现上涨,尤其1月涨幅较大,达到15.05%。6月起,随着新一季葡萄类果品开始上市,供应总量逐渐增加,加上之前较为高端的品种如阳光玫瑰、妮娜皇后等随着种植面积增加,产量逐年增长,造成市场整体供过于求,销售压力也显著加大,价格明显回落,整体拉低葡萄类价格。6-12月,葡萄类环比价格指数持续下跌,其中,7月跌幅最大达到17.56%。

(三)西瓜类环比价格指数波动明显

西瓜类环比价格指数走势

2024年,西瓜类环比价格指数涨跌幅度明显,呈现“过山车”式的波动现象。1-4月,西瓜供应总量较少,其中2月受节日气氛影响,下游需求强劲,拉动西瓜价格上涨,环比价格指数上涨16.97%,该阶段西瓜类环比价格指数涨跌幅均在20%以内。5月起,随着新一季西瓜类果品开始上市,市场供应总量有所增加,尤其6月随着多地西瓜齐入市场,使得竞争更加激烈,西瓜类环比价格指数涨跌波动幅度明显加大,8424西瓜、京欣西瓜、特小凤以及无籽西瓜等主要果品环比价格指数跌幅均超过50%,影响西瓜类环比价格指数跌幅达到51.12%。7-8月,受高温天气影响,消暑水果的需求量持续旺盛,消费者对西瓜的购买意愿更加强烈,加上季节转换导致西瓜主产区产量减少,江苏、安徽等多地西瓜逐步下市,总量缩减引发供应紧张,西瓜类环比价格指数显著走高,分别上涨40.12%、33.46%。9-11月,西瓜价格持续下降,且跌幅逐渐扩大,11月达到26.02%。12月,西瓜供应总量减少,量少价高,环比价格指数上涨22.94%。

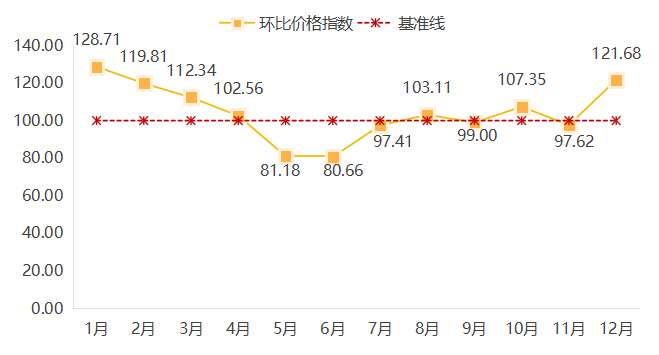

(四)甜瓜类环比价格指数涨多于跌

甜瓜类环比价格指数走势

2024年,甜瓜类环比价格指数两端上涨,行情总体表现较好。1-2月,市场上的甜瓜类主要以木瓜、玉姑为主,量少价高,加上节日气氛带动,价格明显上涨,甜瓜类环比价格指数涨幅分别为28.71%、19.81%。3-4月,蜜宝王、羊角蜜等果品上量增加,价格持续上涨,进一步支撑甜瓜类环比价格指数延续涨势,但涨幅逐渐收窄,4月仅为2.56%。5-7月,各地的玉姑、羊角蜜、博洋等甜瓜类果品大量上市,加上其他时令水果集中上量,甜瓜类价格开始下降,环比价格指数分别下跌18.82%、19.34%、2.59%。8-12月,甜瓜类果品价格涨跌交替,12月甜瓜类果品存量减少,涨幅较为明显,达到21.68%。

二、地产水果环比价格指数以跌为主

地产水果环比价格指数走势

2024年,嘉兴地产水果环比价格指数以跌为主。1-5月,地产水果品类较少,市场需求一般,地产水果环比价格指数持续下跌,但跌幅均在20%以内。6月,新一季葡萄类、桃类果品开始上市,上市初期量少价高,地产水果价格短暂性走高,环比价格指数上涨26.84%。下半年,嘉兴地产水果价格持续下跌,尤其8月在葡萄类果品扎堆供应的环境下,阳光玫瑰、巨峰葡萄等品种价格跌幅明显,影响地产水果环比价格指数跌幅扩大至42.55%。随后,地产水果价格仍表现持续下行,但跌幅有所收窄。12月,地产水果环比价格指数为86.43点,下跌13.57%。

三、进口细分水果环比价格指数运行情况

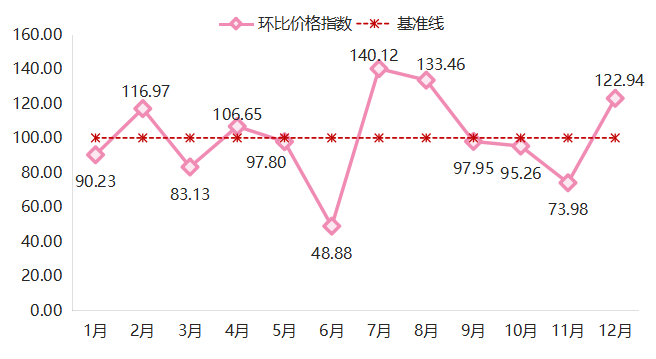

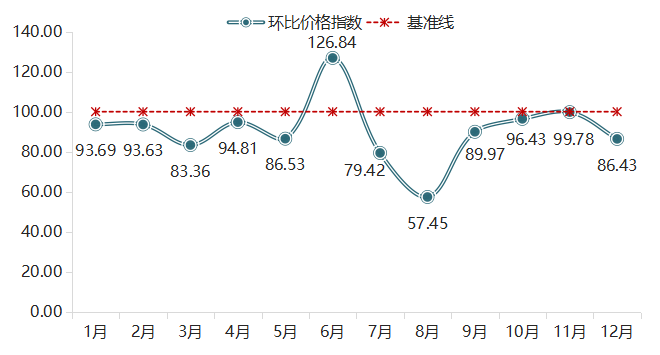

(一)榴莲类环比价格指数波动运行

榴莲类环比价格指数走势

2024年,榴莲价格波动明显,出现“双峰”现象。1月,榴莲类环比价格指数收于92.81点;2-3月,榴莲供应总量不多,下游需求强劲,价格持续上涨,2月达到上半年峰值128.80点。4-9月期间,经济疲软造成购买力下降,加上泰国、越南和菲律宾榴莲共同竞争,价格整体偏低,榴莲类环比价格指数仅出现一个月上涨现象,其余月份均表现下跌。10-11月,泰国榴莲开始减少,榴莲类环比价格指数持续上涨,并在11月达到全年峰值142.14点,涨幅为42.14%。12月,市场在售的较大部分是越南榴莲,前期的重金属污染影响了越南榴莲的市场口碑,市场价格有所下跌,影响榴莲类环比价格指数下跌13.80%。

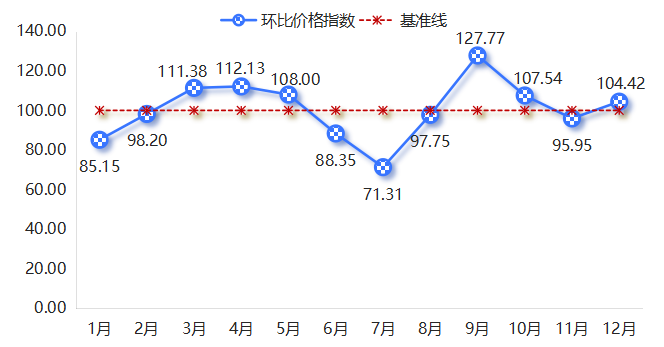

(二)火龙果类环比价格指数涨跌各半

火龙果类环比价格指数走势

2024年,火龙果类环比价格指数涨跌各半,涨跌波动幅度较为明显。1-5月,火龙果类环比价格指数先跌后涨,尤其3-5月期间,火龙果进口量虽有上升,但收购价格表现上涨,火龙果类环比价格指数持续上行,涨幅分别为11.38%、12.13%和8.00%。6-8月,因我国商人的采购量急剧下降,越南火龙果产业遭遇重创,导致火龙果价格持续下跌,并在7月出现全年最大跌幅28.69%。9月,受国庆假期氛围拉动,加上前期进口量有所下降,火龙果类环比价格指数转而上行,达到全年峰值127.77点。随后火龙果类环比价格指数仅在11月出现小幅下跌,其余月份均表现上涨。

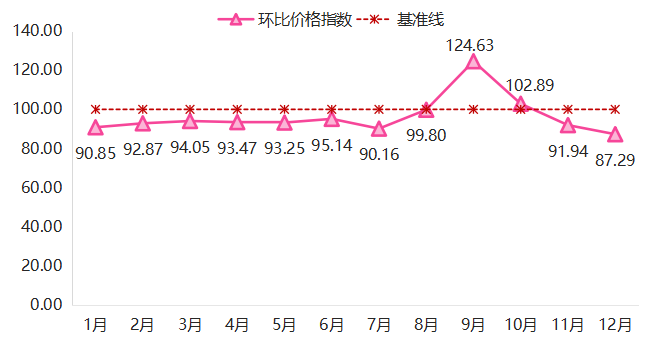

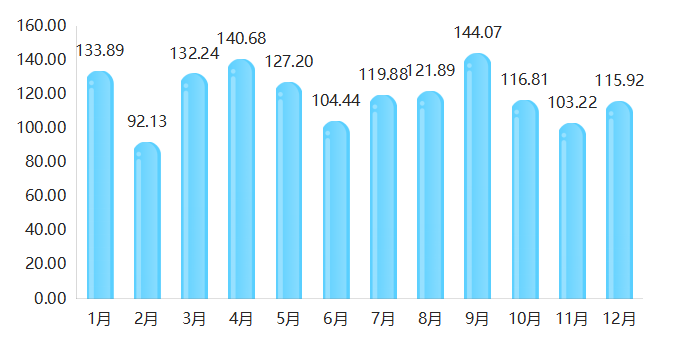

C 市场景气指数运行情况

2024年,嘉兴水果市场景气指数呈现季节性变化,指数有半数月份高于120点。

市场景气指数走势图

上半年,除2月嘉兴水果市场景气指数呈现季节性走低外,其余月份指数均在100点以上,尤其3月随着国内市场水果结构进入季节性调整阶段,水果种类开始减少,下游市场对水果的需求强劲,市场景气指数节后迅速回升,达到132.24点,环比增长43.54%,达到全年最大环比增幅。

下半年,市场景气指数整体先升后降。7-9月,随着夏季水果扎堆入市,全国多地持续高温天气,下游消费者对水果的需求稳步增加,水果市场迎来购销旺季,尤其9月,秋季水果供应开始增加,加上正逢中秋、国庆,果商、商超购销积极性增强,餐饮、旅游和购物市场迎来消费高峰,嘉兴水果市场交易活跃,拉动交易量、交易额同步增长,9月市场景气指数达到全年峰值144.07点。10-11月,秋冬水果逐步开始上市,水果消化难度较大,加上部分往年比较高价的水果价格也有所下降,导致市场景气指数持续下行。12月,受节日气氛影响,嘉兴水果市场景气指数回升至115.92点。