据“中国·萧山新街花木指数”信息系统监测,2024年,新街花木产品价格指数先抑后扬,2-8月指数持续下滑,于8月初下滑至年内低点85.32点;9月以来天气转凉,多个绿化项目陆续开工,花木产业迎来销售旺季,指数开始稳步上行,年末收于90.33点,较低点回升5.01点。产业景气指数表现良好,全年均位于荣枯线上方运行,新街花木经营户/经纪人、种植户和花木市场对行业发展的信心较为充足。

一、2024年新街花木指数运行分析

(一)2024年新街花木产品价格指数跌后回升

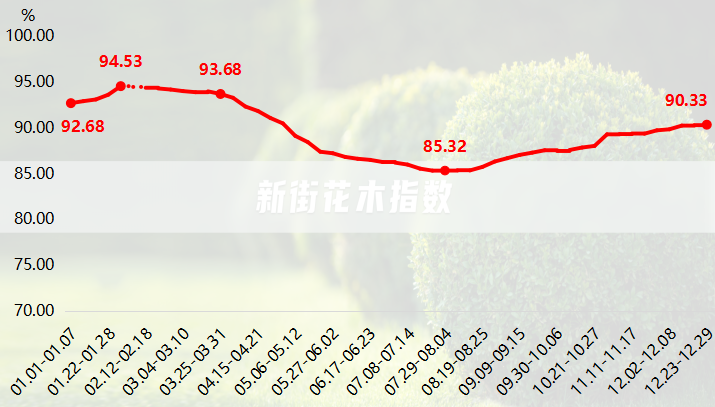

2024年,新街花木产品价格指数整体呈跌后回升运行态势。具体来看,2024年初(01.01-01.07,下同),指数收于92.68点,随后受春节消费效应带动,指数上涨至94.53点,为年内高点。4-8月,受气温升高影响,叠加花木产业处于传统销售淡季,指数持续下滑,于8月初(07.29-08.04)收于85.32点,为年内低点。9月以来天气转凉,同时多地绿化项目陆续开工,花木市场进入传统销售旺季,价格指数持续走高,年末收于90.33点,较低点回升5.01点,较年初整体下滑2.35点。

新街花木产品价格指数运行走势

细分来看,新街花木产品分类包含色块类、花灌木类、地被类、球类、乔木类、藤本类及水生类共计七大类。其中,地被类和水生类产品价格指数整体上行,色块类产品价格指数跌后回升,其余各品类产品价格指数均有不同程度的回落。

1.色块类产品价格指数跌后回升

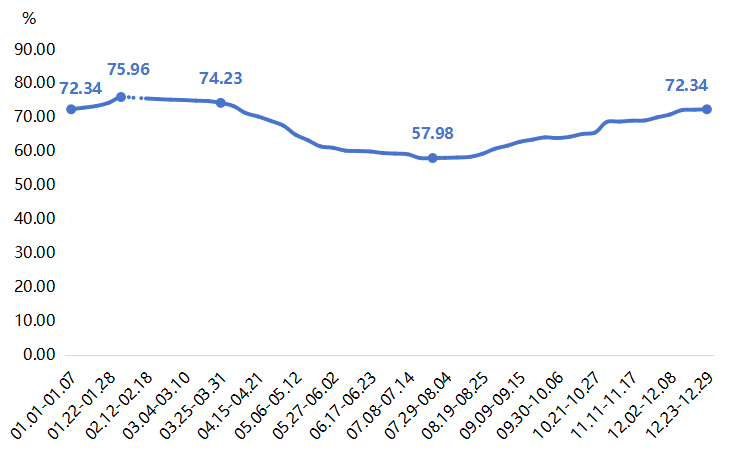

色块类苗木主要用于城市绿化和公园建设等场景,是各类苗木中存量最大的苗木,价格指数年初为72.34点,2月初在春节消费氛围带动下上涨至年内高点75.96点;4-7月受苗木产业淡季影响较大,色块类产品价格指数持续下滑至57.98点,为年内低点;9月以来多地进行公园改造、道路绿植补种等工作,色块类苗木应用场景增多,需求持续回升,带动价格指数同步回升,年末指数收于72.34点,与年初持平。

色块类产品价格走势

色块类产品中,价格指数上涨品种数占比约40%,其中海桐、大花六道木、南天竹和金边胡颓子价格指数上涨幅度相对较大,年内分别上涨51.56%、32.93%、30.80%和30.58%;价格指数下滑品种数占比约60%,其中瓜子黄杨、小丑火棘、大叶栀子和花叶珊瑚价格指数下滑幅度相对较大,年内分别下滑29.45%、26.81%、24.45%和23.48%。

2.水生类和地被类产品价格指数整体上行

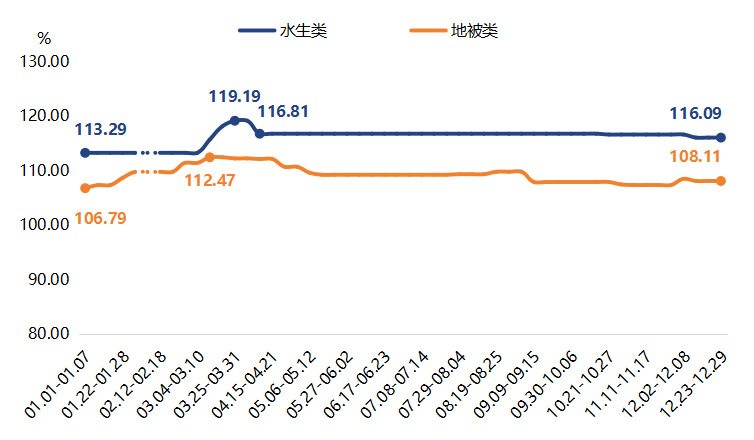

水生类产品价格指数涨后趋稳。年初价格指数收于113.29点;3月受气温回升影响,水生类植物移栽存活率提高,价格指数同步回升,于3月底(03.25-03.31)达到年内高点119.19点;4月第二周(04.08-04.14)小幅回落至116.81点,随后指数趋稳运行,年末收于116.09点,较年初整体上涨2.80点。

地被类产品价格指数涨后回落。年初价格指数为106.79点,随后在旺季加持下持续上涨,于3月第二周(03.10-03.17)上涨至112.47点;随后波动下行至年末108.11点,但较年初仍整体上涨1.32点。

水生类和地被类产品价格指数走势

水生类产品中,苦草、旱伞草、水生鸢尾和水葱价格指数年内分别上涨20.00%、12.50%、9.52%和9.09%,共同拉动水生类产品价格指数上涨。

地被类产品中,主要是吴凤草、玉簪、兰花三七、美丽月见草和柳叶马鞭草价格指数年内分别上涨20.00%、11.11%、11.11%、7.14%和7.14%,进而推动地被类产品价格指数整体上行。

3.花灌木类和球类产品价格指数缓慢下滑

花灌木类和球类产品价格指数走势趋同,整体均呈缓慢下行运行态势。

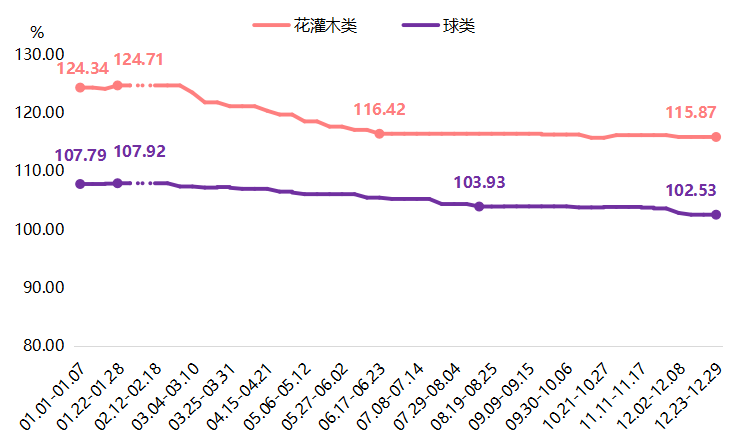

具体来看,花灌木类产品价格指数年初收于124.34点,1月末(01.29-02.04,下同)小幅上行至124.71点,为年度高点;2月末至6月第三周(02.26-06.23)指数震荡下行至116.42点,随后下滑速率减缓,指数趋于稳定,年末收于115.87点,较年初整体下滑8.47点。

球类价格指数年初收于107.79点,2-8月小幅波动下行,于8月第三周(8.12-08.18)下滑至103.93点,随后下滑速率有所减缓,年末收于102.53点,较年初整体下滑5.26点。

花灌木类和球类产品价格指数走势

花灌木类产品中,法国冬青(株)价格指数年内下滑44.69%,是导致花灌木类产品价格指数下滑的主要原因。分析来看,法国冬青在绿化景观中主要用作绿篱,其在色块和特定景观布置上的应用则较为有限,市场需求量不高,加之近年来“两非”整治的推进,出现大量法国冬青“清地苗”,目前市场上法国冬青整体供应过剩,价格持续下滑。

球类产品中,价格指数下滑品种数占比超过60%,其中大叶黄杨球、海桐球、木本绣球和亮晶女贞球价格指数下滑幅度相对明显,年内分别下滑27.39%、12.96%、12.37%和12.17%。

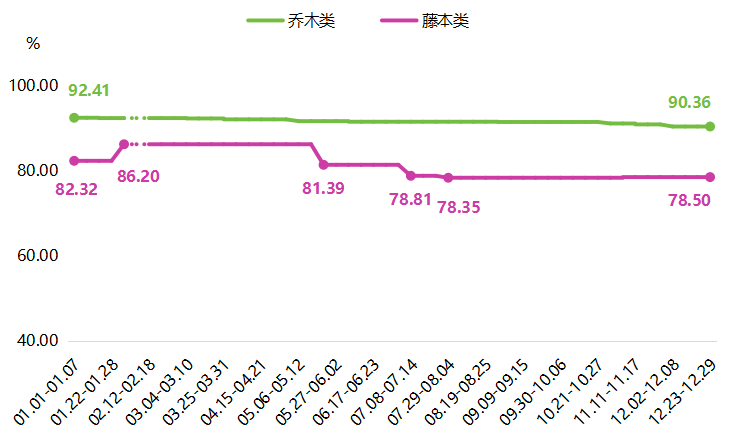

4.乔木类和藤本类产品价格指数小幅下行

2024年初,乔木类价格指数为92.41点,随后缓慢下滑至年末90.36点,年内整体下滑2.05点。藤本类产品价格指数年初收于82.32点,2月初上涨至86.20点,随后稳定运行至5月第三周(05.13-05.19);5月第四周(05.20-05.26)和7月第三周(07.08-07.14)受扶芳藤价格下跌影响,指数出现两段较为明显的下滑,并于8月初(07.29-08.04)达到年内低点78.35点,随后指数趋于稳定,年末收于78.50点,较年初整体下滑3.82点。

乔木类和藤本类产品价格走势

乔木类产品中,价格指数下滑品种数占比超过65%,其中香樟、鸡爪槭、早樱和西府海棠价格指数下滑幅度相对明显,年内分别下滑8.11%、7.04%、6.03%和4.86%。

藤本类产品中,迎春、黄馨和扶芳藤价格指数年内分别下滑10.53%、10.53和7.69%,致使藤本类产品价格指数整体小幅下滑。

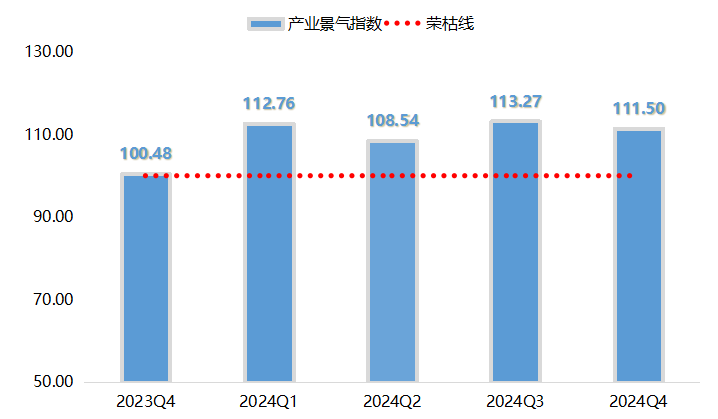

(二)2024年新街花木产业景气指数表现良好

2024年,新街花木行业景气指数整体小幅波动运行,全年位于荣枯线上方运行,行业景气度表现良好。具体运行情况如下图所示:

产业景气指数走势

一季度,浙江2024年“千项万亿”项目集中开工,其中涉及多项绿化设计、施工和养护项目,花卉苗木的需求量有一定的回升,带动产业景气指数回升至112.76点,环比回升12.28个百分点。

二季度,花木行业逐渐步入传统销售淡季,市场活跃度开始下降,产业景气指数虽小幅下滑至108.54点,但仍位于景气区间。

三季度,庭院景观、旅游以及休闲度假产业等领域对苗木的需求有所增长,自8月中下旬起各类色块小苗的价格开始呈现上升趋势,花木市场行情逐渐复苏,产业景气指数也上涨至113.27点,为年内高点。

四季度,天气逐渐转凉,多项工程陆续进入赶工期,花木产业步入秋季旺季,同时,2024年四季度温度较往年偏高,延长了花木市场旺季时间,鼓舞了花木从业者的信心,景气指数收于111.50点,位于较高景气区间。

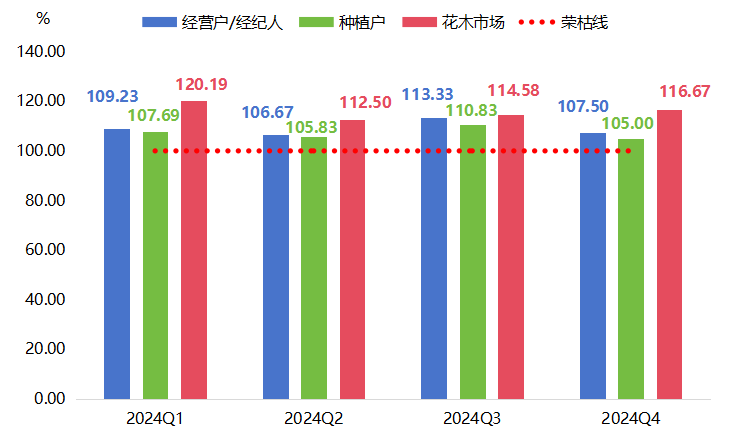

新街花木产业景气指数细分指数走势

分调查对象来看,2024年经营户/经纪人、种植户和花木市场景气指数均位于荣枯线上方运行。

具体来看,一季度受开春工程项目的拉动,苗木销售情况相对较好,经营户/经纪人、种植户对花木产业发展和本季度盈利充满信心,景气指数分别收于109.23点和107.69点;同时,得益于年宵期间花木市场游客数和车流量明显增加,市场交易较为活跃,拉动花木市场景气指数达到年内高点120.19点。

二季度在行业淡季影响下,苗木销售情况整体较差,但企业对当地产业政策和苗木产业发展前景仍充满信心,经营户/经纪人、种植户和花木市场景气指数分别收至106.67点、105.83点和112.50点,仍位于荣枯线上方运行。

三季度花木产业由行业淡季逐渐过渡到行业旺季,经营户/经纪人、种植户对短期内花木销售情况抱有积极预期,拉动景气指数分别回升至113.33点和110.83点。同时,在暑假、中秋等假期的影响下,花木市场也较为活跃,拉动景气指数上涨至114.58点。

四季度在秋季旺季加持下,经营户/经纪人、种植户对本季度盈利情况和供需情况持较高预期,景气指数分别收于至107.50点和105.00点,位于景气区间。花木市场方面,得益于国庆假期和天气转凉等有利条件,花木市场客流量和车流量较上季度有所提升,带动花木市场景气指数上涨至116.67点,环比上涨2.09个百分点。

二、苗木产业现状及发展建议

(一)苗木产业现状

全国绿化观赏苗木生产面积总体呈下滑态势,自高峰期2020年的97.61万公顷至2023年末的82.44万公顷,已下降16%,2024年预估仍会继续减少。根据统计数据,2023年的全国观赏苗木产量为173亿株,相较于2022年的212亿株,同比下降了23%,反映了这一行业面临的收缩压力。2020年9月和11月国务院办公厅相继印发《关于制止耕地“非农化”行为的通知》和《关于防止耕地“非粮化”稳定粮食生产的意见》,耕地“两非”整治,腾地清苗,退苗还耕是苗木生产面积大幅下降的主要因素。2025年是政策阶段性收官的重要节点,全国绿化观赏苗木的生产面积跌幅将逐渐收窄。

值得注意的是,虽然目前面积与产量持续下降,但总体产量严重供大于求、结构性过剩问题依然突出。在此背景下,未来国土绿化的发展重心大概率将从单纯注重增加绿化面积转向数量与质量并重的新阶段,意味着市场对于高品质、特色鲜明的苗木产品需求将日益增长,而那些质量较低且同质化严重的苗木则可能遭遇更为激烈的市场竞争压力。

(二)发展建议

尽管今年市场整体环境面临挑战,精品苗木仍维持其作为市场刚需的地位。特别是大规格的精品苗木、新优特品种以及特定产品仍受到市场的青睐,销售表现稳定,下降幅度有限,整体形势保持乐观。针对当前市场状况,建议花木企业采取以下策略以实现转型与升级:

一是研发与引进新优特品种。企业应当增加在研发和引进新优特品种方面的资金投入力度,以充分满足市场对于具有差异化特征产品的需求。通过与科研机构的紧密合作,或者通过自主研究的方式,企业可以开发出适应本地特定气候条件、具备抵抗病虫害能力的新型苗木品种。这样的举措不仅能够显著提高产品的市场竞争力,而且还能在促进生态环保方面发挥积极作用。

二是优化栽培技术。为了确保大规格精品苗木的质量一致性,企业需要专注于提升培育技术。例如,采用先进的灌溉系统、精准施肥技术和智能温室管理等手段,保证每株苗木都能得到最佳生长条件。同时,建立严格的质量控制标准,从选种到种植再到出圃的每一个环节都进行监控,确保最终交付给客户的产品达到最高标准。此外,企业还应不断研究和应用新的植物生长调节剂和生物技术,以进一步提高苗木的抗病性和适应性。通过这些综合措施,企业能够确保苗木的品质和产量,满足市场对高质量苗木的需求。

三是深化市场细分。在当前这个复杂多变的市场环境中,企业应当更加深入地洞察和理解不同客户群体的多样化需求特点,以便能够制定出更加精准和有针对性的营销策略。以城市绿化项目为例,这类项目往往更加关注和需要的是那些大型的乔木类苗木,因为它们能够在城市中提供必要的绿化覆盖和生态效益;而对于那些家庭园艺爱好者来说,他们可能更倾向于购买小型盆栽或者那些观赏性较强的灌木植物,因为这些产品更符合他们的居住环境和审美需求。通过这种市场细分的策略,企业不仅能够更有效地满足各类客户的个性化需求,而且还能显著提高资源分配的效率,确保每一份投入都能产生最大的市场回报。

1受春节假期影响,花木市场价格指数停更两周,用图中虚线表示(下同)