一、安国中药材价格指数

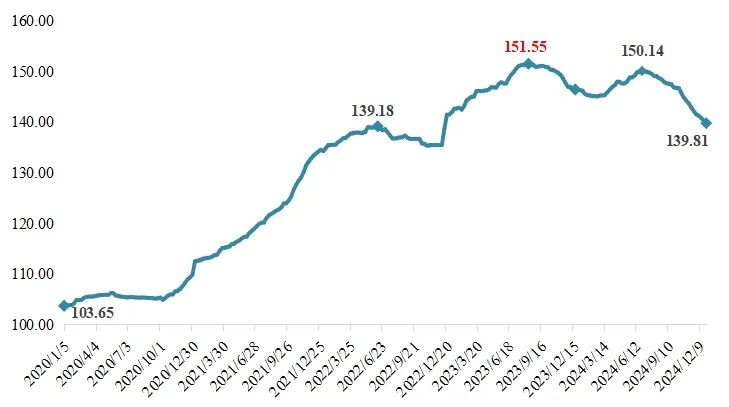

近年来,受中成药原料消费增加、农业劳动力流失和种植成本上升、中药材资源匹配不平衡、资本炒作和天气变化等因素影响,中药材价格上涨明显。据“中国·安国中药材指数”信息系统监测,2023年8月中旬(2023.08.07-08.13)安国中药材价格指数收于近年来高位151.55点,较2020年初的涨幅高达46.21%,随后中药材普涨局面开始有所降温。

步入2024年,上半年中药材市场先抑后扬,价格指数于2月底反弹上行,并于6月底迫近2023年高位,形成典型的“V”型反转形态。但下半年中药材市场情绪渐归冷静,价格秩序逐步恢复规范,价格指数随之开始稳步回落,年末时已接近2023年初水平。

2020-2024年安国中药材价格指数走势

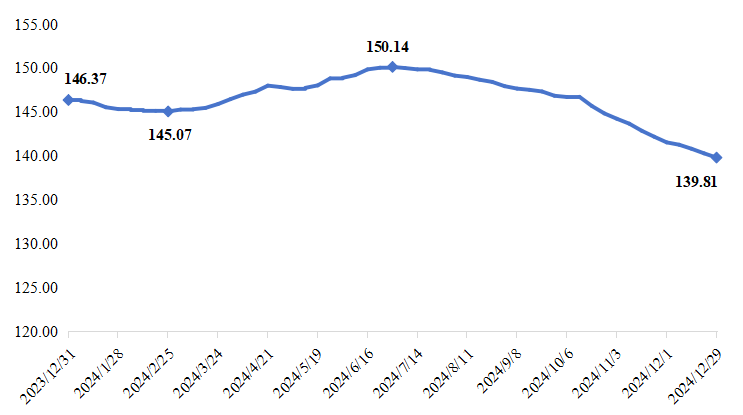

具体来看,2024年初至2月第四周(02.19-02.25),安国中药材价格指数跌幅逐渐收窄并收于阶段性低点145.07点。随后,在市场内部分热点品种拉动下,安国中药材价格指数开始逐步回升。特别在5月和6月,由于调料类中药材品种市场热度较高,安国中药材价格指数进一步攀升并几乎触及前期高点。截至上半年末(06.24-06.30),安国中药材价格指数收于150.14点,较2月低位145.07点回升3.49%。

下半年,受前期高价刺激种植面积扩大、市场货源供应充足、药企终端短期内需求减少、政府层面加大了对市场价格秩序的监管力度、市场调节机制开始发挥主导作用等因素影响,多数中药材价格开始回归合理水平,价格指数持续回落。截至年末(12.23-12.29,下同),安国中药材价格指数收于139.81点,较上半年末回落6.88%,较年初回落4.48%。

2024年安国中药材价格指数走势

二、药用部位指数

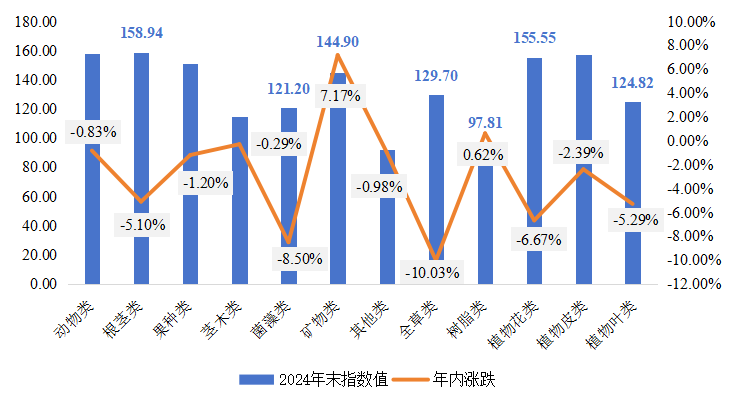

安国中药材按药用部位可分为动物类、根茎类和果种类等12个子类。2024年,12个药用部位分类的价格指数中,2类上涨,10类下跌,涨幅最高的为矿物类(7.17%),跌幅最明显的为全草类(-10.03%)。

2024年末药用部位指数及年内涨跌情况统计

矿物类中药材价格指数涨幅最为显著,2024年末收于144.90点,较2023年末上涨7.17%。年内涨价明显的品种有辰砂、炉甘石、金礞石等,跌价明显的品种有禹余粮、石膏、硼砂等。

树脂类中药材价格指数稳中有升,2024年末收于97.81点,较2023年末上涨0.62%。年内涨价的品种有乳香和没药两种,安息香、阿魏、松香等品种则经历价格回调。

全草类中药材价格指数跌幅最为明显,2024年末收于129.70点,较2023年末回落10.03%。尽管仍有翻白草、泽漆、木贼草等品种逆市上涨,但多数品种如香薷、荆芥、地丁、佩兰价格走弱,跌价品种数占该类比重达55.07%。

菌藻类中药材价格指数跌幅其次,2024年末收于121.20点,较2023年末回落8.50%。其中,除竹黄价格走势坚挺以外,昆布、海藻、茯苓、蒲黄、冬虫夏草、五倍子等品种跌幅超10%。

植物花类中药材价格指数跌幅位列第三,2024年末收于155.55点,较2023年末回落6.67%。其中,桃花、玳玳花、西红花等品种领涨,而款冬花、合欢花、槐花、鸡冠花、荆芥穗等品种跌幅逾30%。

三、功效指数

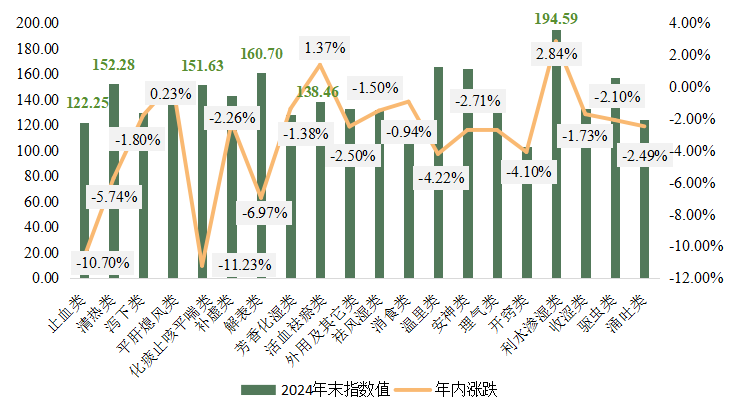

安国中药材按功效可分为止血类、清热类和化痰止咳平喘类等20个子类。2024年,20个药效分类的价格指数中,3类上涨,17类下跌,涨幅最高的为利水渗湿类(2.84%),跌幅最大的为化痰止咳平喘类(-11.23%)。

2024年末功效指数及年内涨跌情况统计

利水渗湿类中药材价格指数保持积极上涨势头,2024年末收于194.59点,较2023年末上涨2.84%。其中,冬瓜子、冬瓜皮、泽漆等品种均位列2024年涨幅前列,即便在蟋蟀、蝼蛄、茵陈的品种降价的影响下,整体分类指数仍实现上涨。

活血祛瘀类中药材价格指数温和增长,2024年末收于138.46点,较2023年末上涨1.37%。其中,虻虫、五灵脂等品种价格指数涨幅超100%,夏天无和红娘子等品种表现亦较为强势,但由于王不留行、土鳖虫、牛膝等品种的弱势表现,限制了整体分类指数的涨幅空间。

化痰止咳平喘类中药材价格指数明显回撤,2024年末收于151.63点,较2023年末回落11.23%。本功效类品种2024年需求较为疲软,款冬花、紫菀、昆布等一众品种行情回落明显。

止血类中药材价格指数跌幅同样在10%以上,2024年末收于122.25点,较2023年末回落10.70%。该类品种多表现为降价,槐花、鸡冠花、槐米等品种跌幅居前。

解表类和清热类中药材价格指数跌势稍缓,2024年末分别收于160.70点和152.28点,较2023年末分别回落6.97%和5.74%。年内涨价明显的品种有栀子、天葵子、翻白草等,跌价明显的品种有白芷、香薷、荆芥、射干、连翘、地丁等。

四、指数构成品种涨跌统计

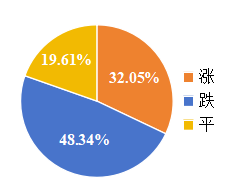

2024年,安国中药材价格指数所监测的571个品种中,上涨品种数有183个,约占整体的32.05%;下跌品种数有276个,约占整体的48.34%,剩余112个品种价格无明显涨跌,占比约为19.61%。

涨幅结构分布:

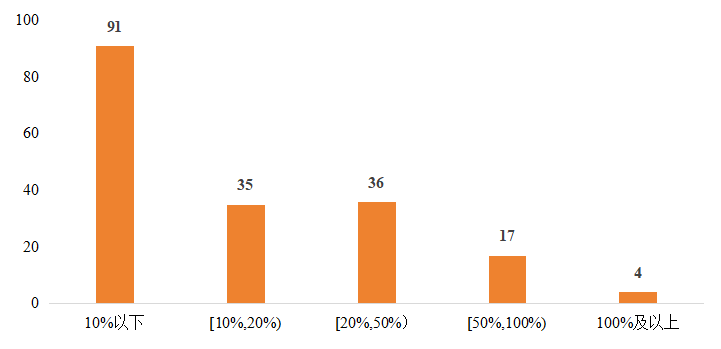

2024年价格指数上涨的183个品种中,涨幅在10%以下的品种有91个,占比达49.73%;涨幅介于10%-20%之间的品种有35个,占比约19.13%;涨幅在20%-50%之间的品种有36个,占比约19.67%;涨幅在50%-100%之间的品种有17个,占比约9.29%;涨幅在100%及以上的品种有4个,占比约2.19%。

2024年安国中药材价格指数构成品种涨价品种分布统计

跌幅结构分布:

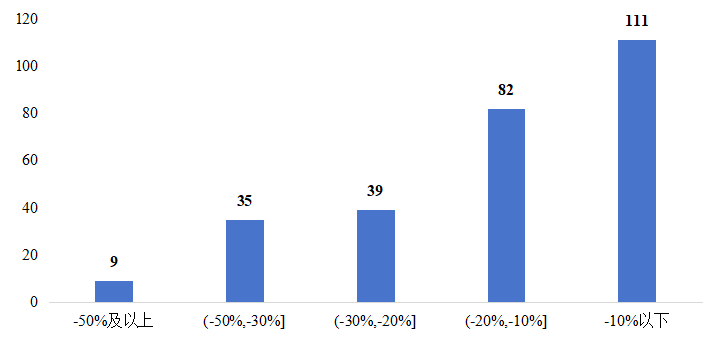

2024年价格指数下跌的276个品种中,跌幅在10%以下的品种有111个,占比约40.22%;跌幅介于10%-20%之间的品种有82个,占比约29.71%;跌幅在20%-30%之间的品种有39个,占比约14.13%;跌幅在30%-50%之间的品种有35个,占比约12.68%;跌幅在50%及以上的品种有9个,占比约3.26%。

2024年安国中药材价格指数构成品种跌幅分布统计

涨、跌幅结构横向对比:

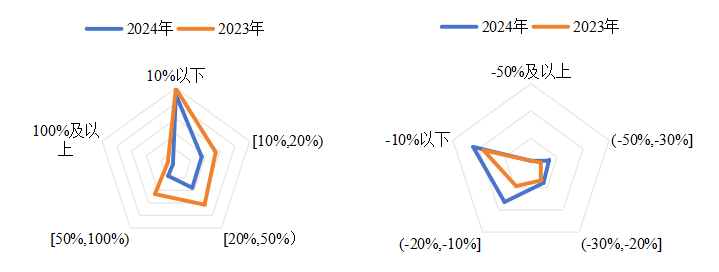

对比2023年,2024年各涨幅区间内的品种数普遍低于2023年,意味着2024年的价格上涨态势整体趋缓。相比而言,除跌幅在50%及以上的品种数与2023年持平外,其余各跌幅区间内的品种数均高于2023年,也表明2024年市场承受了更多的价格下行压力。

2024年和2023年中药材品种涨跌分布对比统计

2024年,安国中药材价格指数所监测的571个品种中,涨幅和跌幅前十品种涨跌情况如下图。

2024年安国中药材指数构成品种张、跌幅前十涨跌情况统计

涨幅前十品种简析:

冬瓜子(202.33%),在生长期受涝灾影响,2024年长势欠佳,导致产量有所下降。同时,由于原料供应量较少且价格较高,食品厂暂停加工,导致市场来货紧张,行情明显攀升。目前市场货源经过补充后,行情有小幅回落,市场内冬瓜子单边货价格在140-150元(每公斤,下同)之间,双边货价格在120元上下。

桃花(117.51%),年内新货产出量减少,受此影响,持货者惜售心理较强,行情在5-6月期间不断上扬,目前行情较为平稳。

虻虫(111.73%),四川广元作为传统的虻虫产区,近年来面临着虻虫捕捉难度加大的挑战。主要原因在于近年来牛价较低,传统养牛农户逐年退出养殖舞台,虻虫作为一种主要吸食家畜血液为食的虫类来说,数量也随之减少。年内产地货源较为紧张,近期市场可供货源依旧不多,行情进一步上涨,现市场大个虻虫报价在1800元,一般货报价在1500元。

五灵脂(101.64%),上半年随着货源消化,市场与产区可供量减少,行情保持坚挺运行,下半年市场行情较为平稳,五灵脂米正品报价在180元。

夏天无(85.37%),年内产新后行情上涨明显,市场仅有个别商家持有大货,因货源供应偏紧,喊价较为坚挺,现市场夏天无水洗货多报价在125元上下。

玳玳花(79.83%),年内新货产出量少,产新后货源销售顺畅,商家关注力度高,行情不断上扬。近期货源消化一般,行情与前期保持平稳,商家关注力度也不高,市场内统货价格在230元上下。

益智(78.48%),上半年随着调料类中药材品种行情的持续升温,多年减产的益智引来多商关注,人气一路走高。近期市场时有商家寻货,行情坚挺,市场内益智报价在70元。

猫爪草(77.86%),2023年产新从90元飙升至400元左右,其2024年开年后价格仍处上升态势,并在3月一度飙升至接近800元左右,水洗货高达850元左右。新货产出后,行情较前期下滑,后有所转稳。目前市场价格处于高位震荡,水洗货报价在700元上下。

红娘子(77.78%),6月行情上涨后转稳,近期货源走动不快,行情与前期保持平稳,市场内红娘子多报价在1600元。

黑胡椒(75.19%),本轮涨价的主要原因是,越南等重点产区遭遇天气干旱和炎热,导致大量胡椒植株死亡,从而直接引发了价格的大幅上涨,目前市场黑胡椒报价在50元/公斤上下。

跌幅前十品种简析:

款冬花(-63.64%),2023年以来,人气一路高升,自2024年5月达到历史高价,随着新货产出,产量增加,行情出现明显回落,目前药厂货跌破百元,选货价在130元。

白芷(-61.11%),受近两年高价刺激,主产区与新产区种植面积均有所扩大,虽然2024年部分产区受雨灾减产,但由于整体种植面积的增加,导致产量大增,自产新以来行情持续回落,现地产市场报价在6-7元之间。

高良姜(-60.58%),受新货产出后行情下滑影响,行情有所回落,现市场高良姜含硫货报价在15元,无硫货报价在18-19元之间。

射干(-59.97%),随着年内生产的恢复,市场行情稳步下行,目前市场内可供货源充足,行情疲软下滑,市场干片多报价在38元上下,预计短期内行情难有改观。

蟋蟀(-56.47%),8月新货陆续上市,主要为虫类商家经营,近期持货者喊价不及前期,货源按需销售中,市场内蟋蟀零售价在60-65元之间/公斤,商家关注力度一般。

连翘(-55.92%),是2023年下半年及2024年上半年中药材市场最具争议性的大宗品种之一,在遭受了罕见的“倒春寒”灾害影响,山西主产区大幅度减产,产地及市场专营商普遍看好后市的大背景下,高开低走。特别是2024年春季以来,随着各地连翘树开花繁茂,再加之没有出现预期中的“倒春寒”,致使市场对连翘后市悲观情绪加重,持货商积极抛售,价格一路下滑。现阶段市场进入正常购销状态,行情稍显平稳,市场内连翘水煮统货价在65-70元之间不等,挥发油合格的货价在75-80元之间不等。

香薷(-53.49%),8月正值产新,年内新货产出量明显增多,产新后行情下滑,近期商家关注力度一般,行情暂时稳定,现市场香薷因质量及持货成本不同,多喊价在5.5-8元/公斤之间。

王不留行(-51.87%),年内产新上市量较大,行情下滑后转稳运行,现市场王不留行一般货报价在7元,好货报价在7.5元。

荆芥(-50.00%),安国地产特色品种,因其含量高,药效好,深受市场药商和用药单位的青睐。受整体货源产出量大影响,产新后行情稳步下滑,近期企业按需采购,市场内荆芥饮片价在4-5元之间不等。

合欢花(-49.16%),新货产出后行情回落,近期市场需求一般,货源处于正常购销状态,市场内合欢花后期统货价格在50元上下。

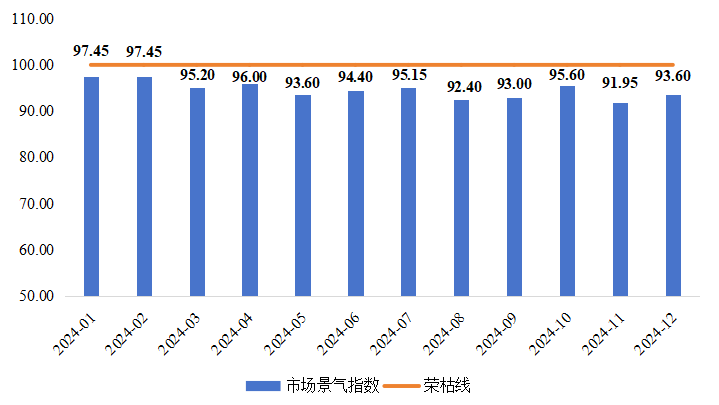

五、安国中药材市场景气指数

2024年,安国中药材市场景气指数位于荣枯线下方运行,整体呈现“前高后低”的运行特征。

2024年安国中药材市场景气指数走势

1-2月,安国中药材市场景气指数为97.45点,处于年内相对高位。主要受春节前部分滋补、保健品种需求增加,以及春节后香料品种的普涨推动,尽管市场内交易量不算高,但也使得部分药商信心有所恢复,推动市场景气指数高位维稳。

3-4月,市场内除少数热点品种外,整体仍表现较为平淡。据反馈,新一代药商在赚钱效应情绪化蔓延下投资热情高涨,反之市场有经验的药商则以防范市场风险为主,经营策略相较谨慎,因此也丢失了部分市场红利,市场景气指数较前期有所回落。

5月,作为中药材市场常规淡季的开始,各级冷库饱满,市场进入观望,市场景气指数进一步回落。6月,调料类品种是市场内的“明星”品种,价格上涨迅速,但多为转手倒仓,实际消化并不明显,只是在无形中提高了药商的持货成本,市场景气指数小幅回升至94.40点。

7月,为进一步规范中药材经营者市场价格行为,保证中药材市场整体价格秩序平稳,安国市市场监督管理局在当地开展了中药材价格专项检查行为。此次检查,在一定程度上稳定了安国中药材市场价格,多数品种价格出现由涨转稳的走势,部分常用品种交易量也趋于稳定,虽市场进入全面淡季,但市场景气指数仍有小幅回升。

8月,市场内各品种中药材销售减缓,行情表现疲软,持货者出货意愿增强,许多买家由积极买入转为观望态度,药企也多按需采购,市场景气指数回落明显。9月,市场进入从传统淡季向旺季过渡的阶段,从实际的市场货源销售情况来看,各大物流渠道的货物量略有增多,市场活跃度也略有提升,市场景气指数微升至93.00点,仍处低位。

10月,各大产地迎来产新,对于多数产新品种来讲,受前两年高价刺激种植影响,2024年秋季生产明显已经有所恢复。月内,多数药材加工户和药商采取观望态度。据调研结果显示,安国数字中药都内八成受访商户10月经营状况较平稳,其余两成商户经营状况则较9月有所下滑;与之相对应,多数商户对下月预期持中性看法,市场景气指数回升至95.60点。

11月,中药材市场处于传统旺季,但在整体市场环境下行的背景下,药商的经营状况也并未有明显起色,药企等用药单位也多是按生产需求备货,心态保持谨慎。据调研结果显示,安国数字中药都内经营状况较10月有所下降的商户已接近四成,市场景气指数收于年内最低位91.95点。

12月,随着生产的恢复,中药材市场的人气与行情恢复常态,许多货源未及时出售,仍滞留在各大冷库,当季进补类品种也由于需求乏力无明显回升。市场景气指数小幅回升至93.60点,在全年来看仍表现较弱。