行情分析:10月,国内消费市场回暖,棉制毛巾等纺织品出口情况改善,但现阶段纺企经营仍面临一定的挑战,市场维持供大于求的局面。

指数表现:10月,高阳纺织产品价格指数收于108.54点,进一步下探;半成品和成品价格指数均表现承压。

1、高阳纺织产品价格总指数

宏观分析:

10月,随着存量政策加快落实以及一揽子增量政策加力推出,我国国民经济运行稳中有进,主要经济指标明显回升,积极因素累积增多。但市场有效需求不足、企业盈利水平较低等困难仍然存在,10月全国工业生产者出厂价格(PPI)低于预期,环比下降0.1%,同比下降2.9%。

从经济活动变化来看,10月,全球制造业PMI为49.4%,较上月回升0.7个百分点,连续4个月收缩。部分发达经济体制造业活动收缩放缓,新兴和发展中经济体制造业活动有所好转。其中,我国制造业PMI为50.1%,较上月上升0.3个百分点,制造业景气水平回升。

从消费情况来看,10月,我国社会消费品零售总额45396亿元,同比增长4.8%,增速比上月加快1.6个百分点,消费活力较前期有所改善。10月,我国纺织品服装出口254.8亿美元,同比增长11.9%。其中,纺织品出口123.9亿美元,同比增长16.1%;棉制毛巾织物出口141.2万美元,创下今年以来单月新高。

从生产者角度来看,10月,全国工业生产者出厂价格同比下降2.9%,工业生产者购进价格同比下降2.7%。工业生产者出厂价格环比下降0.1%,工业生产者购进价格环比下降0.3%。其中,纺织原料类购进价格环比下降0.1%,同比下降1.9%;纺织业出厂价格环比下降0.2%,同比下降1.8%。

高阳纺织产品价格总指数走势:

本期,高阳纺织产品价格指数进一步下探,收于108.54点,环比微降0.24%,同比回落2.50%。

高阳纺织产品价格指数走势

2、高阳纺织半成品、成品及各类成品价格指数

高阳纺织半成品价格指数走势:

10月,国内棉价冲高回落后转入弱势震荡。10月上中旬棉纱市场整体持稳运行,随后新增订单呈现收缩迹象,市场观望情绪有所升温,截至10月31日,中国32支普梳纯棉纱21675元/吨,较上月下跌50元/吨。织布产品产销情况弱于纺纱。本期,高阳纺织半成品价格指数收于109.36点,环比微降0.05%。

高阳纺织成品价格指数走势:

10月,国内消费市场回暖,居民消费潜力和动力不断释放,但国内有效需求依旧偏弱。据调研显示,在国内外需求较弱的背景下,受访企业普遍反映今年纺织市场竞争压力较大,新接订单存在减少迹象,企业原料和产品库存尽量维持低位。本期,高阳纺织成品价格指数收于108.00点,环比下降0.37%,同比回落3.49%。

高阳纺织成品和半成品价格指数走势

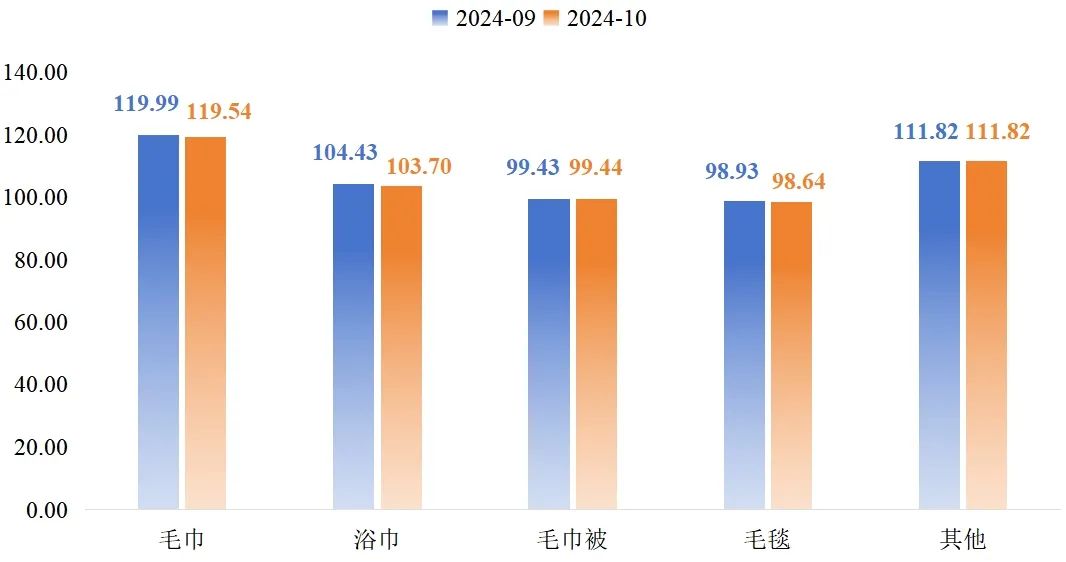

高阳纺织各类纺织成品价格指数涨跌分析:

从细分产品来看,10月,毛巾被类和其他类产品价格指数环比变动不显;毛巾类、浴巾类和毛毯类产品价格指数均承压下行,分别收于119.54点、103.70点和98.64点,环比分别下降0.38%、0.70%和0.29%。

高阳纺织成品细分价格指数收报情况

3、行业态势展望

从原料端来看,当前,河北地区的棉花市场呈现出供大于求的状态,一方面,由于新棉供应充足,无论新疆还是内地的棉花企业都在积极销售,市场上的棉花供给较为充裕,企业没有囤积的意愿;另一方面,河北纺织企业的产品库存有所回升,面对不确定的市场环境,这些企业对于未来的市场行情持观望态度,因此在原材料采购上采取了更为谨慎的态度。

从国外市场来看,在刚刚落幕的第136届中国进出口商品交易会(简称“广交会”)中,今年的新趋势是来自欧洲、美国、日本和韩国的客户明显减少,“一带一路”国家和地区如中亚、非洲,以及巴西等国家的客户开始占据主流。广交会客商的变化反映出全球经济格局的变化和中国与不同地区贸易关系的调整,对于出口型纺织企业来说,可能需要重新评估其市场策略,以更好地服务这些新市场的客户。