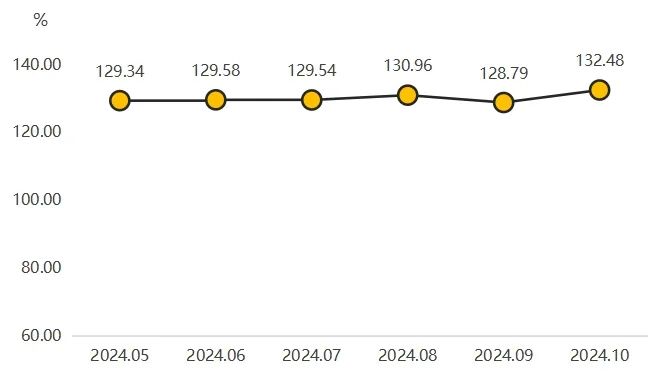

据“中国·枣强复合材料产业指数”信息系统监测,2024年10月,原材料价格指数收报于132.48点,环比上涨2.87%,同比上涨11.38%。产品价格指数收报于113.78点,环比上涨0.32%,同比上涨0.37%。产业景气指数收报于105.91点,虽较9月有所回落,但仍高于荣枯线,产业整体发展仍处于景气区间。

指数解读

原材料价格指数环比上涨

2024年10月,原材料价格指数收报于132.48点,环比上涨2.87%,同比上涨11.38%。

原材料价格指数走势图

细分来看,本期,基料、增强材料价格指数均有不同程度上涨。

分类型复合材料原材料价格指数走势图

10月,基料价格指数为141.34点,环比上涨3.65%,同比上涨14.89%。其中,受顺酐、苯酐和苯乙烯等价格上涨影响,不饱和聚酯树脂成本抬升,对应不饱和聚酯树脂价格指数被动上涨;BPA和ECH价格相继走强,环氧树脂成本支撑力度增强,环氧树脂价格指数同步上涨。受不饱和聚酯树脂和环氧树脂价格指数上涨拉动,基料价格指数有所上涨。目前,下游以维持刚需的现货订单为主,备货需求稍有不足,基料价格上涨更多来自成本端的压力。

受玻璃纤维价格指数上涨拉动,本期增强材料价格指数环比上涨0.64%,同比上涨2.17%,最终收报于111.82点。玻璃纤维市场竞争充分,价格走势相对稳定,本期玻璃纤维价格上涨,主要表现为价格触底反弹。

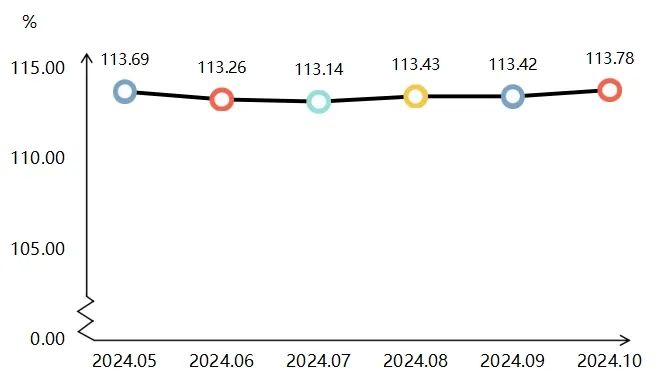

复合材料产品价格指数环比上涨

2024年10月,产品价格指数收报于113.78点,环比上涨0.32%,同比上涨0.37%。

复合材料产品价格指数走势图

其中,缠绕制品、模压/模塑制品、拉挤制品和手糊/真空吸附制品产品价格指数环比同比均表现为“三涨一跌”。

分类型复合材料产品价格指数收报情况

单位:%

本期,手糊/真空吸附制品、缠绕制品、拉挤制品价格指数分别为110.25点、106.37点和112.32点,环比分别上涨0.89%、0.49%和0.17%,同比分别上涨1.02%、0.58%和0.18%。原材料成本上涨是促使复合材料产品价格上涨的主要原因。模压/模塑制品价格指数为124.13点,环比同比分别下降0.06%、0.07%。总体来说,各制品领域的价格指数变化反映了市场动态、生产效率和竞争态势的综合作用。

产业景气指数收于景气区间

2024年10月,产业景气指数收报于105.91点,虽然较9月有所回落,但仍高于荣枯线,产业整体发展仍处于景气区间。

复合材料产业景气指数走势图

10月,经营类景气指数收报于92.42点,较9月明显下降,且跌破荣枯线,这主要受下游订单不足、原材料价格上涨等因素的影响,企业经营压力增大,利润空间受到挤压。发展信心类景气指数为136.36点,环比明显回落,但仍处于景气区间,一方面是因为秋冬季节临近,环保压力叠加季节性淡季,企业对产业发展信心周期性回落;另一方面,复合材料产品应用广泛,市场前景广阔,企业对复合材料产业未来发展信心依然坚挺。

综上所述,枣强复合材料产业在面临一定挑战的同时,依然保持着良好的发展态势和广阔的发展前景。未来,随着市场需求的不断增长、技术创新的持续推进以及政策支持的持续加强,产业有望实现更加稳健、可持续的发展。

指数走势短期预测

原材料价格指数或将窄幅震荡

基料方面,在成本方面,尽管前期苯乙烯及不饱和聚酯树脂等其他原料价格有所上扬,然而订单基础尚不够稳固,持货商普遍持观望态度。下游市场中,中高端需求保持相对稳定,而低端市场则面临较为激烈的竞争态势。此外,随着季节性淡季的临近,终端询盘积极性有所减弱,订单量相对匮乏。在此背景下,成本与供需双方之间的博弈将持续,预计以不饱和聚酯树脂为主导的基料价格或将呈现震荡运行的态势。

增强材料方面,未来,玻璃纤维行业的总产能预计将新增600万吨以上,除了中国巨石、泰山玻纤、长海股份等老牌玻纤企业新增生产线,之前做钢铁的扬州恒润海洋重工,主营水泥的内蒙古天皓,还有武安晶石、东方希望集团等都在布局玻璃纤维及复合材料生产线。长期看,随着新生产线落地,行业“降本增效”进一步推进,以玻璃纤维为代表的复合材料价格有望进一步下调。综上所述,复合材料原材料价格指数或将窄幅震荡。

产品价格指数预计平稳运行

近期,国内市场存量政策持续显效,增量政策加快落地,政策组合效应持续释放,积极因素和有利条件不断增多,为枣强复合材料产业高质量发展提供了有力支撑。立冬之后,天气转凉,复合材料行业的季节性淡季临近,目前,下游企业正加快推进2024年订单交货,北方已经降温,现场施工订单量或将减少。短期看,复合材料产品价格指数或将平稳运行。