一、工量刃具价格指数稳中向好

2024年10月,工量刃具价格指数稳中向好。10月上半月指数收至113.29点,环比上涨0.03点;下半月指数延续小幅上涨趋势,环比上涨0.33点至113.59点。

温岭工量刃具价格指数走势

制造业复苏推动精密加工工具需求上涨,促使工量刃具价格指数走势稳中向好。10月制造业PMI延续9月上升趋势,环比上升0.3个百分点至50.1%,重回扩张区间。随着制造业的持续恢复,高端装备制造、汽车和3C电子等行业需求回升,工量刃具下游企业订单量提升、企业产能利用率提高,对高精度切削工具的需求不断攀升,推动工量刃具产品价格指数连续小幅上升,走势稳中向好。

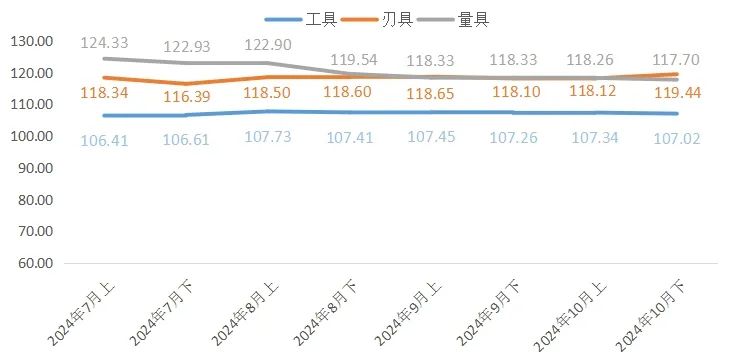

10月下半月,工具、刃具和量具价格指数分别收至107.02点、119.44点和117.70点,较9月下半月分别下降0.24点、上涨1.34点和下降0.63点。指数走势如下图所示:

工具、刃具和量具价格指数走势

具体走势而言,工具价格指数先升后降,上半月在钻头类和附件类产品小幅上涨的影响下,工具价格指数环比上涨0.08点至107.34点。下半月数控类和附件类降幅相对较大,工具价格指数环比下降0.32点至107.02点。刃具价格指数持续上涨,上下半月环比分别上涨0.02点和1.32点,上涨动力主要来自车刀类和螺纹刀具类产品。量具价格指数连续下降,上下半月环比分别降低0.07点和0.56点。其中,上半月卡尺类产品小幅下降,其他品类价格持平。下半月卡尺及千分尺类产品价格有所回升,但量表类产品下降了9.35点,形成较大下行压力,致使量具价格指数下半月小幅下降。

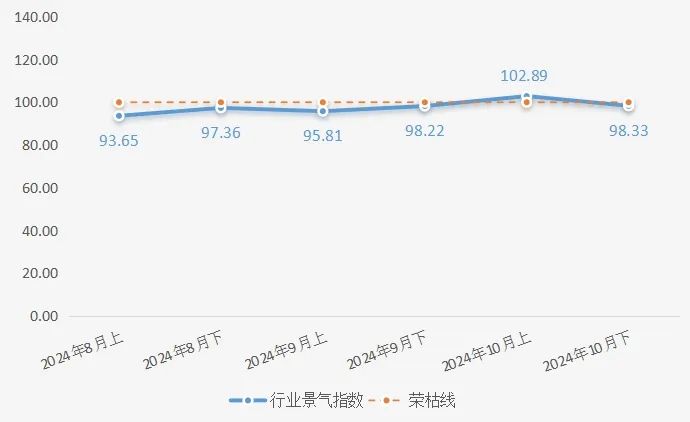

二、工量刃具行业景气指数有所回暖

10月,工量刃具行业景气指数短暂重回荣枯线上方,指数表现较上月有所回暖。10月上半月景气指数环比上升4.67个百分点至102.89点;下半月景气指数在经营情况回落的影响下,小幅回落至98.33点。

温岭工量刃具行业景气指数走势

10月制造业复苏势头良好是推动上半月工量刃具景气指数回暖的重要原因。随着制造业复苏,企业信心逐渐回升,生产和采购活动增加。许多企业开始增加设备采购、产能扩展和技术升级,这种趋势直接推动工量刃具需求总量提升,使得经销商存货周转率提升,现金流压力逐步改善,企业经营情况稳中向好。其中,产量、产值、销售额和物流总量均有明显回升,具体走势如下图所示。

反映企业商户经营状况的各类指数走势

上半月订单总量降低对下半月经营状况改善带来较大不利影响,毛利率持续回落也对工量刃具景气指数走势构成了较大下行压力。由于商户与企业签订大批量订单时,并非当期即可发出,使得订单量对企业营收的影响存在一定的滞后性。故10月上半月订单量回落明显后,并未对其他经营类景气指数造成较大影响,而是对下半月经营类景气指数形成了较大的下行压力。此外,商户毛利率持续降低会逐渐降低工量刃具产品的行业整体盈利能力,使得部分企业即便优化了成本控制能力,也未必能够将其转化为可观的净利润增长,使其经营状况难以实现持续明显改善,在此影响下工量刃具景气指数下半月小幅回落。