导 读

指数表现:临西轴承产品价格指数窄幅回落,收于104.00点,环比微跌0.11%,同比上涨2.87%。轴承配件和轴承成品价格指数表现为“一平一跌”。

行情分析:原料市场仍有增量空间,终端需求预期向好,预计11月临西轴承产品价格指数或将保持区间震荡运行。

一、指数走势解读

据中国物流与采购联合会发布,2024年10月全球制造业PMI为48.8%,环比持平,连续4个月保持在49%上下,全球经济保持弱势平稳的恢复态势。我国经济向好回升基础继续巩固,本月制造业PMI为50.1%,环比上升0.3个百分点,近半年来首次回到景气区间。

2024年10月,临西轴承产品价格指数窄幅回落,收于104.00点,环比微跌0.11%,同比上涨2.87%。

临西轴承产品价格指数走势

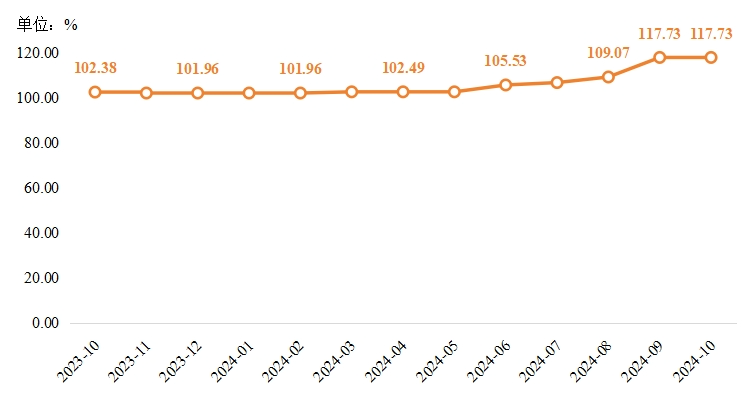

1、轴承配件价格指数走势

2024年10月,轴承配件价格指数走势趋稳,收于117.73点,环比持平,同比上涨14.99%。

轴承配件价格指数走势

轴承配件各细分品类价格指数均环比持平。

轴承配件细分品类价格指数走势

10月,轴承钢市场仍以需求主导,市场价格先涨后跌。月初,原料价格拉涨叠加钢厂出台新一轮调价政策,市场价格显著上调。月中,市场需求支撑不明显,成交一般,市场价格震荡下行。月末,成材市场情绪改善,但需求并未明显释放,商家操作谨慎,市场价格大体持稳。截至10月末,国内轴承钢50mm(连铸)均价为4995元/吨,较月初上涨10.31%。成本端对轴承配件价格的支撑增强,但也要注意到,配件价格此前已历经4个月的连续上涨,且成本增加对产品价格的影响具有一定的滞后性,因此本期指数保持平稳运行。

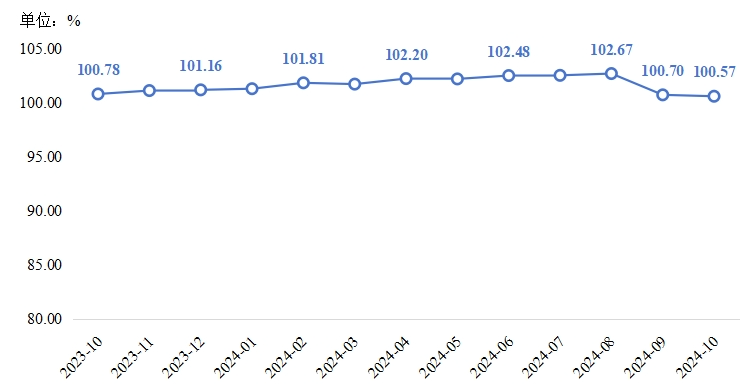

2、轴承成品价格指数走势

2024年10月,轴承成品价格指数小幅回落,收于100.57点,环比跌幅0.13%。

轴承成品价格指数走势

轴承成品各细分品类价格指数表现为“三涨五平一跌”,其中,调心滚子轴承价格指数波动较为明显,环比跌幅3.54%,是导致轴承成品价格指数下跌的主要因素。

轴承成品细分品类价格指数走势

单位:%

汽车市场:9月底国家推出的一揽子政策有效提振了消费信心,我国汽车市场平稳恢复。据汽车流通协会发布数据,10月汽车消费指数为90.3%,较上月有所提升,但仍处于荣枯线下方。从产销情况来看,10月,我国汽车产销分别完成299.6万辆和305.3万辆,同比分别增长3.6%和7%;汽车整车出口54.2万辆,同比增长11.1%。

工程机械市场:10月,工程机械市场进入下半年周期性旺季,但部分市场进一步的回暖进程有所反复,本月中国工程机械市场指数CMI为102.82%,环比增长2.88%,增速较上月减少2.14个百分点。

综上,本月汽车和工程机械两大轴承的主要应用领域整体表现尚可,但也存在消极因素。汽车行业由于前期库存消化速度放缓,导致当下车企原料采购出现下滑,10月约有半数企业仍维持着前期订单,新增订单略显不足。同时,10月南方部分地区出现降雨,北方部分地区遭遇雨雪和大风天气,工程机械行业月内部分时间段开工率短期下降,整体的一线市场需求受到影响。多重因素共同作用导致了本月轴承成品价格指数的窄幅下跌。

1、原料市场

随着多地气温下降,钢铁行业传统旺季基本结束,尤其是北方地区在11月下旬后,气温或将陆续降至冰点,对于户外开工作业会产生一定的抑制作用。但若宏观利好政策继续发力,轴承钢需求或有增量空间,底部价格也有支撑。

2、下游行业

汽车市场:11月处于四季度中期,临近年末,经销商为完成销量任务会加快销售节奏。目前报废更新及各地的以旧换新政策基本在12月底结束,为了确保在规定的时间内完成购车及补贴申请手续,为预订到提车预留出时间,年前有置换需求的消费者将提前购车。因此,预计11月汽车销量会进一步提升。

工程机械市场:随着化债政策逐步落地,将有利于工程机械项目回款、提高项目资金周转,带动实物工作量增长、开工率回升,叠加大规模设备以旧换新政策,工程机械设备需求有望持续改善。

综合来看,轴承钢市场虽面临压力,但仍有增量空间;汽车和工程机械市场需求有望提升。据此,预计11月临西轴承产品价格指数或将保持区间震荡运行。