摘要

据“中国·青田进口葡萄酒指数”信息系统监测,2024年三季度,进口葡萄酒价格指数保持稳定,各进口国葡萄酒价格指数平稳运行。进口葡萄酒景气指数表现弱势,截至9月景气指数为96.11点。

一、三季度指数运行情况解读

(一)进口葡萄酒价格指数平稳运行

2024年三季度,青田进口葡萄酒价格指数运行平稳,指数保持在112.84点。各进口国葡萄酒产品价格指数同样保持稳定,具体如下图所示:

2024年7-9月进口葡萄酒价格指数

进口葡萄酒价格指数保持稳定。分析看来,进口葡萄酒关税优惠政策较多,价格成本优势明显。同时,进口葡萄酒产品具有高品质和多元化特征,消费者认可度及忠诚度较高。商家为了巩固客户基础并确保市场竞争中的优势地位,通常不会轻易调整产品价格。

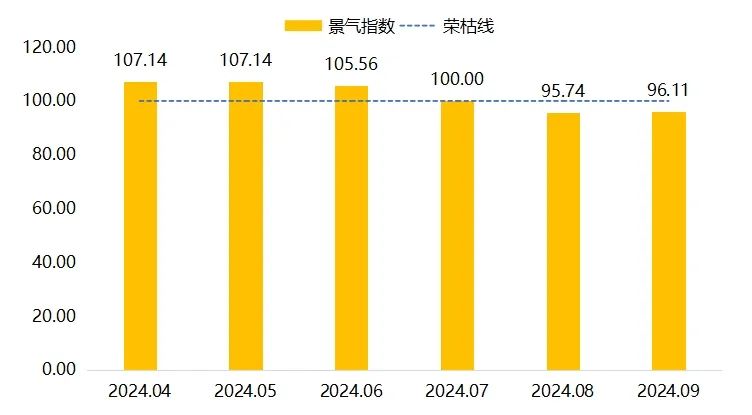

(二)进口葡萄酒景气指数表现弱势

三季度,青田进口葡萄酒景气指数弱势运行。具体如下图所示:

进口葡萄酒景气指数运行图

7月,青田进口葡萄酒景气指数回落5.56个百分点,与荣枯线平齐,为100点。8月,景气指数跌破荣枯线,为95.74点。9月指数小幅回升,但仍处于荣枯线以下运行。分析看来,受趋势影响,酒类市场尤其是葡萄酒市场,面临销售乏力的问题,导致景气度下滑。

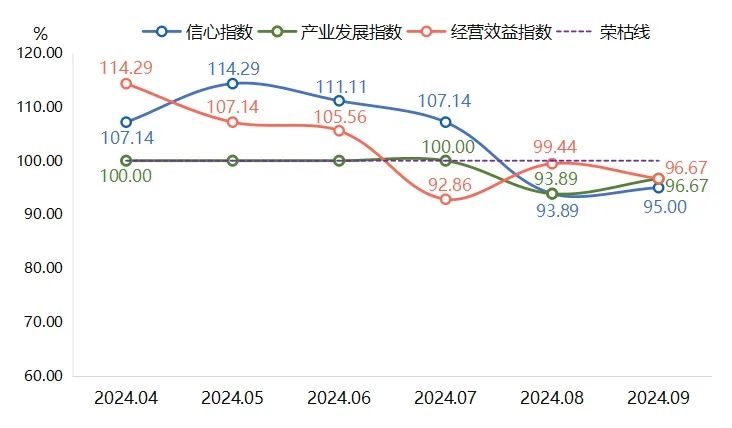

各细分指标景气指数均有不同程度的回落。

进口葡萄酒景气细分指数走势

信心指数跌破荣枯线。7月,信心指数为107.14点,环比下降3.97个百分点,但仍维持在景气区间内;8月,信心指数跌破荣枯线,为93.89点;9月信心指数为95.00点,小幅回升1.11个百分点。澳大利亚葡萄酒的回归,为进口葡萄酒市场注入一定动能,但在目前阶段内,增长势头还未能传导至终端消费渠道。此外,中秋期间葡萄酒礼盒销售情况一般,商户库存消耗较慢。商户信心有待进一步提振。

产业发展指数下降。7月,产业发展指数保持稳定,为100点。8-9月,商家销售的葡萄酒品牌数有所减少,导致产业发展指数下滑,指数在荣枯线以下运行。

经营效益指数低位运行。经营效益指数在7月回落至92.86点。随后,8月指数回升至99.44点,9月指数为96.67点,均未能突破荣枯线。一方面,葡萄酒市场处于调整阶段,市场吸纳能力有限;另一方面,下游市场需求疲软,且面临着其他酒类市场的竞争挑战,企业销售总额有所下滑,导致经营效益指数回落。

二、进口葡萄酒行业分析

(一)葡萄酒进口额有所增长,法国瓶装葡萄酒进口额居首

2024年三季度,进口葡萄酒市场展现出了明显的增长态势。据海关总署发布的数据,三季度葡萄酒进口额约为11.57亿美元,进口量与去年同期相比增加了11.27%。

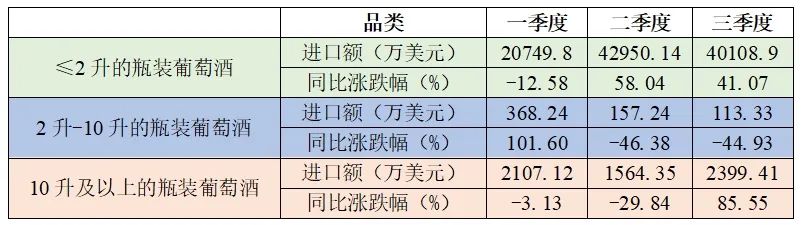

从瓶装葡萄酒进口额来看,三季度,2升及以下的瓶装葡萄酒进口额为40108.9万美元,环比下降6.62%,但同比增加41.07%;2升-10升的瓶装葡萄酒进口额为113.33万美元,环比下降27.93%,同比下降44.93%;10升及以上的瓶装葡萄酒进口额为2399.41点,环比增长53.38%,同比增幅达到85.55%。

部分品类瓶装葡萄酒进口额及同比涨跌幅

从进口国来看,最新数据显示,9月瓶装葡萄酒(包括≤2升的瓶装葡萄酒、2升-10升的瓶装葡萄酒、10升及以上的瓶装葡萄酒及气泡葡萄酒)前十进口来源地中,法国、智利、意大利、美国、德国、阿根廷及格鲁吉亚等国家的瓶装葡萄酒进口额同比呈现跌势,澳大利亚、西班牙及新西兰等国家的瓶装葡萄酒进口额同比增加。

9月不同国别瓶装葡萄酒进口额及同比涨跌幅

仔细看来,尽管法国瓶装葡萄酒进口额同比下降,但其进口量、额依然稳居首位。作为世界著名的葡萄酒出口国,法国向我国出口的葡萄酒品牌众多且基数庞大,进口和消费水平比较稳定,长期占据领先地位。同时,澳大利亚瓶装葡萄酒进口额涨幅最为突出,主要是由于去年尚未进入我国市场,9月,澳大利亚葡萄酒进口额相较之前的环比增幅有所放缓,但进口量仍有所增加,市场对于澳大利亚葡萄酒的库存消化尚需时日。此外,西班牙瓶装葡萄酒进口额回暖增长,主要是受到近期进口商家补货影响。

总体而言,我国葡萄酒市场仍处于调整阶段,市场竞争较为激烈,葡萄酒产品整体收入下滑。但国内外消费者对高品质葡萄酒的需求不断提升,且行业受到了政策扶持和市场需求变迁的积极影响,因此进口葡萄酒市场仍表现出了增长势头。

(二)进口葡萄酒市场的竞争与机遇

近年来,进口葡萄酒行业增长速度放缓,市场竞争尤为白热化。但多数竞争者的产品或服务大致相同,难以体现差异化优势。与此同时,消费者的需求也在不断变化,从早期的追求口感和品质,到现在的注重个性化、健康化和文化体验,对进口葡萄酒的期望和要求日益提升。

一方面,具有相同功能或能满足同样需求的其他酒类(如白酒、烈酒等)对进口葡萄酒构成替代产品压力。我国是世界上最大的酒类消费市场,市场格局中,白酒占主导地位,除葡萄酒以外,其他酒类如鸡尾酒、精酿啤酒等的市场竞争同样激烈。在葡萄酒的消费场景构建上,仍存在较大发展空间。主流的社交场景中,仍以白酒为主,而大众消费则以啤酒为主,西方传统的葡萄酒饮用方式,与我国消费者的心理预期存在一定距离。

另一方面,进口葡萄酒与国产葡萄酒的竞争加剧。葡萄酒行业的竞争格局日益多元化,国内外品牌在同一舞台上展开激烈角逐。近年来,得益于产品品质不断提升,国产葡萄酒在消费市场中的占比显著提升,如张裕、长城等国内品牌已成为市场上的重要力量,国产葡萄酒开始替代部分进口葡萄酒的市场份额。

尽管进口葡萄酒市场整体面临诸多挑战,但依然占据着较大的份额,消费者对于高品质葡萄酒表现出强烈的购买意愿,这为整个行业带来了一定的机遇。

今年以来,葡萄酒行业迎来的最显著机遇是澳大利亚酒的回归,直接促进了进口葡萄酒市场整体的增长,为行业的加速复苏注入了强劲动力。首先,它发挥了积极的“鲶鱼效应”,激发了整个葡萄酒行业的活力,为行业内的从业者创造了更多的发展机遇。其次,随着优质澳洲酒品牌和产品重新进入市场,葡萄酒商家得以在调整期内提升市场竞争力来抢占市场份额。此外,在澳洲酒缺席我国市场的期间,智利、南非等新世界国家的葡萄酒获得了市场扩大的机会。然而,随着澳洲酒的回归,这些国家将面临更加激烈的竞争,但同时也为整个葡萄酒市场带来了更加丰富多样的选择,进一步推动了行业的繁荣与发展。

我国葡萄酒消费已形成独特风格,线上消费、个性消费均成为主要趋势,而市场的细分化则为葡萄酒企业开辟了更为广阔的发展机遇。未来,葡萄酒行业有望在持续创新、提升品质与满足多元化消费需求的基础上,实现更加蓬勃的发展,迎来新的增长高峰。

三、行业发展建议

葡萄酒市场面临着市场竞争加剧、消费者需求多样化、国际贸易环境复杂多变等挑战。同时,年轻消费者群体对葡萄酒的接受度和消费意愿也在不断提升,不同消费者群体对葡萄酒的需求存在差异,如女性消费者更偏爱甜型葡萄酒,而男性消费者则更倾向于干型葡萄酒。因此,商家需要从多方面发力,以推动行业向好发展。

(一)实施品质化、差异化策略

未来,进口葡萄酒市场需求将更加多样,品质化和个性化消费更加突出。消费者对葡萄酒的品质要求日益提高,不仅关注酒庄的品牌和酿造工艺,还更加看重产品的独特风味和个性化特点。因此,进口葡萄酒企业需要加强市场调研,了解不同消费者群体的需求差异,拓展进口来源,激发市场活跃度。如针对年轻消费群体和新一线城市,推广口感好、品牌不错、价格适中的葡萄酒。

(二)打造多元化营销渠道

通过有效的营销策略,实现精准一站式服务。结合线上和线下渠道,以线上为主导,利用大数据服务进行精准营销。线上平台提供酒文化推广及产品信息服务,线下寻求国内合作商,为经销商提供相关的服务支持。通过提升消费者的购物体验,为进口葡萄酒企业提供更多的销售渠道和市场机会。

(三)跨界合作拓展市场空间

随着市场的不断发展,进口葡萄酒企业可以通过跨界合作来拓展业务范围和市场空间。例如,酒庄可以与旅游、餐饮、艺术等领域进行深度合作,推出联合产品和活动,吸引更多消费者的关注和参与。在提升酒庄品牌知名度和美誉度的同时,为消费者提供更加多元化的消费体验。