导 读

指数表现:

2024年三季度,蔬菜市场整体呈现供应紧缩局面,南大堡市场蔬菜定基价格指数连续上行,9月指数收于121.90点,整体较6月上涨43.43%。分类别来看,13大类蔬菜价格指数整体表现为“九涨一平三跌”。南大堡市场水果价格定基价格指数震荡走高,9月指数收于106.96点,整体较6月上涨5.52%。分类别来看,7大类水果价格指数整体表现为“五涨两跌”。

南大堡市场品牌指数回升至108.46点,环比上升7.14个百分点。细分指标中,品牌影响力指数升势明显,强有力地拉动了总指数上行;品牌建设指数环比回落,反映出三季度市场品牌建设力度稍有不足。

南大堡市场各月景气指数均位于荣枯线上方运行,9月指数水平较6月整体上升60.05个百分点。细分指标中,市场热度景气指数整体处于较高水平运行;信心评估景气指数和商户景气指数走势保持一致,且均位于景气区间运行。

行情展望:

短期内,10月蔬菜供应有保障,但价格大概率维持在高位,中下旬可能会有所回落;中长期来看,今年秋冬蔬菜的供应仍充满不确定性,而需求将有所增加,预计菜价大概率整体偏高。

一、2024年三季度指数运行表现

(一)蔬菜价格指数

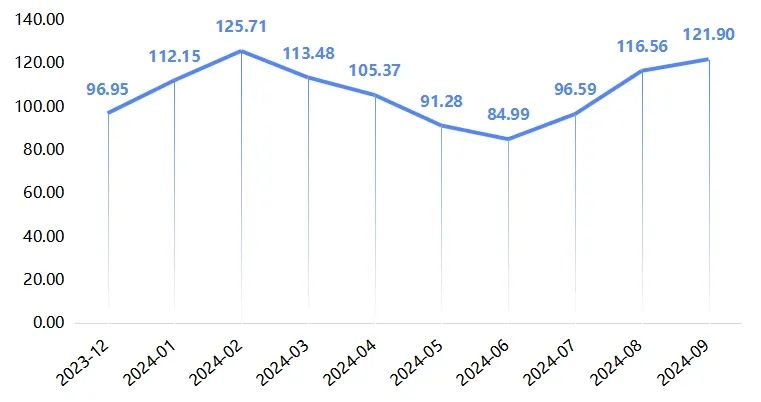

1、蔬菜定基价格指数连续上行

2024年三季度,南大堡市场蔬菜价格指数逐月攀升,9月指数收于121.90点,整体较6月上涨43.43%。

南大堡市场蔬菜定基价格指数走势

7月,受菜价季节性回升以及极端灾害天气等影响,南大堡市场蔬菜价格指数由跌转升,收于96.59点,环比涨幅达到13.65%。一般情况下,每年7-8月,我国大部分地区便会陆续进入三伏天,高温炎热天气导致农作物无法正常生长,蔬菜市场供应收紧,进入传统的“伏缺期”,菜价也会随之上涨。今年7月,全国平均气温为23.2℃,比常年同期偏高1.1℃;全国平均降水量为121.0毫米,比常年同期偏多12.6%;全国平均日照时数为181.1小时,比常年同期偏少10.6%。南北方高温地区连片,中东部地区持续性强降雨和大范围高温天气多发,部分地区甚至出现明显的旱涝急转,极端灾害天气影响了部分蔬菜的生长和采收,进一步推动了菜价的上涨。

8月,我国整体维持“北雨南热”的天气格局,北方降雨和南方高温天气持续,导致部分蔬菜供应受限,南大堡市场蔬菜价格指数继续上行,收于116.56点,环比涨幅进一步扩大至20.68%。8月以来,北方地区降雨偏多,不仅影响了蔬菜生长,而且导致后续的采收、运输环节受限;此外,降雨也导致部分蔬菜水分较大,更易腐烂变质,一定程度上增加了蔬菜的保鲜成本以及损耗率,多方因素共同拉动了菜价的上涨。

9月,本地蔬菜陆续进入丰收期,但市场供应依旧偏紧,且受开学季和“中秋”节日效应影响,终端消费需求增强,南大堡市场蔬菜价格指数再次上涨,但涨势有所放缓,环比涨幅收窄至4.58%。秋夏交替之际,气温逐渐下降,有利于蔬菜生长,尤其是叶菜类和根茎类蔬菜的生长速度加快,产量增加。但9月中下旬华东地区受台风影响,降雨较多;且前期极端天气持续造成部分夏季蔬菜提前退市,部分秋季蔬菜上市延后,市场供应出现缺口。整体来看,9月蔬菜市场的供应收紧格局有所缓解,但依旧不足。

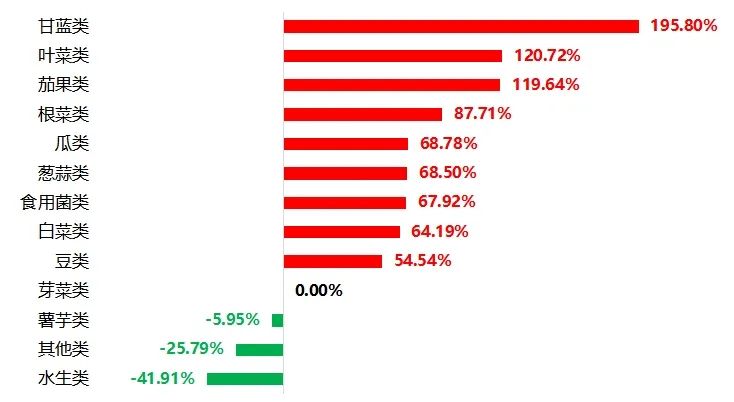

2、分类别蔬菜定基价格指数上行为主

分类别来看,三季度13大类蔬菜价格指数整体表现为“九涨一平三跌”。

分品类蔬菜价格指数整体涨跌幅

甘蓝类、叶菜类和茄果类蔬菜价格指数涨势最为明显,9月较6月的整体涨幅分别达到195.80%、120.72%和119.64%。甘蓝类蔬菜价格大幅上涨除了受高温多雨天气的影响,还在于部分甘蓝类蔬菜如结球甘蓝去年冬季和今年春季的价格偏低,导致农民种植积极性下降,种植面积减少,据统计,甘肃兰州、张掖等产区今年结球甘蓝种植面积较去年同期减少了10%。叶菜类蔬菜如芹菜、莴苣等在高温高湿环境下,产量下降,且8月正逢河北坝上莴苣换茬期,却遭遇持续降雨,晚茬莴苣供应衔接不畅,推动了其价格进一步上涨。茄果类蔬菜亦受北方持续降雨、寡照天气影响,座果率和品质双降,以番茄为例,山东、辽宁等产区7月定植、9月上市的番茄,于7、8月汛期遭遇持续降雨及涝害,且高温导致番茄病毒严重,植株长势不及往年,产量大幅减少。

薯芋类、其他类和水生类蔬菜在部分品种行情走跌的带动下,价格指数均有所下滑,三季度整体分别下跌5.95%、25.79%、41.91%。

3、蔬菜价格水平均高于上年同期

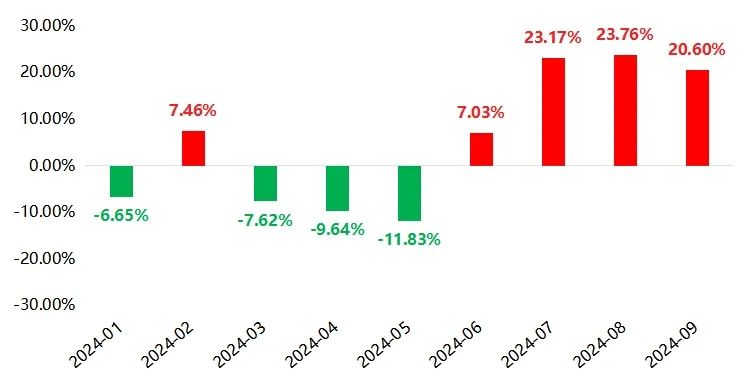

2024年三季度,南大堡市场蔬菜价格整体高于上年同期水平,且同比涨幅持续走阔,9月较7月扩大了52.60个百分点。

南大堡市场蔬菜价格同比涨跌幅

从天气情况来看,今年7-9月,全国平均气温均高于常年同期水平,平均降水量也相对偏多,部分地区暴雨频繁,多个台风陆续登陆,整体不太利于蔬菜生产。此外,部分蔬菜去年行情较差,价格持续低迷,导致今年的种植面积和产量下降,带动菜价进一步上涨。

(二)水果价格指数

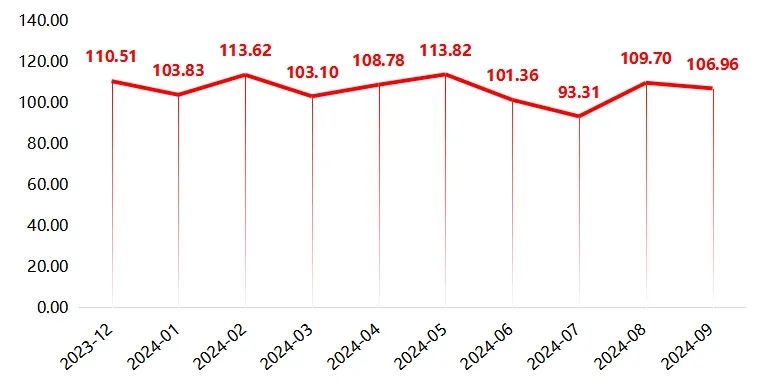

1、水果定基价格指数整体上行

2024年三季度,南大堡市场水果价格指数震荡走高,9月指数收于106.96点,整体较6月上涨5.52%。

南大堡市场水果定基价格指数走势

7月,受部分水果行情回落影响,南大堡市场水果价格指数有所下滑,收于93.31点,环比跌幅7.94%。7月,本地多种葡萄如京亚、夏黑、红无核等陆续上市,市场供应充裕,且多数交易集中在葡萄园,品质上乘的葡萄在园区就被收购,市场交易以普货为主,价格偏低。此外,自5月中下旬起,随着多地的荔枝逐渐上市,其价格开始缓慢回落,至7月,市场上仅有少量荔枝交易,且品质一般。

8月,南大堡市场水果价格指数跌后显著回升,收于109.70点,环比涨幅17.57%。从细分品类来看,本月西甜瓜类水果价格的大幅上涨是拉动总价格指数上行的主要因素。7-8月是我国西瓜集中上市的季节,属于传统意义上的销售旺季,今年,宁夏、内蒙、甘肃等西北产区以及东北等地降雨天气多发,对西瓜的生长和采摘产生不利影响,西瓜价格整体偏高。

9月,正值中秋期间,节前节后水果市场行情变动较大,南大堡市场水果价格指数整体微幅回落,收于106.96点,环比下跌2.50%。中秋节前和节日期间,水果市场交易繁荣,礼盒水果需求看涨,且价格偏高。但节日过后,市场进入阶段性的销售空档期,多种水果交易量均有不同程度地减少,蜜桔、柚子等外地水果价格走跌。此外,随着秋季到来,多种水果进入上市季节,如南方的橘子和橙子类水果,市场上水果品类逐渐增加,消费者选择空间较大,对整体的水果价格也会产生影响。

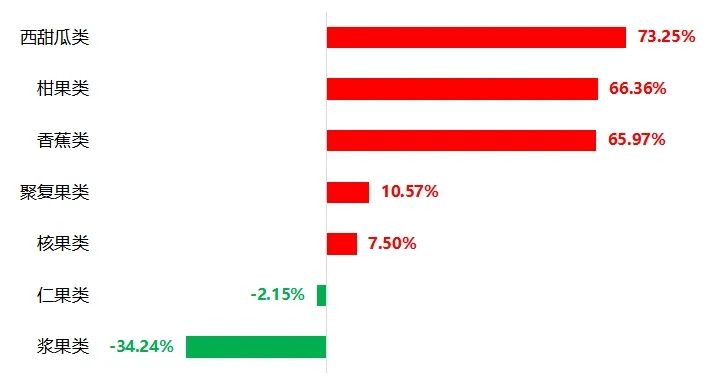

2、分类别水果定基价格指数多数上行

分类别来看,三季度7大类水果价格指数整体表现为“五涨两跌”。

分品类水果价格指数整体涨跌幅

在西瓜价格持续上涨的带动下,西甜瓜类水果价格指数涨势位居第一,9月较6月的整体涨幅达到73.25%。据农业农村部官方数据,7月以来,西瓜的全国均价一路上行,7月仅为2.63元/斤,9月已升至3.69元/斤,整体上涨40.30%。分析来看,西瓜价格大幅上涨的原因主要在于多个主产区供应减少。7月中旬以来,江苏、安徽、湖南等中部省份的西瓜已陆续下市;种植面积第一的河南省此时的西瓜也进入生产末期,仅剩的部分货源受降雨影响,品质下降;山东产区头茬瓜已下市,秋茬瓜仍在种植,处于供应空档期。而夏季炎热,市场对西瓜的需求维持在较高水平,供应收紧但需求不减,共同推高了瓜价。

浆果类水果价格指数明显回落,9月较6月的整体跌幅为34.24%。分析来看,阳光玫瑰、巨峰葡萄等主流的葡萄类水果价格下跌是导致总指数回落的主要因素。以阳光玫瑰为例,其作为外来品种,最初供应多依赖于进口,但随着国内种植面积的扩大,产量不断增加,价格随之下滑。每年4月左右,产自云南的阳光玫瑰开始上市,后续其他产区的供应也逐步跟上,整体采收期持续到11月初,而“一年两熟”技术也保证了元旦后春节前的市场供应,跨地域、跨季节的规模化种植使得阳光玫瑰在国内基本实现了全年不间断供应。

3、水果价格水平稳定高于上年同期

同比来看,2024年三季度各月水果价格均高于去年同期水平,同比涨幅也相近,均位于20个百分点以上。

南大堡市场水果价格同比涨跌幅

(三)市场品牌指数低位回升

2024年三季度,南大堡市场品牌指数回升至108.46点,环比上升7.14个百分点。细分指标中,品牌影响力指数升势明显,本期指数为147.65点,高出上期45.72个百分点,强有力地拉动了总指数上行;品牌建设指数环比回落,为82.34点,低于上期18.57个百分点,反映出三季度市场品牌建设力度稍有不足。

南大堡市场品牌指数及其细分指标走势

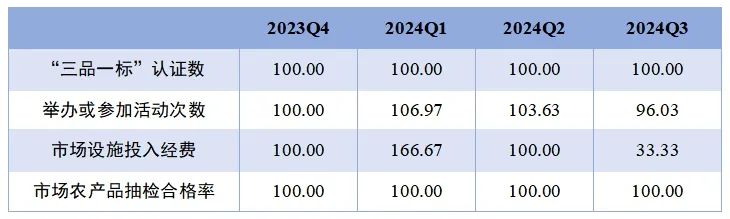

1、市场品牌建设力度有待加强

从品牌建设模块的具体指标来看,市场设施投入经费大幅减少,指数由上期的100.00点下探至33.33点,环比下降66.67个百分点,是导致品牌建设指数回落的主要因素;市场农产品抽检合格率依旧保持在100%,指数环比持平,食品安全的保障力度较强;市场举办或参加活动次数有所减少,本期指数为96.03点,环比下降7.60个百分点;尽管“三品一标”认证数指数走势表现为环比持平,但整体上,产品缺少“三品一标”相关认证仍然是市场品牌建设的难点之一。

南大堡市场品牌建设模块细分指标走势

2、市场品牌影响力持续扩大

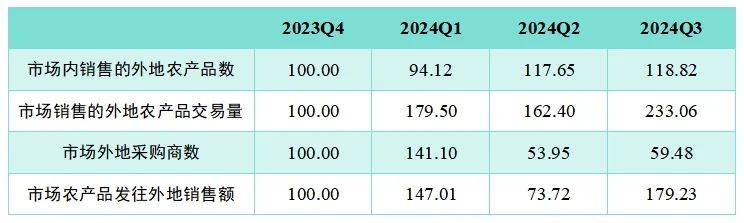

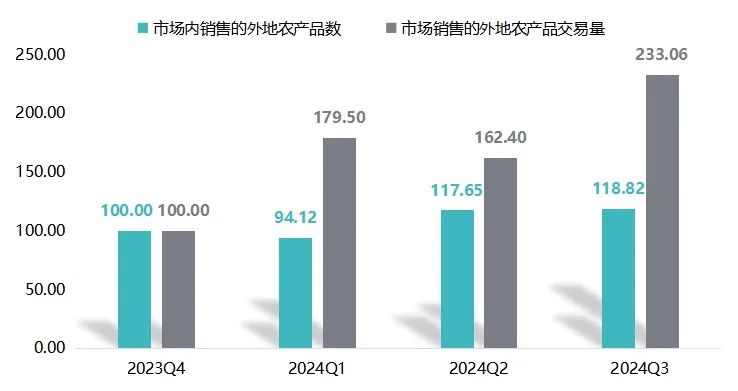

从品牌影响力模块的具体指标来看,本季度四类细分指标指数全线上升,表明南大堡蔬果批发市场正逐步向全国蔬果产销市场发展,市场覆盖面和影响力不断扩大。其中,市场销售的外地农产品交易量和市场农产品发往外地销售额两项指数升幅显著,指数分别为233.06点和179.23点,环比分别上升70.66个百分点和105.51个百分点。

南大堡市场品牌影响力模块细分指标走势

(四)市场景气指数

2024年三季度,南大堡市场各月景气指数均位于荣枯线上方运行,尤其是7月指数大幅升至163.33点,高出上期73.95个百分点;8-9月,景气指数呈“先降后升”走势,分别为143.28点和149.43点,持续处于高景气区间平稳运行。

南大堡市场景气指数走势(荣枯线=100点)

市场景气指数下设市场热度、信心评估和商户景气三项细分指标,具体来看:

市场热度整体处于较高水平。7月,在入驻商户数、进场车流量和市场交易量增加的共同拉动下,市场热度景气指数显著上升,为150.00点,高出6月100个百分点;8月,指数保持在150.00点平稳运行;9月,受入驻商户数量减少影响,市场热度有所降低,指数微降至133.33点,但仍位于荣枯线上方。

信心评估景气指数和商户景气指数走势保持一致。7月,商户景气指数为158.33点,环比大幅上升71.25个百分点;经营情况好转加强了商户对下一阶段的发展信心,带动信心评估景气指数升至200.00点。8月,市场交易量有所减少,两项景气指数同步下滑。9月,市场交易量、交易额和商户利润均有增加,商户景气指数再次上行,为148.11点,高出上月25.12个百分点;信心评估景气指数也随之上行,升至184.28点。

南大堡市场景气指数细分指标走势

二、2024年三季度指数运行主要特点

(一)细分品类价格指数月度涨跌情况分析

1、蔬菜细分品类价格指数涨跌情况分析

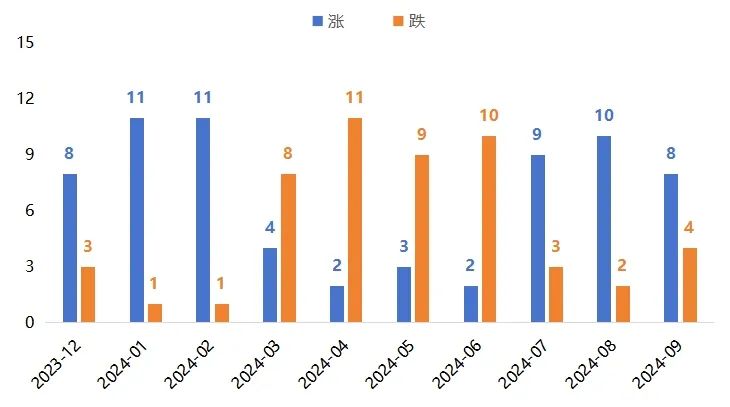

自指数运行以来,蔬菜细分品类价格指数月度涨跌情况呈现出一定的阶段性特征。

2023年12月-2024年9月蔬菜细分品类价格指数涨跌统计

2023年12月到2024年2月期间,蔬菜价格上涨品类的数量明显高于下跌品类。此阶段我国大部分地区正处于冬季,受寒潮天气影响,在12月中旬中东地区经历了两轮大范围雨雪天气,华北、黄淮部分地区强降雪落区重叠且具有一定极端性,低温导致蔬菜生长放缓。此外,春节假期的到来,市场需求整体看涨,大部分品类蔬菜价格随之上行。

2024年3月到2024年6月期间,蔬菜市场行情整体偏弱,多数品类蔬菜价格下跌。此阶段处于季节交替之际,我国整体气温、降水和日照条件利于蔬菜生长,蔬菜供应由冬季模式向春季模式转换顺畅,市场供应相对充裕,产销形势较为平稳,菜价出现季节性回落。

2024年7月到2024年9月期间,价格上涨的蔬菜品类再次增加。此阶段菜价的大范围上涨主要受极端灾害天气的影响,导致市场供应不足。

2、水果细分品类价格指数涨跌情况分析

水果细分品类价格指数的涨跌相对随机,并未呈现出明显的季节性特征,但总体上,水果价格跌多于涨,直到近期(8-9月)行情才略有好转。

2023年12月-2024年9月水果细分品类价格指数涨跌统计

上半年,水果市场供给结构由秋冬水果向夏季水果转变,且多数呈现面积稳中有增、产量稳步提高、区域优势品种愈加突出的发展态势,宽松的供应格局导致部分水果出现产能过剩、积压滞销等问题,果价面临较大下跌压力。但从8-9月的数据来看,多数品类水果价格开始回暖,后续冬季水果的价格能否进一步好转,还需持续关注水果主产区的供应情况以及终端需求。

(二)外地贸易持续扩大,市场影响力不断提升

自指数运行以来,市场品牌指数体系下的销售的外地农产品数和外地农产品交易量两项细分指数,均呈现出稳步上行走势,尤其是外地农产品交易量显著增加,三季度指数直接突破200.00点,升至233.06点。

南大堡蔬菜批发市场占地1600亩,是全国第二大产地批发市场,经过多年发展,目前已成为华北地区最大的蔬菜产地批发市场和第二大果蔬集散市场,早在2002年就被国家统计局评为“全国蔬菜百强市场”第四位,2020年被农业农村部评为“农业农村部定点市场”。市场建成初期,主要以销售本地蔬果为主,但随着市场知名度和影响力不断提升,市场开始转型,由主攻销售转变为产销结合,外地蔬果逐渐进入市场,且占比和规模在不断扩大。

市场品牌指数细分指标走势

对于市场而言,外地农产品的进入具有多方面的积极意义:

丰富市场供应:外地产品的引入可以补充本地市场的品种不足,丰富居民的消费选择,满足不同的消费需求,对市场的长远发展意义重大。

应对季节性和地域性供需失衡:不同地区的农产品生产和消费存在时间和空间上的差异,外地产品贸易可以确保市场产品的全年稳定供应。

促进农业技术交流与创新:外地产品的流入往往伴随着先进的农业生产技术和管理经验的传播,有助于促进本地农业的技术进步和产业升级。

增强市场韧性:通过构建多元化供应链,可以减少市场对单一来源的依赖,提高市场应对极端天气、自然灾害等突发事件的能力,增强市场的稳定性。

三、行情态势展望

1、短期行情预测

根据国家气象中心预测,10月我国大部分地区气温起伏较大,上旬明显偏冷,中下旬转暖;西北地区中部和西南地区西部降水偏多,华东和华中大部降水偏少。北方地区在10月内将进入蔬菜上市高峰,但前期受夏季水灾、气温偏低等因素影响,部分蔬菜提前退市或生长缓慢,供应尚未完全恢复正常水平,且秋冬季节蔬菜的种植成本和运输成本也相对较高。预计10月蔬菜供应有保障,但价格大概率维持在高位,中下旬可能会有所回落。

2、中长期行情预测

供应方面:根据中国蔬菜协会的调研显示,三季度我国育苗企业总体订单量环比和同比分别上涨7.20%和2.90%,预计秋冬蔬菜供应有保障。但也要注意,前期灾害性天气范围广、频率高、强度大,多地秋播延迟半个月左右,部分北方露地冬储菜因持续降雨未能播种。进入冬季后,北方地区的露地蔬菜种植将受到限制,蔬菜供应主要依赖温室大棚。此外,冬季可能会出现的寒潮、雨雪等极端天气,也不利于蔬菜的生长、采摘和运输,导致供应减少。

需求方面:冬季是蔬菜消费的旺季,一方面在于冬季人们的饮食习惯偏向于食用更多的蔬菜来补充维生素等营养物质;另一方面,元旦、春节等节假日的到来,也会进一步增加对蔬菜的需求。

综合来看,今年秋冬蔬菜的供应仍充满不确定性,而需求将有所增加,预计菜价大概率整体偏高。