概述

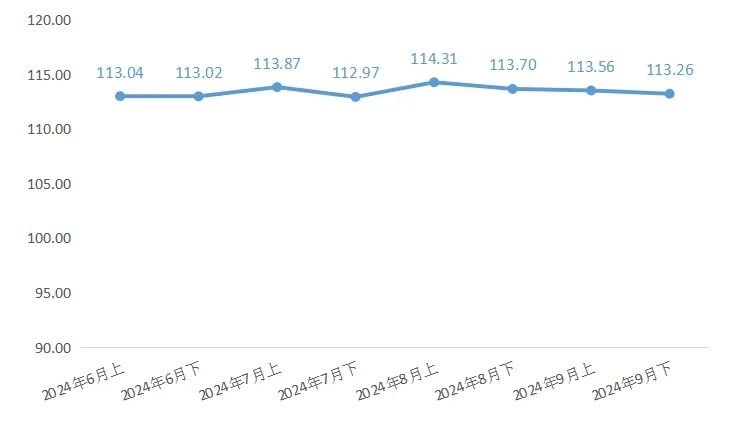

三季度工量刃具价格指数走势平稳,指数涨跌波动均在1个百分点以内。9月下价格指数为113.26点,与7月上相比仅下降0.61点。虽在高温天气、工业内需不振、原材料价格降低等因素影响下,工量刃具价格指数面临较大下行压力,但其作为现代工业机加工必需品的特殊地位,使其三季度降幅较小,走势仍相对平稳。

三季度工量刃具景气指数处于上行通道,走势向好。9月下波动上涨至98.22点,离重返荣枯线仅差1.78个百分点。行业整体市场信心持续向好,稳定性较强,企业和市场对于未来发展预期较为乐观。经营状况信心受市场短期影响较大,表现相对较弱。

三季度工量刃具行业处于筑底待反弹阶段。全国范围来看,工量刃具产品成本端压力逐渐缓解,国内机加工需求受传统制造业需求不振及高温影响持续走弱,处于行业筑底阶段。交易中心商户表现来看,经营情况略低于去年,“内卷”行情延续,面临多重产品价格下行压力,同样处于稳健恢复状态。

长期来看,随着货币及财政政策落地,制造业将迎来新一轮发展,机加工刚需品的工量刃具产品需求也将逐步增强。短期内,工量刃具销售淡季即将结束,经销商户及制造企业经营状况亦将迎来一定程度的好转。

一、三季度工量刃具价格指数走势平稳

2024年三季度工量刃具价格指数走势平稳。7月上-8月上期间指数走势呈“升-降-升”,但波动幅度均在1个百分点以内。7月上指数环比上涨0.85点,7月下环比降低0.90点,8月上报收于114.31点,为三季度最高点。随即价格指数开始进入下行通道,9月下报收于113.26点,同7月上相比仅下降0.61点。

温岭工量刃具价格指数走势

三季度持续高温天气,对下游机加工企业生产带来不利影响,致使工量刃具消耗总量有所下降,但工量刃具产品为机床加工必需品的特殊地位,使得三季度工量刃具价格指数走势平稳。高温对机加工企业影响如下:高温可能影响液体冷却系统和电子元器件的正常运作,会导致液压系统液压油及润滑部位产生潮气和杂质,进而导致液压系统高温。还会降低润滑油的黏度,使系统运行不稳定,加速油质老化,加剧元件磨损,甚至可能引发严重磨损和故障,导致系统停机。为了降低工作场所的温度,企业可能需要大量使用空调和其他冷却设备,这将增加能源消耗和成本。

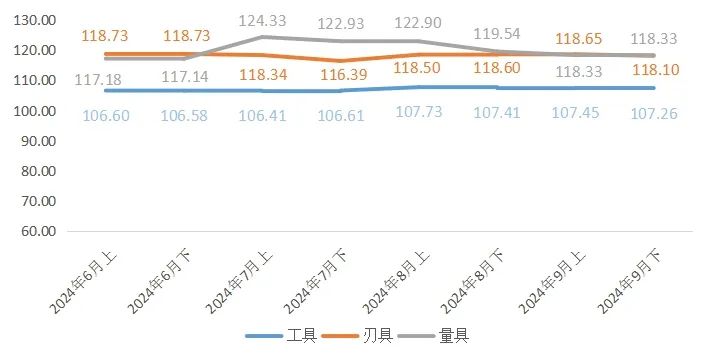

细分价格指数走势各有特点,具体如下:

工具、刃具和量具价格指数走势

1、工具价格指数走势相对平稳

最大涨跌幅度不超过1.12点,9月下较7月上小幅上涨0.85点。反映出钻头、扳手和刀杆等机加工工具价格波动幅度较小,走势稳中向上。

2、刃具价格指数走势先降后升

7月下为三季度最低点116.39点,随后指数波动反弹至9月下的118.10点,相比7月上指数值上涨了1.71点。其中,铣刀、铰刀和焊接车刀的价格波动,对刃具价格指数走势影响较大。

3、量具价格指数走势波动下行

7月上-8月上期间,价格指数降幅相对较小且处于相对高位运行,8月下指数出现了较大幅度的下降,环比降低3.36点。9月量具指数则处于下降筑底状态,9月下指数报收于118.33点,指数值与9月上指数值持平。

二、工量刃具行业景气指数走势向好

三季度工量刃具行业景气指数走势向好。三季度景气虽持续处于荣枯线下方,但呈波动上行趋势。从7月上的88.53点波动上涨至9月下的98.22点,上涨9.69个百分点,9月下离重返荣枯线仅差1.78个百分点,行业发展信心持续恢复向好。

温岭工量刃具行业景气指数走势

反映企业商户经营状况的各类指数值表现相对较弱,距离荣枯线100点存在一定距离。但从其发展趋势而言,各类指数在三季度均呈波动上涨趋势,反映出当前企业及商户的经营状况已处于筑底回升阶段,并在持续向好发展,预计后续经营状况景气指数仍将持续回升。具体指标而言,产量、产值、销售额、订单量、毛利率和物流总量,9月下较7月上分别提高了21.33、14.57、18.95、21.33、21.33和18.95个百分点。产值指标回升相对较慢,反映出当前产品利润空间仍相对较低,产品销售上存在一定“增量不增产”的情况,产品单价利润率不及商户预期或仍是制约当前企业商户经营情况景气指数回升的一大重要因素。

反映企业商户经营状况的各类指数走势

反映市场信心情况的各类指数三季度均位于荣枯线上方,且其走势较经营状况各指数而言,波动幅度相对较小,走势较为平稳。行业信心、市场销售信心和产品销售信心景气指数,9月下分别报收于121.43、128.57和128.57点,与7月上相比分别上涨5.43、4.57和2.57个百分点。经营状况信心指数9月下报收于123.81点,环比下降2.19个百分点。行业整体市场信心持续向好,稳定性较强,企业和市场对于未来发展预期较为乐观。

反映市场信心情况的各类指数走势

三、工量刃具行业走势解读分析

(一)三季度全国范围内,工量刃具产品成本端压力逐渐缓解,国内机加工需求受传统制造业内需不振及高温影响持续走弱。

刀具生产企业原材料端成本压力逐渐缓解,作为硬质合金刀具的主要原材料碳化钨、钴和镍等重要上游原材料价格在年初经历一轮上涨后,价格持续处于回落状态。这为行业发展带来了更多的灵活性和发展空间,企业在生产端可以更加专注于技术升级和产品创新,同时也利好于下游批发商,刀具的价格有望保持稳定,甚至可能小幅下调,从而将减轻整个供应链负担。

原材料价格走势

工量刃具需求量随着加工机床国产化程度提升也将迎来进一步增长。据中国机床工具工业协会重点联系企业统计数据显示,2024年1-8月,重点联系企业营业收入同比下降3.5%,利润总额同比下降9.9%。金属加工机床新增订单同比增长3.5%,在手订单同比下降0.3%。机加工及工具企业营收情况较弱于去年同期,利润率受成本影响有所下滑,但去库存情况得到缓解,订单量开始逐渐提升,有望后续带动下游工量刃具产品消耗需求量提升。同时,在机床工具领域国产化替代程度持续升高,优质国产化工量刃配套产品需求也将有望持续提升。据中国海关数据,1-8月机床工具进出口总额207.5亿美元,同比下降2.3%。其中,进口额67.3亿美元,同比下降10.2%;出口额140.3亿美元,同比增长2.0%。

(二)三季度工量刃具交易中心范围内,经营情况略低于去年,“内卷”行情延续,但总体处于稳健恢复阶段,后市预计随国内内需恢复及产业旺季到来,经销商户及制造企业经营状况将迎来进一步好转。

三季度大多数商户反馈其工量刃具产品价格较为稳定,受充分竞争影响,大多数商户并未采取较为明显的提价或降价销售策略,价格波动幅度较小。同时,价格受内需不足影响,“内卷”行情仍普遍延续,总体营收规模略低于去年同期。此外,商户利润空间被进一步压缩,上游成本降低所带来的利好影响,大多数经销商企业感受并不明显,利润率较去年同期整体表现较弱。总需求方面,交易中心内下游整体需求情况则受传统淡旺季影响较大,预计随着淡季逐渐过去,国内各项财政政策及货币政策的实施影响下,内需将逐渐得到修复,工量刃具总需求量将逐步迎来回升,利好于工量刃具生产企业及经销商户生产经营。