一、注塑模具价格指数稳中有升

8月黄岩模具价格指数走势稳中有升,收于106.91点,环比上涨0.10个百分点。其中,内销及外贸模具价格指数均有所上涨,内销模具价格指数值收于118.41点,环比上涨0.12个百分点;外贸模具价格指数则环比上涨0.08个百分点,收于99.24点。

注塑模具及细分市场价格指数走势

8月制造业PMI环比下降0.3个百分点,收于49.1点,低于市场预期(彭博预测中值为49.5点);8月非制造业PMI环比上升0.1个百分点,收于50.3点。需求偏弱仍然是生产收缩的主因,结构分化持续。

一是内外需分化趋势持续,新出口订单环比上升0.2个百分点,收于48.7点,国内新订单则环比下降0.4个百分点,收于48.9点,且内外需分化程度边际有所加大。从行业来看,医药制造业(+14.8个百分点)、电气机械及器材制造业(+10.0个百分点)、金属制品业(+8.9个百分点)、汽车制造业(+7.6个百分点)等的新出口订单环比改善幅度较大

二是高新与传统产业分化明显,高技术制造业和装备制造业PMI分别环比上升2.3个百分点和1.7个百分点,分别收于51.7点和51.2点,重返扩张区间;而非金属矿物制品业(-3.7个百分点)、化学原料及化学制品制造业(-3.3个百分点)、黑色金属冶炼及压延加工业(-2.1个百分点)等原材料制造业PMI环比下降幅度排名靠前。

电气机械及器材制造业、汽车制造业和装备制造业等模具下游行业发展情况较好,推动模具需求量持续回升。而上游原材料生产企业承压依然明显,模具企业采购可以获得更多主动权。同时,在“以销定产、以产订购”经营模式影响下,内销及外贸模具产品价格均有所上涨,注塑模具价格指数随之小幅上涨。

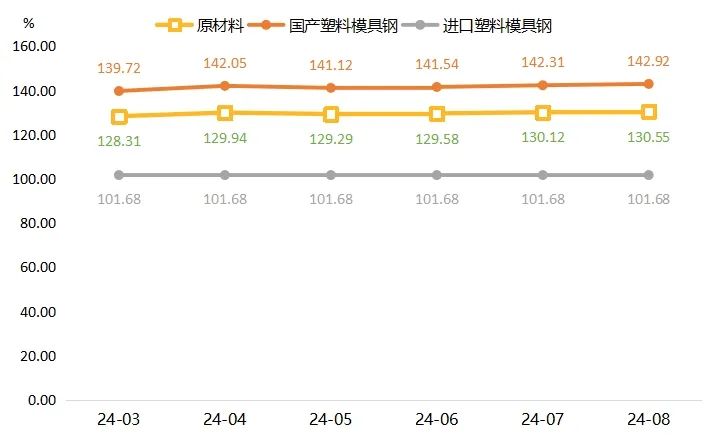

二、原材料价格指数轻微上涨

8月原材料价格指数收于130.55点,环比上升0.43个百分点。国产塑料模具钢收于142.92点,环比上涨0.61个百分点;进口塑料模具钢则持续延续持平状态,收于101.68点。模具钢市场状态以稳定为主,下游终端企业采购谨慎,市场需求未有明显改善。但钼铁合金价格小幅上扬,对模具钢现货市场价格具有一定支撑力度。

原材料及细分品类价格指数走势

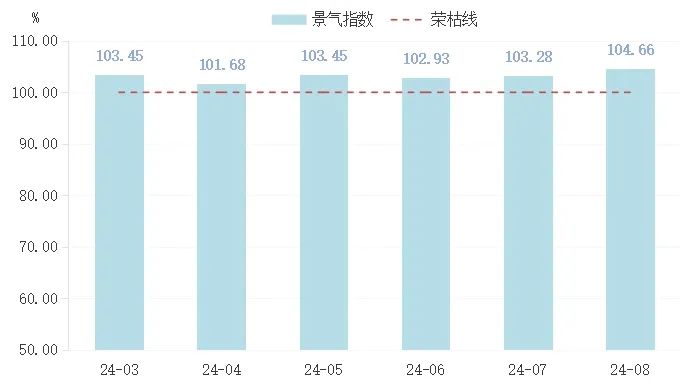

三、模具景气指数持续回升

8月模具景气指数持续回升至104.66点,环比上升1.38个百分点,已连续6个月位处于扩张区间。具体运行情况如下图所示:

模具景气指数走势

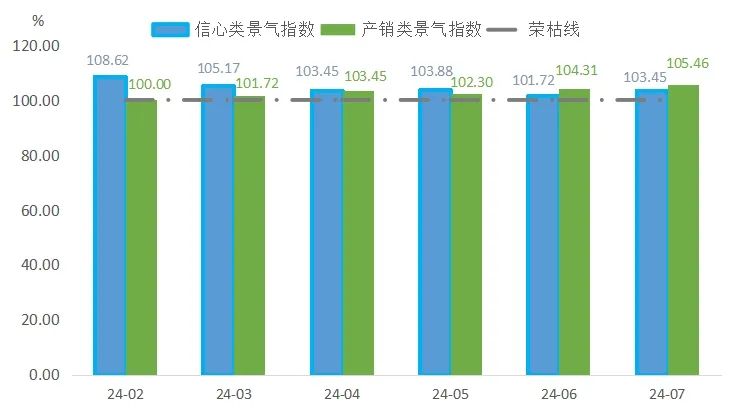

8月模具细分景气指数均位于荣枯线上方。信心类景气指数收于103.45点,环比上升1.73个百分点。其中,产量和产值景气指数上升明显。产销类景气指数收于105.46点,环比上升1.15个百分点。企业在产品销售信心、经营信心和行业信心等方面指数均有所上升。

模具细分景气细分走势