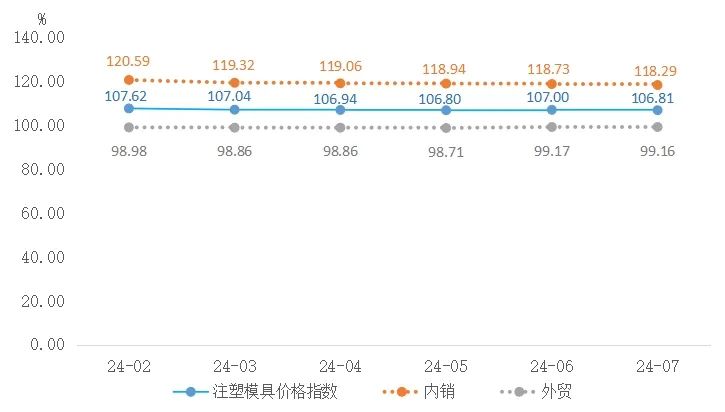

一、注塑模具价格指数小幅下降

黄岩注塑模具价格指数7月收于106.81点,环比小幅下降0.19点,内销家电模具产品价格下降影响较大。内销注塑模具价格指数7月收于118.29点,环比下降0.44点,各细分指数除内销吹瓶模具外均存在不同程度的下降;外贸注塑模具价格指数7月收于99.16点,环比下降0.01点,指数处于稳定运行状态。

注塑模具及细分市场价格指数走势

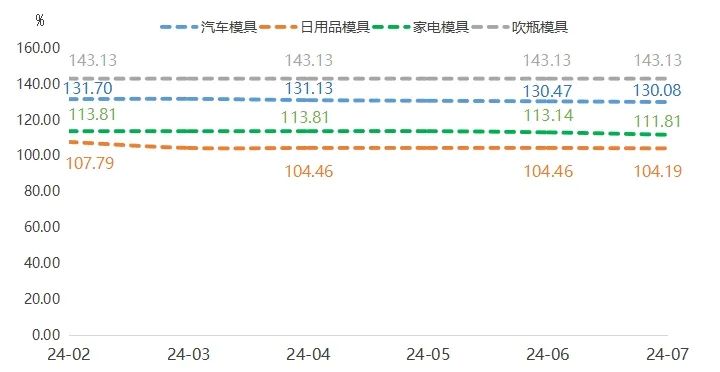

内销模具各细分模具价格指数走势“三降一平”。家电模具价格指数在冰箱模具价格降低的影响下,降幅较大,环比下降1.33点,收于111.81点。汽车模具在车市走势不佳的影响下,指数收于130.08点,环比下降0.39点。日用品模具价格指数变动幅度较小,收于104.19点,环比下降0.27点。吹瓶模具持续持平于143.13点。

内销模具细分价格指数走势

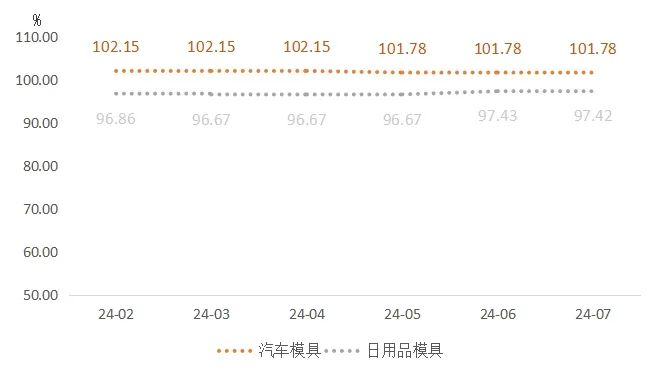

外贸模具细分模具产品价格指数“一平一降”。日用品模具价格指数微降0.01点,收于97.42点;汽车模具价格指数持平于101.78点。具体运行情况如下图所示:

外贸模具细分价格指数走势

二、原材料价格指数小幅上涨

7月原材料价格指数收于130.12点,环比上涨0.54点。国产塑料模具钢价格指数收于142.31点,环比上涨0.77点。据我的钢铁网数据,6月全国模具钢生产企业产量4.88万吨,环比减少0.15万吨,市场供给减少推动价格小幅上涨。进口塑料模具钢价格指数持平于101.68点。

原材料及细分品类价格指数走势

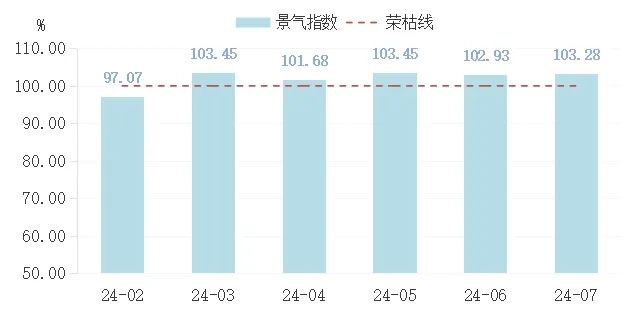

三、模具景气指数回升向好

7月模具景气指数收于103.28点,高于荣枯线3.28个百分点,环比上升0.35个百分点。且已连续5个月处于景气区间内,行业呈现整体向好的持续扩张趋势。

模具景气指数走势

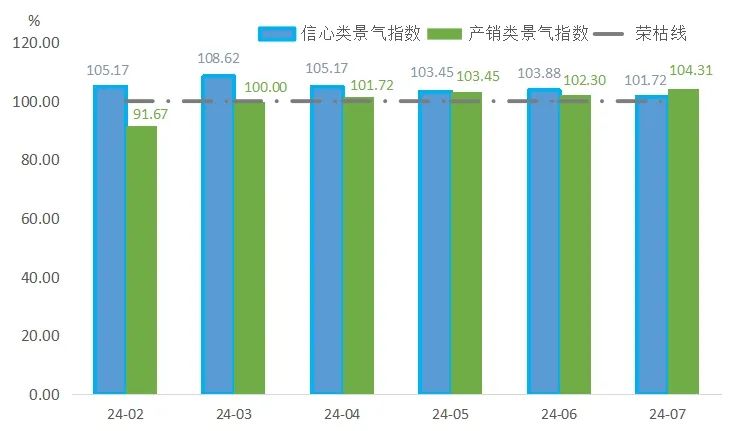

7月模具细分景气指数一升一降。具体如下:

模具细分景气细分走势

产销类景气指数收于104.31点,持续处于荣枯线上方,环比上升2.01个百分点,且产销类景气指数首次高于信心类景气指数,模具企业产量、产值、销售额、毛利率和物流总量方面环比均有所上升。在国内稳增长政策持续加大对工业经济增长支持力度的影响下,工业经济整体处在稳定增长阶段,伴随海外出口回升,政策效应进一步释放,工业需求正逐步复苏,推动模具产销类指数回升。

信心类景气指数收于101.72点,环比下降2.16点。国内有效需求依旧不足,经济下行压力依然存在,需求依然承压,导致信心类景气指数有所下降。

四、7月汽车市场运行情况回顾

7月经济的外部环境不确定性明显上升,内部有效需求虽然相对不足,居民消费预期不强。国家“以旧换新”的报废更新政策逐步见效、各地相应政策措施出台与跟进,政策推动下的消费潜力释放效果较好。

在首购群体规模下降和新能源车冲击带来的传统燃油车市占率下降后,由于购车人群变化和新能源渠道的变化,市场季节性节奏减弱,“淡季不淡”的特点越来越明显。6月零售冲刺温和,没有对7月形成过度透支,加之报废更新的新能源补贴提升至2万元,7月新能源渗透率突破50%。由于200公里以下微型电动车5月底免税政策截止,月均两万多辆的短续航电动车急剧萎缩,导致6月纯电动市场低迷,7月纯电动经济型市场逐步恢复。报废更新补贴推动插混车型进一步分流燃油车需求,推动新能源车环比6月增长3%,燃油车环比6月下降7%的环比异常变化。

7月乘用车车市的特征:1)7月的市场价格拐点出现,恶性价格竞争苗头被抑制。2)批发与零售走势分化,厂商努力稳产降库存,实现更好的流通生态。3)出口强增长态势稍有下降,但乘联数据显示的海外市场零售总体仍较强。4)主流自主车企持续走强,新势力表现分化,国际品牌电动化仍需加速。