据“中国·枣强复合材料产业指数”信息系统监测,2024年7月,原材料价格指数报收于129.54点,环比微降0.03%,同比则显著增长16.76%。复合材料产品价格指数收报于113.14点,环比下滑0.11%,同比上涨0.32%。复合材料产业景气指数收报于103.00点,虽较上期略有下降,但仍在荣枯线之上,表明产业整体发展仍处于景气区间。

原材料价格指数略有下降

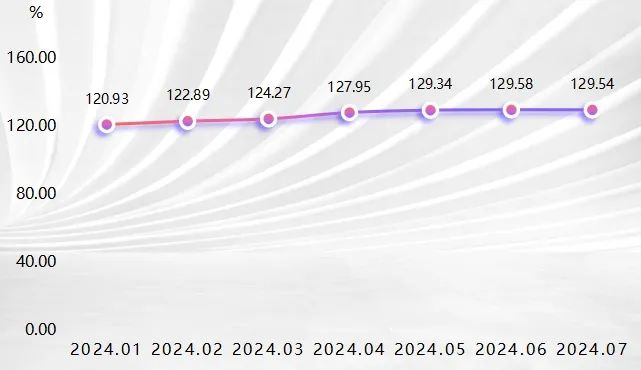

2024年7月,原材料价格指数报收于129.54点,环比微幅下降0.03%,同比则显著增长16.76%。

原材料价格指数走势图

复合材料原材料价格指数同比大幅上涨,这表明枣强复合材料市场成本相较于去年同期增长较明显,并且在经历一段增长周期后,原材料价格在短期内企稳。本期原材料价格指数环比微降主要是受市场供需关系的影响,部分原材料供应商在库存压力和下游需求预期调整的影响下,采取了谨慎的价格策略。

复合材料原材料中,基料和增强材料两个类型原材料价格指数环比“一涨一平”。

分类型复合材料原材料价格指数走势图

基料(合成树脂)作为复合材料的重要基础原料,其价格波动对复合材料产品生产成本影响较大。本期,基料价格指数从137.50点降至137.44点,环比跌幅为0.04%,同比则大幅上涨23.46%。本期指数环比稍有下降主要由供应端微调所致,而同比大幅增长则反映了全球石油价格波动、生产成本上升以及市场对高性能合成树脂材料需求增加等多重因素的共同作用。

增强材料价格指数稳定在111.11点,环比与上期一致,同比上涨0.92%。在枣强复合材料领域,玻璃纤维作为增强材料的需求稳中有升。碳纤维及其他增强材料则保持平稳。

复合材料产品价格指数环比稍有回落

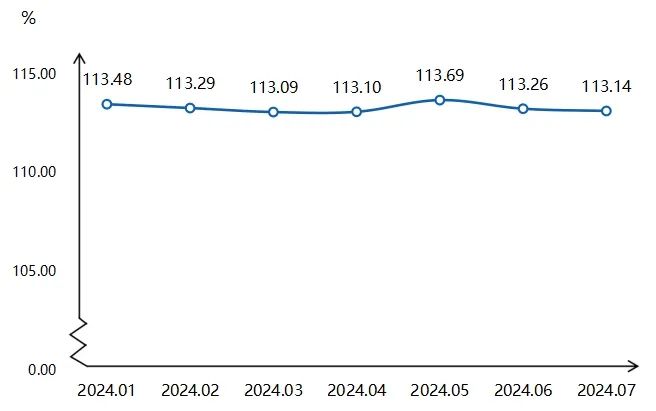

2024年7月,产品价格指数收报于113.14点,环比下滑0.11%,同比上涨0.32%。

复合材料产品价格指数走势图

环比来看,受季节性需求波动、市场竞争加剧以及下游客户对控制成本等因素影响,本期复合材料产品价格指数稍有下滑;同比来看,产品价格指数同比表现为上涨,这主要是受到原材料价格波动、生产成本上升等多重因素的综合影响。

缠绕制品、模压/模塑制品、拉挤制品和手糊/真空吸附制品产品价格指数环比“一涨三跌”。

分类型复合材料产品价格指数走势图

具体来看,本期缠绕制品市场相对稳定,价格波动较小,缠绕制品价格指数收报于105.47点,环比微涨0.01%,同比微降0.03%。

拉挤制品、模压/模塑制品价格指数分别收报于112.29点、124.11点,环比分别微降0.03%、0.02%,同比则分别上涨0.77%、0.52%。这两个分项指数环比小幅波动,同比则有较明显的上涨,表明拉挤制品、模压/模塑制品市场总体稳定,受益于产品技术升级、质量提升以及市场需求结构的优化,这两类产品长期价格表现为增长。

手糊/真空吸附制品价格指数本期回落至108.73点,环比下降0.56%,同比增长0.50%,表明手糊/真空吸附制品市场需求出现了一定程度的波动。

产业景气指数收于景气区间

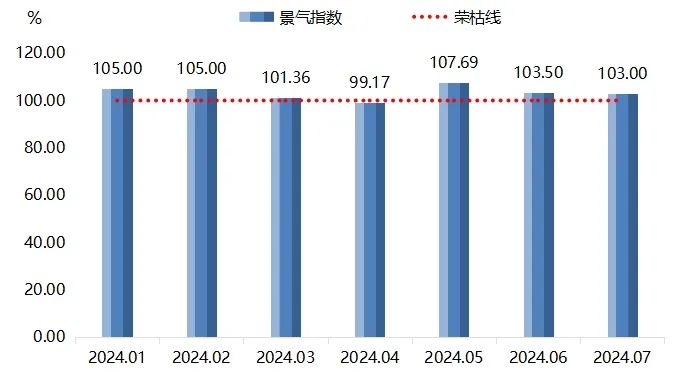

2024年7月,复合材料产业景气指数收报于103.00点,虽较上月略有下降,但位于荣枯线上方,表明枣强复合材料产业整体发展仍处于景气区间。

复合材料产业景气指数走势图

复合材料产业景气指数虽受行业需求变化及供应链因素影响略有下滑,但仍稳固收于景气区间。这主要得益于枣强复合材料产业基础坚实、政策持续支持等多重因素共同作用,表明枣强复合材料产业具有良好的抗风险能力和发展韧性。

指数走势短期预测

原材料价格指数或将窄幅波动

基料方面,以不饱和树脂为主的上游市场将延续窄幅波动态势,存在偏强运行的预期。原料端,顺酐后续仍有较多装置投产,顺酐市场供应压力依旧存在,价格可能维持弱势整理。供应端,高温天气仍存,国内不饱和树脂行业开工将持续保持稳定状态,国产供应方面没有太大的变化。待8月处暑过后,需求端或许会出现缓慢回升的情况,存在窄幅增量的预期。

增强材料方面,后续预期有6条玻纤生产线总计年产能90万吨计划点火,虽然部分点火存在延期预期,整体供应将呈现增量态势,玻璃纤维价格预计将进入窄幅调整阶段。短期而言,以玻璃纤维为主的增强材料价格将稳中趋弱走势。

综上所述,复合材料上游原材料价格指数或将呈窄幅波动态势。

产品价格指数预计窄幅波动

随着上游原材料供应量的逐步增加,价格方面仅仅出现了轻微的波动,这在一定程度上缓解了企业在成本方面的压力。然而,下游市场需求端的情况并未因此而有所好转,反而由于持续的高温天气影响,市场需求在短期内并未显现出任何明显的改善迹象。基于当前的上下游市场状况和供需关系,预计8月,复合材料产品价格指数将会维持小幅波动。