指数点评

羽绒服批发价格再次下跌。7月,羽绒服批发价格指数收于109.57点,环比下跌1.11%。羽绒服市场保持景气。7月,羽绒服景气指数为104.28点,位于荣枯线以上运行。其中,发展信心指数为106.06点,经营状况指数为102.64点,均处于景气区间内。

一、羽绒服批发价格指数继续下跌

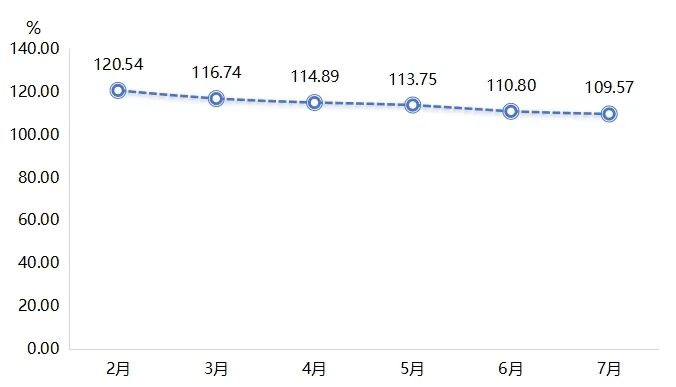

2024年7月,羽绒服批发价格指数收报于109.57点,环比下跌1.11%。具体走势如下:

羽绒服批发价格指数走势图

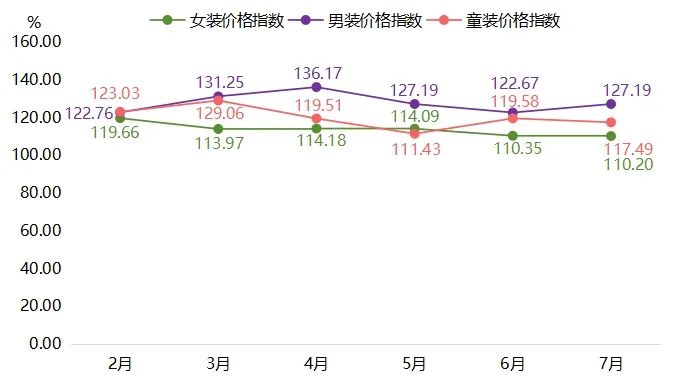

(一)按用户群体分类的分项指数

本期,女装羽绒服价格指数微幅下跌,指数收报于110.20点,环比下跌0.14%;男装羽绒服价格指数跌后回升,7月指数收报于127.19点,环比上涨3.68%;童装羽绒服价格指数涨后回落,指数收报于117.49点,环比下跌1.75%。具体运行情况如下:

用户群体分类下各项指数走势图

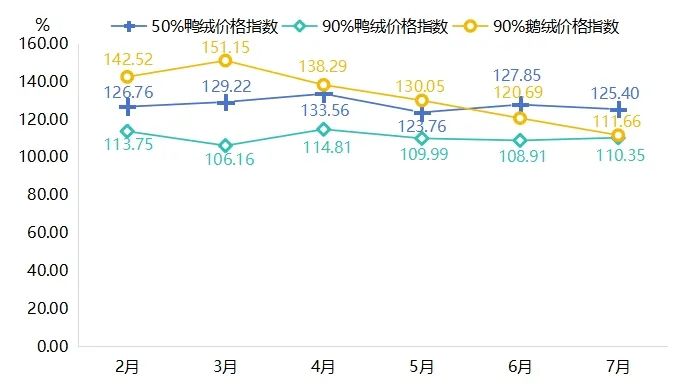

(二)按填充物分类的分项指数

2024年7月,50%鸭绒羽绒服价格指数有所下跌,收报于125.40点,环比下跌1.92%;90%鸭绒羽绒服价格指数跌后上扬,指数为110.35点,环比涨幅为1.32%;90%鹅绒羽绒服价格指数持续下行,指数收报于111.66点,环比下跌7.48%。具体走势如下:

填充物分类下各项指数走势图

(三)按款式分类的分项指数

本期,短款羽绒服价格有所回落,7月指数收报于107.63点,环比下跌2.21%;长款羽绒服价格持续下行,指数收报于103.19点,环比下行4.96%;马甲产品价格指数跌后上扬,指数涨至116.93点,环比上涨4.97%。具体走势如下:

款式分类下各项指数走势图

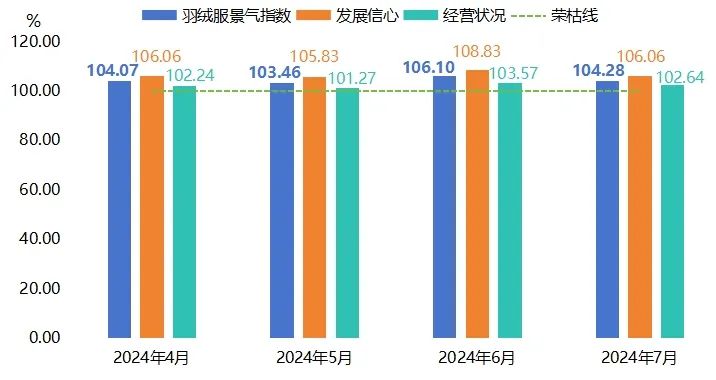

二、羽绒服市场景气指数高于荣枯线

从总指数来看,7月羽绒服景气指数收报于104.28点,位于景气区间内。细分指标发展信心指数收报于106.06点,环比下行2.77个百分点;经营状况指数收报于102.64点,环比下降0.93个百分点,均处于荣枯线之上。

景气及其细分指数运行情况

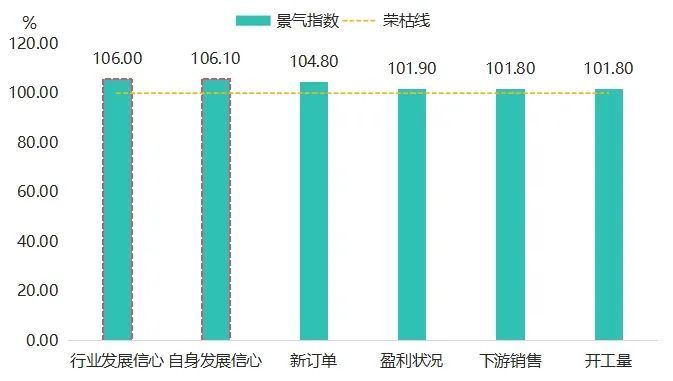

发展信心及经营状况各细分指数均保持在景气区间内。其中,发展信心指数细分指标行业发展信心及自身发展信心指数分别收报于106.00点及106.10点。经营状况指数细分指标中,新订单、盈利状况、下游销售及开工量指数分别收报于104.80点、101.90点、101.80点及101.80点。

7月羽绒服发展信心及经营状况细分指数

行业看点

1.上游羽绒行情出现跌势。随着夏季到来,原料毛品质下降,服装企业下单更为谨慎,终端消费需求降低。羽绒金网数据显示,7月上中旬,羽绒价格相对坚挺,未出现明显变化,进入下旬成品绒价格有所下跌,其中灰鹅绒价格跌幅最为显著。

2.羽绒服出口趋势向好。中国海关总署数据显示,4-6月,“棉质男羽绒服、化纤制男羽绒服、棉质女羽绒服、化纤制女羽绒服”总出口量持续增长,呈现积极态势。但从同比来看,受国际市场需求变动影响,今年以来羽绒服出口额远不及去年同期,羽绒服行业需要在市场波动中寻找新的增长点。

3.羽绒服夏季营销策略可能成为双刃剑。反季直播销售羽绒服掀起热潮,已逐渐从清库存变成一种营销手段,但短期内销量激增可能透支消费需求,冲击秋冬季市场。

4.平湖服装城8月新款羽绒服联合订货会开启。8月1日-8月3日,平湖·中国服装城召开2024联合订货会,90家原创羽绒服品牌联合发布秋冬新款,现场气氛火爆。市场调查结果显示,7月有43%的商户订单量增长,过半商户对未来的市场持有积极信心。在9月旺季到来之前,订货会上呈现的新颖独特的新风格有望吸引更多海内外客户,打开消费市场,进一步巩固商户信心。

建 议

1.旺季即将到来,及时清空反季库存。近期,反季羽绒服市场火热,商家在旺季到来之前需将反季备货清空。但淡季期间销售盛况提前消耗了部分秋冬季潜在需求,因此商家需深耕原创设计领域,以独特创意为驱动力,提升产品附加值,以在即将到来的旺季中脱颖而出。预计9月采批旺季的到来将为市场注入新的活力,有效支撑羽绒服价格回升,助力商家实现销量与利润的双重飞跃。

2.打造联名品牌,加大宣传,助力品牌竞争力提升。当前,各大服装品牌竞争激烈,为获取更多的市场话语权,需进一步提升品牌影响力。一是打造联名品牌,推出限量版精品,引领市场潮流。寻求与行业内其他知名品牌或国际知名设计师的深度合作,通过资源共享与优势互补,共同研发并推出限量版联名产品,吸引消费者目光。二是依托社交媒体进行精准营销,吸引年轻消费群体。通过大数据分析与智能推送技术,精准定位目标受众,将品牌信息精准送达潜在消费者手中,有效提升品牌曝光率与转化率。