导 读

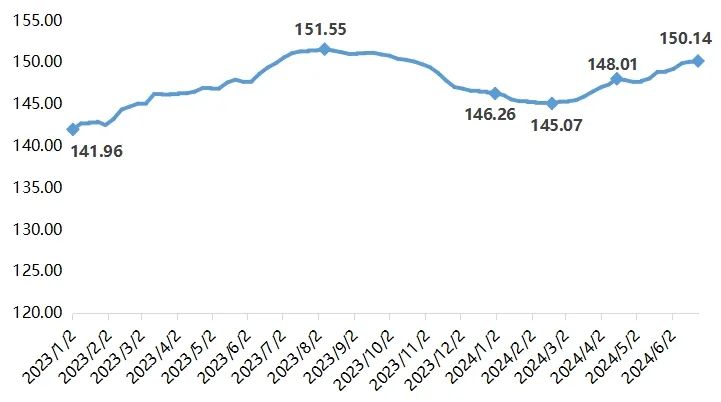

2024年上半年,安国中药材市场经历了一轮先抑后扬的行情。年初至2月第四周(02.19-02.25),安国中药材价格指数跌幅逐渐收窄并触底至145.07点。随后,受市场热点品种提振,价格指数逐步回升,尤其在5月和6月,调料类中药材的高热度引领指数进一步上涨,接近历史高位。截至6月最后一周(06.24-06.30),指数收于150.14点,相比2月低位反弹3.49%,较年初涨幅达2.65%。

安国中药材市场景气指数仍位于荣枯线下方运行,整体呈现“前高后低”运行特征。“后低”阶段主要集中在5月至6月,尽管中药材市场行情在香料类品种带动下继续上涨,但一些品种多为转手倒仓,货源实际销售能力偏差,导致药商经营类和信心类景气指数在上半年处于相对低位运行。

安国中药材产业发展指数先降后升,二季度最终收于142.45点,环比回升5.39个百分点。产业规模、生产效益和创新发展三大细分指数均呈跌后回升态势,其中创新发展指数二季度高于去年同期水平。

安国中药材影响力指数一季度降至2023年以来低位,二季度指数明显回升至124.88点,环比上升16.11个百分点,同比上升4.33个百分点。

一、2024年上半年安国中药材指数的主要表现

(一)安国中药材价格指数触底回升

2021年以来,中药材原料行情进入上涨通道,安国中药材价格指数呈不断上行走势。从近两年指数的走势来看,2023年,随着货币政策宽松以及国家刺激经济复苏等影响,在大宗类中药材原料热度逐渐褪去情况下,外部游资和热钱开始瞄准低价位品种和需求量较小品种,再次刺激中药材原料行情快速攀升,直至8月中旬(2023.08.07-08.13)指数收于历史高位151.55点。

2023年8月起,中药材普涨局面开始有所降温,并且随着11月和12月中药材大宗品种产新陆续落下帷幕,产量逐渐明确,大量新货涌入市场,中药材价格指数呈缓慢回落态势。

步入2024年,安国中药材价格指数跌幅逐渐收窄并探底,于2月第四周(02.19-02.25)收于低点145.07点。随后,在市场内部分热点品种拉动下,安国中药材价格指数开始逐步回升。特别在5月和6月,由于调料类中药材品种市场热度较高,安国中药材价格指数进一步攀升,并接近历史高位。截至6月最后一周(06.24-06.30),安国中药材价格指数收于150.14点,较2月低位145.07点回升3.49%,较年初146.26点上涨2.65%。

2023年以来安国中药材价格指数走势

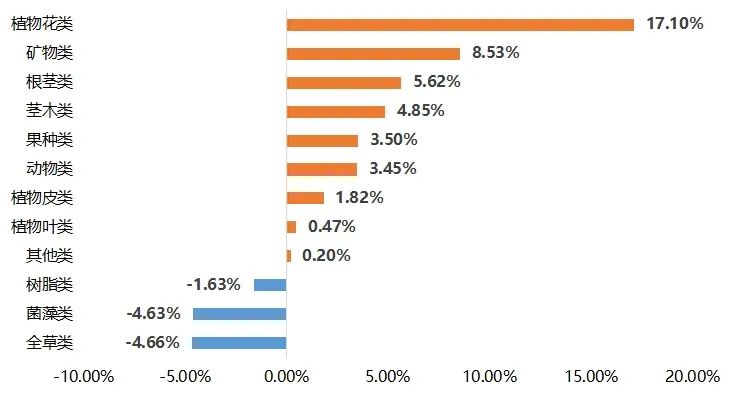

安国中药材按药用部位可分为动物类、根茎类和果种类等12个子类,2024年上半年各子类中药材价格指数涨跌情况如下图所示:

安国中药材各细分子类价格指数涨跌分析

其中,植物花类中药材价格指数领涨,上半年实现了17.10%的显著增长;代表品中,辛夷花、款冬花和玳玳花等品种价格涨势明显。矿物类中药材价格指数上半年收涨8.53%,主要是受辰砂、炉甘石和金礞石等品种涨价带动。根茎类中药材价格指数上半年收涨5.62%;代表品中,山柰、木香、白术和白芍等药材均可称之为上半年的“明星”品种,价格涨幅相对明显。茎木类、果种类、动物类、植物皮类、植物叶类和其他类中药材价格指数涨幅均在5%以内;代表品中,胡椒、苘麻子、益智、栀子、沙苑子、红娘子和五灵脂等品种行情同样表现亮眼,价格指数上半年涨幅均在70%以上。

全草类和菌藻类中药材价格指数上半年跌幅相当,分别收跌4.66%和4.63%;代表品中,半枝莲、地丁、荆芥、蒲公英、石斛和昆布等品种价格指数跌幅均在20%以上,但也不乏伸筋草、翻白草等价格上涨明显的品种。树脂类中药材价格指数上半年收跌1.63%,主要是受安息香行情回落影响。

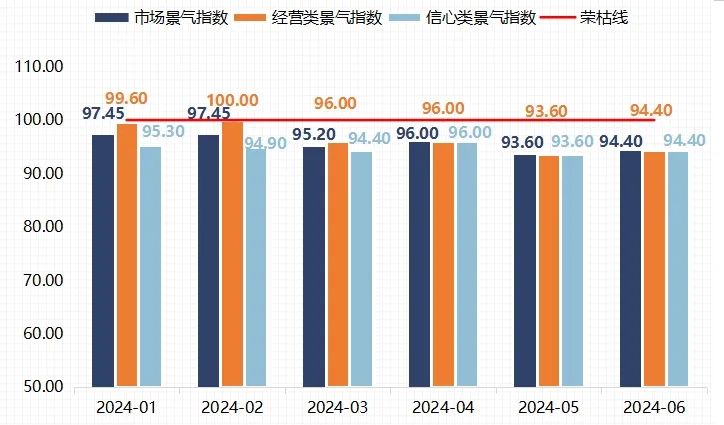

(二)安国中药材市场景气指数先升后降

2024年上半年,安国中药材市场景气指数整体呈现“前高后低”的运行态势,其中2月企业经营类景气指数触及荣枯线100点。

2024年上半年安国中药材市场景气指数走势

1月,安国中药材市场景气指数为97.45点,环比上升7.45个百分点。药商经营类景气指数近荣枯线,达99.60点。1月经营类景气指数上升的原因有两个,一是春节前部分滋补、保健品种需求增加,相关商家获利;二是2023年12月“低基数”效应,相比而言,2024年1月市场交易量不算很高,但经营状况较上月有明显好转。药商信心类景气指数为95.30点,环比上升5.30个百分点。1月部分地产品种热度上升,像白术、白芍、牡丹皮、白芷等明显提价;叠加零售需求增加所带来的经营状况好转,部分商家信心有所恢复,带动信心类景气指数回升。

2月,安国中药材市场景气指数为97.45点,与1月持平。药商经营类景气指数为100.00点,环比上升0.40个百分点,突破至荣枯线运行。除部分滋补、保健品种零售需求刺激以外,香料品种节后普涨也为相关商家带来利好,共同助推经营类景气指数收至景气区间。药商信心类景气指数为94.90点,较1月小幅回落0.40个百分点。2月药材市场开市后,商家对于花期品种关注力度较高;但在刚刚开市,货源暂时交易量不大的情况下,商家多处于观望态势,因此各项信心类景气指数相较1月无明显变化。

3月,安国中药材市场景气指数为95.20点,环比微降2.25个百分点。药商经营类景气指数为96.00点,环比下降4.00个百分点。3月,各地药农春种备耕积极进展中,多数中药材春种进入高峰期,籽种秧苗上市量增大,进入高速扩张、扩种时期;但从药材市场交易情况来看,除少数热点品种外,整体仍表现较为平淡。药商信心类景气指数为94.40点,环比微降0.50个百分点。经市场调研,不少商家认为中药材本轮的上涨大周期已基本到达转折点,对今年的行情预期较为谨慎。

4月,安国中药材市场景气指数为96.00点,较3月回升0.80个百分点。药商经营类景气指数为96.00点,与3月指数持平。4月,中药材行情多变,市场内商户对目前行情看法分化。据反馈,新一代药商在赚钱效应情绪化蔓延下投资热情高涨,反之市场有经验的药商则以防范市场风险为主,经营策略相较谨慎,因此也丢失了一定的市场红利,本期经营状况整体来看较3月无较大变化。药商信心类景气指数为96.00点,较3月小幅回升1.60个百分点。在目前市场热点品种反弹不断的情况下,部分药商投资热情不减,带动信心类景气指数回升。

5-6月,安国中药材市场景气指数分别为93.60点和94.40点,表现弱于前期;且经营类和信心类景气指数与当月市场景气指数表现一致。5-6月,中药材市场行情在香料类品种带动下继续上涨,但一些品种多为转手倒仓,实际消化并不明显,只是在无形中提高了药商的持货成本。此外,从市场了解到,今年4月以来药厂采购订单缩减明显,货源实际销售能力偏差,安国药商经营类和信心类景气指数来到上半年相对低位运行。

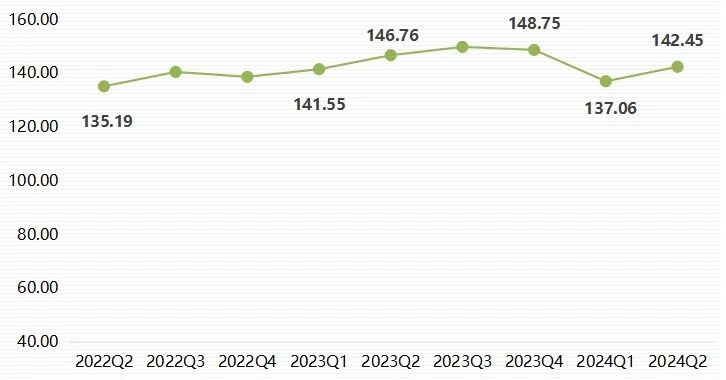

(三)安国中药材产业发展指数先降后升

2024年上半年,安国中药材产业发展指数先降后升,二季度最终收于142.45点,环比回升5.39个百分点,较2023年四季度整体回落6.30个百分点,较2023年同期下降4.31个百分点。

2024年上半年安国中药材产业发展指数走势

产业发展指数下设产业规模、生产效益和创新发展三大细分指数,上半年三大细分指数均呈跌后回升态势,其中创新发展指数二季度高于去年同期水平。

2024年上半年安国中药材产业发展细分指数走势

一季度发展规模指数为157.12点,环比下降9.71个百分点。细分指数中,企业资产总额和从业人员数指数不降反升,分别为185.03点和110.58点,环比分别上升1.15和1.83个百分点。企业销售总额受春节期间企业歇业影响有所下降,是导致发展规模指数下降的主要因素。二季度发展规模指数回升至163.69点,环比上升6.57个百分点。细分指数中,资产总额和从业人员数指数小幅回落,降幅均在2个百分点以内,销售总额指数快速回升,收于190.41点,环比上升19.31个百分点,最终拉动发展规模指数向上运行。

一季度生产效益指数为113.82点,环比下降19.72个百分点。细分指数中,企业库存周转率指数本期走高,为85.09点,环比上升9.18个百分点。企业成本利润率和利税总额受中药材原料价格上涨传导至下游企业影响,中药饮片企业成本增加,利润空间受到压缩,相关指数本期下降明显,分别为103.10点和169.57点。二季度生产效益指数为117.47点,环比回升3.65个百分点。细分指数中,库存周转率指数继续上升,成本利润率和利税总额指数也由降转升,分别收于107.29点和177.39点,带动生产效益指数回升。

一季度创新发展指数为143.11点,环比下降5.35个百分点。细分指数中,本科及以上学历人员占比和中药相关专业毕业生占比继续上升,本期指数分别为147.80点和151.49点,环比分别上行19.23点和8.78点,安国中药材产业对人才吸引力不断增强。R&D经费和宣传资金投入下降,这可能与企业利润空间受到压缩有关,也可能与一季度企业将重心放在年度工作总结以及制定新一年度生产计划上,因此对于R&D经费和宣传资金投入有所下降,指数分别为94.02点和100.57点。二季度创新发展指数为149.22点,环比回升6.11个百分点,已接近前期高点151.15点。细分指数中,R&D经费和宣传资金投入指数于二季度快速回升,分别收于125.49点和106.79点。

(四)安国中药材影响力指数先降后升

2024年一季度,安国中药材影响力指数回落至2023年以来低位108.77点,环比回落8.27个百分点。二季度,安国中药材影响力指数明显回升,收于124.88点,环比回升16.11个百分点,较2023年同期回升4.33个百分点。

2024年上半年安国中药材影响力及其细分指数走势

一季度,在1月份药材市场进入春节前的收官阶段和2月份春节假期效应的影响下,安国中药材市场网络舆情和搜索热度指数双双下降,分别为150.33点和67.21点,环比分别下降12.53和4.01个百分点。但值得一提的是,安国市2024年中药材产业发展信息交流会及安国市药都严选中医药传承创新基地启动仪式也为安国中药材产业带来可观的关注度。

二季度,6月3日至5日,第七届京津冀中药材产业发展大会暨第二十六届国际药材节·2024中国安国药材医药保健品交流会在安国市举办,230多家中药材生产物资装备和中药材种植企业以及省内外110多家中药制药企业代表云集于此,展示中医药传承创新成果,也进一步提升了安国中药材市场的品牌知名度和影响力。安国中药材网络舆情和搜索热度指数快速反弹回升,其中网络舆情指数回升势头更为强劲,收于178.52点,环比回升28.19个百分点,搜索热度指数收于71.24点,环比回升4.03个百分点。

二、2024年上半年安国中药材价格指数深度解析

(一)指数构成品种整体涨跌分析

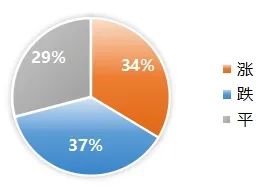

2024年上半年,安国中药材价格指数所监测的571个品种中,上涨品种数有191个,约占整体的34%;有213个品种价格下跌,占比约37%;剩余167个品种价格无明显涨跌,占比约29%。

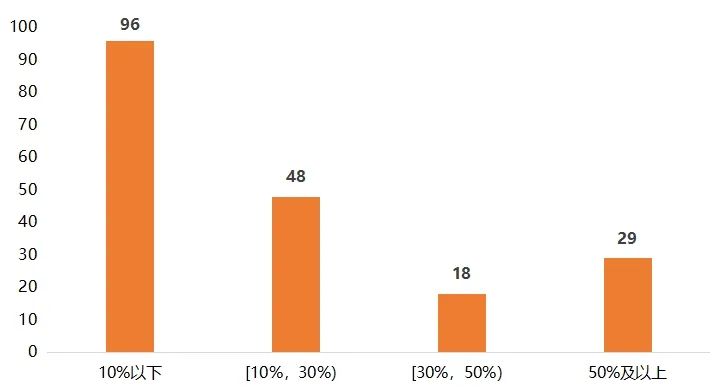

上半年价格指数上涨的191个品种中,涨幅在10%以下的品种有96个,占半数之多,涨幅在10%至30%(不含)的品种有48个,涨幅在30%至50%(不含)的品种有18个,涨幅在50%及以上的品种达到29个。

2024年上半年安国中药材价格指数构成涨价品种涨幅分布

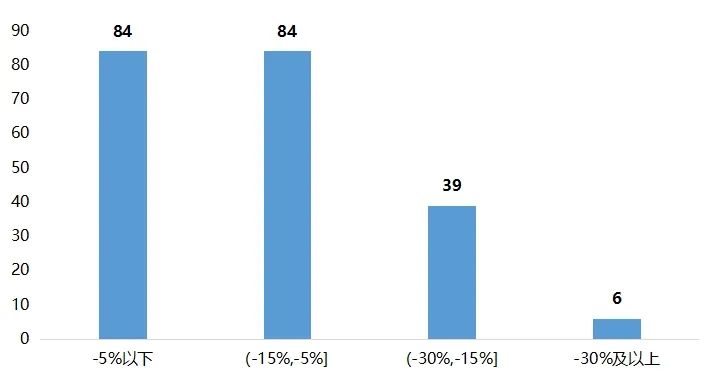

上半年价格指数下跌的213个品种中,跌幅在5%以下和5%至15%(不含)的品种数相同,均为84个,跌幅在15%至30%(不含)的品种有39个,剩余6个品种跌幅在30%及以上。

2024年下半年安国中药材价格指数构成涨价品种跌幅分布

价格指数涨幅前十品种中,辛夷花、苘麻子、桃花、栀子、木香以及五灵脂等品种受市场可供货源量少影响,行情上涨明显,上半年价格指数分别上涨142.79%、89.58%、86.44%、84.92%、82.93%和80.33%。

沙苑子连续两年多的高价,刺激药农大面积发展种植,2023年产新后价格大幅回落,从320元/公斤飞速下滑至55元/公斤,到2024年3月跌至50元/公斤。由于沙苑子跌幅较大,有药商视价低积极买进,拉动价格强劲反弹至120元/公斤左右。

白术,自2023年初起价格开始不断攀升,5-8月受产地多轮大雨和高温天气影响,价格上涨加速,两年生统货直奔100元/公斤大关,9、10月价格有所松动。2024年春节过后,商家关注力度仍较高,货源走销顺畅,持货者低价不愿出售,行情进一步上扬。2024年4月,市场人气再次增加,持货者看好后市,行情在高位运行,现市场白术一年生个子报价在155-160元/公斤之间,片报价在175元/公斤;二年生统片报价在190-200元/公斤之间,选片价在220-230元/公斤之间。

黑胡椒,本轮涨价的主要原因是,越南等重点产区遭遇天气干旱和炎热,导致大量胡椒植株死亡,从而直接引发了价格的大幅上涨,目前市场黑胡椒报价在50元/公斤上下。

2024上半年涨跌前十品种

价格指数跌幅前十品种中,王不留行、苦地丁、合欢花、胖大海等品种受产新影响,行情有所松动,上半年价格指数分别下滑40.00%、37.04%、30.47%和30.25%。刀豆、牵牛子、昆布、瓜蒌等品种市场需求有限,商家关注力度不高,行情较前期下滑,上半年价格指数分别下降47.86%、29.46%、28.79%和28.03%。

连翘,是2023年下半年及2024年上半年中药材市场最具争议性的大宗品种之一,它在遭受了罕见的“倒春寒”灾害影响,山西主产区大幅度减产,产地及市场专营商普遍看好后市的大背景下,高开低走。特别是今年春季以来,随着各地连翘树开花繁茂,再加之没有出现预期中的“倒春寒”,致使市场对连翘后市悲观情绪加重,持货商积极抛售,价格一路下跌,现市场一般连翘报价在85元/公斤左右。

(二)指数构成品种各月度涨跌分析

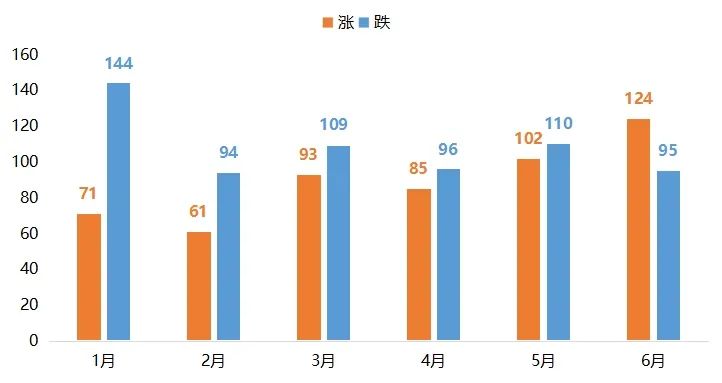

2024年上半年,各月价格上涨品种数整体呈现不断增加态势,各月价格下跌品种数则表现为前高后低。

2024年1-6月安国中药材价格指数构成品种涨跌分布

具体来看,1月,临近年关,产地市场交易萎缩,部分产新、高价品种价格出现理性回调。月内涨价品种数为71个,跌价品种数为144个,是上半年各月品种下跌数的最高值。

2月春节期间,药市闭市,市场交易暂缓,涨价和跌价品种数同步收窄,均为上半年各月最低值。3月,中药材生产端逐渐恢复,热点品种不断涌现,市场内涨价和跌价品种数同步增多,分别达到93个和109个。

4月,市场内热点品种反弹不断,新生代药商投资热情高涨,紧追热点,因此注意力更加集中,对市场内的其他品种关注度相对降低,导致涨价和跌价品种数整体较3月有所减少。

5-6月,中药材市场本应进入淡季,但从市场表现来看,受多数香料品种上涨带动,市场人气度反倒持续走高,市场内涨价品种数分别增加至102个和124个,不断创下上半月各月涨价品种数新高。

(三)药材价格大幅波动对市场的影响分析

从涨价情况来看,2024年上半年安国中药材涨价品种数为191个,涨幅在10%以上的品种数为95个,两项数据相比2023年四季度分别增加84个和59个,相比2023年下半年分别增加4个和10个。并且从二季度各月的表现来看,中药材涨价品种数呈快速增加态势,6月单月上涨品种已达124个,为上半年各月最高值,且高于2023年9-12月各月涨价品种数,可以说中药材小规模的“涨价潮”再次来临。

中药材价格大幅波动会对市场带来一系列连锁影响,具体表现为:

(1)对种植户的影响:一方面,种植户在中药材价格未上涨前,其产出往往已被囤货的炒家收购,导致种植户未能充分享受市场价格上涨带来的直接利润。另一方面,种植户易受市场跟风心理影响,一旦中药材价格上涨,次年种植户可能盲目增加高价药材的种植量,导致市场供应过剩,价格随之下跌,种植户可能因此遭受经济损失。

(2)对制药企业的影响:中药材原料价格的上涨直接导致中成药生产成本的增加,使得制药企业在成本控制上面临压力。但是尽管生产成本上升,但部分药品在销售端受到价格监管或市场竞争的影响,价格涨幅受限,导致制药企业利润空间被压缩,甚至面临亏损的风险。

(3)对零售企业和消费者的影响:中药材价格的上涨导致中医馆进货成本增加,进货价格甚至超过以往的销售价格,对中医馆的盈利能力构成挑战。加之部分企业因成本上升而停产,导致饮片、成药在零售店出现断货现象,影响消费者的正常用药需求。据调查,近三年来,超过八成的连锁中医馆因成本上升和销量下滑而面临亏损。

(4)对市场稳定性的影响:中药材市场价格的大幅波动容易吸引投资者和投机者的关注,他们可能通过买卖操作试图从价格波动中获利,这种行为可能进一步加剧市场的波动性。市场的不稳定性不仅影响中药材产业链上下游企业的正常运营,还可能对中医药行业的整体形象和发展前景造成影响。

对此,为促进中药材市场持续健康发展,提出以下建议:

(1)加强市场监管:确保市场交易的透明度和公平性,打击非法交易和价格操纵行为,防止中药材交易过度金融化倾向。

(2)建立价格稳定机制:通过政府或行业协会建立中药材价格稳定基金,对市场进行适度调控,减少价格波动。

(3)提高信息透明度:建立完善的中药材市场信息发布系统,让种植户、加工企业和消费者能够及时获取市场信息,以数据引导产销和订单,做出合理决策。

(4)发展中药材保险:开发中药材保险产品,帮助种植户和企业分散风险。