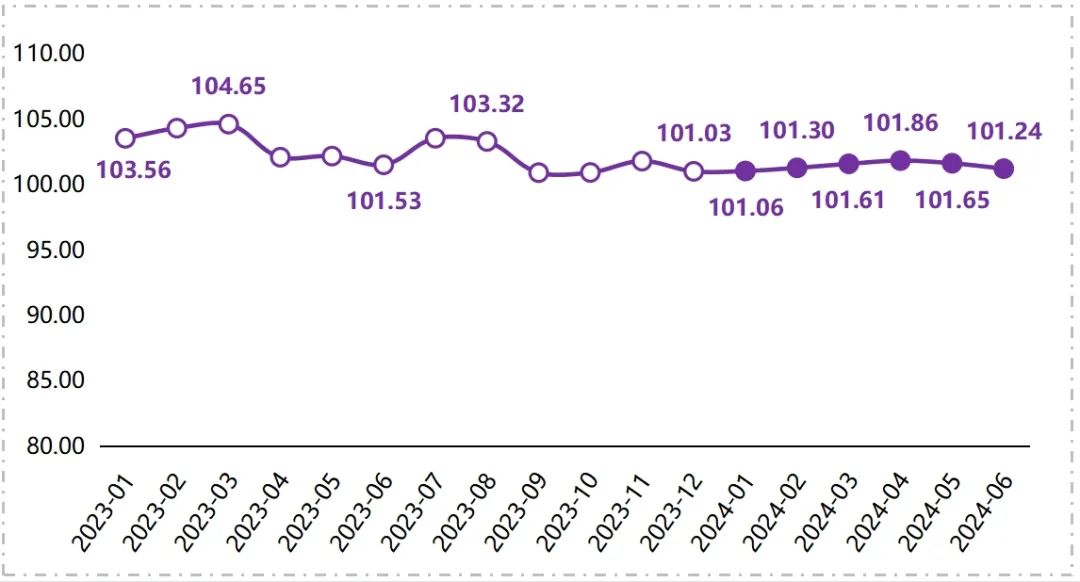

据“中国陶瓷价格指数”信息系统监测,2024年上半年,中国陶瓷价格指数整体走势同时呈现出连续性和分化性。第一阶段,指数逐月上行,于4月收于上半年最高水平101.86点;第二阶段,指数步入下行通道,最终收于101.24点,较2023年12月仍上涨0.21%。细分来看,五类陶瓷价格指数走势表现大致可分为两类:第一类,以“涨跌交替”走势波动变化,包括日用陶瓷和卫生陶瓷两项价格指数;第二类,以“跌-涨-跌”走势运行,包括陈设艺术陶瓷、建筑陶瓷和先进陶瓷三项价格指数。

一、上半年陶瓷价格指数运行的主要表现

(一)中国陶瓷价格指数有所回落

2024年上半年,中国陶瓷价格指数整体走势同时呈现出连续性和分化性。第一阶段,指数逐月上行,于4月收于上半年最高水平101.86点;第二阶段,指数步入下行通道,最终收于101.24点,较2023年12月上涨0.21%。

中国陶瓷价格指数走势

(二)分项陶瓷价格指数

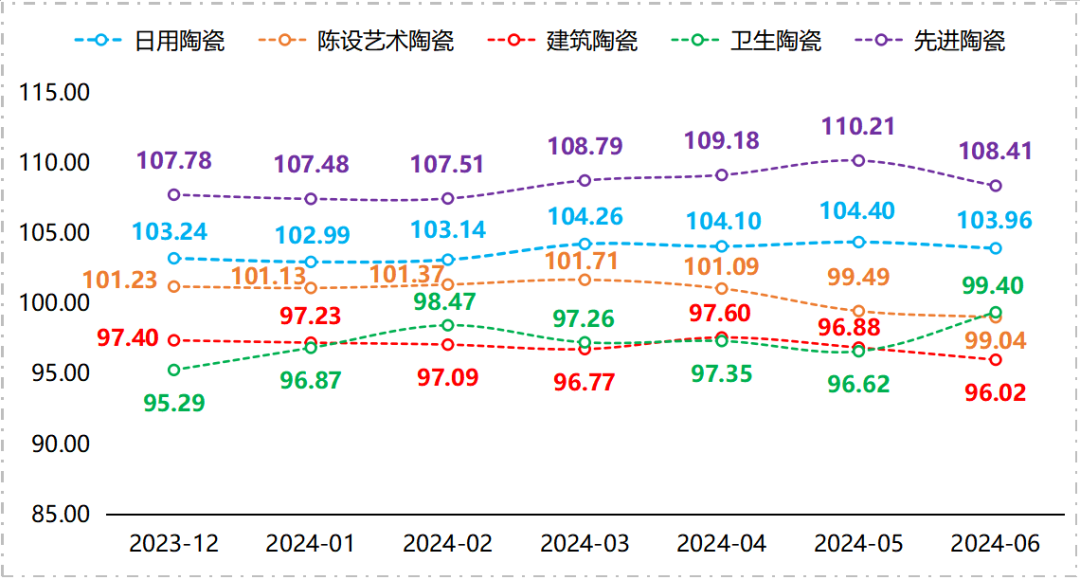

从细分指标来看,2024年上半年,五类陶瓷价格指数走势表现大致可分为两类:第一类,以“涨跌交替”走势波动变化,包括日用陶瓷和卫生陶瓷两项价格指数;第二类,以“跌-涨-跌”走势运行,包括陈设艺术陶瓷、建筑陶瓷和先进陶瓷三项价格指数。

中国陶瓷价格指数细分指标走势对比

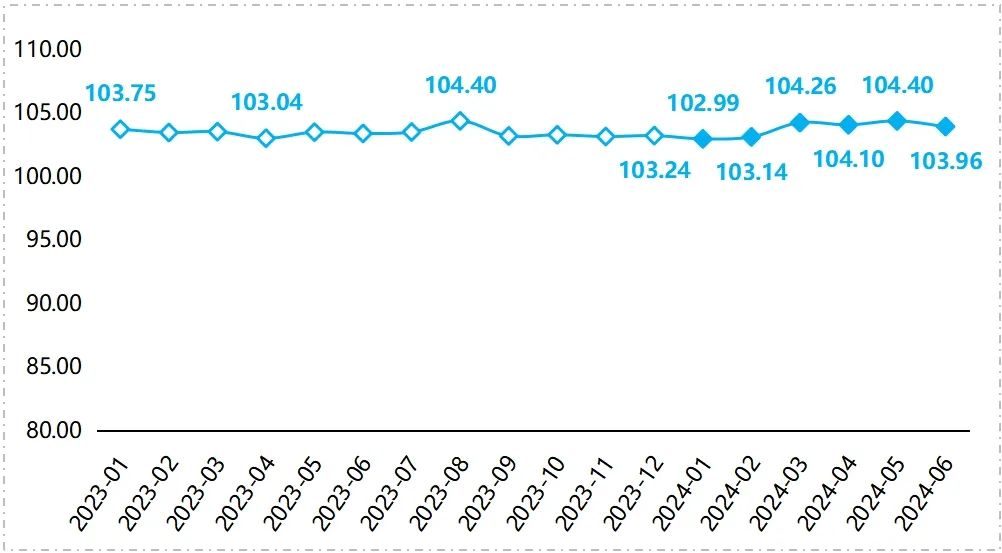

1、日用陶瓷价格指数震荡走高

2024年上半年,日用陶瓷价格指数延续震荡走势,6月指数为103.96点,较2023年12月上涨0.70%,具体可分为三个阶段。

日用陶瓷价格指数走势

第一阶段:1月,餐具、茶具、咖啡具和酒具四项细分指标指数同步下滑,导致日用陶瓷价格指数跌至2023年以来最低水平102.99点,但由于指数走势一直相对平稳,因此跌幅不大,仅为0.24%。

第二阶段:2月,正值春节期间,受团圆饭、祭祀先祖、招待亲友等传统习俗的影响,餐具和茶具等日用陶瓷产品的短期需求上涨;且节日期间人工成本、物流成本也会上升,从而推动日用陶瓷价格指数实现上扬;3月,陶瓷企业逐步开始复工复产,市场供给仍处于调整阶段,叠加春节带来的消费小高潮的滞后影响,指数继续抬升,达到104.26点,整体较1月上涨1.23%。

第三阶段:在经历一个月的节后缓冲期后,市场供需趋于平衡,4-6月,指数呈“跌-涨-跌”走势运行,整体起伏程度较小。值得关注的是,5月指数升至104.40点,与2023年以来指数最高点持平,表明近期日用陶瓷市场行情基本稳定向好。

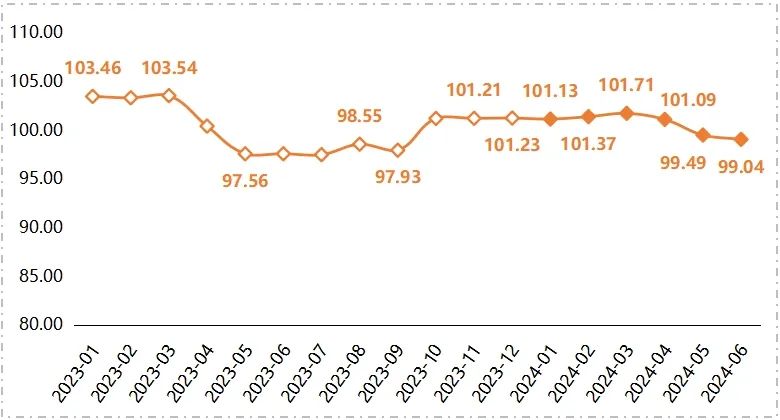

2、陈设艺术陶瓷价格指数走势分化

2024年上半年,陈设艺术陶瓷价格指数走势分化明显,一季度指数波动较小,运行相对平稳;二季度指数连续回调。

陈设艺术陶瓷价格指数走势

一季度,陈设艺术陶瓷价格指数先跌后涨。1月,指数小幅微跌至101.13点,环比跌幅0.10%;后续两个月,指数接连上行,3月达到101.71点,较2023年12月上涨0.47%。二季度,陈设艺术陶瓷价格指数持续走低,整体偏弱运行。6月跌至年初以来最低水平99.04点,整体较2023年12月下跌2.16%。

对比来看,2024年上半年指数走势较去年同期,从波动程度到涨跌幅度均呈现出一定的趋同性。陈设艺术陶瓷作为一种非生活必需品,本质上源于居民消费升级的衍生需求。目前来看,全球经济温和复苏,世界银行将2024年全球经济增长预期由之前的2.4%上调至2.6%;同时,我国居民衣食住行和精神文化需求潜力巨大,有望带动陈设艺术陶瓷需求上升。下半年,陈设艺术陶瓷价格指数的上行预期较为明朗。

3、建筑陶瓷价格指数稳中微跌

2024年上半年,建筑陶瓷价格指数保持稳中偏弱运行,整体来看,指数以“跌-涨-跌”走势运行;分季度来看,一季度和二季度的指数走势相似,均表现为连续下行。

建筑陶瓷价格指数走势

一季度,1-2月,地产行业低迷叠加春节长假,建筑陶瓷市场需求下调,导致厂商出货不稳定,企业多采取降价措施以积极出货,指数呈现小幅下滑态势;3月,市场没有迎来预想中的“小阳春”,随着需求量的收缩叠加产量过剩加剧,部分陶瓷企业的出货量同比下降,库存高企,市场行情下行,指数再次下跌。

二季度,4月,原料价格上涨导致市场挺价情绪较浓,为降低亏损,多数企业选择上调价格,带动指数由跌转涨,升至上半年最高水平97.60点,较2023年12月上涨0.21%。进入5月,全国各大建陶产区就有消息称,陆续已有陶瓷减产,甚至停产。6月,随着传统淡季的到来,下游需求进一步缩减,指数连续回调,6月收于96.02点,较2023年12月下跌1.42%。

4、卫生陶瓷价格指数波动上行

2024年上半年,卫生陶瓷价格指数走势波动上行,整体起伏程度相对明显。

卫生陶瓷价格指数走势

1-2月,虽然市场处于淡季,但卫生陶瓷市场下游产品多数价位保持坚挺,带动指数上行。3月,受制于高成本及低迷市场行情影响,多数陶瓷企业选择以薄利多销来赢得消费者青睐,市场交易“以价换量”特征明显,导致指数小幅下跌。4月,洁具市场供需两端持续发力,在采购积极带动的影响下,市场成交量呈现稳中上升态势,助力指数回升。5月,受整体市场环境低迷影响,洁具消费群体普遍保持观望态势,部分企业小幅下调产品价格,导致指数窄幅回落。6月,随着生活水平的提升,卫浴智能化已成为未来发展趋势,本月连体式智能落地坐便器、台上洗面器等产品的多类新品集中上市,带动指数在上半年末再次实现上涨,收于99.40点,较2023年12月上涨4.31%。

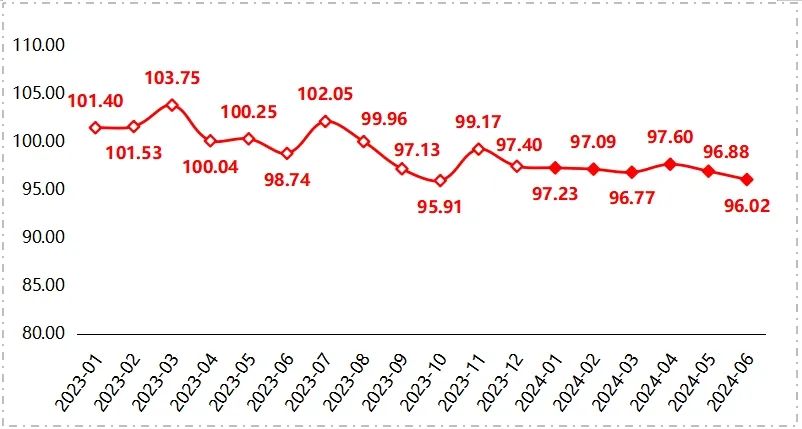

5、先进陶瓷价格指数稳步抬升

2024年上半年,先进陶瓷价格指数整体稳健上扬,5月指数达到110.21点,创历史新高,较2023年12月上涨2.25%。

先进陶瓷价格指数走势

一季度,先进陶瓷价格指数止跌企稳后上行,结束了自2023年8月以来的下跌态势。1月,指数为107.48点,环比微跌0.28%;2-3月,指数触底回弹,于3月升至108.79点,环比上涨1.19%,较2月涨幅(0.03%)扩大了1.16个百分点。二季度,先进陶瓷价格指数延续3月末上行走势,持续攀升,于5月达到2023年以来最高水平110.21点,后小幅回落至108.41点,但较2023年12月仍上涨0.58%。

对比来看,先进陶瓷价格指数在五类细分指标指数中表现最为亮眼,不仅运行水平最高,而且整体走势稳中有升,市场行情一路向好。先进陶瓷凭借其独特的物理和化学性质,在航天航空、国防军工、机械化工、生物医疗、电子信息、核电与新能源等领域有着广泛的应用,未来,随着这些领域对先进陶瓷需求的不断释放,有望带动价格指数继续上扬。

二、中国陶瓷价格指数运行特点分析

(一)指数的区域性特征分析—以景德镇产区为例

景德镇作为“千年瓷都”,其陶瓷产业从政府政策、人才培养、文化传承等多方面来看,都有值得其他陶瓷产区和陶瓷企业学习的地方。因此,本研报以景德镇产区为例,通过对比中国和景德镇陶瓷价格指数走势,来研究指数的区域性特征,从而为我国陶瓷产业的政策制定和工作部署提供更为全面和丰富的数据支持。

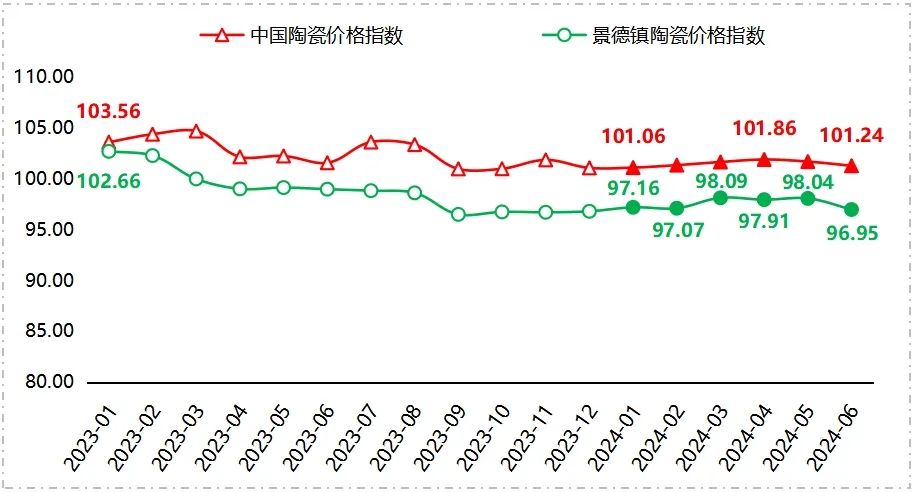

1、总价格指数走势对比

2024年上半年,对比中国和景德镇陶瓷价格指数走势,可以看出以下两点:

第一点,二者整体运行水平相近,且走势均较为平稳,振幅分别为0.8个百分点和1.14个百分点。在市场下行与行业内卷压力下,今年陶瓷企业普遍面临产销困境,但对比之下,景德镇产区的陶企产销情况表现良好,6月,当地多家企业产销率仍可以达到80%-85%以上,显著高于其他产区。较高的开窑率和产销率保证了市场供需的相对平衡,支撑景德镇陶瓷价格指数得以保持平稳运行。而中国陶瓷价格指数反映的是全国范围内的陶瓷市场状况,产品结构更加多元,且市场行情更大程度上取决于大规模的陶瓷生产商和经销商,他们为了保持市场份额和利润均衡,往往倾向于采取较为保守的价格策略,因此中国陶瓷价格指数表现更为稳定。

第二点,中国陶瓷价格指数先涨后跌,阶段分明,而景德镇陶瓷价格指数涨跌互现,规律波动。二者之所以呈现出不太一致的变动,原因在于影响指数波动的主导因素的差异。中国陶瓷价格指数走势变动受宏观经济环境、房地产市场周期、国内外需求变化、生产成本以及行业政策的影响较大,这些因素在一定时期内是相对稳定的,因此价格指数就会表现出较为明显的阶段性特征。而景德镇产区以生产高端艺术陶瓷和日用陶瓷为主,这类产品的市场行情更依赖于消费者偏好、艺术潮流、季节性需求以及个别艺术家或品牌影响力等相对敏感和难以预测的因素影响,导致价格指数波动更为频繁。

中国与景德镇陶瓷价格指数走势对比

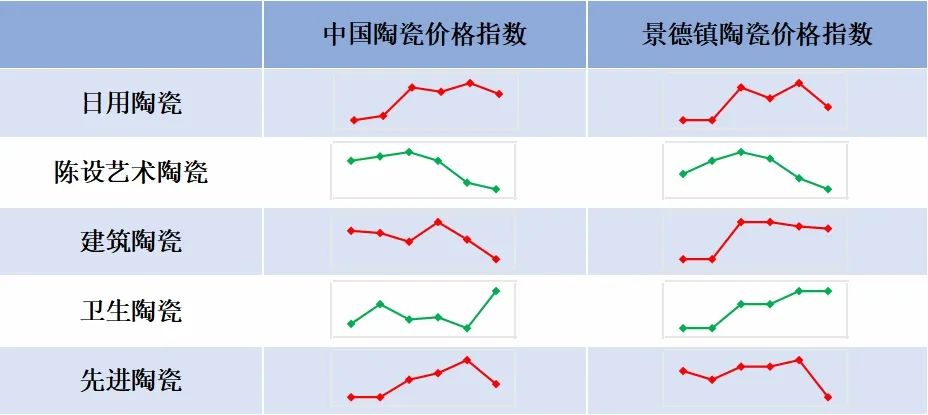

2、分项价格指数走势对比

对比2024年上半年中国和景德镇分项陶瓷价格指数的走势变动,明显可归为两类,第一类表现出高度的趋同性,包括日用陶瓷、陈设艺术陶瓷和先进陶瓷三项细分价格指数;第二类则呈现出明显的差异,包括建筑陶瓷和卫生陶瓷两项细分价格指数。

中国和景德镇细分陶瓷价格指数走势对比

分析来看,中国和景德镇日用陶瓷、陈设艺术陶瓷和先进陶瓷三项细分价格指数的整体走势和涨跌方向基本是一致的,但受景德镇产区独特的市场特性和产品性质影响,因而具体的涨跌幅度依旧有所区别。值得关注的是,中国和景德镇卫生陶瓷、建筑陶瓷价格指数走势差异较大,尤其是建筑陶瓷,2024年上半年,中国建筑陶瓷价格指数承压整体下行,而景德镇建筑陶瓷价格指数却实现上涨。原因可能在于,相较于其他陶瓷产区,景德镇产区的能源成本优势更为明显,且地处非陶瓷产业集群地带,企业数量较少,分布不集中,总体产能有限,因而行业竞争相对良性,同行之间的价格冲击较小。此外,景德镇地方政府对于陶瓷产业的支持力度也更高,出台了系列政策推进招商引资,助力当地陶企不断发展。

综上,中国和景德镇陶瓷价格指数及其细分指数走势具有相似性,但同时,因景德镇产区主流产品的特性、区域优势和政府政策等因素,二者又呈现出一定的差异。

(二)卫陶行业发展预期向好,智能化产品或为下一增长点

2023年,我国卫生陶瓷行业运行整体向好,规模以上工业主营业务收入、利润总额、利润率均有所提升。在国内外市场规模大幅缩减的背景下,我国卫生陶瓷产量依旧达到1.86亿件,环比跌幅仅为1.59%。2024以来,卫生陶瓷行业延续积极发展态势,据海关数据,今年1-6月,我国卫生陶瓷出口数量27.17亿美元,同比增长1.06%。

2024年上半年,在中国陶瓷价格指数的细分指标中,卫生陶瓷价格指数表现最为亮眼,2024年6月指数水平较2023年12月上涨了4.31%。

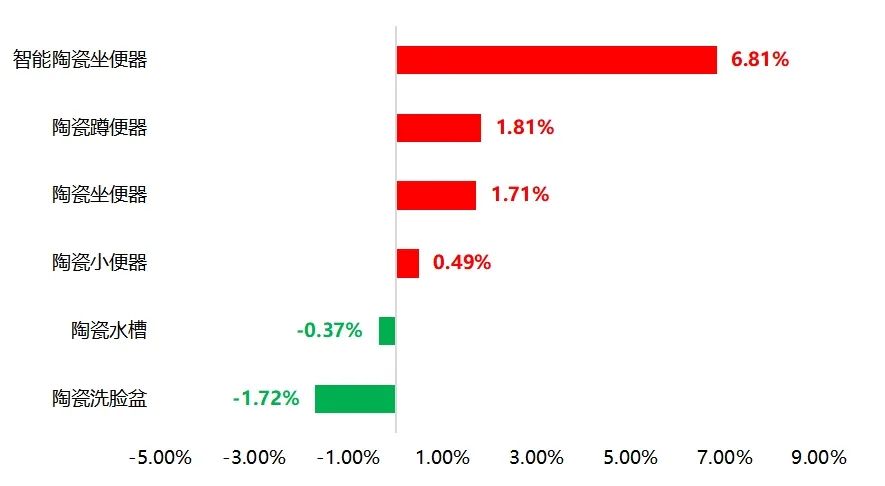

中国陶瓷价格指数细分指标涨跌分析

卫生陶瓷价格指数包括智能陶瓷坐便器、陶瓷水槽、陶瓷洗脸盆等6类细分指标,2024年上半年,细分价格指数涨跌各异。其中,智能陶瓷坐便器作为唯一一个智能化产品的代表,其价格指数涨幅最大,侧面反映出随着居民收入水平的提高和技术进步,消费者对于融入更多智能元素、科技含量和便利性更高的卫生陶瓷产品的需求上涨。

卫生陶瓷各细分价格指数涨跌分析

通过指数表现,我们可以看出卫生陶瓷行业未来的发展预期较为明朗,且智能化和高端化产品大概率成为行业发展的新的增长点。对于企业而言,下一阶段,应以推动产品智能化转型为发展导向,通过加大研发投入、提升设计与创新、加强能效改进等措施,着力增品种提品质树品牌,推动产业整体价值提升,不断满足消费者日益增长的智能化、健康化和绿色化需求。