导 读

指数概览:

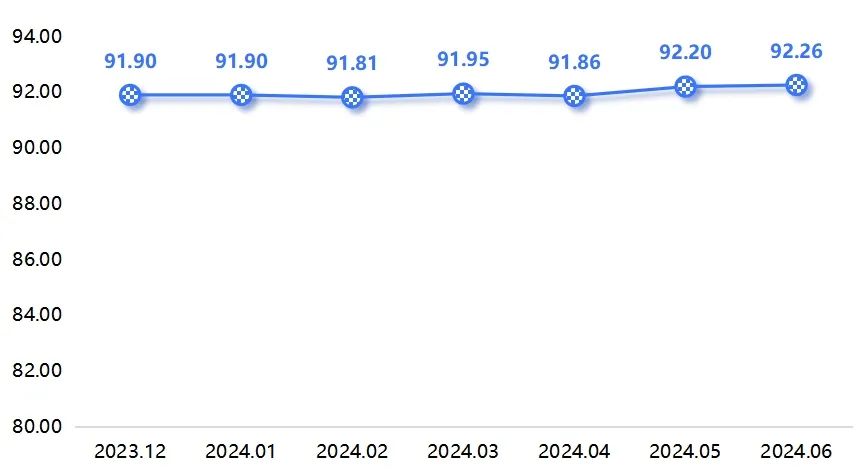

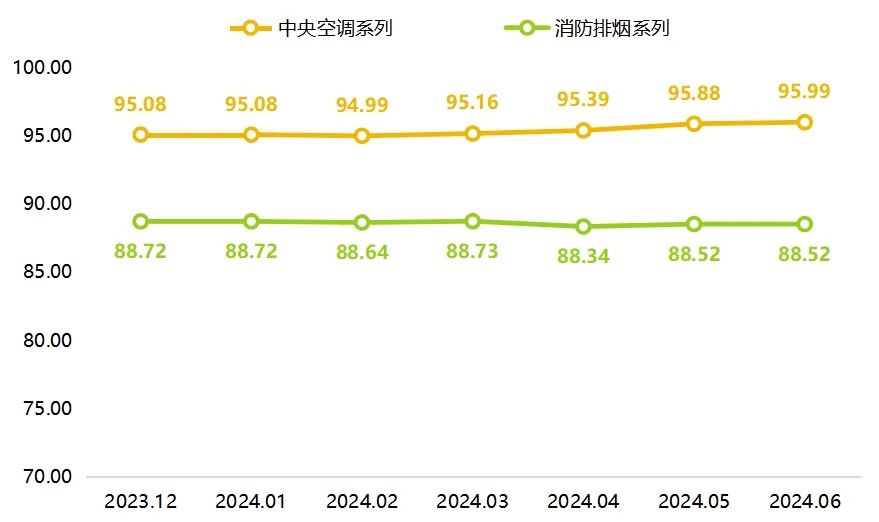

(1)2024年上半年,武城暖通空调产品价格指数波动幅度相对较小,整体成上行趋势,其中6月指数收于92.26点,为上半年高点,较2023年12月整体上涨0.39%。细分指数中,中央空调系列价格指数缓慢上行,消防排烟系列价格指数微幅下滑。

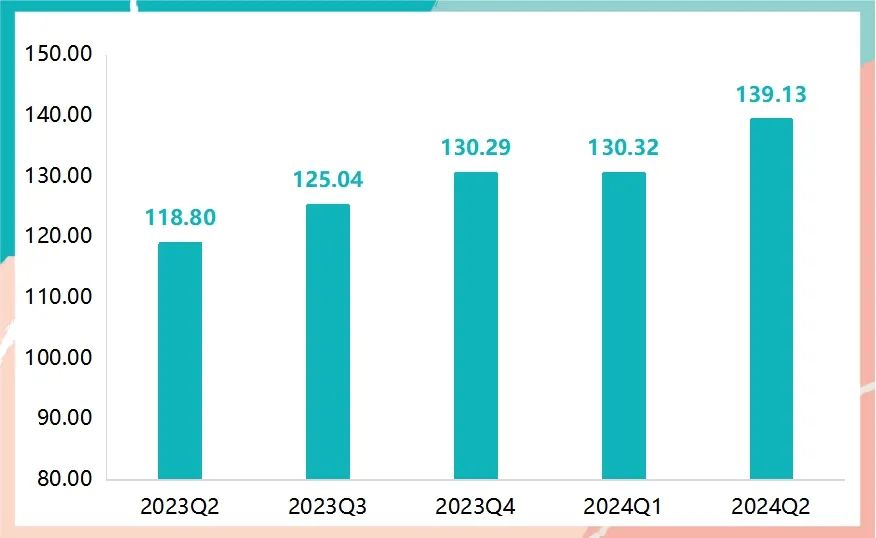

(2)创新发展指数持续攀升,二季度指数收于139.13点,再次刷新指数编制以来的新高,展现出武城对暖通空调产业创新方面的高度支持与重视。

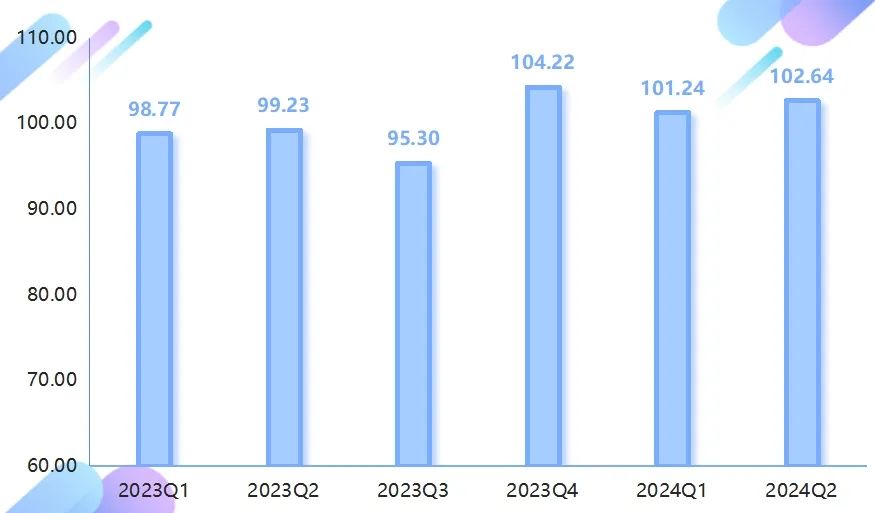

(3)发展水平指数回稳向上,整体小幅变动,二季度收于102.64点,处于较高水平区间。

(4)质量效益指数有所回落,主要原因是处于季节性下跌阶段,叠加二季度原材料价格上涨异常,压缩了企业利润率。

产业未来发展趋势:

“双碳”背景下,暖通空调行业将向绿色、低碳转型,另外2024年3月国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,更新换代需求将快速增长。此外,全国大部分地区楼市限购“松绑”,叠加“‘5·17’房产新政”的逐步落实,房地产市场将逐渐复苏,暖通空调行业有望延续增长态势。

一、2024年上半年指数运行主要表现

(一)产品价格指数稳中有升

2024年上半年,武城暖通空调产品价格指数波动幅度相对较小,整体成上行趋势。具体运行情况如下图所示:

产品价格指数走势图

一季度,暖通空调产品价格指数表现趋稳。1月指数收于91.90点,环比持平。2月指数微幅下跌,收于91.81点,环比微跌0.10%。3月,随着“金三银四”的旺季到来,暖通空调产品价格指数有所上涨,收于91.95点,环比上涨0.15%。整体来看,各月环比涨跌幅均未超过0.20%,指数均在91.90点上下浮动。

二季度,暖通空调产品价格指数整体上行。4月指数收于91.86点,环比微跌0.10%;5-6月受原材料价格上涨,企业生产成本增加,叠加天气逐渐炎热,下游市场需求提振等因素影响,暖通空调产品价格指数持续上涨,6月指数收于92.26点,为上半年高点,较2023年12月整体上涨0.39%。

根据空调系统功能不同,武城暖通空调价格指数细分为中央空调系列价格指数和消防排烟系列价格指数。整体来看,中央空调系列价格指数缓慢上行;消防排烟系列价格指数微幅下滑。具体运行情况如下图所示:

产品价格指数细分指数走势图

中央空调系列价格指数稳步上涨,整体表现坚挺。上半年,受气温逐渐上升影响,带有新风活氧、快速制冷的空调产品市场需求有所增长,中央空调价格行情表现较强。1-2月指数较为平稳,略有变动;3月开始,指数持续稳增,迎来连续4个月上涨,6月指数达到95.99点,较2023年12月整体上涨0.96%。

消防排烟系列价格指数波动下滑。1-3月,指数走势趋稳,整体微幅变动,3月收于88.73点,环比微增0.10%;4月受风阀价格下跌影响,指数回落至88.34点,环比下滑0.44%;5-6月指数稳中有升,最终于6月收于88.52点,较2023年整体回落0.23%。

(二)创新发展指数持续攀升

2024年上半年,创新发展指数持续攀升,二季度指数收于139.13点,再次刷新指数编制以来的新高。具体运行情况如下图所示:

创新发展指数走势图

今年以来,武城县聚焦经济建设这一中心工作和高质量发展这一首要任务,围绕招商引资、城市更新、改革创新三条主线,深入实施“五大创新突破”行动,比学赶超、实干争先,锐意进取、担当作为,推动暖通空调产业高质量发展取得新突破。在多方齐头并进下,暖通空调产业创新发展取得阶段性成效。根据指数走势来看,2024年一季度,创新发展指数延续上年度增长态势,持续稳增至130.32点;二季度,创新发展指数再次增长,达到139.13点,环比增长8.81点。

创新发展指数下设创新成果指数、研发投入指数和资源支撑指数三大细分指数。2024年上半年,创新成果指数持续攀升;研发投入指数微幅变动;资源支撑指数稳中有升。

创新发展指数细分指数走势图

武城县始终把招商引资作为“一号工程”来抓,持续聚焦不失焦,一手抓做大增量,一手抓做优存量,统筹推进传统、新兴、未来三类产业发展,不断完善现代化产业体系,加快形成新质生产力。聚焦传统产业改造升级,深入实施“百企技改、百企提升”行动,增强企业创新能力,推动暖通空调产业向高端化、智能化迈进。

2024年上半年,暖通空调企业创新能力持续增强,有效发明专利数量不断攀升,推动创新成果指数逐步上升,一季度指数收于117.21点,二季度指数明显攀升至138.86点,环比上升21.65点。研发投入指数跌后回升,一季度受春节假期的季节性影响,企业在研发投入方面的力度略有下降,收于129.98点,环比微降0.40点;二季度季节性影响消除,企业加大对研发投入方面的力度,拉动研发投入指数回升至131.50点。资源支撑指数走势较稳,一季度保持在146.85点稳定运行,二季度微幅上升至147.85点,环比上升1.00点。

(三)发展水平指数回稳向上

2024年上半年,武城暖通空调发展水平指数回稳向上,整体小幅变动。具体运行情况如下图所示:

发展水平指数运行图

近年来,武城县大力推动产业集群向高端化、智能化、绿色化迈进,拿出1000万元专项资金奖补企业质量提升,促成了30多个科研院所与企业联合创新,制定12项暖通团体标准,打造了12个省级高端品牌企业和产品,助推武城暖通空调产业发展壮大,产业规模、影响力不断提升,赋能暖通空调产业发展提质增效。2024年一季度,虽受企业产值季节性下跌影响,发展水平指数小幅下行至101.24点,但同比仍上涨2.47点;二季度指数小幅回弹,收于102.64点,环比回升1.40点,同比上行3.14点,武城暖通空调产业发展水平逐步提升。

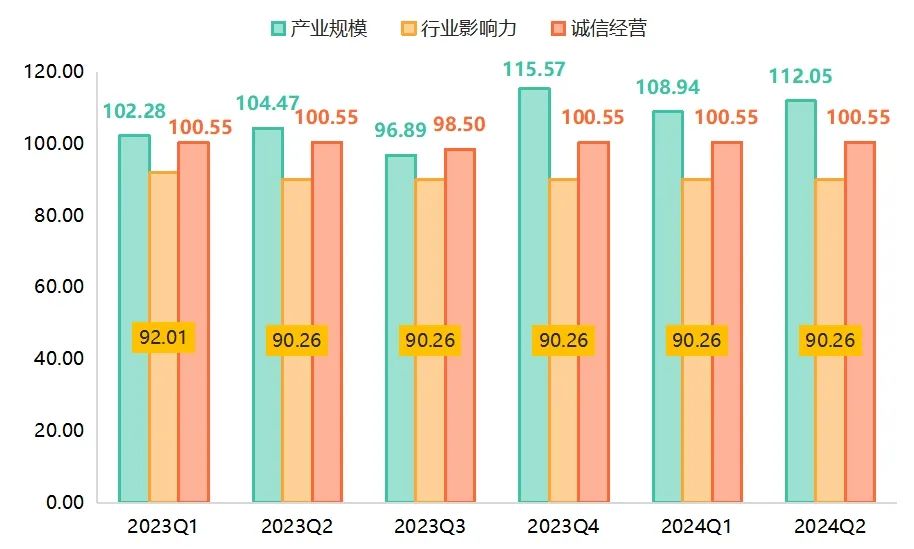

发展水平指数下设产业规模指数、行业影响力指数和诚信经营指数三大细分指数。2024年上半年,产业规模指数跌后回升,行业影响力指数和诚信经营指数均表现稳定。

发展水平指数细分指数走势图

一季度,受春节假期影响,暖通空调企业产值季节性下降,产业规模指数为108.94点,环比下降6.63点,但较上年同期相比仍增长6.66点;二季度企业产值较一季度小幅回升,拉动产业规模指数回升至112.05点。上半年,行业影响力指数和诚信经营指数平稳运行,分别保持在90.26点和100.55点,没有明显变化。

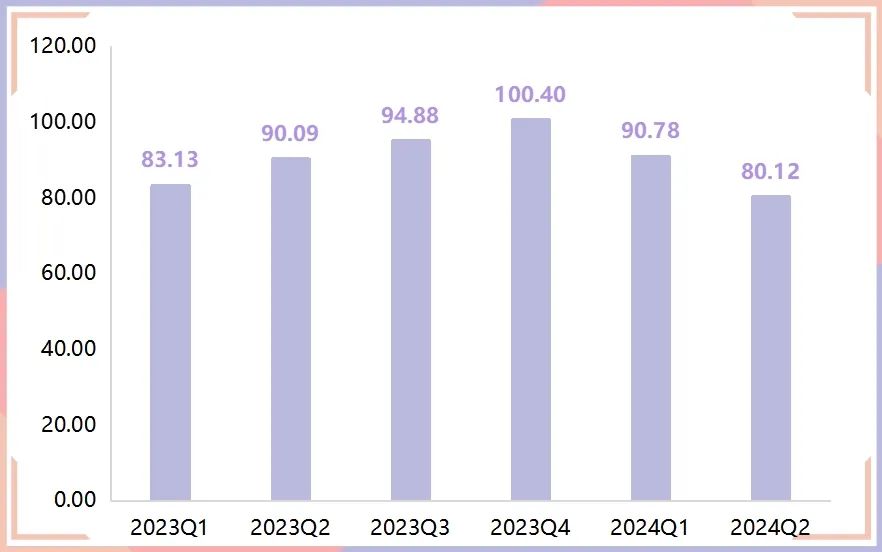

(四)质量效益指数有所回落

2024年上半年,质量效益指数有所回落,二季度收于80.12点,较去年同期整体下滑9.97点。具体运行情况如下图所示:

质量效益指数走势图

近年来,武城强力推进先进制造业强县战略,突出暖通空调产业核心地位,从产品品质和品牌打造入手,连续7年开展质量提升专项行动,并设立县长质量奖评选。同时,开展数字赋能专项行动,推动产品质量和品牌效益得到显著提升。上半年,质量效益指数虽有下降,但长远来看,随着武城当地政府的相关政策和策略逐步落实,质量效益指数有望在下半年实现回升。

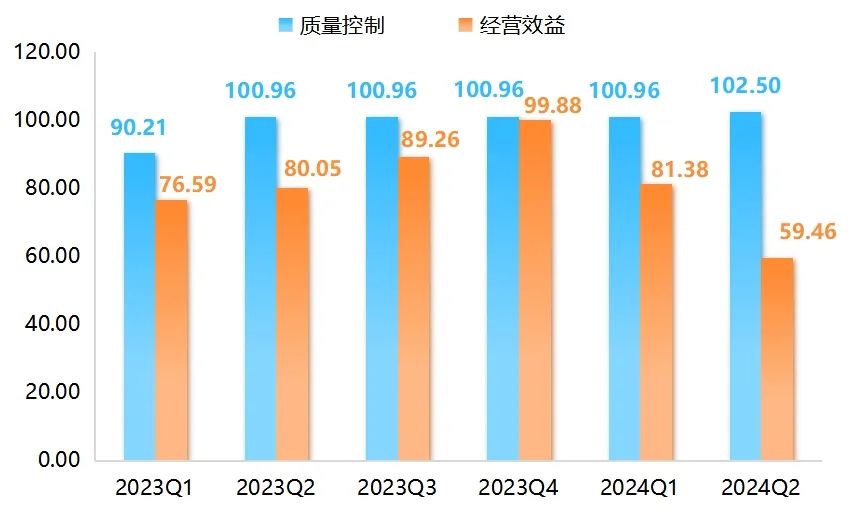

质量效益指数下设质量控制指数、经济效益指数两大细分指数。2024年上半年,质量控制指数稳于高位;经营效益指数有所下降。

质量效益指数细分指数走势

上半年,质量控制指数稳中有升,一季度较为稳定,收于100.96点;二季度当地企业加大对质量的把控,产品抽检合格率稳步上升,拉动质量控制指数小幅上行,指数收于102.50点,环比上升2.50点。受原材料成本上涨,以及下游房产不景气影响,暖通空调行业利润率有所下降,影响经营效益指数持续下滑至59.46点。具体来看,一季度经营效益指数虽有下行,但总体处于季节性下跌阶段,同比仍上涨4.79点;二季度原材料价格持续高位运行,尤其是铜价,多次打破历史峰值,导致企业生产成本持续升高,进一步压缩了企业的利润率,致使经营效益指数持续下跌。

二、暖通空调产业发展主要亮点

(一)研发投入不断增加,暖通空调产业发展动能增强

随着国家“双碳”目标的深入推进,节能降碳成为各行各业的共同追求。暖通行业作为建筑领域的重要组成部分,也在积极响应绿色环保号召,实现行业的低碳转型,在暖通行业的绿色转型过程中,技术创新为关键驱动力。

近年来,武城暖通空调企业对产业技术创新予以了高度重视,其在研发活动上的投入持续增长,展现出坚定的决心和行动。在所有分项指标中,R&D经费支出占企业营收比重的增幅尤为显著,短短两年内,企业研发投入占营业收入的比重实现了一倍以上的增长。据“武城暖通空调产业高质量发展指数”数据显示,2024年二季度,R&D经费支出占企业营收比重指数收于225.26点,再次刷新历史记录。

R&D经费支出占企业营收比重指数走势图

武城县积极致力于推动企业的科研平台建设,以满足企业在产能提升、技术突破等方面的迫切需求。积极引导企业与高校及科研院所建立合作关系,引进技术领军人才和研发专家,并鼓励企业聘请周末特派员,共同打造高水平科技创新平台。日前,在武城县举办的“2024科创·天衢——绿色智造助力暖通产业发展”活动中,山东制冷学会理事长李永安与山东省暖通空调产业协会常务副会长张传义为“山东制冷学会服务(工作)站”揭牌,山东大学与山东海创空调有限公司签订《关于数字化风冷盘管设计软件的开发合作协议》,为武城暖通空调产业创新升级按下了“加速键”。

此外,武城县政府还积极组织企业参与如上海制冷展览会、2024中国制冷展等高级别产品与技术交流会议,旨在进一步提升企业的自主创新能力。据了解,2024中国制冷展以“数智赋能拓赛道 稳基强链促共赢”为主题,设置8个展馆,27个国家和地区的1006家企业参展。展会上,众多行业品牌展出最新技术成果,为行业绿色低碳发展贡献自己的力量。武城参展的11家企业带来了地源热泵机组、地源空调机组、数字化静音风机等产品,全面展示其领先的科技创新能力和绿色增效的强劲实力,吸引了国内外参展人员驻足观看,详细了解企业的产品性能、特点、应用领域等信息,充分展现了武城暖通空调产业的强大创新能力和潜力。

未来,武城暖通空调产业依托深厚的技术底蕴和不懈的创新精神,有望在全球市场中赢得更加突出的竞争地位,从而为本地经济的高质量发展注入源源不断的强劲动力。

(二)“以旧换新”迎市场机遇,产业规模重心上移

“以旧换新”策略,作为推进绿色发展的重要举措,正获得广泛推广与实施。自中央至地方各级政府,均已发布一系列政策措施,以激励暖通空调行业的“以旧换新”行动。这些政策不仅聚焦于推动存量市场的节能改造,还通过提升能效标准、绿色建筑认证、财政补贴及税收优惠等多重激励方式,鼓励房地产企业及相关企业积极参与老旧设备的更新换代,采用更为高效、环保的空调系统,以实现可持续发展目标。

据《中国建筑行业现状深度调研与发展趋势分析报告(2023-2030年)》数据显示,我国当前拥有超过600亿平方米的既有建筑存量,其中绿色建筑仅约为10亿平方米,既有建筑绿色改造存量大、覆盖面广,为暖通空调产业的进一步扩张提供了坚实的市场基础。据“武城暖通空调高质量发展指数”信息系统监测,自2022年一季度起,产业规模指数成波动上行走势,截至2024年上半年,指数收于112.05点,明显高于2022年和2023同期水平,指数整体重心上移。

产业规模指数走势图

产业规模指数走势图

国家在《“十四五”建筑节能与绿色建筑发展规划》中明确提出,至2025年,将实现既有建筑节能改造面积超过3.5亿平方米的目标。近年来,国家已陆续出台多项规范与指南,明确要求到2025年,建筑行业能效标杆水平以上的产能比例须达到30%,同时星级绿色建筑的占比也将超过30%。在此背景下,对于暖通空调企业而言,“以旧换新”不仅意味着挑战,更孕育着前所未有的市场机遇。

值得一提的是,2024年3月,国务院正式发布了《推动大规模设备更新和消费品以旧换新行动方案》,预示着暖通空调更新换代的需求将迎来迅猛增长。同时,房地产市场也呈现出积极的态势,全国多数地区楼市限购政策的“松绑”,以及“‘5·17’房产新政”的落地实施,都为房地产市场的复苏注入了新的活力,房地产产业有望进一步恢复,作为下游的暖通空调产业,其市场规模也将呈现出持续增长的态势。

综上所述,暖通空调产业在政策引导、市场需求双轮驱动下,正步入一个快速发展与深刻变革的黄金时期。面对绿色建筑与节能减排的时代要求,行业内部的创新与整合将成为常态,高效、智能、环保的产品与解决方案将成为主流。未来,暖通空调产业不仅将在既有建筑的改造领域发挥重要作用,而且还将引领新建项目的绿色建筑趋势,其产业规模有望稳步上行。