指数概览

1)2024年上半年,稻米粉产业经历了价格指数的波动上涨,整体呈现上升趋势,其中6月指数收报107.69点,较2023年12月上涨1.20%。细分产品中,糯米粉和粳米粉价格指数上涨,而籼米粉和大黄米粉价格指数下跌,黑米粉价格指数保持平稳。

2)糯米价格指数显著上涨,上半年收报140.96点,较2023年12月上涨6.94%。

3)品牌影响力指数经历先升后降,二季度品牌影响力指数同比小幅回升,显示品牌建设在波动中前进。

4)产业景气指数由降转升,稻米粉食品产业的景气度有所好转。其中二季度农商信心指数率先回暖,释放行业积极信号。

一、2024年上半年指数运行回顾

(一)稻米粉价格指数波动上涨

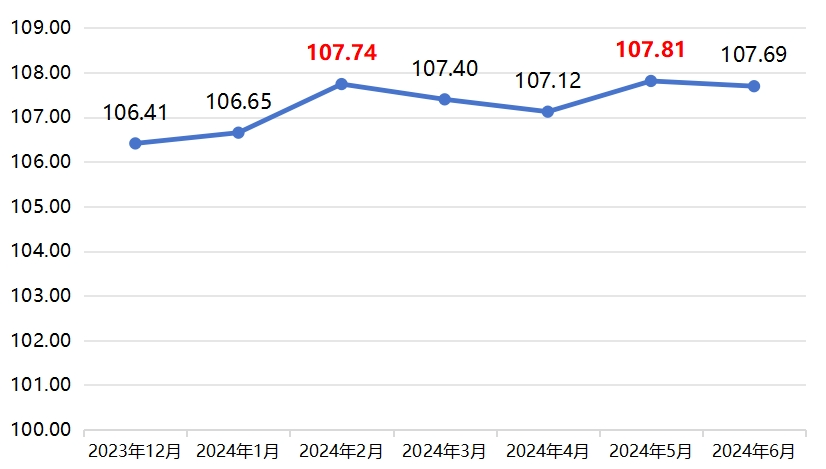

2024年上半年,稻米粉价格指数涨跌交替进行,整体呈现波动上涨趋势,6月指数收报于107.69点,与2023年12月相比上涨1.20%。

稻米粉价格指数走势图

上半年稻米粉价格指数走势呈现“M”型运行走势,分别在2月、5月收于上半年两个相对高点,指数分别为107.74点、107.81点。分析来看,2月上行,随着农历春节、元宵佳节的相继来临,元宵、汤圆迎来消费旺季,稻米粉下游产品市场需求增加,推动稻米粉价格有所走高;5月小幅上涨,主要是“五一”假日效应推动,下游餐饮需求复苏带动指数上涨。其余月份,除1月指数小幅上涨外,3月、4月和6月价格指数环比均呈下行趋势。

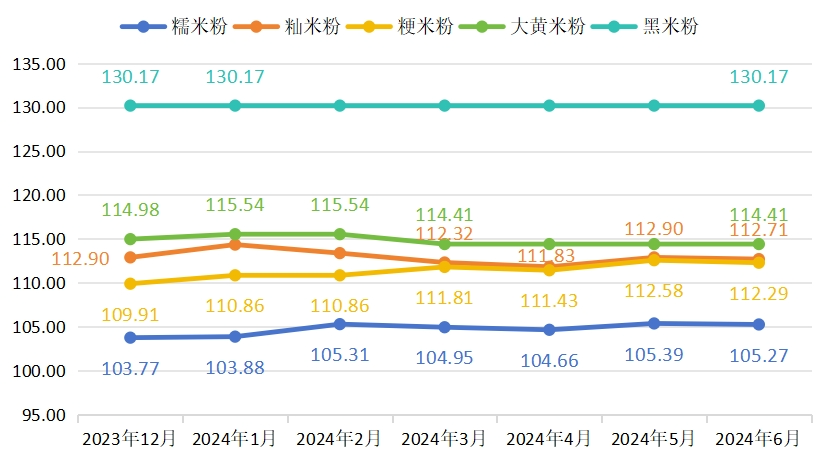

稻米粉细分产品中,2024年上半年呈现“二涨二跌一平”,其中糯米粉、粳米粉价格指数上涨,籼米粉、大黄米粉价格指数下跌,黑米粉价格指数高位平稳运行。

稻米粉细分产品价格指数走势图

(二)糯米价格指数涨幅显著

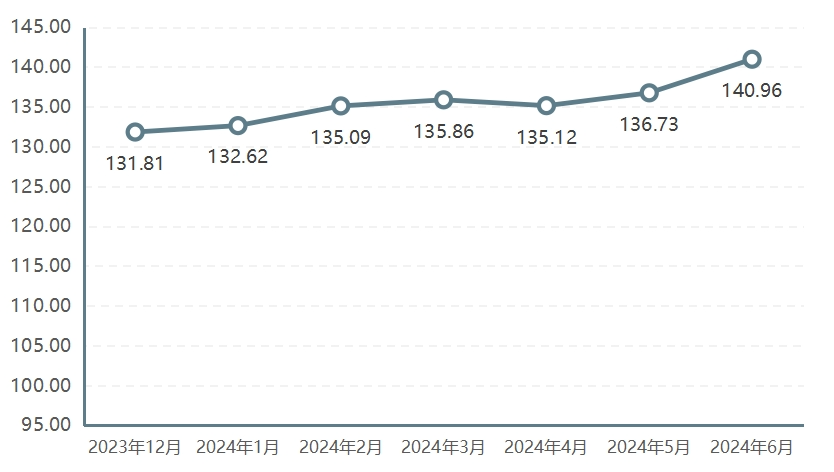

2024年上半年,糯米价格指数走势较为强势,截至6月指数收报于140.96点,与2023年12月相比上涨6.94%。

糯米价格指数走势图

从各月环比走势来看,4月环比小幅下跌,其余均不同幅度上涨,其中6月涨幅为3.09%,是上半年最大涨幅。分析来看,价格上涨的原因包括节日效应、供应减少以及进口糯米价格高企等因素。春节和元宵节期间,糯米市场需求增加,而供应方面,由于米企放假和原粮贸易商的惜售情绪,糯米供应量减少,这些因素共同推动了糯米价格的上涨。此外,进口糯米价格的高企也进一步推高价格。

(三)品牌影响力指数先升后降

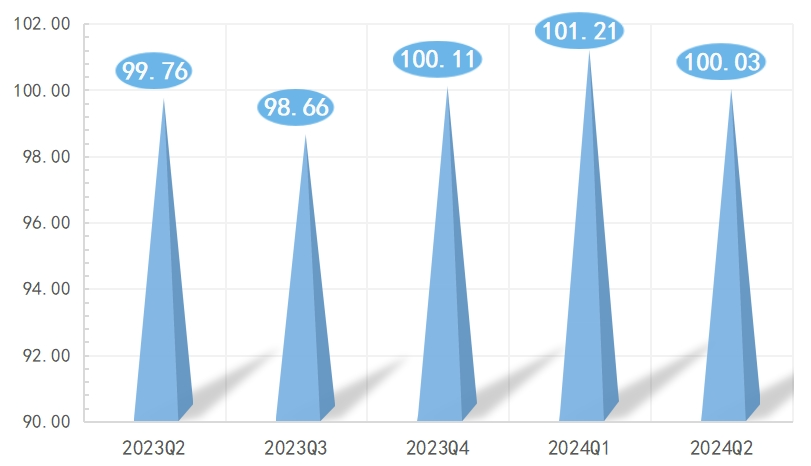

2024年上半年,指数监测显示,潢川稻米粉品牌影响力指数先升后降。2024年一季度,品牌影响力指数持续上涨,指数为101.21点,环比上升1.1个百分点,“潢川稻米粉”品牌影响力持续增强;二季度指数冲高回落,指数收于100.03点,环比下降1.18个百分点,但同比提升0.27个百分点。

品牌影响力指数走势图

在品牌建设过程中,虽有所起伏波动,但随着“潢川·中国稻米粉食品产业指数”指数的持续发布,潢川稻米粉品牌影响力发展步入新阶段,潢川稻米粉产业的活力和潜力进一步凸显。

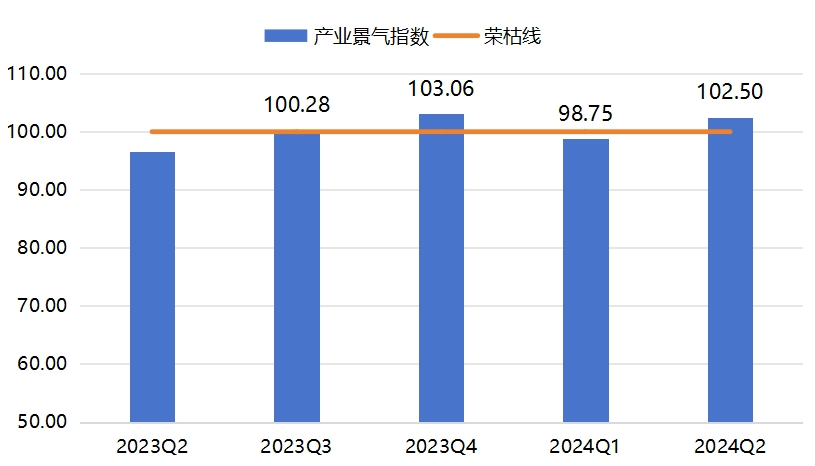

(四)稻米粉产业景气度有所好转

2024年上半年,稻米粉食品产业景气指数走势先降后升。如下图所示,2024年一季度指数下滑至不景气区间,收于98.75点;二季度由降转升,指数收于102.50点,重回景气区间。

产业景气指数走势图

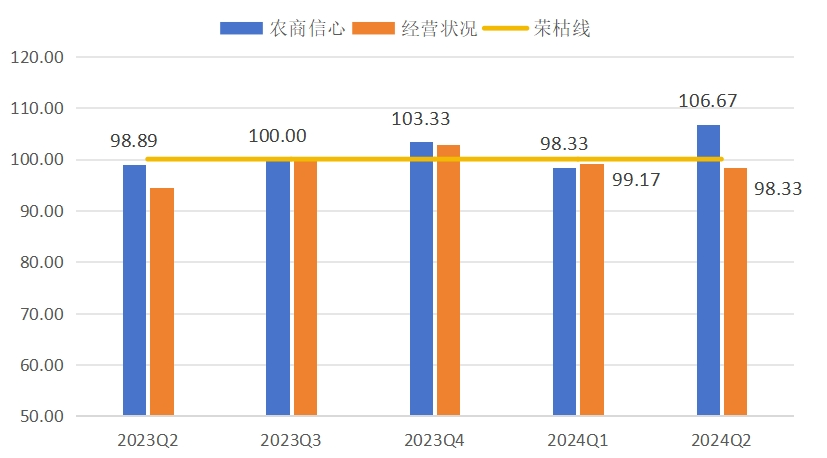

而从产业景气指数细分指标来看,2024年上半年农商信心指数和经营状况指数走势存在差异,其中农商信心指数上半年先降后升,率先回暖,而经营状况走势偏弱,在荣枯线以下运行,具体如下所示:

农商信心景气指数和经营状况景气指数走势图

农商信心指数整体表现触底回暖,指数重回至景气区间。信心指数主要反映的是企业对未来的预期,上半年稻米粉行业整体处于淡季周期,其中二季度市场整体偏淡,根据调研情况来看,上半年基本处于停工状态,同时节日效应对行业提振效果不太明显,故导致一季度信心指数走低,收于98.33点,略低于荣枯线1.67个百分点。而随着下半年来临,从问卷回收情况来看,多数企业普遍认为三季度市场预期回暖,故在数据上显示信心指数快速回暖,收于106.67点。

经营状况指数走势呈现弱势,指数在荣枯线下方运行。数据显示,一、二季度经营状况指数分别收报于99.17点、98.33点,企业经营呈现低迷状态。根据企业反馈,稻米粉产品在终端市场上价格较低,并且原料价格近年来也在持续上涨,导致企业利润空间持续被压缩,同时目前也是行业淡季,缩减产能、控制成本是多数企业的常态,故导致上半年经营状况指数持续走低。

二、上半年指数运行特点总结

(一)稻米粉价格指数同比上涨

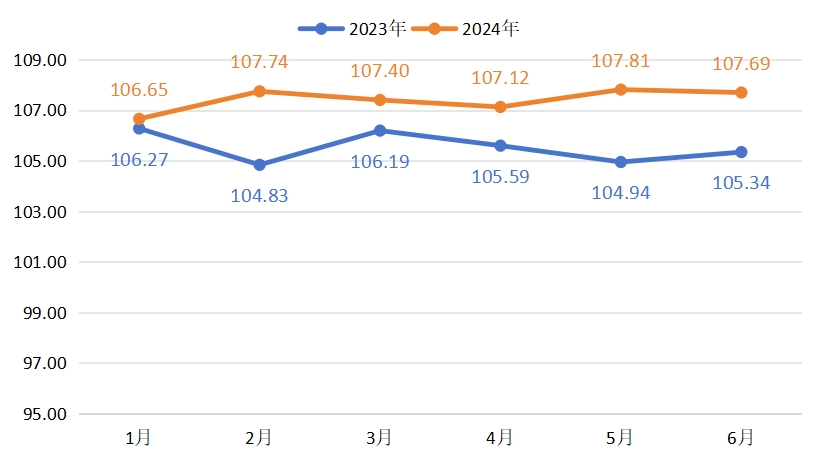

通过对比2023-2024年上半年同期稻米粉价格指数水平,可以发现潢川稻米粉价格指数水平持续提升。具体如下:

2023年和2024年上半年同期稻米粉价格指数走势对比

与2023年上半年稻米粉价格指数走势相比,今年上半年价格指数走势具有以下特点:一是2024年上半年价格指数水平整体偏高。2024年上半年最低点为1月106.65点,略高于2023年上半年最高106.27点。二是2024年上半年稻米粉价格指数走势趋于平缓。如下图所示,2024年上半年最大振幅出现在2月,其指数收报于107.74点,环比上涨1.02%,其余月份指数走势较为平稳。

2023年和2024年上半年稻米粉价格指数环比涨跌幅对比

分析来看,稻米粉价格水平提升的原因主要是成本增加导致,主要包括人力资源成本、水电燃油成本以及原材料成本等方面。

人力资源成本方面,随着人口老龄化的加剧和劳动力市场的变化,企业对于熟练工人的需求日益增加,而供给却相对不足。这导致了劳动力成本的上升,进而影响到稻米粉的生产成本,人力资源成本的增加,逐步传导到稻米粉终端价格上。

水电燃油成本方面,由于原材料价格、设备运行、以及生产工艺等多重因素,水电燃油的消耗在生产成本中占据了显著比重。随着能源价格的持续上涨,企业的运营成本不断攀升,这不仅压缩了利润空间,也对企业的长远发展构成了威胁。如何在确保产品质量的同时,有效降低水电燃油的消耗,成为这些企业亟待解决的难题。

原材料成本方面,稻米作为稻米粉的主要原料,其价格受到多种因素的影响。一方面,气候变化和自然灾害的频发导致稻米产量不稳定,价格波动较大。另一方面,随着全球化和贸易自由化的推进,稻米市场的竞争日益激烈,国际市场价格波动也会影响到国内稻米的价格。此外,化肥、农药等农业生产资料价格的上涨也会推高稻米的种植成本。这些因素共同作用,使得稻米粉的原材料成本不断攀升。

综上所述,稻米粉价格水平提升的原因是多方面的,为了应对成本增加挑战,企业需要从多个方面入手,如提高生产效率、优化供应链管理、加强技术创新等,以降低生产成本并提升产品的竞争力。同时,政府也需要加大对农业产业的支持力度,推动农业现代化和产业升级,为稻米粉产业的可持续发展提供有力保障。

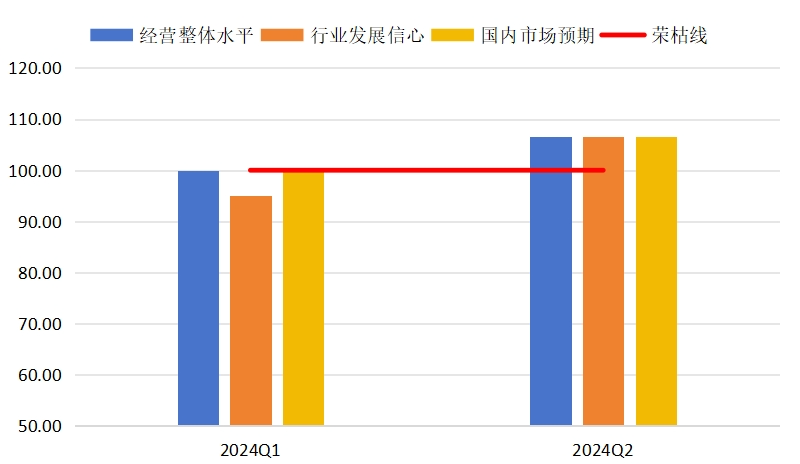

(二)企业信心类指标回暖明显

2024年上半年,企业经营状况指标持续下滑,企业整体经营处于不景气状态。上半年正处于稻米生产淡季,企业经营不景气也在合理之中,而从农商信心指数及细分构成指标看。如图所示,2024年二季度,经营活动水平预期、行业发展信心和国内市场预期指数均呈现回暖趋势。

农商信心指数细分指标2024年上半年走势图

从农商信心指数来看,2024年二季度各项指标均保持在荣枯线上方,主要受到几方面的因素驱动:

1. 行业旺季的来临:随着下半年天气逐渐转凉,同时中秋、国庆等节假日的到来,将促进稻米粉终端需求的回暖。

2. 巨大的消费需求潜力:下半年农副食品加工行业的回暖将间接带动稻米粉市场的回暖。同时,随着消费者对健康饮食的关注度提高,营养丰富、易于消化的稻米粉受到了更多人的青睐。

3. 稻米产新季节的到来:新一轮稻米的持续上市有望缓解企业的成本压力,预计利润空间会小幅扩大。

然而,在总体消费市场保持增长态势的同时,也需要注意到恢复基础尚需巩固,居民消费能力还需提升,部分大宗消费存在波动不稳的情况。因此,我们仍需要做好相应的应对策略,以确保行业的稳健发展。

三、2024年上半年稻米粉产业现状解读

2024年上半年,国内稻米市场延续了“稻强米弱、早强晚弱、籼强粳弱”的态势,整体市场运行呈现出震荡偏强的特点。稻米价格的变动对稻米粉市场影响显著。稻价作为稻米粉生产成本的重要组成部分,其波动直接影响到稻米粉的市场行情。根据先前的多次深入调研,我们发现企业普遍面临着“高成本、低利润”的困境。针对这一现象,从原料端和消费端两个维度,进行更为详尽的探讨和分析:

(一)稻米市场:短期持稳,中长期稳中偏弱趋势显现

随着气温逐步升高,大米消费逐步转入淡季,稻谷市场总体趋稳,稻价缺乏上行驱动力,但受居民品质消费升级、口粮刚需平稳以及早籼稻托市价持续上调等因素影响,尤其是在今年其它主粮品种如玉米、小麦等跌幅较大情况下,稻市一直持稳未现明显跌幅,稻价自身也充分展现出一定的韧性。

但从中长期来看,稻米价格呈现稳中偏弱走势的概率不断加大,具体有以下两方面原因:

一方面,进入三季度,国内部分地区早籼稻收购即将拉开帷幕,由于总产有限且收购期短,7月中下旬或将迎来收购高峰,此外其它主粮品种价格不高与稻谷存在比价效应,叠加国内稻谷拍卖重启、中南部省份各级储备稻谷轮换步入高峰、短期内稻米消费增长难有“亮点”等因素。

另一方面,7-8月开始,新季早稻集中上量,供应端持续承压,伴随集中补库需求的下降,市场粮源或出现供过于求的情况,届时价格将逐渐高位稳中回落,并处于相对平稳的窄幅调整阶段。

(二)终端市场:上半年缓慢复苏,下半年或有调整

稻米粉产业行情呈现出鲜明的淡旺季特征。上半年,稻米粉市场遭遇了明显的淡季影响,这主要是由于消费复苏的进度未如预期般强劲。在居民需求不振、耐用品消费偏弱以及服务价格涨价乏力的多重因素影响下,稻米粉的消费市场显得尤为不景气。即便在春节这一传统消费旺季前后,稻米粉市场也仅有短暂的提振,其余时间均处于相对低迷的状态。

然而,随着下半年的到来,稻米粉市场开始迎来旺季的轮转。在国庆、中秋等传统节假日的推动下,加之气温的逐渐下降,整体市场对稻米粉的消费需求预计会有显著的增长。这一变化,无疑为稻米粉产业带来了回暖的曙光。更值得一提的是,由于上半年稻米粉市场的低迷,形成了较低的基数。因此,在消费需求回暖的预期下,下半年稻米粉消费预计会有大幅的反弹。这一趋势不仅体现了稻米粉产业自身的韧性,也反映出“消费促进年”政策对市场的积极推动作用。

此外,2024年被定义为“消费促进年”,扩内需、促消费是经济工作的重点。虽然稻米粉产业在上半年遭遇了淡季的挑战,但随着下半年的到来,以及政策红利的释放,稻米粉市场有望实现显著的复苏和增长。